Белуга Групп акции

Прежний контрагент французов — Roust Рустама Тарико не намерен терять позиции и не исключает покупку других брендов.

Контракт заключен на 3 года. В сделку входят коньяки Remy Martin и Louis XIII, ликеры Cointreau, бренди Metaxa и Saint Remy, джин The Botanist, виски Bruichladdich и ром Mount Gay.

Условия контракта не раскрываются.

Сделка позволит Beluga Group усилить позиции в HoReCa и сформировать сильный портфель суперпремиальных брендов.

Авто-репост. Читать в блоге >>>

Белуга: Вина BELUGA GROUP в первом рейтинге лучших вин России от Forbes

13 декабря журнал Forbes представил первый независимый рейтинг лучших вин России, в который вошли пять вин «Поместья Голубицкое»: Golubitskoe Estate Chardonnay Reserve 2019, Red Blend Noble Selection 2018, Pinot Noir Reserve 2019, Chardonnay Noble Selection Barrel Touch 2016 и Tête de Cheval Brut 2018.

Авто-репост. Читать в блоге >>>

«Белуга Групп» Решения совета директоров

Решения совета директоров (наблюдательного совета)

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Белуга Групп»

1.

Авто-репост. Читать в блоге >>>

Белуга: Продажи Beluga в Польше достигли исторического максимума

По результатам трех кварталов 2021 года продажи водки Beluga в Польше выросли на +51%, достигнув рекордных значений. Данный рынок – один из крупнейших в мире по потреблению суперпремиальной водки, Beluga занимает на нем второе место с долей 18,4% и сегодня является единственной растущей маркой на фоне стагнирующих конкурентов, в том числе, польского производства.

Авто-репост. Читать в блоге >>>

Белуга: BELUGA GROUP приобретает водочные бренды «Зимняя дорога» и «Старая Москва»

Одна из сильных сторон BELUGA GROUP – диверсифицированный портфель брендов, охватывающий все категории крепкого алкоголя и вина, а также все ценовые сегменты рынка. Для укрепления позиций компании в массовом средне-ценовом сегменте, 2 декабря было подписано соглашение с ООО «Кристалл-Лефорово» о приобретении водочных марок «Старая Москва» и «Зимняя дорога».

Авто-репост. Читать в блоге >>>

«Белуга Групп» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Белуга Групп»

1.

Авто-репост. Читать в блоге >>>

Белуга: BELUGA GROUP начинает партнерство с De Kuyper Royal Distillers

BELUGA GROUP согласно принятой стратегии диверсификации продолжает укреплять ассортимент партнерских брендов востребованными напитками в ключевых категориях. В ноябре было подписано соглашение с нидерландской компанией De Kuyper Royal Distillers, согласно которому с 6 марта 2022 года группа станет эксклюзивным дистрибьютором ликеров De Kuyper в России.

Авто-репост. Читать в блоге >>>

Beluga Group будет разливать водку «Старая Москва»

Структура Beluga Group стала единственным участником торгов по продаже водочных товарных знаков «Старая Москва» и «Зимняя дорога». Это следует из данных Единого федерального реестра сведений о банкротстве (ЕФРСБ). Представитель Beluga Group считает, что эти марки позволят укрепить позиции компании в массовом среднеценовом сегменте.

Авто-репост. Читать в блоге >>>

«Белуга Групп» Решения совета директоров

Решения совета директоров (наблюдательного совета)

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Белуга Групп»

1.

Авто-репост. Читать в блоге >>>

сегодня ожидаем: закрытие реестра к собранию акционеров

«Белуга Групп» Решения совета директоров

Решения совета директоров (наблюдательного совета)

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Белуга Групп»

1.

Авто-репост. Читать в блоге >>>

«Белуга Групп» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Белуга Групп»

1.

Авто-репост. Читать в блоге >>>

«Белуга Групп» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Белуга Групп»

1.

Авто-репост. Читать в блоге >>>

«Белуга Групп» Изменение размера доли участия члена органа управления эмитента в его уставном капитале

Изменение размера доли участия члена органа управления эмитента в его уставном капитале

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Белуга Групп»

1.

Авто-репост. Читать в блоге >>>

Белуга попала в тройку лидеров в суперпремиальном сегменте рынка Германии

Продажи водки Beluga в Германии за 9 месяцев выросли на +51% г/г и поставили рекорд.

Доля Beluga в суперпремиальном сегменте этого рынка превышает 20%, что обеспечивает бренду попадание в тройку лидеров.

Авто-репост. Читать в блоге >>>

Белуга: Продажи Beluga в Германии достигли рекордных значений

Продажи водки Beluga в Германии по итогам девяти месяцев 2021 года выросли на +51% к аналогичному периоду 2020-го, достигнув рекордного показателя. Доля Beluga в суперпремиальном сегменте этого рынка превышает 20%, что обеспечивает бренду попадание в тройку лидеров.

Авто-репост. Читать в блоге >>>

Белуга: BELUGA GROUP в ведущих рейтингах страны

BELUGA GROUP по результатам 2020 года вошла в четыре рейтинга крупнейших компаний России, опубликованных этой осенью респектабельными агентствами и СМИ:

— № 167 в рейтинге Forbes «200 крупнейших частных компаний России», поднявшись на 13 пунктов по сравнению с прошлым годом и став № 11 среди организаций, занятых в сфере «Агропром».

Авто-репост. Читать в блоге >>>

Министерство финансов предложило повысить минимальную розничную цену на алкоголь, следует из проекта приказа ведомства, опубликованного на портале проектов нормативных актов.

Цены на водку предлагается увеличить на 7,4% (с 243 до 261 рубля) за 0,5 литра, на коньяк — на 7,6% (с 446 до 480 рублей). Кроме того, на 7,4% планируется повысить розничные цены на бренди и другую алкогольную продукцию из виноградного, кальвадосного, плодового, коньячного и вискового дистиллята за исключением коньяка. В этой категории минимальная цена может увеличиться с 324 до 348 рублей.

Авто-репост. Читать в блоге >>>

![]()

Кстати, интересно, почему у него в России убыток:

«Roust — один из крупнейших поставщиков алкоголя в России. В 2020 году выручка АО «Руст Россия» была 31,63 млрд руб., чистый убыток — 3,82 млрд руб.»

![]()

BELUGA GROUP и производитель крепких спиртных напитков William Grant & Sons продлили сотрудничество на 5 лет

BELUGA GROUP и глобальный производитель крепких спиртных напитков William Grant & Sons продлили партнерство еще на пять лет.

BELUGA GROUP останется единственным дистрибутором компании William Grant & Sons в России.

BELUGA GROUP и производитель крепких спиртных напитков William Grant & Sons продлили сотрудничество на 5 лет

BELUGA GROUP и глобальный производитель крепких спиртных напитков William Grant & Sons продлили партнерство еще на пять лет.

BELUGA GROUP останется единственным дистрибутором компании William Grant & Sons в России.

Авто-репост. Читать в блоге >>>

Белуга и William Grant & Sons продлили партнерство на 5 лет

В течение этого времени Белуга будет единственным дистрибьютором William Grant & Sons в России.

Авто-репост. Читать в блоге >>>

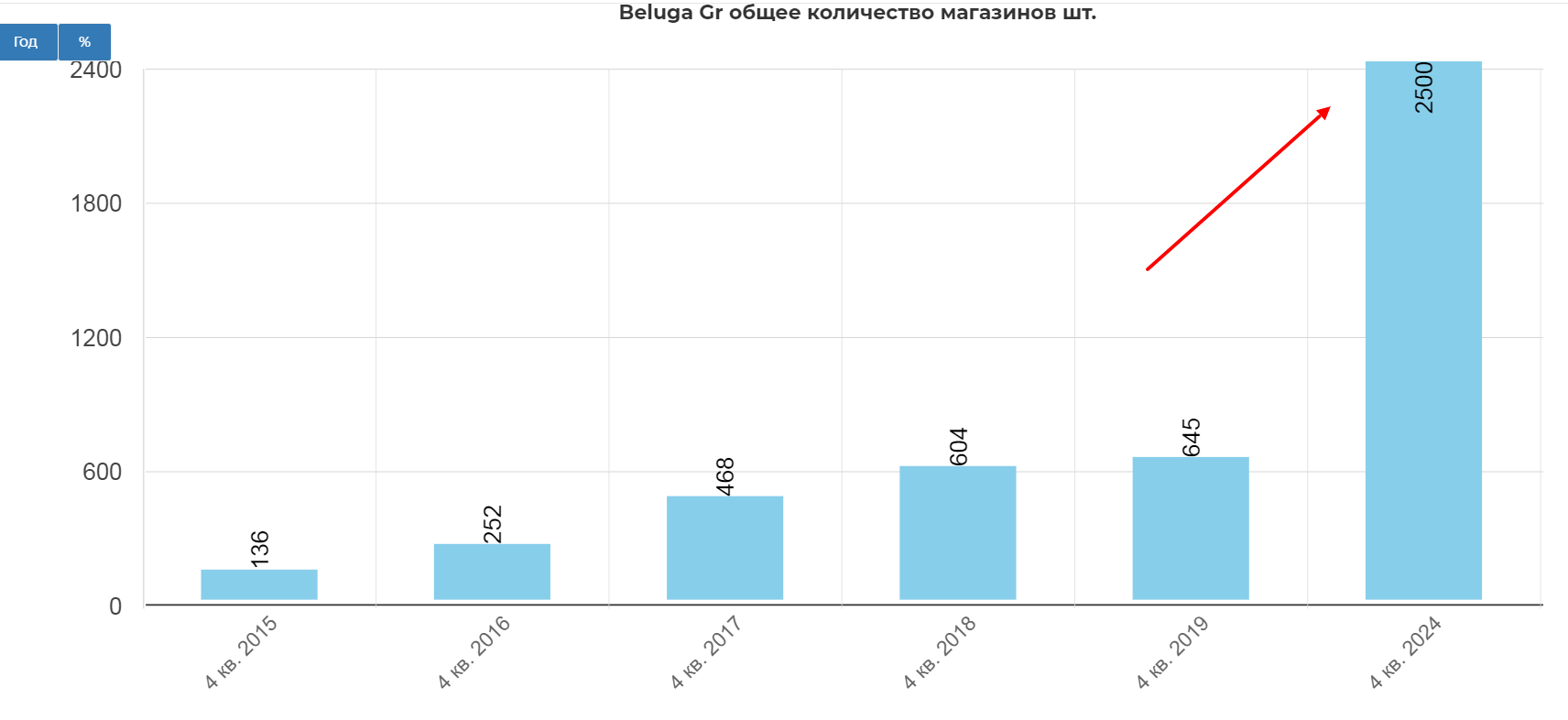

Николай, сильно это до 2500.

А до 3700 — так чутка…

Московская биржа

Сбербанк

Северсталь

Новый Колизей

ИнтерРАО

Газпром

ошибки смартлаба

Лукойл

BELUGA GROUP (ранее Группа «Синергия») — российская компания, крупнейший российский производитель спиртных напитков. Полное наименование — ПАО «Белуга Групп». BELUGA GROUP основана в 1999 году. Штаб-квартира компании расположена в Москве.

http://belugagroup.ru/investors/finance_result/

В группу входят:

👉18 производителей/дистрибуторов алкоголя

👉5 розничных алко-компаний

👉5 производителей питани

Бренды водки:

Белуга, Мягков, Беленькая, Русский Лед, Царь (Государев Заказ), Архангельская, Белая сова, Георгиевская.

Бренды бренди:

Бастион, Золотой Резерв, Старая гвардия, Каменный лев.

Бренды настойки:

Доктор Август, Капитанский, Белуга Хантинг.

Белуга (б. Синергия) (BELU)

![]()

![]()

![]()

https://ru.tradingview.com/i/2FmZJ0Sc/

BELUGA GROUP — крупнейшая алкогольная компания в России, лидер по производству водки и ликеро-водочных изделий на этом рынке, а также один из главных импортеров крепкого алкоголя в стране. Обладает собственной дистрибуционной сетью, работающей с более чем 200 тысячами торговых точек. Владеет сетью розничных магазинов «ВинЛаб», насчитывающей более 700 магазинов. В 2020 году «ВинЛаб» была удостоена премии Retail Week Awards 2020 в номинации «Самая быстрорастущая сеть food».

BELUGA также входит в тройку импортеров крепких алкогольных напитков и вина в России, работая с 117 брендами, в числе которых Glenfiddich, Grant’s, Monkey Shoulder, Hendrick’s, Tullamore, Camus, Torres, Mateus и другие. Продукция компании экспортируется в более чем сотню стран мира, а флагманский бренд — водка Beluga — занимает 3 строчку среди суперпремиум водок по объему продаж в мире.

https://www.tradingview.com/x/2ZuvKbcU

➡️ В начале сентября давал краткое предположение по бумаге. Ожидания подтвердились, волна (e) треугольника

➡️ Если рассмотреть часовой график, то структурно можно предположить, что в рамках импульса (i)of

📈 В ближайшей перспективе может появиться хорошая точка входа на рост в волне v of(i) с целью ориентировочно в районе 4000 – 4200. Долгосрочно вижу здесь рост в волне

С прицелом на удвоение логичнее будет входить чуть позже, на коррекции (ii). Ожидаю, что цены там будут не выше текущих, а вероятно и немного ниже.

БЕЛУГА ГРУПП ПАО АО BELU

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

BELU График акций

BELUGA GROUP — крупнейшая алкогольная компания в России, лидер по производству водки и ликеро-водочных изделий на этом рынке, а также один из главных импортеров крепкого алкоголя в стране. Обладает собственной дистрибуционной сетью, работающей с более чем 200 тысячами торговых точек. Владеет сетью розничных магазинов «ВинЛаб», насчитывающей более 700 магазинов. В.

вход в 12:00 идея: контртрендовый отскок после глубокого пробоя stop loss= 3196 take profit= 1) 3269 2) 3287

Идем внутри канала, предположительно имеем выход в 5 волну с целями в район 9000 рублей, вопрос где брать, можно по текущим, но это сумашествие, дожидаемся отката для формирования 1,2 волн заходных на мелких, входим в позицию, и стоп перемещаем выше

#BELU #Белуга #Идея Потребительские товары недлительного пользования. Напитки: алкогольные. 🛠Рубрика #Идея: В текущей рубрике даем сигнал на покупку или продажу. Рынок выглядит очень слабо, вводятся новые ограничения и локдаун, что купить данной ситуации? Конечно акции компании, которая производит алкогольные напитки, тут вы точно не прогадаете, а изоляция будет.

Интересная техническая картина в акциях Белуги. Два треугольника. Младший пробили и закрепились. Пробиваем второй. Находимся выше 200МА и 50 МА. Потенциал оооочень хороший.

Я думаю, что чтение моего канала помогло вам сформировать понимание, что брать на себя разумные и прогнозируемые риски куда менее рискованно, чем не рисковать вовсе. Вот такой парадокс! Если же вы еще не пришли к этой мысли, то стоит уделить этому время, ибо от этого зависит ваше будущее и благосостояние. Так вот, на рынке есть компенсируемый риск, он же.

📈 Тикер: MOEX:BELU 🛒 Покупка выше = 3520 🎯 Цель 1 = 3728 🎯 Цель 2 = 4060 🎯 Цель 3 = 4528 ⛔️ Стоп лосс = 3196 ❌ Отмена сделки = 3196

13.09.2021 В Белуге был зарисован большой диапазон для продолжения движения вверх, после чего произошел правильный выход и зарисован меньший диапазон для продолжения роста. Ближайшая цель отмечена на графике, стоп под нижнюю границу диапазона. Соотношение риск/доход 3,7.

Покупка акций MOEX:BELU Целевая: 3800 Стоп-приказ: 2990

❗️Цена вплотную подошла к зоне сопротивления 2700 🟢 Направление = покупать 📌 Вход = пробой 2710 (50% от суммы на сделку) 🎯 Цели роста = 2805; 3070; 3330; 3728 Не является индивидуальной инвестиционной рекомендацией или призывом к действию (покупке/продаже ценных бумаг)

Странные вещи происходят на этой неделе на российском фондовом рынке..

Компания «Белуга Групп» (тикер BELU на Мосбирже) выросла на 340% с начала года, причем, основной рост пришёлся на текущую неделю, с 15.02: за неполную неделю она выросла на 235%. Капитализация компании, возможно (мы не знаем наверняка, об этом ниже), выросла с 22 млрд рублей до 97 млрд рублей всего за 1,5 месяца.

Фабула

Давайте вспомним апрель 2020 года. Мы совместно с Владимиром из rusetfs делали заметку «Защитные активы» 15.04.2020, где обратили внимание на то, как хорошо акции «Белуги» отреагировали на мартовскую панику на фондовом рынке.

Пока весь мировой рынок оправлялся от шока, Белуга росла на 37% за 2 месяца

Тогда же внимание пало ещё на один примечательный факт: компания производит агрессивный обратный выкуп — выкупает собственные акции с биржи. За короткое время количество акций в обращении сократилось с 25 млн до 19,4 млн штук — на 22%, что очень много.

По результатам финансовой отчётности за 3 кв. 2020, компания отчиталась о сокращении количества акций в обращении с 19,4 млн до 15,8 млн штук — ещё на 18,5% меньше! Это очень высокие темпы: так, Apple славится своим агрессивным обратным выкупом, но темпы выкупа составляют примерно 3-5% в год!

Подводя итоги 2020 года, я отметил, что два наших алко-производителя (пока что два), акции которых свободно обращаются на Мосбирже, оказались одними из лучших по итогам 2020 года.

Кто бы мог подумать, что это всего лишь начало.

С начала года и до 26.01.2021 акции Белуги не были нужны примерно никому: они не росли и не падали, объемы торгов были низкими.

Но 26.01.2021 кто-то начал закупаться. На повышенных объемах торгов, за 4 дня стоимость акций выросла на 28%.

С 01.02.2021 до 10.02.2021 акции Белуги активность была низкая, но судя по всему, кто-то приходил каждое утро, закупался на 3-9 млн рублей, после чего весь день торги проходили ни шатко, ни валко. Этот «некто» начал наращивать объемы: 11.02.2021 15 млн рублей в первый час торгов, а 12.02.2021 — 27 млн рублей в первый час торгов.

На картинке ниже — типичный день с 01.02.2021 по 12.02.2021: в первый час торгов высокая активность, потом — обычная активность:

И вот похоже на этой неделе это начали замечать остальные участники рынка!

15.02.2021 — рост +16% за день;

16.02.2021 — рост +26% за день;

17.02.2021 — рост +40% за день.

Дошло до того, что компания вынуждена выпустить пресс-релиз на своём сайте, вот его текст:

В последние несколько дней на MOEX наблюдается существенное увеличение оборота по акциям BELU.

Руководство ПАО «Белуга Групп» благодарит акционеров за проявленный интерес к компании. Менеджмент приложит все усилия для того, чтобы оправдать проявленное акционерами доверие в виде соответствующих операционных и финансовых результатов.

ПАО «Белуга Групп» планирует опубликовать финансовые результаты за 2020 год 10-15 марта 2021 года, о чем все заинтересованные лица буду уведомлены заранее.

Кроме того, компания извещает акционеров и инвесторов, а также других заинтересованных лиц, что на сегодняшний день нет значимой нераскрытой информации или событий, включая операционные и финансовые результаты, а также возможные M&A-сделки, о которых надлежащим образом компания не уведомила акционеров.

Просим в дальнейшем ориентироваться на информацию, опубликованную на официальных источниках, таких как belugagroup.ru или Interfax.ru.

Это никого не останавливает, и сегодня акции Белуги вновь растут на 40% (больше нельзя, при +40% Мосбиржа останавливает торги). К моменту написания поста текущий результат +33% за день, акции стоят 5915 рублей.

Что происходит?

1). Самая распространённая версия: Белуга готовится к участию в сделке по поглощению/слиянию. На рынок утекла инсайдерская информация, инсайдеры закупились раньше, ну а потом молва разошлась по телеграм-каналам.

Но сама компания в пресс-релизе заявляет о том, что она не скрывает данных о M&A-сделках.

2). Моя версия: компания агрессивно продолжала выкупать свои акции с рынка, о чём мы узнаем из отчётности 10-15 марта 2021 года. Телеграм-каналы же «разогнали» информацию о поглощении и активности инсайдеров.

Этот агрессивный выкуп, кстати, может привести нас к тому, что на Московской бирже останется единственный производитель алко — Абрау-Дюрсо: компания Белуга может в какой-то момент объявить оферту с принудительным выкупом остатков акций. Поэтому, кстати, мы и не знаем капитализации Белуги на данный момент: мы не знаем наверняка, сколько акций у неё сейчас в обращении!

3). Никакой активности кроме тех самых «неведомых тайных сил» и «wallstreetbets по-русски» нет. Есть и такое мнение, но я придерживаюсь пункта (2).

Какие последствия?

Сегодня помимо Белуги началась нездоровая активность в Абрау-Дюрсо, Русгрэйн и ещё нескольких акциях Мосбиржи 99-го эшелона. И это не очень хорошо: каждая такая громкая история может повлечь за собой действия со стороны ЦБ, которые в какой-то степени ограничат всех нас — даже тех, кому такое поведение на рынке неблизко.

Я также хочу предостеречь вас: не стоит лезть туда, где вы ничего не понимаете, даже если это что-то растет на 40% в день. Да, это азартно. Да, кажется, что это лёгкие деньги. Но если это не входит в ваши первоначальные планы, и если у вас нет четкого плана действий для любого исхода событий, то это может повлечь за собой потерю денег.

Я не держу, никогда не держал и не планирую в ближайшем будущем держать акции Белуги и любые другие акции третьего эшелона. На данный момент, моя стратегия и мой план этого не предполагают.

У меня в портфеле 35 российских компаний из индекса Мосбиржи: это довольно крупные компании, и я доволен результатом портфеля как за 2,5 года с начала его формирования, так и за период с начала 2021 года. Некоторые мои акции демонстрируют тоже неплохой результат, так например TCS Group вырос на 59% с начала года.

Beluga Gr. оцениваем влияние SPO, стратегию 2024, дивиденды и тд.

Продукция, не связанная с алкоголем.

Дивидендная политика и дивиденды.

Прогнозы компании и дивидендов.

Компания подробно на проекте не разбиралась, поэтому частично разберем по ходу изучения важного события, а именно SPO Beluga Group. (далее BG, не путать с БГ).

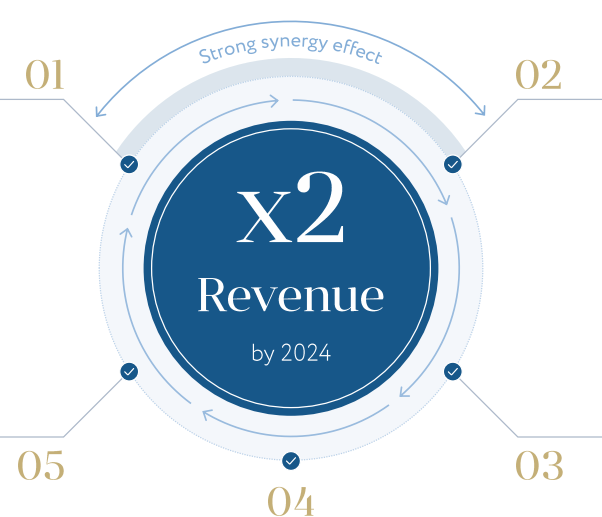

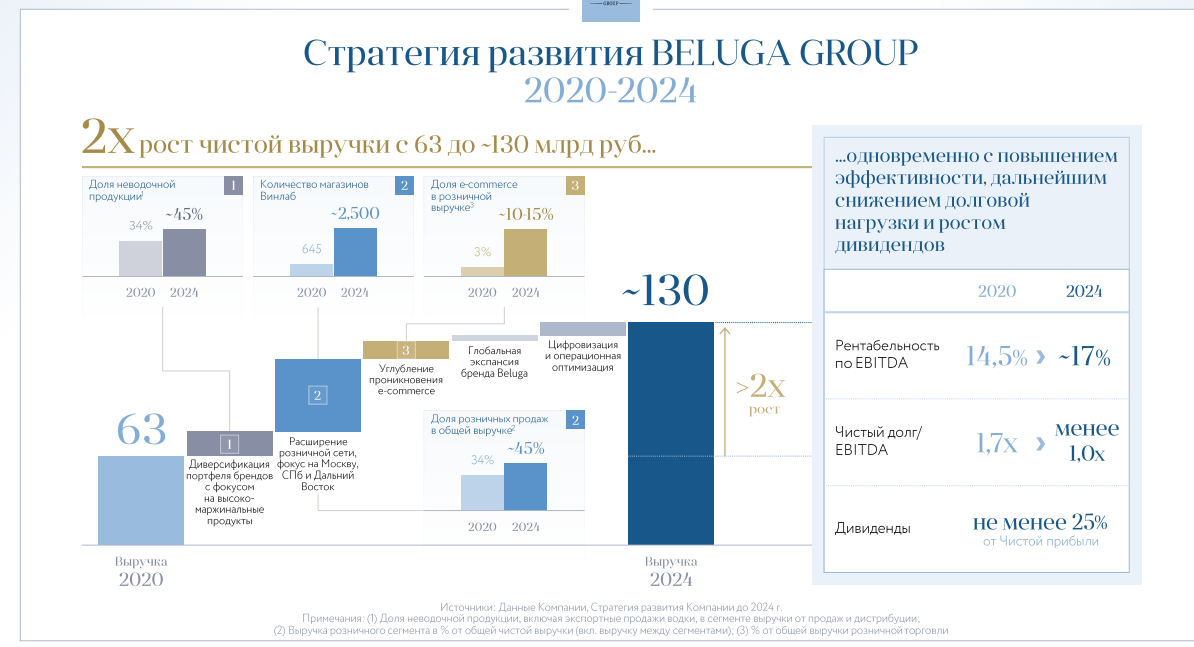

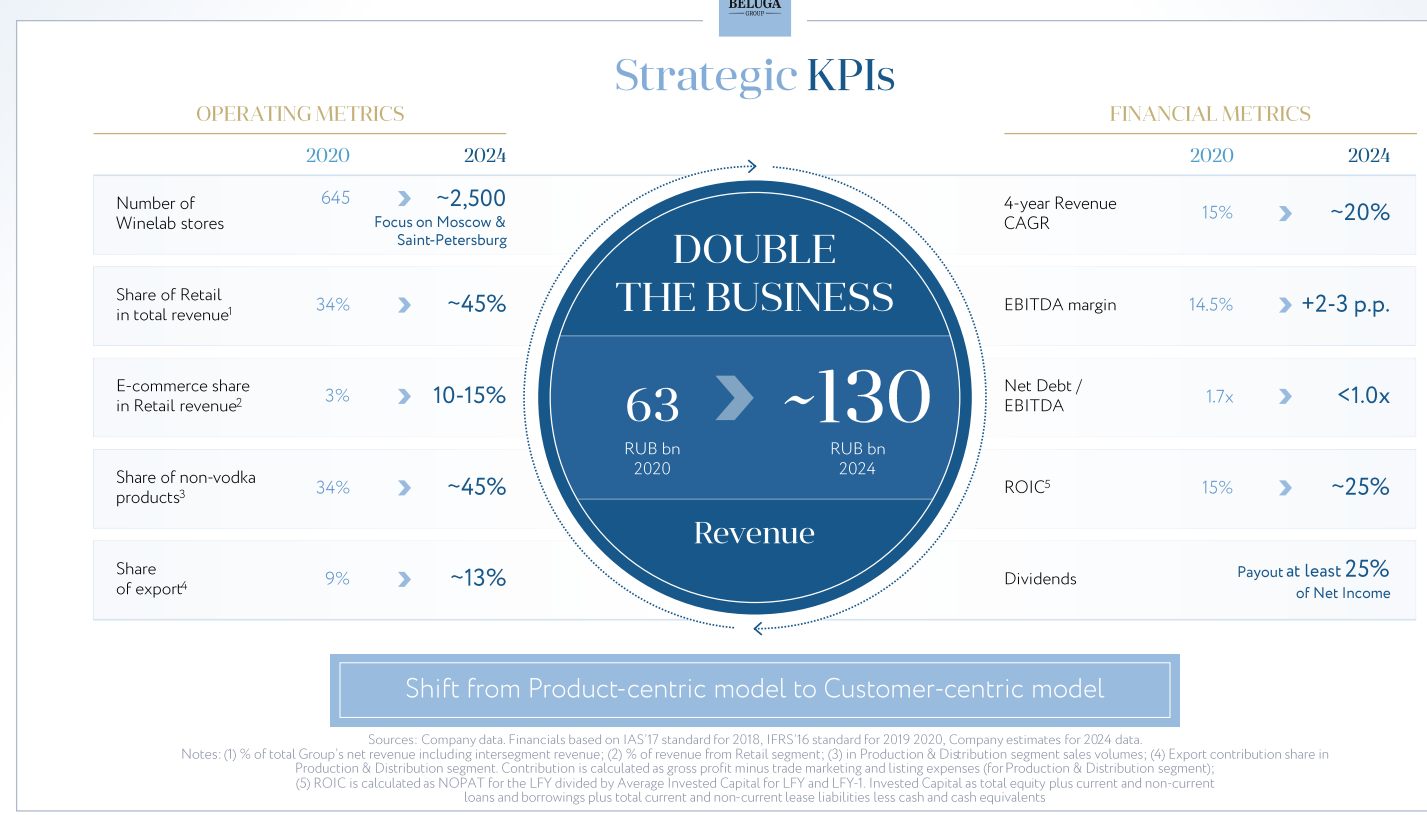

Средства пойдут на развитие компании и это хорошо. (5,6 млрд. рублей, не как в IPO Фикспрайса, когда владельцы окэшелись об рынок.) А развиваться то есть куда. В мае 2021, BG анонсировала стратегию 2024:

Удвоение выручки к 2024.

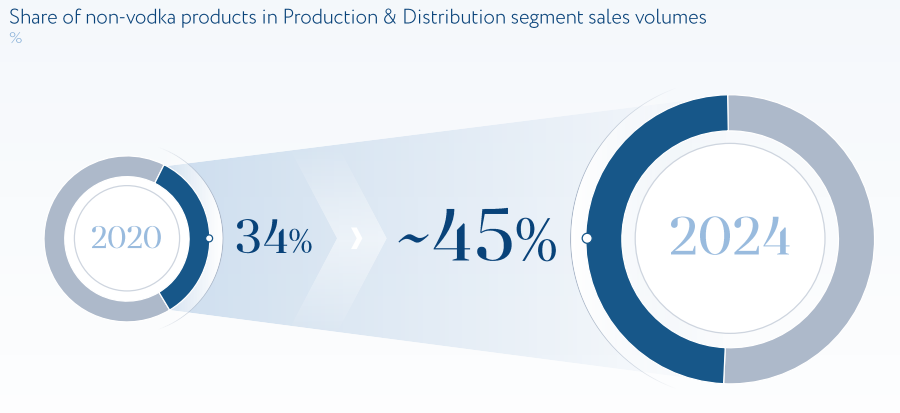

рост «не-водочной» продукции с 34% до 45%

Рост магазинов в 3,9 раз с 645 до 2500!

Фокус именно на жирные регионы

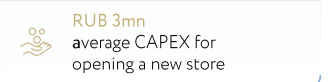

Стоимость одного нового магазина 3 млн. рублей. Планируется от более 1800 магазинов. На это потребуется 6,5 млрд. рублей, как раз под размер SPO. Окупаемость 1,5-2 года. Выход на «ноль» через 6 мес. Выручка на каждый магазин 50-60 млн. рублей ежегодно.

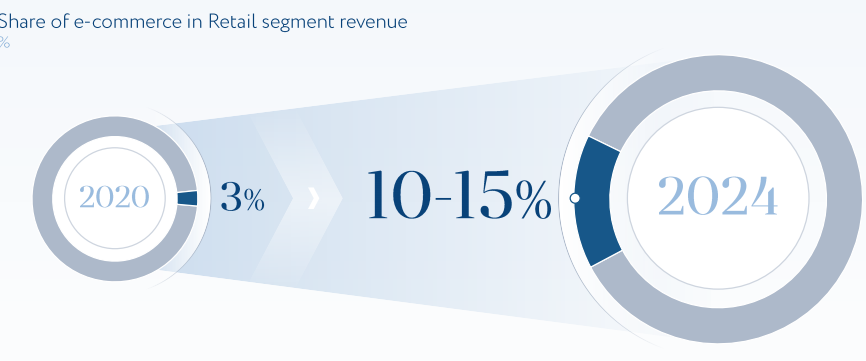

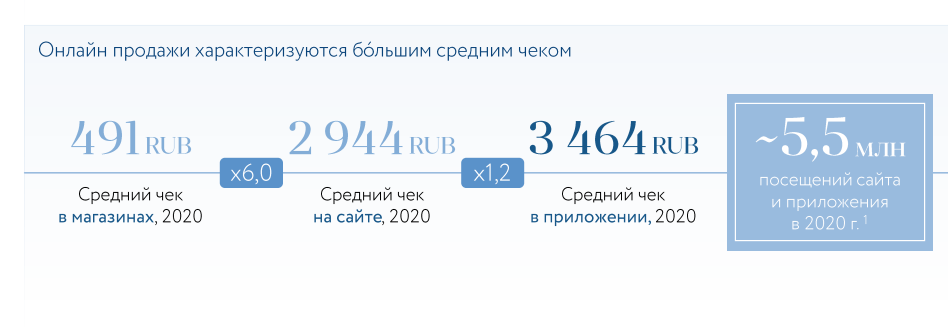

Рост он-лайн коммерции до 10-15% общей выручки.

Удвоить экспорт водки. Достойный лозунг для чиновников 🙂 А то все нефть да нефть.

Планы очень амбициозны. За три года цели вполне достижимы.

Единственное, что смущает, это отсутствие крупного стратега. Неужели не нашли кому загнать крупный пакет? Серьезным парням не понравилась цена? Все это настораживает.

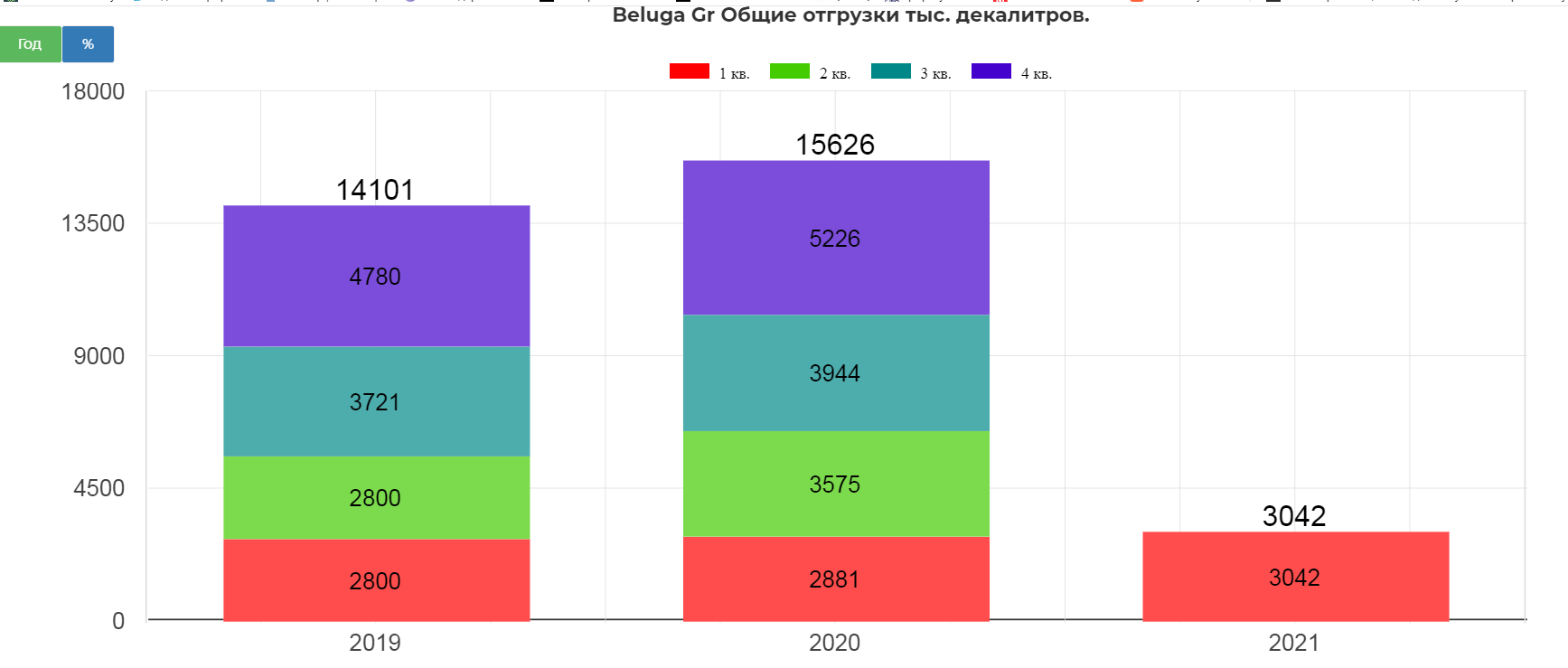

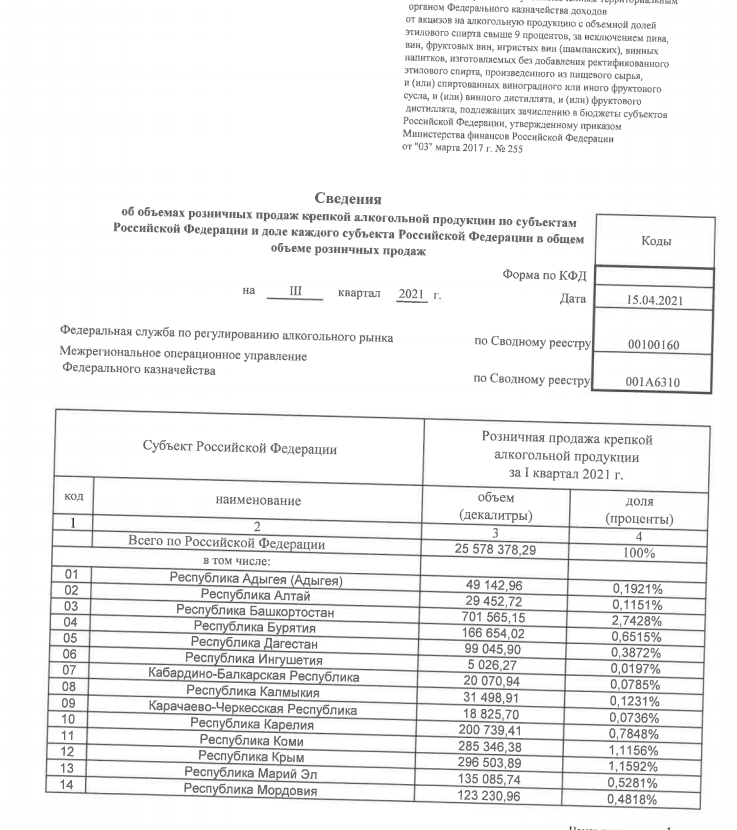

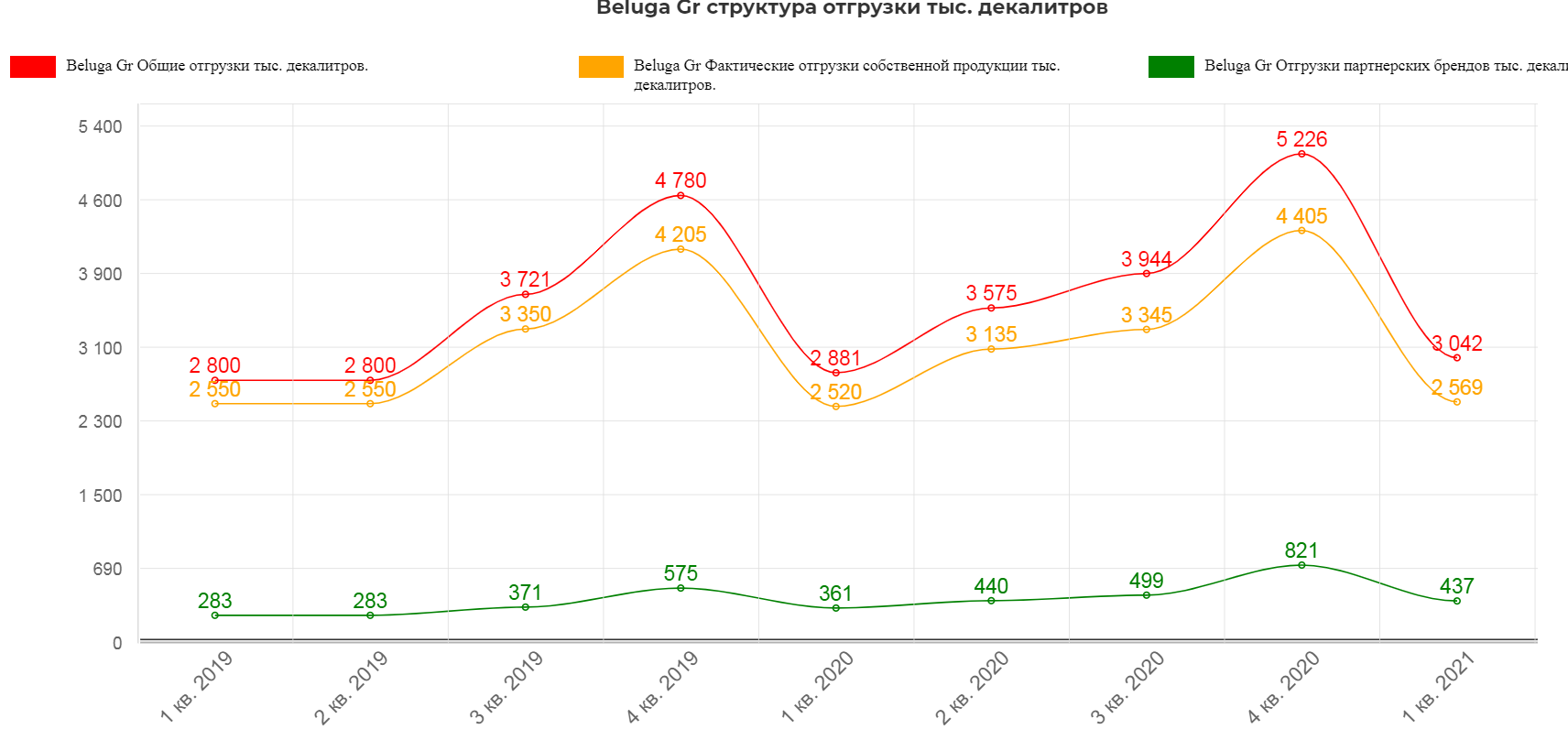

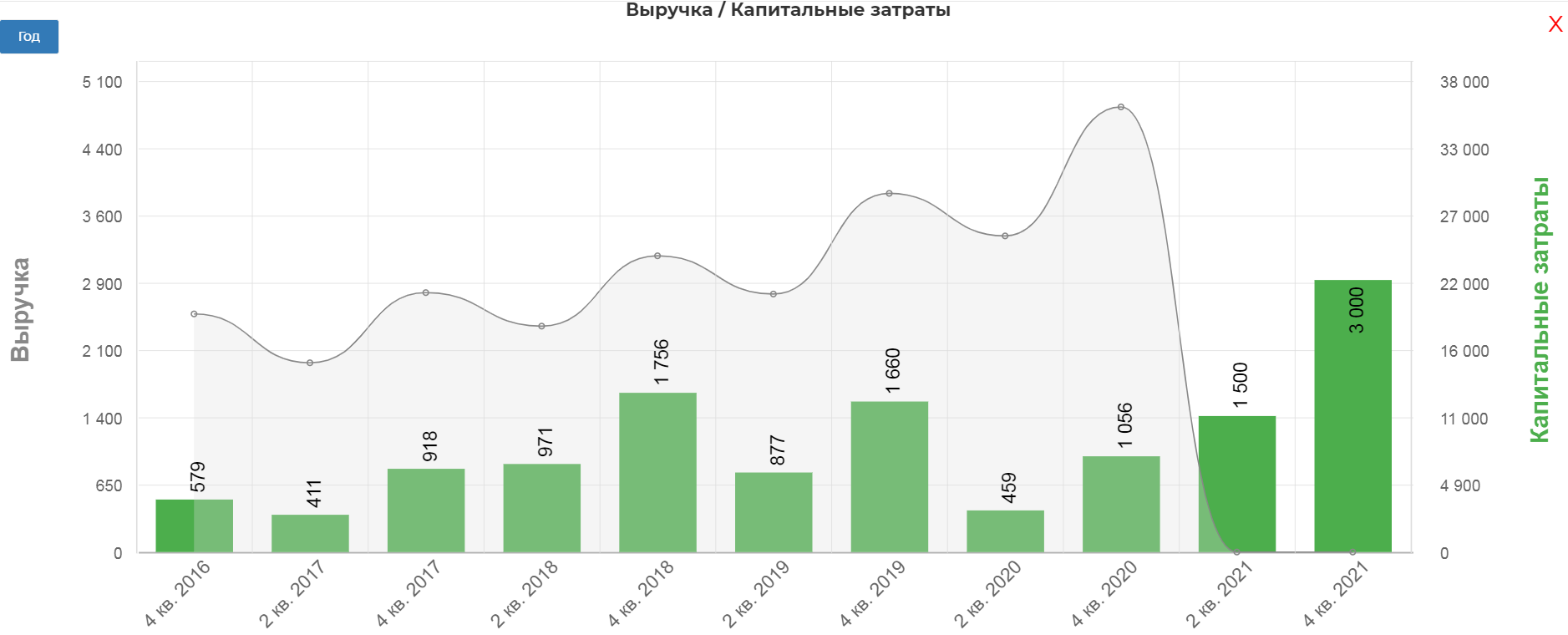

Важность рассмотрения операционных отчетов понимаешь как раз на таких примерах. Многие считают Белугу растущим активом, но это не совсем так. Рост достаточно скромный последние 3 квартала. 5-9%. Общие отгрузки составила 3042 тыс. декалитров, что дает 5,5% прирост.

Много это или мало? Согласно Фед. службе по регулированию алкогольного рынка, всего за квартал потребляется 25 млн. декалитров алкогольной продукции. Т.е. Белуга держит чуть более 10%.

В структуре отгрузок, по понятным причинам, большую часть занимает собственная продукция. По итогам квартала рост составил 1,2%, а вот партнерские отгрузки выросли на 21%, составив 437 тыс. декалитров.

На встрече с инвесторами, был задан вопрос о загруженности мощностей. Оказалось, что мощности при десятичасовом рабочем дне загружены всего лишь на 70%. Т.е. при желании завод переходит на 24 часа в сутки и быстро закрывает необходимый спрос по продукции.

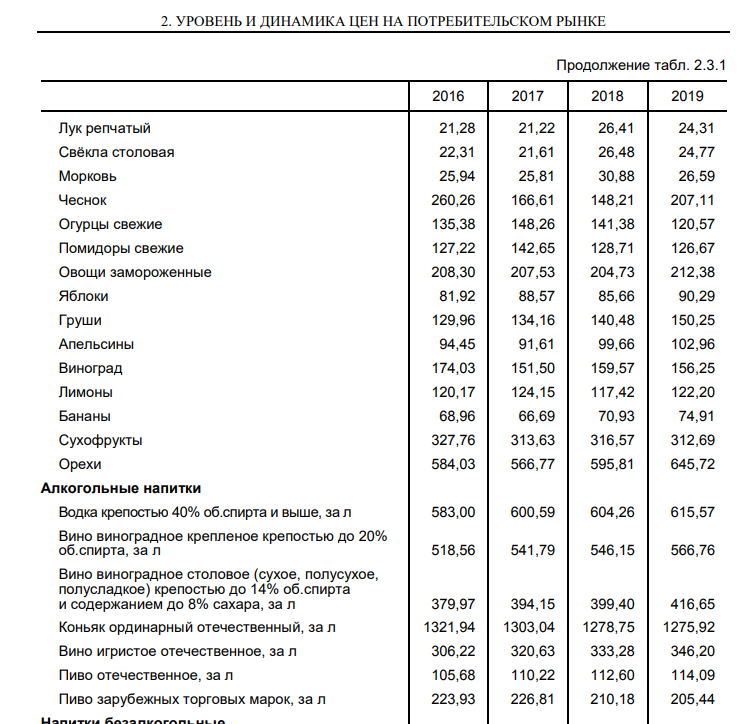

Цены на алкоголь прилично выросли, особенно если сравнивать с 98 годом.

В 2019 выросла до 615р, а в 2020 в районе 658р.(это средние цены, а не минимальные.) Минимальная цена 2021 составила 486р за литр(+6%).

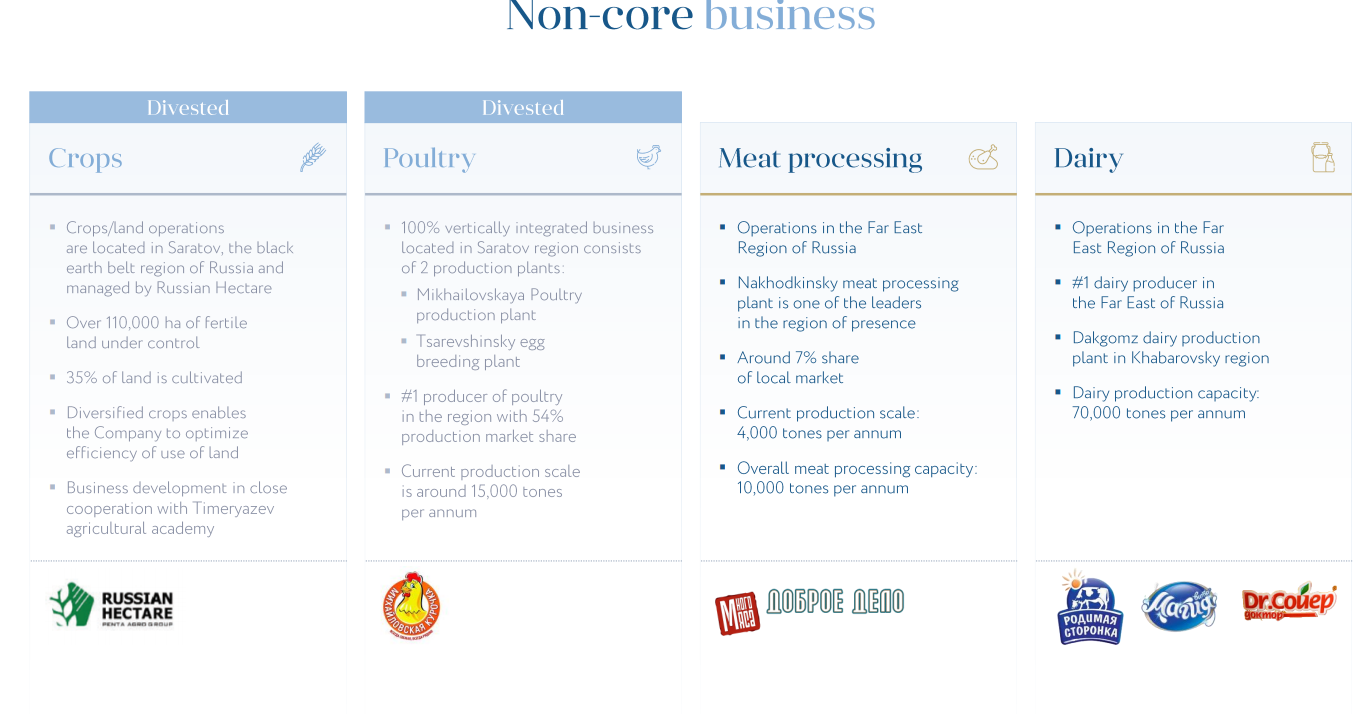

Продукция, не связанная с алкоголем.

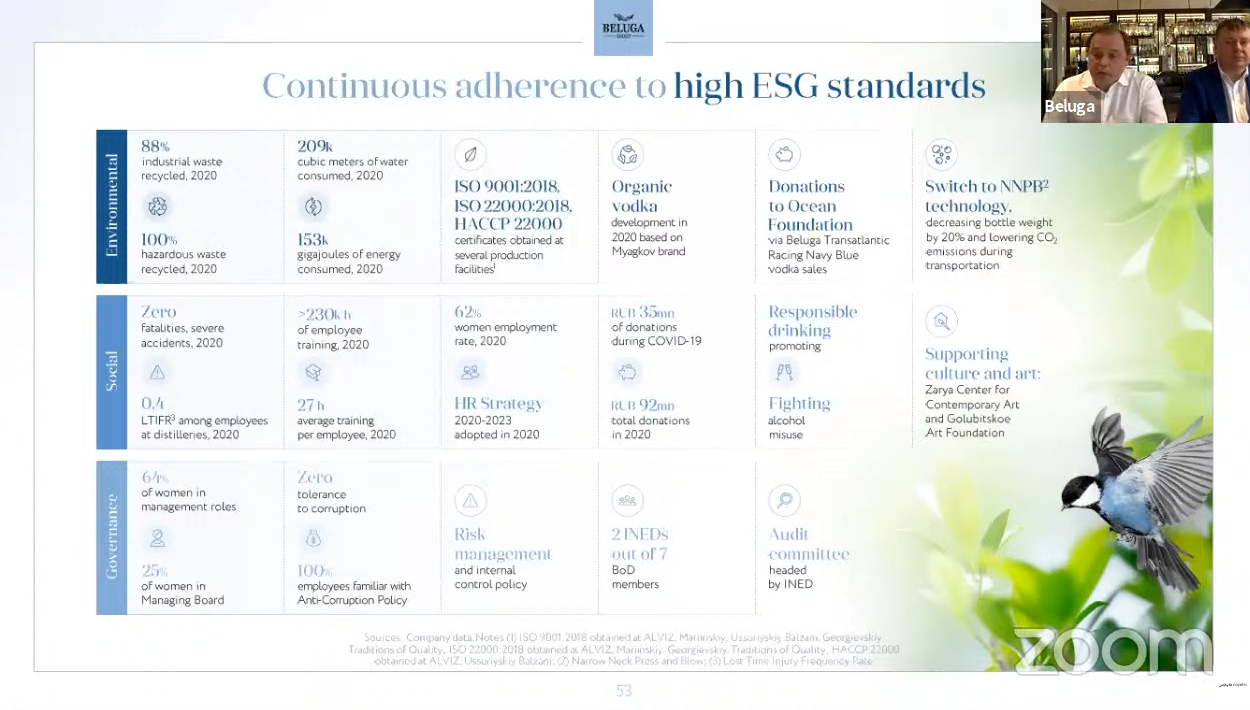

Компания владеет и управляет пищевыми сегментами бизнеса, осуществляя производство, маркетинг и сбыт в России мяса птицы, а также молочных и мясных продуктов. С 2009 года активы данного направления действуют под юридическим наименованием ООО «ПентАгро», которое является на 100 % дочерней компанией BELUGA GROUP. Предприятия, входящие в «ПентАгро», занимают лидирующие позиции в регионах своего присутствия. Маркетинг и продажи пищевой продукции осуществляются исключительно под эгидой локальных брендов, преимущественно в тех регионах, где расположены производственные предприятия. Продукция распространяется посредством прямых продаж через дистрибьюторов и организации оптовой торговли:

BG планирует активно развиваться электронную платформу и в частности приложение. Смысл в том, что сейчас можно только заказать алкоголь в магазине, но организовать доставку из-за законодательства нельзя. Менеджмент надеется на ослабление законодательства, что позволит компании резко нарастить продажи через он-лайн.

Более того, BG планирует на базе приложения и сайта, сделать маркетплейс с участием других производителей.

Финансовое состояние.

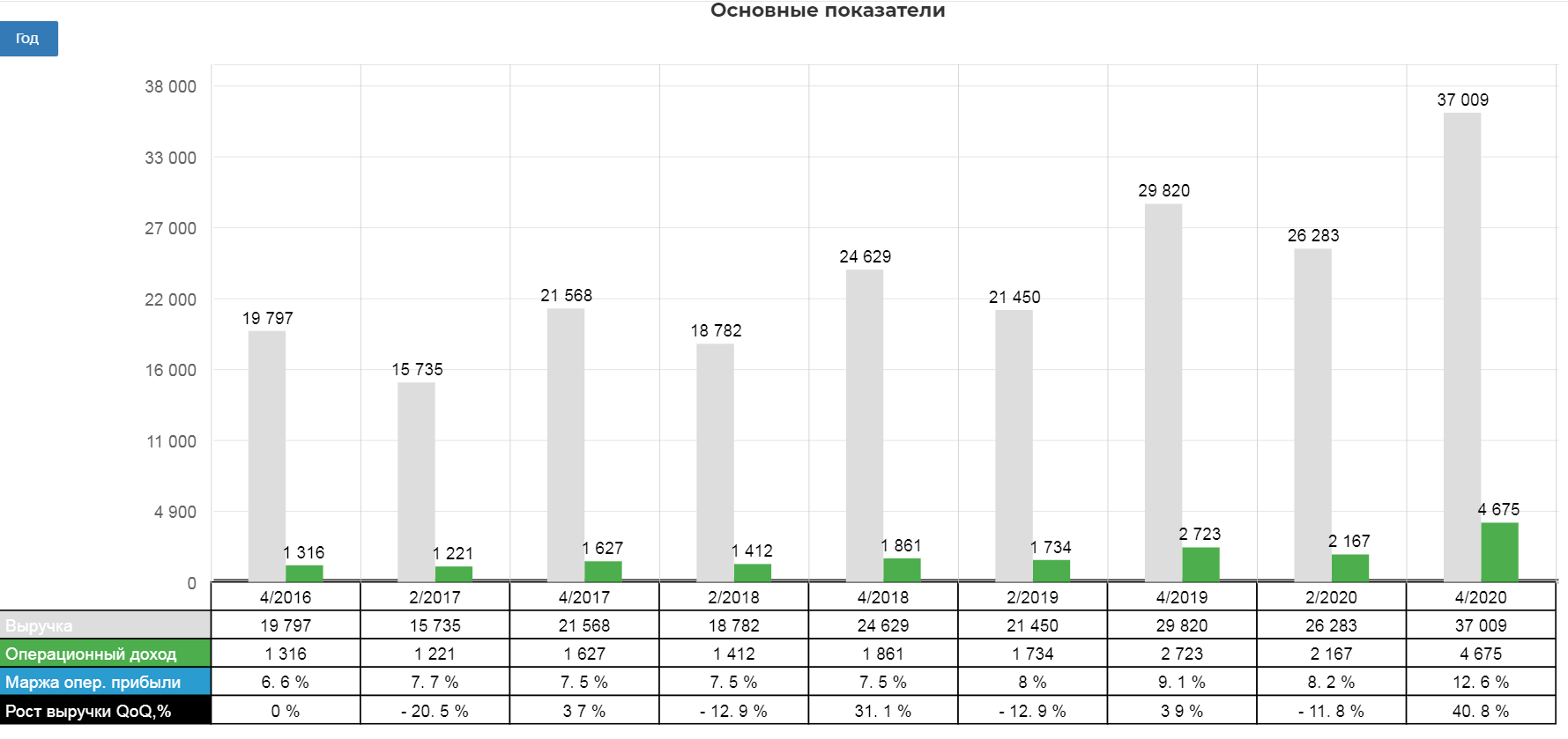

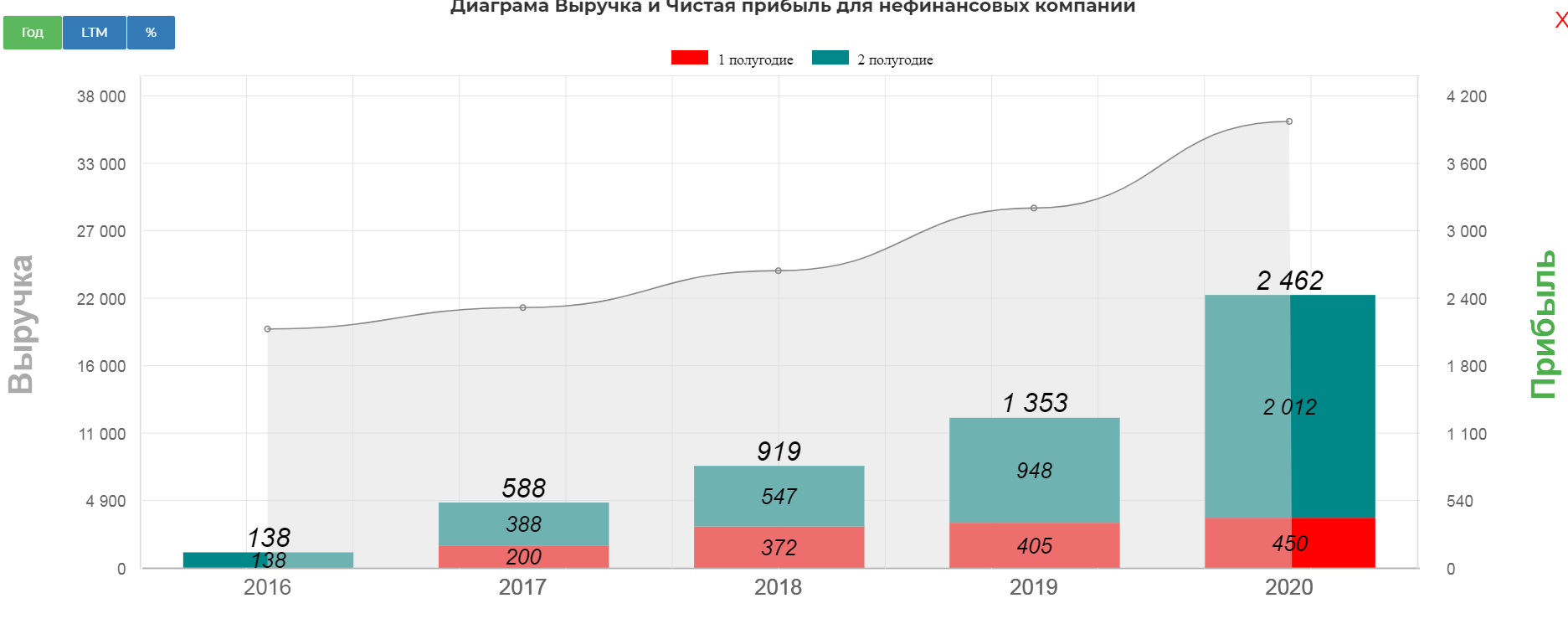

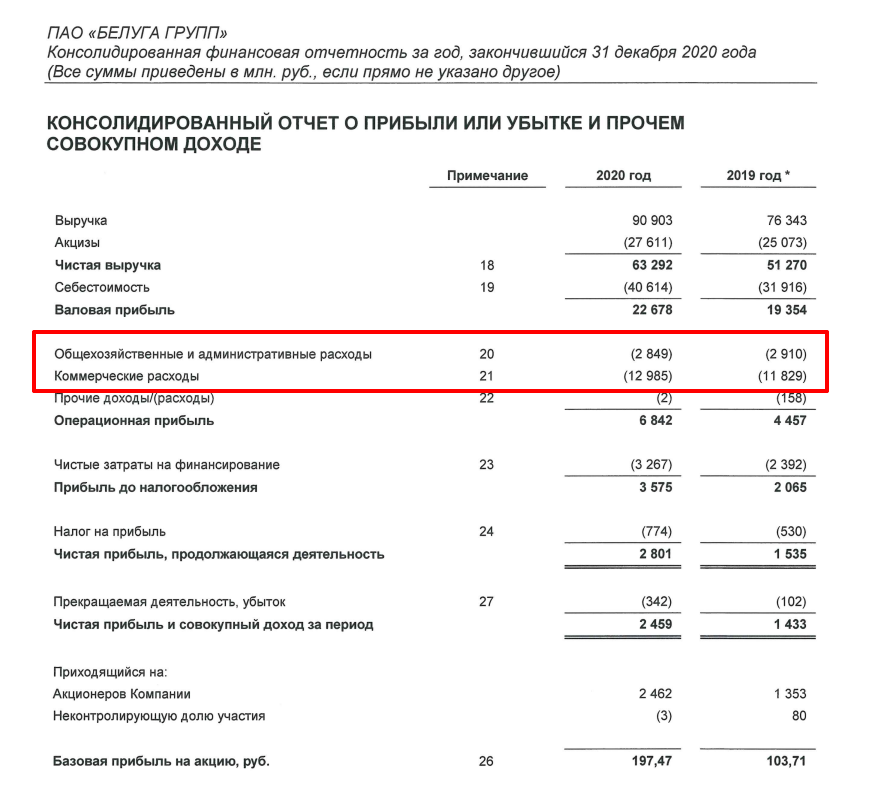

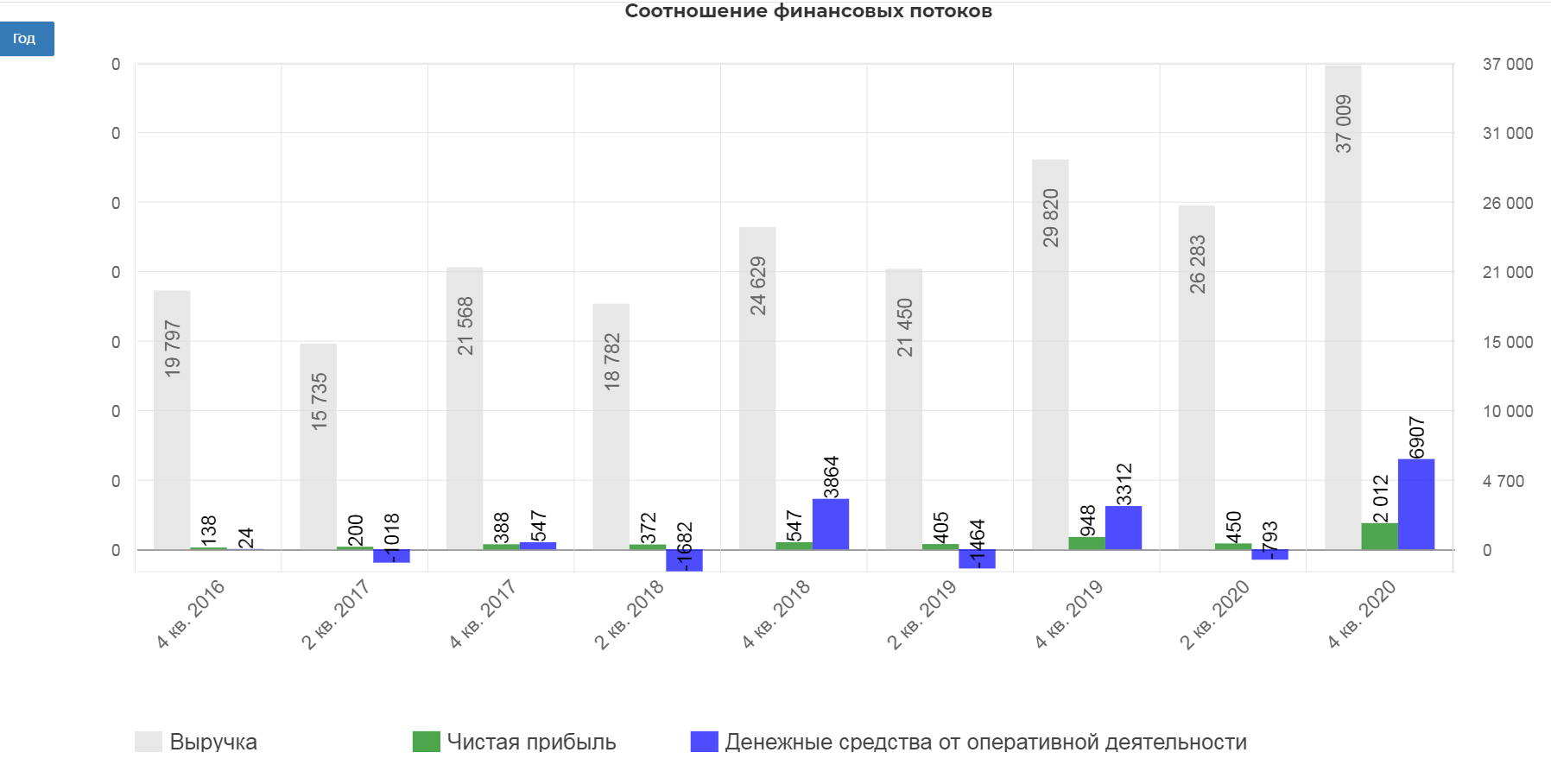

Выручка во 2ом полугодии мощно прибавила на 24%, составив 37 млрд. рублей.

Чистая прибыль выросла на 112%, составив рекордные 2 млрд. рублей за 2 полугодие и 2,4 млрд. за весь 2020.

Все это удалось сделать за счет роста выручки и цен на продукцию с контролем над затратами. Обратите внимание, затраты 2020 равны 2019, в отличии от выручки.

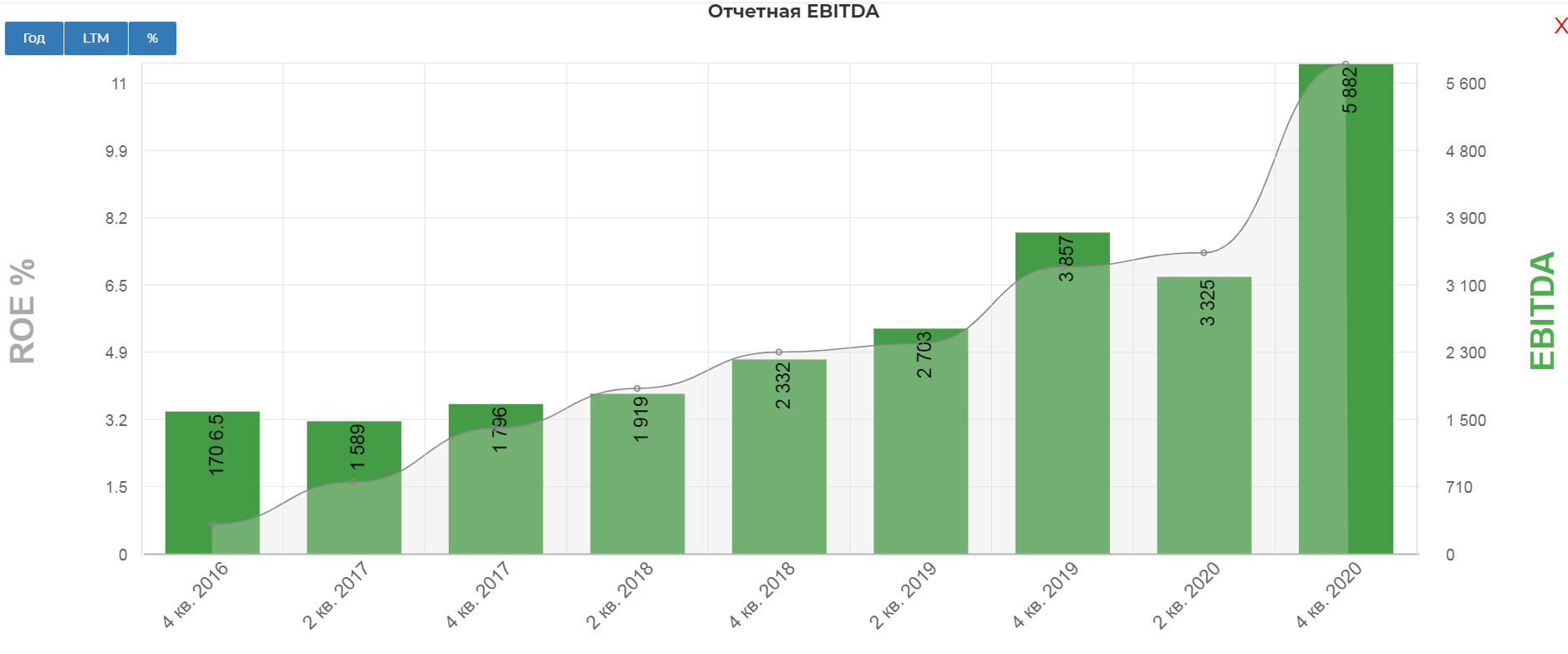

EBITDA прибавила 52,6%! Просто невероятно.

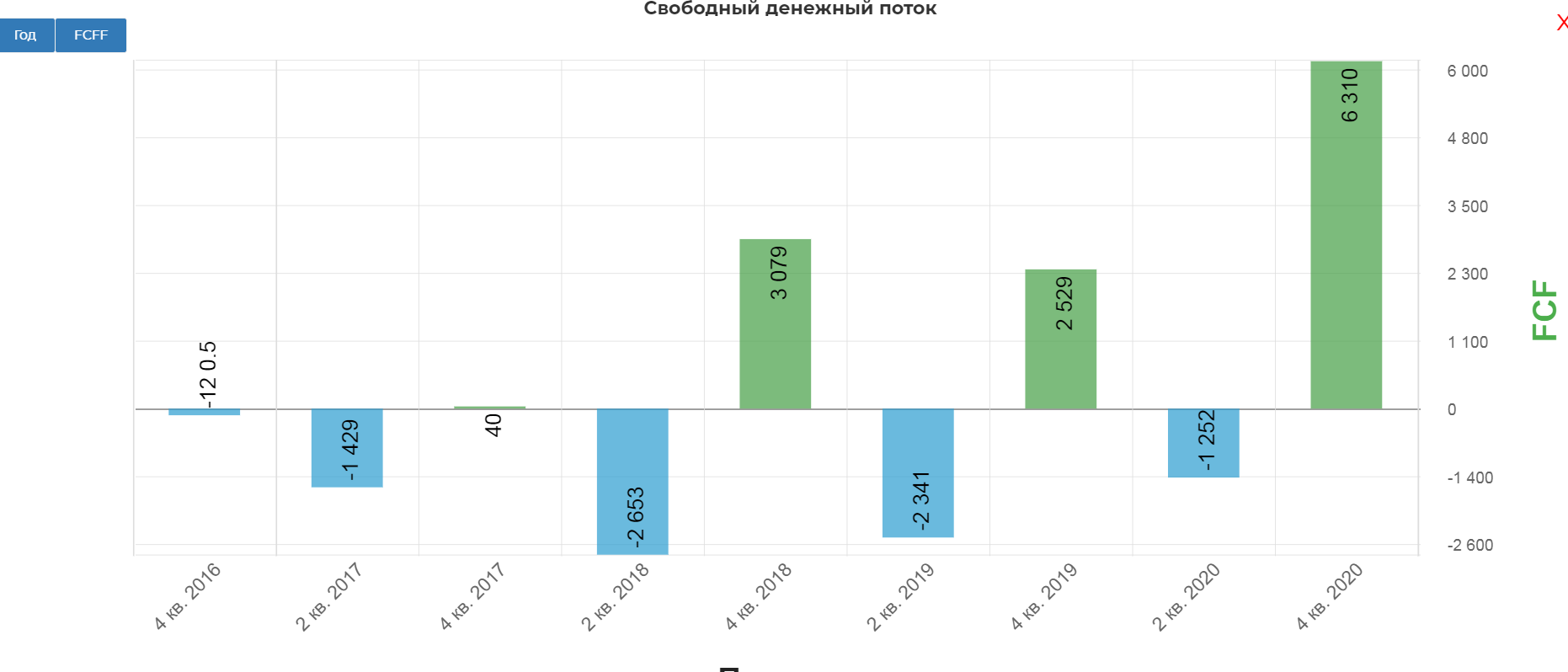

Все это на фоне рекордного денежного потока в размере 6,9 млрд. рублей.

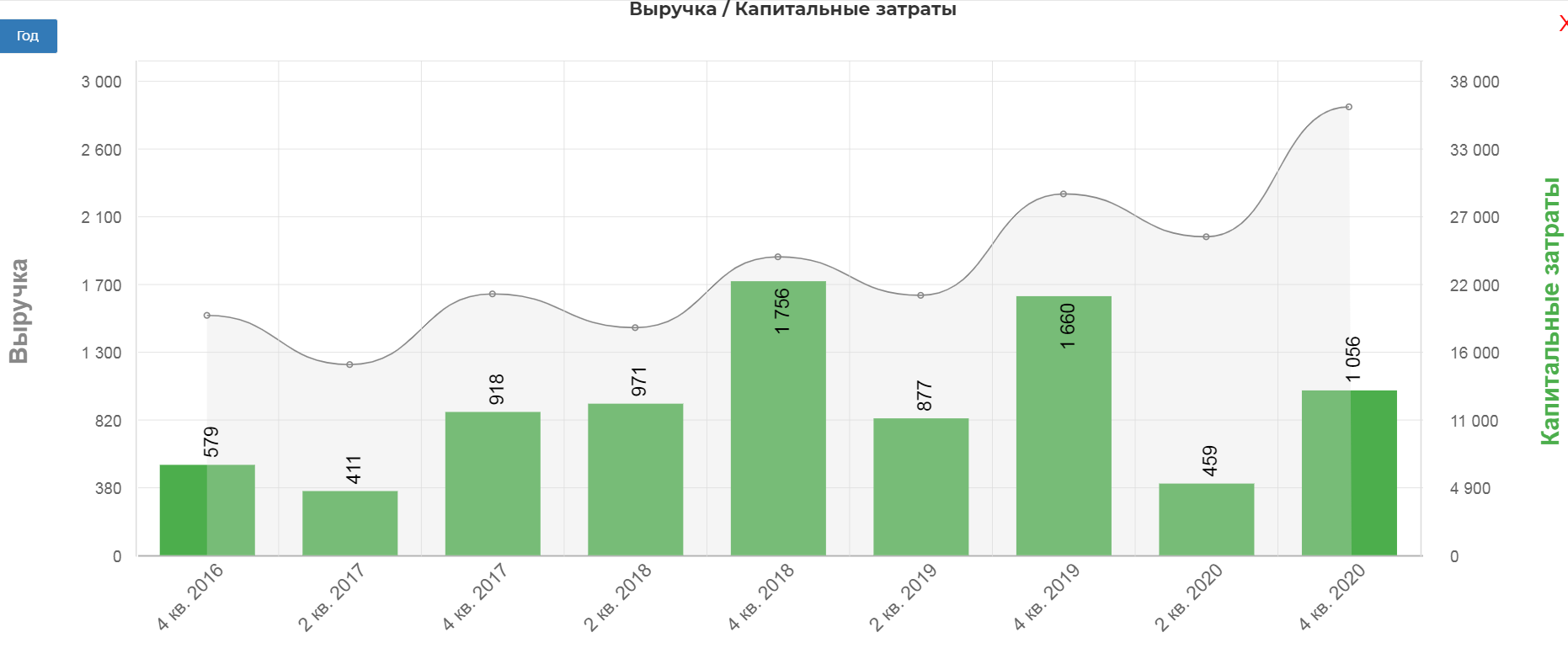

Плюс низки капекс из-за пандемии.

И Бинго! Огромный FCF.

Долг на конец 2020 составляет 15,5 млрд. рублей, но с учетом SPO, составит примерно 10 млрд. рублей. Структура кредитного портфеля в целом комфортная, средневзвешенная процентная ставка по кредитному портфелю на 31.12.2020 уменьшилась по сравнению с 31.12.2019 на 0,32 п.п. и составила 8,66%.

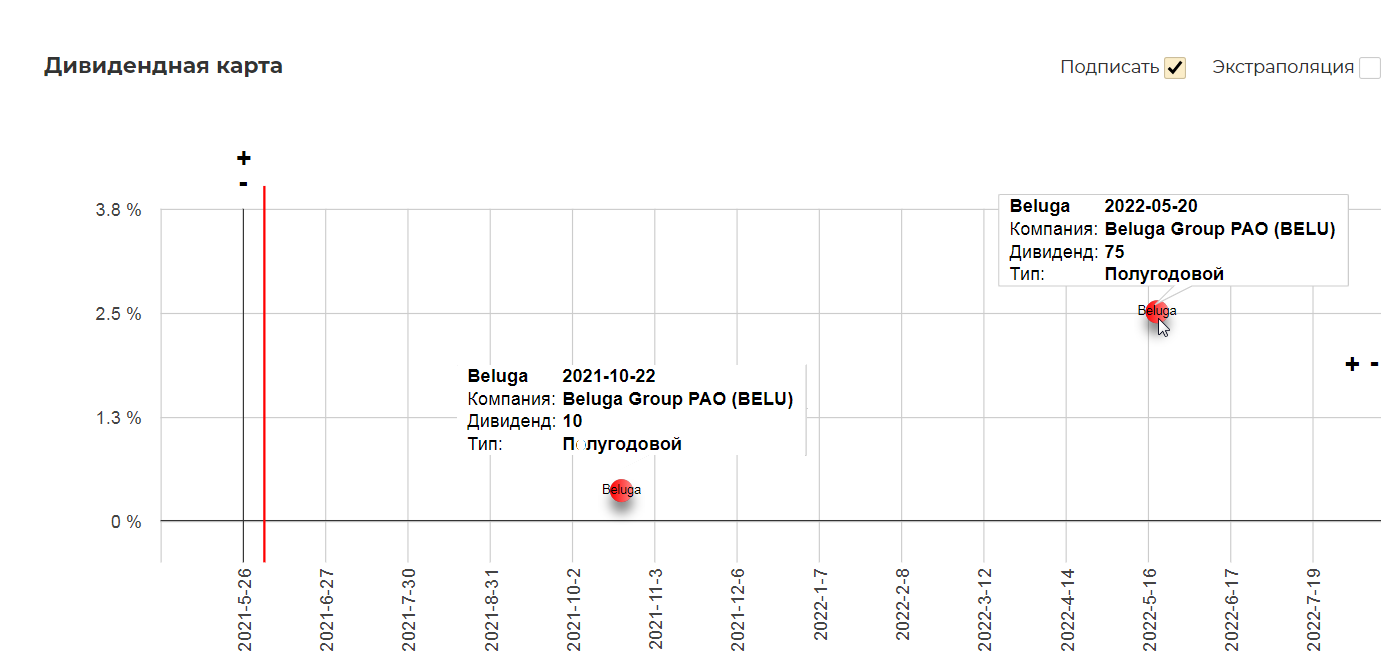

Дивидендная политика и дивиденды.

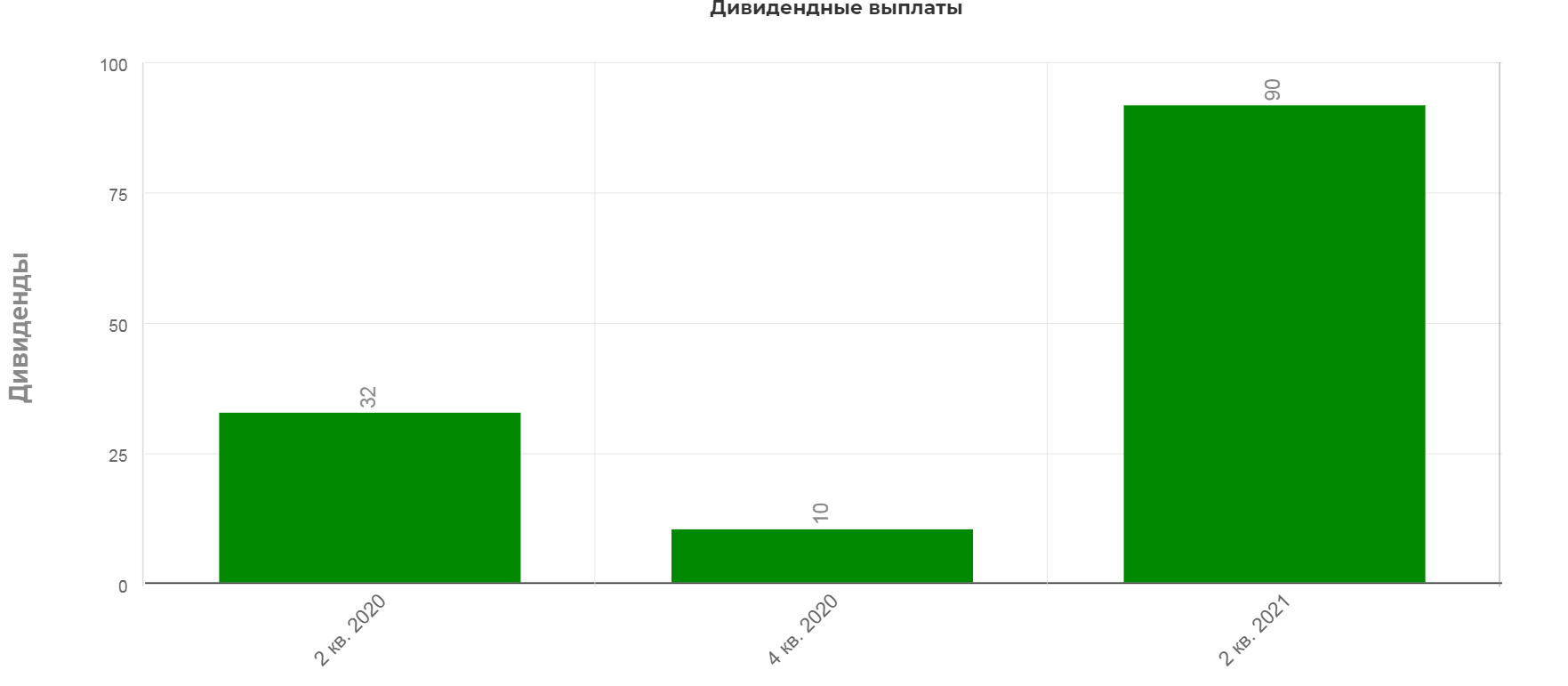

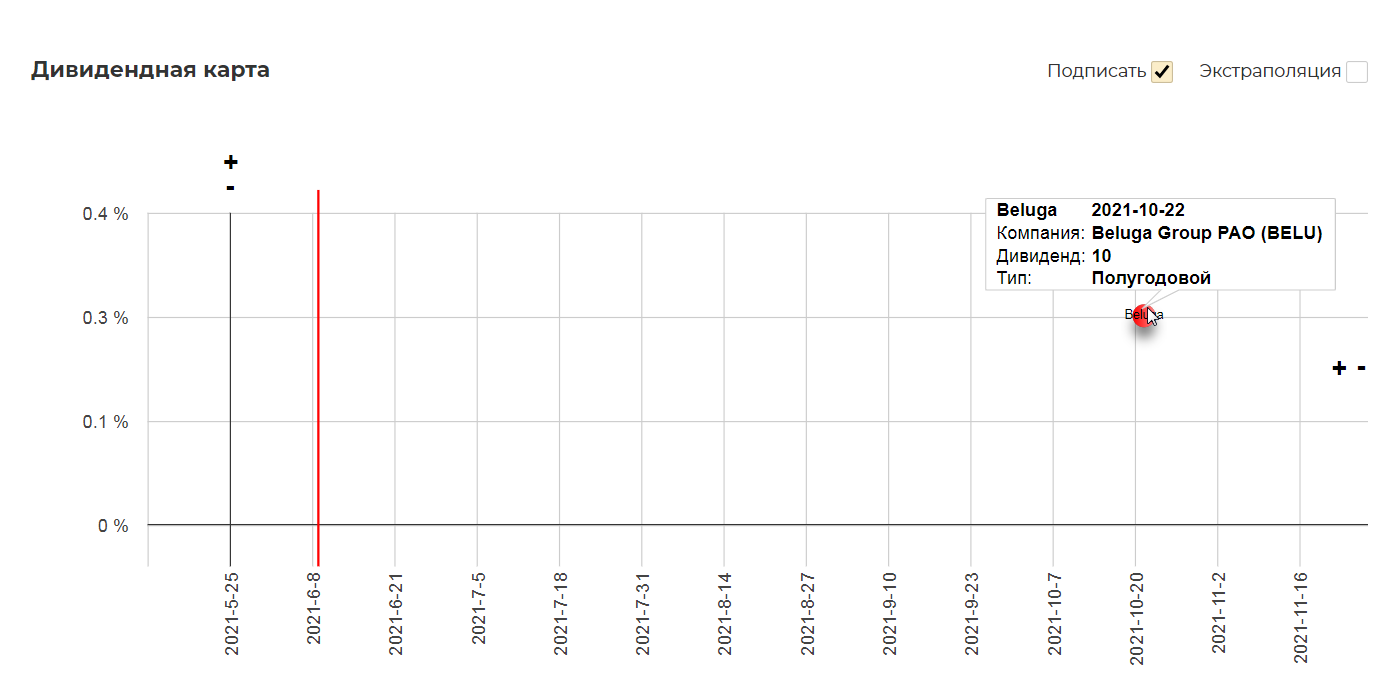

Согласно свежей див. политике, направляют минимум 25% от ЧП по МСФО два раза в год.

Но за 2020 выплатили все 50%, так как FCF был невероятно высокий.

На основе операционного отчета за 1 кв.2021 достаточно сложно прикинуть дивиденды, но нижняя планка будет где-то на 10 рублях. Это дает крайне скромную доходность.

Прогнозы компании и дивидендов.

1.Рост EBITDA от ритейла до 12 млрд. рублей к 2024 году.

2.Капекс 1 млрд. в год. +500 млн. в развитие IT +1 млрд. в логистику. 2,5-3 млрд. в год на протяжении 4х лет. Это очень важно! Так как резко возросший капекс будет давить на размер свободного денежного потока. CAPEX по прогнозу менеджмента будет выглядеть так:

Но мы знаем, что новый магазин выходит на ноль только через 6 мес., а на окупаемость 18-24 мес. Т.е. сразу отдачи от новых магазинов не получится. Тогда свободный денежный поток составит 3,2 млрд рублей в 2021 против 5 млрд. рублей в 2020. В этой модели могут быть ошибки, так как я точно не знаю в какой момент начнутся открытия и инвестиции в новые магазины, но дивиденды точно будут чуть меньше. Прогноз пока такой:

Но вот дальше начнется отдача от новых магазинов и рост производства, что начнет увеличивать дивиденды. Ориентировочный рост дивидендов уже в 2023 году.

3.Сделок M&A не предвидится, только развитие розницы

4.Локализация импортных продуктов. К примеру на кубинских спиртах ром, купажированный и разлитый уже на территории России. Маржинальность выше чем на водке.

5.Обещают очень плотно работать с оборотным капиталом и не допускать излишнюю нагрузку, так как 400-500 магазинов в год, требует увеличения запасов, а значит и давление на операционный поток из которого получается FCF

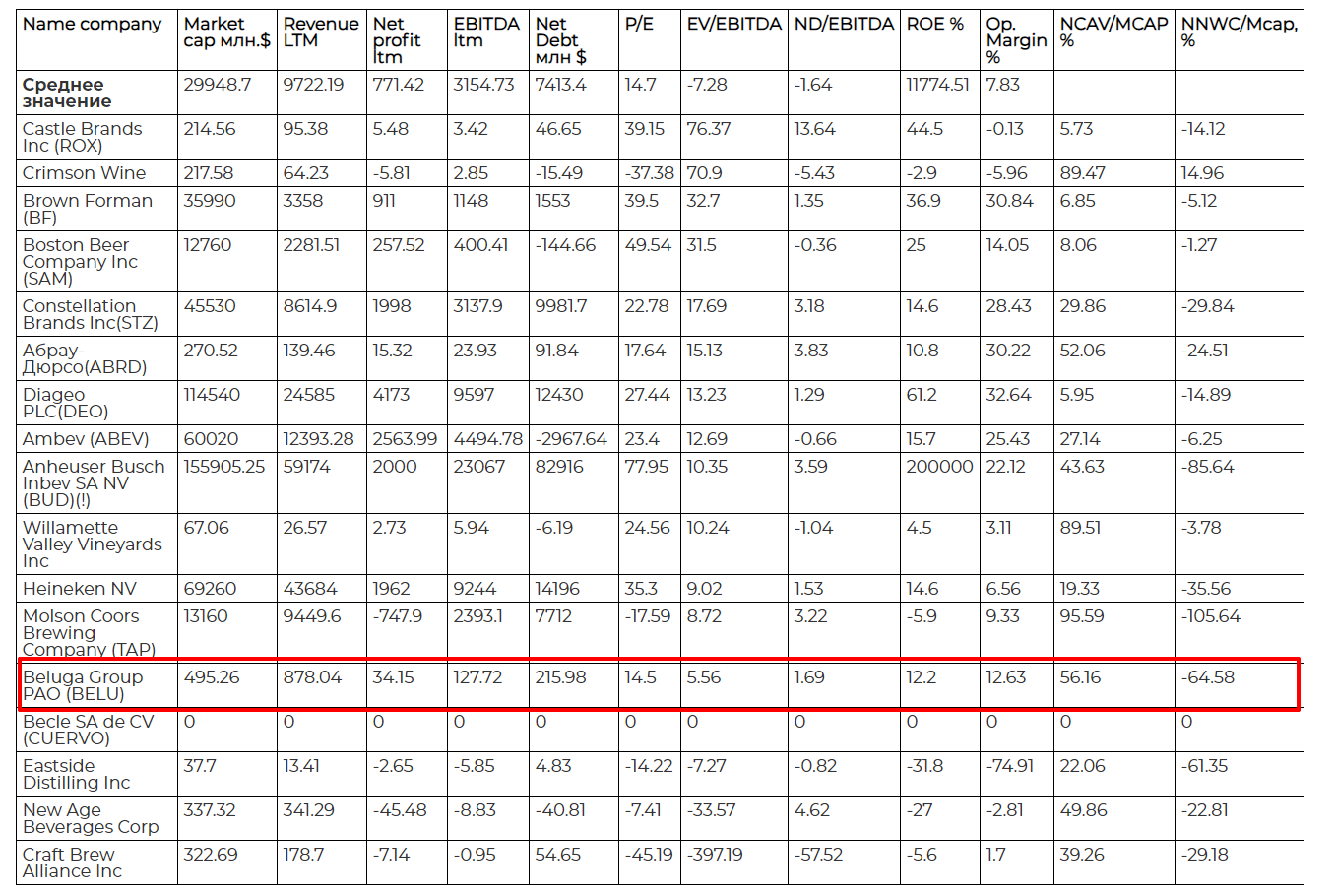

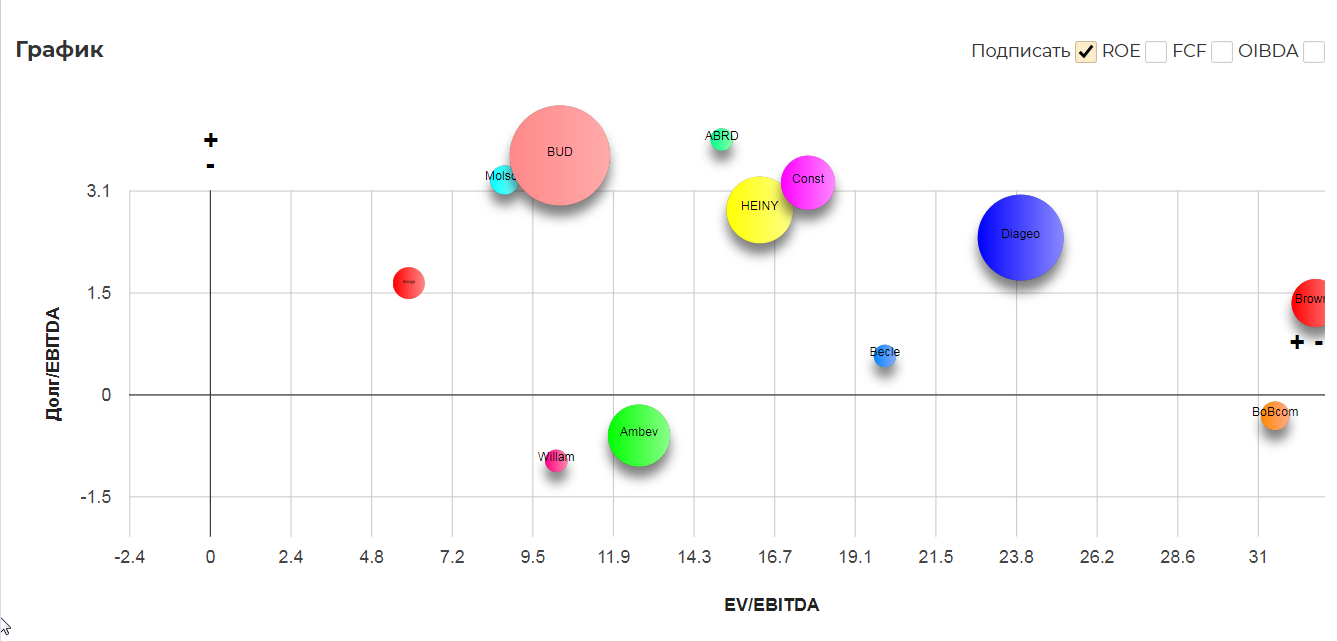

Мультипликаторы очень низкие для отрасли. Можно сказать самые дешевые.

Котировки искривлены подозрительным пампом со стороны известных парней… прям перед SPO.(какое совпадение. ) Найти что-то понятное в таком бардаке сложно, вероятно ближайщее время увидим консолидацию, а после обновим взгляд.

Получаем интересную идею для инвестиций в долгую. Отдача начнется не раньше конца 2022 года, а там уже и рост дивидендов, и рост производственных показателей. Я как любитель «кризисных» историй, планирую дождаться еще одной коррекции по акции и после уже рассмотреть покупки. Возможно во второй половине года будут новые заявления и подробности о ходе реализации стратегии 2024. Компания может получить статус «растущей».