Вечерний обзор. «Газпром» и рекордные цены на газ в Европе стимулировали рост российского рынка

Российские акции подорожали по итогам основной торговой сессии вторника, 21 декабря.

Индекс МосБиржи закрылся по итогам основной сессии на 14% ниже достигнутого 14 октября рекордного максимума на уровне 4292,68 п.

Позитивный внешний фон и восстановление аппетита международных инвесторов к риску оказали поддержку российскому фондовому рынку. Геополитика по-прежнему является фактором давления.

Бумаги НЛМК, МТС, «Северстали» и «Газпрома», который более других госкомпаний защищен от возможного санкционного давления статусом монопольного поставщика газа в Европу, выглядят лучше рынка. Это подтверждает тезис о том, что инвесторы используют просадку для аккумулирования позиций в самых привлекательных дивидендных историях. У нас есть актуальные идеи по акциям МТС (цель 368 руб.) и по акциям «Газпрома» (цель 404 руб.).

По индексу МосБиржи: 6 отраслевых индексов выросли по итогам дня и 4 снизились. Отраслевой индекс «Электроэнергетики» вырос на 1,02% и стал лидером роста. Строительный сектор упал на 1,4% и стал аутсайдером вторника.

Из 43 акции индекса МосБиржи 25 подорожали по итогам основной сессии и 18 потеряли в цене.

Дивидендная доходность за 12 месяцев составляет 5,9%. Индекс торгуется с коэффициентом 7 к прибыли за прошедший год и с коэффициентом 5,9 к прогнозной прибыли входящих в него компаний на предстоящий год. Совокупная рыночная капитализация входящих в индекс МосБиржи компаний составляет 54,2 трлн рублей. Индекс МосБиржи вырос на 16% за последние 52 недели. Индекс Stoxx Europe 600 за тот же период прибавил 22%.

Внешний фон

ЕВРОПА

Европейские акции во вторник демонстрировали позитивную динамику. Накануне панъевропейский индекс Stoxx Europe 600 упал на максимальную величину за последние 3 недели и оказался в непосредственной близости от 200-дневной скользящей средней линии (минимум понедельника 461,79 п., текущее значение 200-дневной МА 458,32 п.), которая выступает прочной поддержкой уже без малого год. Ниже 200-дневной средней индекс не падал с ноября 2020 года. Омикрон вызывает опасения у инвесторов, однако оптимизм по поводу устойчивого экономического роста и высоких корпоративных прибылей перевешивает беспокойства.

Целый ряд европейских государств рассматривает возможность введения новых ограничений на перемещение в преддверии Рождества. Германия, Ирландия, Нидерланды и Южная Корея в последние дни вновь ввели частичную или полную изоляцию, или другие меры социального дистанцирования. При этом германский институт инфекционных болезней Роберта Коха сегодня рекомендовал немедленно ввести «максимальные ограничения на контакты». Премьер-министр Великобритании Борис Джонсон заявил накануне, что рассматривает дополнительные ограничительные меры, чтобы сдержать темпы распространения омикрон-штамма. Власти Швеции будет призывают граждан по возможности работать из дома и вводить более жесткие правила социального дистанцирования. Новая Зеландия, где введены одни из самых жестких в мире мер в отношении COVID-19, откладывает начало поэтапного открытия границы до конца февраля.

Из 20 секторов панъевропейского индекса 19 были в плюсе во вторник. В лидерах роста был горнодобывающий сектор, энергетические компании и сфера туризма и гостеприимства. Аптеки и продукты торговались в минусе.

Рынок акций США рос, прерывая трехдневное снижение. Непосредственным поводом для роста оптимизма стали новости о том, что после воскресного отказа сенатора-демократа Джо Манчина поддержать план Байдена «Build Back Better» между ними состоялся телефонный разговор. Таким образом, у инвесторов появилась надежда на то, что стороны все же смогут согласовать эту программу.

Лучше всех выглядели энергетика (+1,60%), финансы (+1,42%) и промышленность (+1,20%). Снижались только сектора здравоохранения (-0,13%) и производства товаров первой необходимости (-0,04%). Таким образом, лидерами рынка выступали циклические компании, которые в пятницы и понедельник были главными аутсайдерами.

Валютный рынок

Доллар слабел против валют с высокой бетой к риску. В Большой десятке в лидерах роста была норвежская крона на фоне роста цен на нефть. Швейцарский франк и японская иена, наоборот, были в лидерах снижениях в группе G10.

На наш взгляд, денежно-кредитная политика будет ключевым драйвером динамики валютных курсов в 2022 году. Соответственно, валюты тех стран, где центральные банки намерены нормализовать или ужесточать денежно-кредитную политику, будут укрепляться относительно валют тех стран, где центробанки остаются привержены стимулирующей ДКП. В группе основных валют наиболее перспективно в этом контексте смотрятся доллар США, фунт стерлингов, канадский доллар, а также норвежская крона и новозеландский доллар. В то же время евро, швейцарский франк, иена и шведская крона должны слабеть в первой половине 2022 года относительно основных конкурентов. Обособленно выглядит австралийский доллар, поскольку Китай является ключевым торговым партнером Австралии и динамика австралийской валюты будет тесно завязана на перспективы экономического роста КНР. Мы прогнозируем снижение курса EURUSD до 1,1000–1,0950 в первой половине следующего года.

Во втором полугодии единая валюта стабилизируется к доллару и вполне может начать укрепляться. Однако здесь все будет тесно зависеть от того, насколько продолжительным окажется инфляционный всплеск в еврозоне. Если рынок будет видеть потенциал возвращения инфляции ниже 2%, то доллар будет дольше укрепляться к евро. При этом более высокая инфляция при сохраняющейся стимулирующей политике ЕЦБ будет стимулировать рынок закладываться на более быстрый старт нормализации денежно-кредитной политики ЕЦБ, при этом нормализация ДКП ФРС уже будет в цене. В таком случае восстановление евро во второй половине 2022 года будет более ярко выраженным.

Рубль во вторник воспользовался позитивным внешним фоном и ростом цен на нефть, а также локальной поддержкой экспортеров в рамках декабрьского налогового периода.

Мы по-прежнему готовы к содержательному диалогу с Россией, сказал генеральный секретарь НАТО Йенс Столтенберг. Он заявил, что намерен созвать новое заседание Совета Россия-НАТО как можно скорее в новом году.

Во второй половине года сезонное ухудшение текущего счета РФ, бюджетное правило и сохраняющаяся геополитическая премия (мы не ожидаем, что она испарится полностью в 2022 году) будут стимулировать повышенную волатильность, поэтому рубль может к концу года ослабнуть от 70–72 до 73–75 за доллар.

Товарные рынки

Из факторов краткосрочного позитива можно отметить ожидания сокращения запасов нефти в США за прошлую неделю и медленное восстановление производства в ОПЕК+. Согласно данным Reuters, в ноябре участники ОПЕК+ выполняли условия сделки по ограничению производства на 117% по сравнению с 116% в октябре.

Холодная погода в Европе и беспокойства в отношении поставок из России спровоцировали рост котировок январских контрактов на природный газ по индексу TTF до нового абсолютного максимума 187,7 евро за мегаватт-час, что примерно соответствует 2182 доллара за тыс. кубометров.

«Может пробить и 400»: почему «Газпром» стал самой дорогой компанией России

Что случилось

Что это значит

«Газпром» и Сбербанк не первый раз условно соревнуются за звание самой дорогой российский компании. В этот раз «Газпрому» помог вырваться вперед целый парад позитивных новостей.

Во-вторых, в конце прошлой недели менеджмент «Газпрома» не исключил, что по итогам года дивиденды могут составить минимум 36 рублей за акцию.

Наконец, в начале этой недели «Газпром» отчитался о рекордной для себя прибыли за полугодие по МСФО почти в 1 трлн рублей — 996 млрд рублей, что почти в 22 раза выше результатов первого полугодия 2020 года. «Атон» написал, что результаты компании за второй квартал по чистой прибыли и EBITDA оказались выше консенсуса рынка на 5-12%, а после выхода отчетности менеджеры газового монополиста сообщили, что до конца года добыча «Газпрома» вырастет на 55 млрд кубометров до рекордного за десятилетие значения в 510 млрд кубометров. Блохин добавляет, что у компании также нормализовалась долговая нагрузка, снизившись до 1,4 по показателю чистый долг/EBITDA.

Зачем мне это знать

«Газпром» уже не первый месяц входит в число фаворитов инвесткомпаний. Но периодически над компанией сгущались тучи, в том числе из-за одного из его проектов — «Северного потока — 2». В отношении подрядчиков проекта вводили санкции США, ЕС применил к нему газовую директиву, которая предполагала, что добычей, поставкой и распределением газа на территории ЕС должны заниматься разные компании, а не одна, что для «Газпрома» означало то, что он должен делиться. Но, похоже, все сложности теперь позади — глава «Газпрома» Алексей Миллер 2 сентября заявил, что поставки газа по «Северному потоку — 2» компания может начать уже в этом отопительном сезоне.

Теперь риски остановки проекта уже стремятся к нулю, написал ведущий аналитик «Открытия брокер» Андрей Кочетков. Кроме того, в течение ближайших шести — девяти месяцев высокие цены на газ в Европе сохранятся — впереди отопительный сезон в Европе. И это тоже позитивная новость для «Газпрома».

Эксперт «БКС Экспресс» Игорь Галактионов написал в четверг 2 сентября утром, что ориентир цены акции «Газпрома», исходя из ожидаемых дивидендов и с учетом статистической месячной волатильности бумаг, составляет 370 рублей за акцию, плюс около 18,3% от текущих уровней.

«Мы считаем, что в среднесрочной перспективе акции могут пробить уровень в 400 рублей на акцию в случае, если сохранится текущая рыночная конъюнктура», — сказал Fores Блохин.

Сейчас «Газпром» предлагает самую высокую дивидендную доходность на российском рынке — 14% на 2021-2023 годы по сравнению со средним для России значением 10%, написали аналитики Goldman Sachs. Но не стоит впадать в оптимизм. Ключевой риск для компании и прогноза по цене — более низкие цены на газ и объемы экспорта, меньший объем дивидендов и более высокий объем капитальных затрат, говорится в записке инвестбанка.

Акции «Газпрома» начали стремительно дорожать. В чем причина?

С начала торговой сессии акции «Газпрома» растут в цене. Котировки поднялись уже на 4%. Причина в том, что компания продаст сегодня 850,59 млн своих акций. Это 3,59% от общего количества акций «Газпрома». Такой пакет акций оценивается примерно в ₽211 млрд.

После того, как «Газпром» продаст сегодня бумаги, количество акций компании в свободном обращении увеличится на 6,5%. Компания станет более ликвидной — потому ее акции растут. По мнению аналитиков из Промсвязьбанка, это также связано с тем, что инвесторы предвкушают новую дивидендную политику. «Газпром» рассмотрит ее условия 5 декабря.

Аналитик «БКС премьера» Сергей Суверов рассказал «Ведомостям», что сегодняшнее размещение акций вряд ли будет открытым. Скорее всего, весь пакет купят несколько крупных инвесторов, считает Суверов.

Компания говорит о скором переходе на выплаты дивидендов в размере 50% от чистой прибыли по МСФО с 2016 года. Но поскольку одновременно с этим намерением «Газпром» вкладывал много денег в мегапроекты наподобие строительства газопроводов, компания по факту не выплачивала обещанных 50%.

В Промсвязьбанке ожидают, что по итогам 2019 года компания продолжит тенденцию и выплатит акционерам ₽20,5. Таким образом дивидендная доходность может составить 8%. Аналитики считают, что к полноценным выплатам 50% чистой прибыли «Газпром» придет через три года. К этому времени акционеры смогут рассчитывать на ₽30-35 на акцию. Дивидендная доходность при этом составит 12-14%.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

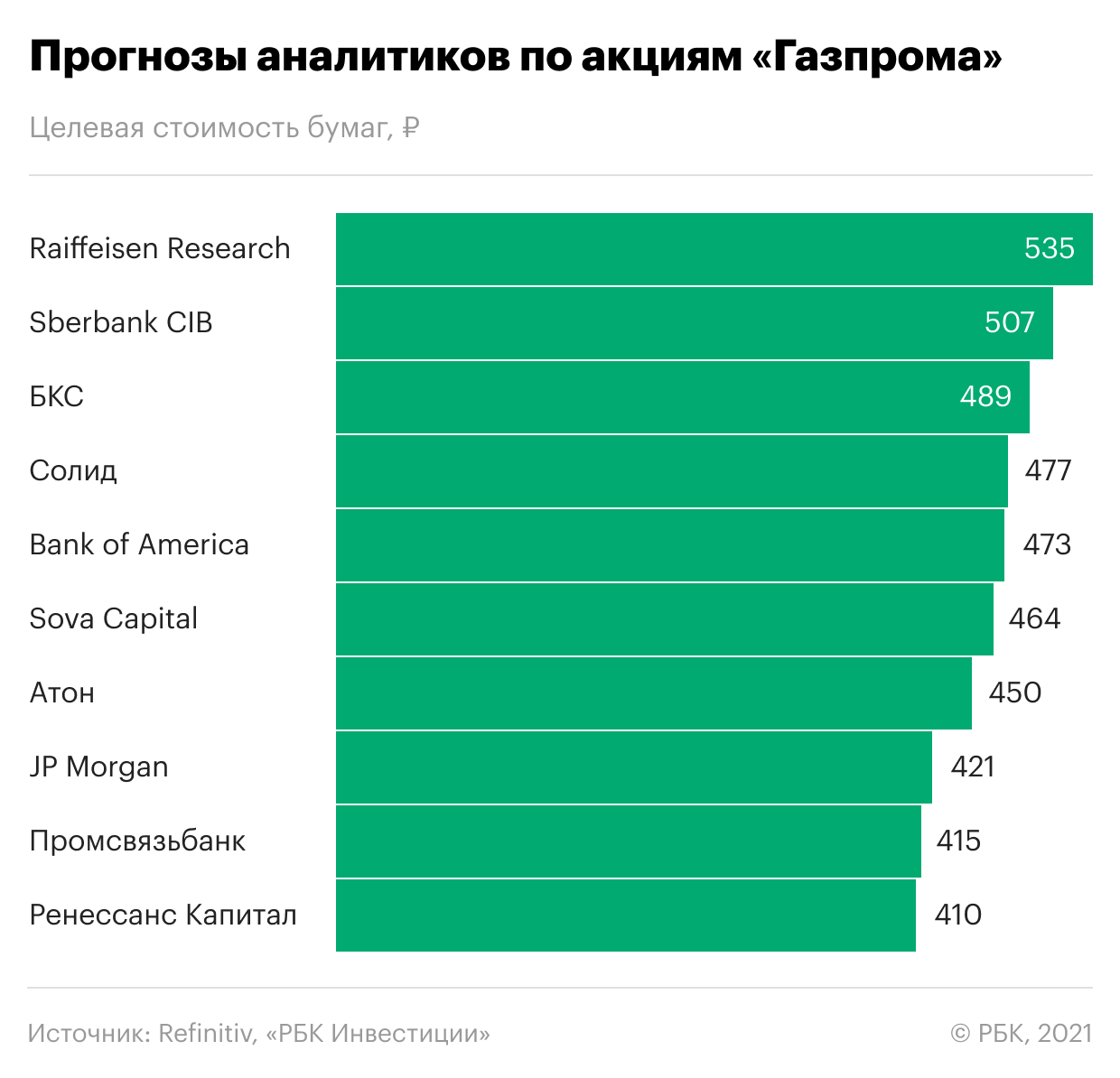

Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.

Взлет «национального достояния»: почему акции «Газпрома» выросли до максимума за 11 лет

Рост акций «Газпрома» на Мосбирже начался 8 октября, с тех пор их цена выросла на 14%, если сравнивать цены закрытия 8 и 29 октября. В среду, 30 октября, бумаги «Газпрома» достигли максимума за 11 лет и торгуются в районе 260 рублей за акцию. Самая высокая цена акций газового монополиста наблюдалась 22 мая 2008 года и составляла 369,5 рубля.

Рост котировок происходит на фоне роста объемов торгов почти в несколько раз. Если 8 октября объем сделок составил 4,99 млрд рублей, то 22 октября объемы выросли до 9,97 млрд рублей. 29 октября объем сделок составил 17,706 млрд рублей.

В этот период конкретных новостей, которые могли бы подтолкнуть акции Газпрома вверх, не было, сказал Forbes старший аналитик «Атон» Михаил Ганелин.

Три собеседника на фондовом рынке и один, близкий к Газпромбанку, сказали Forbes, что одна из причин роста акций российской газовой монополии — ожидания, что «Газпром» может разместить еще один пакет своих квазиказначейских акций, как сделал это летом. В июле этого года «Газпром» продал 2,93% своих бумаг на 139 млрд рублей российскому стратегическому инвестору, который до сих пор неизвестен. В августе Bloomberg со ссылкой на источники сообщал, что «Газпром» может осенью продать 3,7% квазиказначейских акций, которые остались у его дочерних компаний. Пакет стоил тогда около 200 млрд рублей. Андеррайтером размещения был Газпромбанк.

Forbes обратился за комментариями в «Газпром» и Газпромбанк, ответа пока не получил.

Рынок до сих пор отыгрывает летнее SPO Газпрома, замечает инвестиционный менеджер компании «Открытие Брокер» Тимур Нигматуллин. После размещения почти 3% в июле «Газпром» заявил об увеличении акций в свободном обращении до 46,02% от уставного капитала, что в конечном счете может привести к ребалансировке индексов MSCI Russia. Это «позитивная с точки зрения притока капитала в акции» история, которая положительно влияет на котировки, полагает Нигматуллин.

Есть и другие факторы. ЦБ на последнем заседании 25 октября снизил процентную ставку сразу на 0,5% процентного пункта. «В связи с этим все голубые фишки, которые платят дивиденды, выглядят привлекательно. В том числе, например, Сбербанк и «Норникель». Их бумаги дешевые, по ним высокая дивидендная доходность — 8-9%, — говорит Ганелин.

По его словам, «Газпром» растет выше рынка. «Возможно, это связано с тем, что через месяц компания объявит четкую дивидендную политику, которая позволит любому инвестору понимать, какой размер дивидендов он получит через год, два, три», — сказал Ганелин. Перед этим компания заявила, что будет увеличивать дивиденды. На годовом собрании акционеров «Газпром» заявил, что выплатит рекордные в истории компании 393 млрд рублей дивидендов — вдвое выше, чем в 2017 году. Глава компании Алексей Миллер заявил, что в планах компании — постепенный переход на выплату дивидендов в 50% от прибыли по МСФО.

Еще одна причина роста: иностранные фонды сейчас активно вкладывают средства в развивающиеся рынки, предпочитая акции крупнейших компаний с большим весом в индексе, сказал Forbes генеральный директор УК «Спутник — управление капиталом» Александр Лосев. «Газпром» немного перегрет, учитывая неопределенность по соглашению с Украиной и затянувшееся строительство «Северного потока-2», его справедливая цена должна быть примерно на 10% ниже, чем сейчас. Помимо «Газпрома», выиграли от притока иностранных инвестиций также Сбербанк, «Лукойл» и «Норникель», — сказал Лосев Forbes.

В случае с «Газпромом» были позитивные корпоративные новости — компания закончила заполнять газом «Силу Сибири», то есть скоро может начать поставки газа в Китай, сказал Лосев. Это поддержало котировки компании вчера и сегодня.