Что лучше: отдельные акции или ETF?

Чем акции привлекают новичков фондового рынка? Свой потенциальной доходностью. Известно, что они способны на мощный продолжительный рост в сотни и более процентов, как в случае Microsoft или Intel. Соответственно, многие новички видят свою цель на рынке в том, чтобы найти такую акцию. Либо найти того, кто знает, с какой акцией это произойдет.

Взлеты и падения акций

Примеров взлетов акций очень много, причем как на зарубежном, так и на российском рынке. Американские компании на слуху, и недаром:

Но например не всем известно, что и акции Сбербанка в 2007 году взлетели до фантастической стоимости в 100 000 тысяч рублей, хотя летом 1999 года стоили чуть более 500. В результате компания даже приняла решение сделать сплит 1000:1, понизив стоимость бумаг до 100 рублей и сделав их доступными для массового инвестора. Похожим образом росли и акции Аэрофлота. Тех, кто не хочет ждать несколько лет, брокеры и даже сама Мосбиржа мотивируют своими инвестиционными идеями – хотя будущих победителей не знает никто.

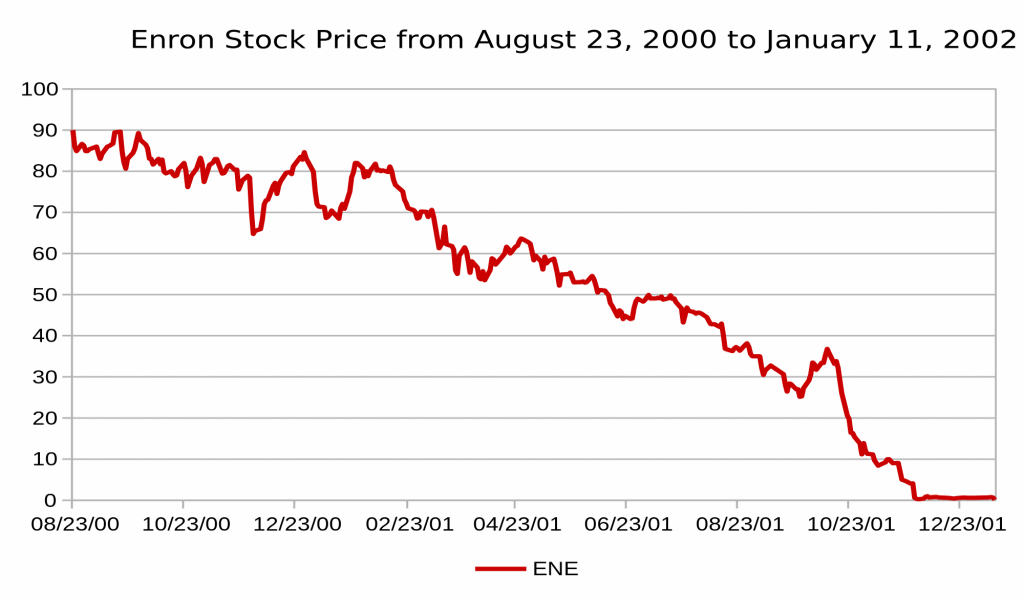

Говорить про несбывшиеся прогнозы роста брокеры любят гораздо меньше, что не отменяет падений акций вплоть до нуля. Так, в 2001 году обанкротилась одна из крупнейших энергетических компаний США Enron Corp. Через год за ней последовала WorldCom с активами около 100$ млрд. В мире до сих пор идут суды с акционерами Юкос – и даже если вкладчикам удастся добиться какой-то компенсации, то безвозвратно потеряны годы, которые могли бы приумножать капитал.

Чем несколько лет, в 2008 году, обанкротились либо оказались в пред-банкротном состоянии заигравшиеся инвестиционные банки и ипотечные корпорации. Прошла процедуру контролируемого банкротства и возрождения General Motors, похожая история ждала и Chrysler. Правда, акций Chrysler на бирже в то время не было.

Интересно, что в 2013 году банкротом был признан город Детройт. И это только некоторые громкие случаи – по статистике, за 2008-2009 годы в США ежегодно подавалось около 10 000 заявлений о корпоративном банкротстве, как и в 2020 году. А число падений котировок акций на 70-80% не стоит и пытаться считать.

Что такое ETF?

Итак, риски отдельных акций очень высоки, а будущее непредсказуемо. Кто мог в самом начале 2000-х предсказать судьбу Юкоса? Ипотечный кризис 2008 года шокировал финансовый мир. Или вы знаете того, кто в начале 2019 предвидел пандемию и гигантские убытки корпораций по всей планете?

Биржевой фонд ETF был введен в начале 1990-х для того, чтобы дать больше уверенности участникам рынка. Говорят, что основной причиной послужило резкое падение индекса акций США в октябре 1987 года: тогда безо всяких видимых причин он рухнул на 20% за одни сутки, обнулив множество маржинальных позиций. И хотя тот год индекс завершил в минимальном плюсе, восстановление к новым максимумам тянулось до 1990 года.

ETF похож на пирог. Для его приготовления вам нужны мука, сахар, яйца, орехи и пр. в разных пропорциях, однако в пироге все смешивается в однородную массу. Вы можете отрезать разный по величине кусок (купить разное число паев фонда), но соотношение компонентов будет одинаковым в любом куске. В случае биржевого фонда это, допустим, 15% акций компании X, 10% компании Y и т.д.

Правда, в готовом пироге компоненты не меняются, а паи ETFs ежесекундно зависят от цены составляющих их ценных бумаг. Про биржевые фонды и их устройство есть целый раздел на сайте.

Биржевой фонд может состоять из разных классов активов, например акций или облигаций. Но для сравнения с отдельными акциями мы будем использовать ETF акций, чтобы сопоставлять подобное с подобным.

Что лучше: отдельные акции или ETF?

Для начала перечислим основные свойства акций:

А также биржевых фондов:

📈 Отсюда пошло следующее утверждение, до сих пор широко встречающееся в сети: дескать, биржевые фонды созданы для новичков, не умеющих выбирать лучшие ценные бумаги, тогда как опытный инвестор подбором отдельных акций сможет обыграть рынок. И комиссии за управление платить не надо. На первый взгляд утверждение логичное, ведь иначе нет никакой разницы между новичком и профессионалом рынка. Но верно ли оно? Разберемся.

ETF или отдельные акции: теория и практика

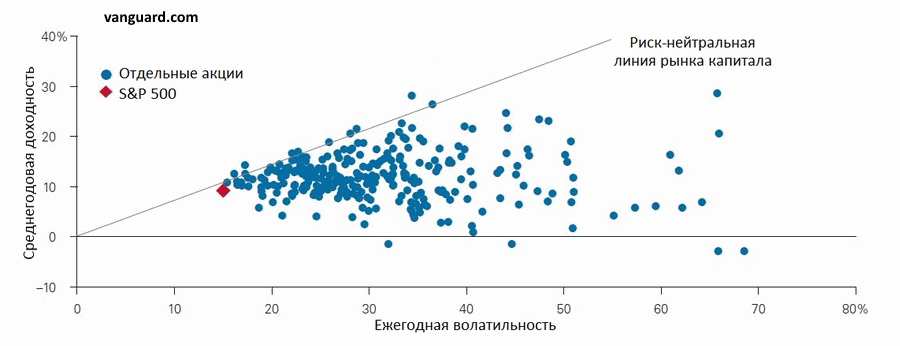

Начнем с того, что посмотрим на график доходности американского индекса, взвешенного по капитализации, за произвольный год:

Предположим, что в рассмотренный период доходность рынка оказалась близка к среднеисторической, т.е. около 10% годовых. И сразу интересный факт : рассчитанный риск фонда акций (волатильность) оказывается ниже, чем риск отдельных акций, из которых он состоит. Первый довод в пользу покупки ETF.

Теперь посмотрим на доходность. Ожидаемо примерно половина акций оказалась лучше рынка в целом (выше красного ромба по оси Y), другая хуже. Кажется, что вероятность около 50% велика для опытного инвестора, однако такая картина наблюдается только в первый год.

Чем больше времени проходит, тем сложнее произвольной акции показывать результат лучше индекса. Происходит это потому, что именно в индексе сосредоточены наиболее актуальные конкурентоспособные компании.

Исследование Vanguard

Компания Vanguard провела интересное исследование за период 1987-2017 гг., где показывается зависимость вероятности обыграть рынок от числа купленных инвестором акций. Результаты оказались следующими:

Итого, вероятность произвольной акции обыграть рынок составляет только около 10%. С увеличением числа купленных акций эта вероятность начинает расти, однако вместе с ней падает избыточная доходность над рынком: уже при 30 акциях она меньше одного процента. Характерно и то, что неэффективные портфели лежат в большем минусе, чем эффективные в плюсе.

Другие исследования

В конце 2018 года я писал статью про выбор отдельных акций, где обращал внимание на психологический аспект: у всех долгосрочных победителей бывают сильные просадки и годы застоя, которые могут поколебать самого уверенного инвестора. Тот же Amazon в 2000 году рухнул с 75 до 5 долларов за акцию, т.е. более чем на 90%. Кроме того, в этой статье есть ссылки на результаты двух других исследователей:

Бен Карлсон говорит о том, что на промежутке 1989-2015 годов лишь каждая пятая акция рынка США принесла доход больше нуля. Не 10% в год, как американский индекс, а просто больше нуля;

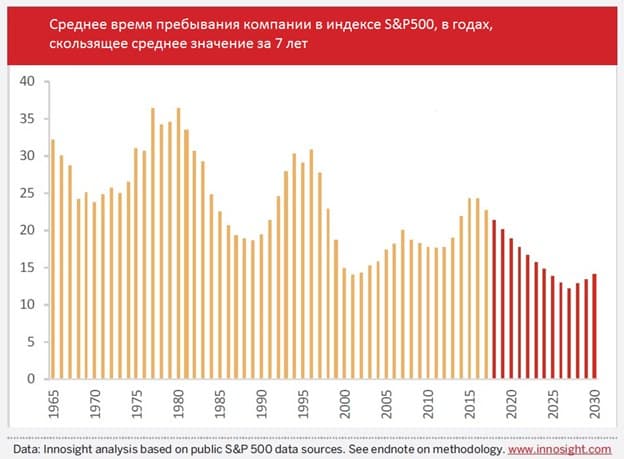

Кстати, сколько времени компании проводят в индексе? Тут для инвесторов в отдельные акции снова не очень хорошие новости. В 1965 году этот срок составлял примерно 33 года, т.е. скорее превышал инвестиционный горизонт среднего инвестора. В 1990 году он составлял уже 20 лет. Согласно недавним исследованиям, через 4-5 лет срок может сократиться примерно до 14 лет из-за возрастающей конкуренции новых технологий. Ускорение ротации делает выбор победителя еще более неопределенной игрой.

Почему не получается?

Ложка дегтя. Справедливости ради стоит сказать, что недостатком биржевых фондов являются не только комиссии за управление. ETFs из сотен ценных бумаг неизбежно будут содержать переоцененные акции, давно показывающие рост заметно выше среднего. И если это топовые компании индекса, взвешенного по капитализации, то падение таких акций сильно скажется на котировках в целом.

Возможное решение этого недостатка выглядит так: брать фонды на другие индексы, например равновзвешенные, где доли всех компаний равны между собой. Так, в равновзвешенном индексе S&P 500 доля каждой акции после ребалансировки равна 0.2%.

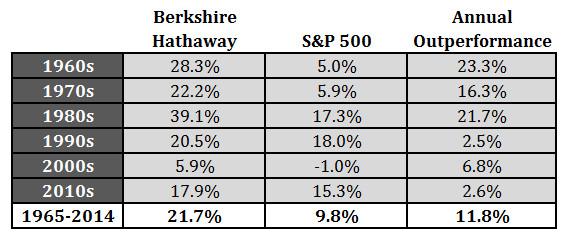

Баффет против индекса акций

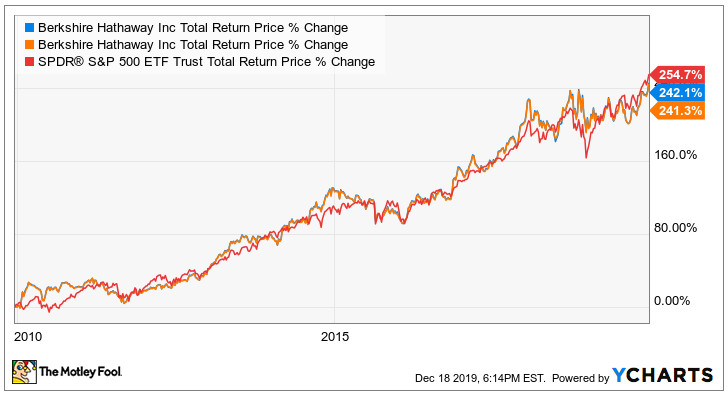

Для практического подтверждения теории хорошо подойдут данные фонда У. Баффета, крупнейшего инвестора современности и сторонника самостоятельного выбора акций. Результаты его инвестиций с середины 1960-х, многократно обыгравшие индекс, внешнее свидетельство того, что обыграть рынок возможно. Но посмотрим на доходность фонда в последние 10 лет (2010-2020):

Таким образом, индекс вышел победителем. Правда, если немного сдвинуть начало графика влево, то картинка сменится на противоположенную, поскольку в 2000-е Баффет еще одерживал верх. Так может, это просто неудачное десятилетие на истории фонда в полвека? Но нет, общая тенденция вполне очевидна:

Как видно, результат фонда Баффета (и общий, и относительно индекса) был заметно лучше в 1960-1980(е) годы, после чего его преимущество сильно упало из-за возросшей эффективности рынка. Сейчас сам Баффет советует инвесторам покупать дешевые индексные фонды на американские акции и кажется, намерен вложить туда львиную долю средств Berkshire.

Заключение

Можно ли говорить о том, что будущие компании с высокой доходностью не получат шанс на своего инвестора? Вряд ли. Покупатели отдельных акций будут всегда, а управляющие компании обязаны приобретать их при отслеживании индекса (если акция в него входит). При этом рост биржевого фонда будет тем заметнее, чем выше взлет отдельной бумаги и чем меньше их общее число в фонде.

Таким образом, индекс не противостоит победителям, он также извлекает из них пользу. И если любая акция не может упасть ниже, чем до 100%, то ее подъем возможен на сотни и тысячи, как на графике в начале статьи.

Дивидендные акции или ETF

Хочу вложиться в дивидендные акции, с целью получения постоянного пассивного дохода?

Как это лучше сделать?

У нас есть несколько вариантов для получения дивидендов:

Как обычно, у каждого будут свои достоинства и недостатки.

Российские ETF

Что доступно для инвесторов?

К сожалению, практически все фонды, обращаемые на Московской бирже не платят дивы на руки, а реинвестируют.

Для наших целей не очень подходит.

Есть только один: ETF RUSE, выплачивающий дивы раз в год.

Но он ориентирован полностью на индекс Московской биржи. Это значит, что в составе фонда мы дополнительно получаем акции, не выплачивающие дивиденды. Либо имеющие очень скромную доходность. Без богатой дивидендной истории.

Это снижает общий уровень дивидендных выплат на несколько десятков процентов.

Из плюсов:

В России можно купить ПИФ через управляющие компании, со стратегией инвестирования именно в дивидендные акции.

Но нас снова ждет подвох. Дивы все реинвестируются. И владельцев паев ждет только увеличение стоимости пая. Плюс ежегодные комиссии в виде платы за управление в размере нескольких процентов.

Пример ПИФ.

ВТБ – ФОНД ГЛОБАЛЬНЫХ ДИВИДЕНДОВ. Вкладывает деньги в дивидендные акции российских и иностранных компаний.

В итоге: комиссии ПИФ, можно сказать, «cжирают» все поступающие дивы.

Иностранные ETF

Можно купить через Санкт-Петербургскую биржу. Но доступ имеют только квалифицированные инвесторы.

Обычным смертным остается только самостоятельно открыть счет у иностранного брокера. И покупать дивидендные ETF.

Но здесь нужно обратить внимание на комиссии брокера. Дабы вся получаемые прибыль не уходила на обслуживание счета. )))

Что нам будет доступно?

Широкий выбор. Несколько десятков дивидендных ETF с различными стратегиями и объектами инвестирования.

И многое многое другое.

Выплаты. Подавляющее большинство фондов выплачивает дивиденды 4 раза в год (поквартально).

Комиссии. Плата за управление зависит от провайдера фонда, объема средств в управлении и сложности стратегии ETF.

Обратите внимание. Комиссии намного меньше, чем просят отечественные ETF (в районе 1%). А по сравнению с ПИФ, разница просто колоссальная (десятки раз).

Минусы.

Плюсы:

Отдельные дивидендные акции

Более тонкая настройка портфеля. Можно самостоятельно подобрать акции компаний, дивиденды по которым превышают «среднее по больнице». И получать повышенную доходность.

Но здесь мы сразу сталкиваемся с несколькими трудностями.

Во первых, требуется опыт и определенные знания. Какие бумаги брать в портфель? По каким критериям оценивать акции? Нужны хотя бы азы в финансовой аналитике компаний.

Во-вторых. Составление портфеля. Сколько бумаг должно быть? Пять, десять, 30-50, может быть сто. В какой пропорции?

При малом количестве увеличиваются риски. Всегда есть вероятность повторения историй на примере Магнита (падение котировок в разы), АФК Системы (снижение дивидендов почти в 15 раз), Мостотреста и Мегафона (отмена дивидендов) или Юкоса (банкротство). К слову сказать, я попал на все вышеперечисленные неприятности (за исключением Юкоса).

Делая ставку на небольшое количество компаний (5-10), отмена или снижение дивидендов в будущем по одной, существенно может сказаться на общем уровне дивидендных выплат (естественно в сторону уменьшения).

На длительных интервалах времени, наверняка будут появляться другие, более выгодные компании с дивидендной историей.

В идеале, придется периодически пересматривать состав и баланс портфеля. Вносить постоянные корректировки. Что-то добавлять. Что-то убирать. Продавать ненужные акции. Возможно даже с убытком. А это психологически очень трудно (по себе знаю), зафиксировать убыток.

В заключение

По моему скромному мнению (и опыту), однозначно лучше сделать упор на дивидендные ETF (если позволяют финансы, то иностранные). Подобрать для себя стратегию в лице нескольких фондов. И получать регулярные дивы. Переложив все заботы по управлению составом фонда на провайдера. За весьма скромную дополнительную плату.

Как показывает практика, доходность ETF, даже с учетом комиссий, выше большинства инвесторов, самостоятельно составляющих портфель из отдельных акций.

Получится некий симбиоз с высокой диверсификацией и умеренным уровнем риска.

ETF или акции, проблема выбора.

С акциями все просто. Выбираешь тех, чья продукция пользуется спросом, долги не зашкаливают, есть какая то собственность, желательна поддержка государства, в виде госзаказа, и покупаешь.

При этом все это знают и цена у акций будет соответствующая. Хорошие акции стоят дорого, среднии акции стоят средне, плохие акции стоят дешево.

Покупать желательно с дисконтом

Неизвестна справедливая стоимость акции, и неизвестно как измениться справедливая стоимость акции под действием неизвестных событий в будущем.

Плюсы. дивиденды: от вложенного можно получать от 10% и до бесконечности. Например прошлогодний сбер мне дал 10%, а тем нто покупал его по 13 рублей… очень много)))

Я бы избегал термина «дивеждентная доходность», тк. он непоказателен и вводит в заблуждение Доход на акцию складывается из роста курсовой стоимости + диведенты.

Если ты доверяешь менеджменту, то для тебя желателен больший рост курсовой стоимости, тк. на диведенты ты должнен платить НДФЛ. Если не доверяешь, то желательно, чтобы деньги выводили из компании через диведенты. Это всё зависит лишь от твоих предпочтений.

Объясните мне пожалуйста, в чем плюсы обладания бумагами фондов, кроме одного, не надо заморачиваться с ребалансировкой?

Да. И даже в общем случае чуть меньше издержки на управление. Мне свой равновзвешенный портфель из 40 эмитентов поднадоело ребалансировать. Чего уж там говорить про S&P500.

Это ж получается что дивидендов, которые можно вывести нет, все учтено в курсовой стоимости бумаги.

Да, и это экономия на налогах.

Что это за контора, которая ничего кроме офиса не имеет, не понятно. Где эта контора находится, не понятно, на каком языке они говорят не понятно. Как с ними судиться, если что не понятно. Ну это как бумажное золото, вроде деньги отдал, а если биржа крякнется, или жесть какая то начнется, то хрен ты хоть копейку вернешь.

Эти интерьвю: 1, 2, 3 ответят лучше чем я.

Миллион с нуля №16 — отдельные акции против ETF — плюсы и минусы

Новички, решившие начать инвестировать, обращают внимание на рекламу вида: » Инвесторы, купившие акции Газпрома (Сбербанка, Apple, Google или Facebook) всего 3 месяца (полгода-год) назад, заработали 30 (40-50%) прибыли «.

Приводятся различные графики успешных компаний. Просто озолотивших инвестора в короткий срок.

И действительно такие примеры есть. И их достаточно много.

Примеры успеха роста акций

И таких примеров можно привести десятки, сотни, тысячи.

Есть такая поговорка: «Знал бы прикуп, жил бы в Сочи».

Но мы то начинаем инвестировать здесь и сейчас. И не факт, что вышеприведенные компании будут показывать такой же головокружительный рост в будущем.

Или казино. Иванов Иван Иваныч поставил на число 5 и выиграл так много денег, что самому их не унести. Вместо него могли оказаться и вы. Чтобы и вам можно поучаствовать в дележе прибыли, нужно было всего навсего прийти в казино 5 числа, 5 месяца. Выбрать стол №5. И ровно в 5 часов вечера поставить на цифру 5. И вы тоже сразу же ОЗОЛОТИЛИСЬ.

И мы снова остаемся наедине с собой и сложностью выбора правильных бумаг. Еще вчера прекрасно растущая компания, может попасть в «черную полосу» и легко потерять (а вместе с ней и вы) половину своей стоимости. Я не говорю про банкротство. Здесь инвесторы теряют все деньги.

Примеры неудачных вложений (естественно из прошлого):

Что делать?

Слушать советы гуру, читать аналитические обзоры и рекомендации?

Блин, да эти ребята дальше собственного носа ничего не видят.

Ровно год назад аналитики одного финансового учреждения рекомендовали покупать акции Магнита. Считая их недооцененными в результате сильного падения.

Прошел год и котировки не то что не выросли, а упали еще в 2,3 раза.

График акций Магнит

График акций Магнит

Что мы имеем покупая отдельные акции?

Для снижения таких рисков нужна диверсификация. Чтобы не ставить все на одну-две компании. Расширить список акций в своем портфеле.

10-20 бумаг? Или может быть больше?

Что делать, если компания падает? Продавать? Или покупать по дешевым ценам?

Второй важный момент. Нужно понимать, откуда берется прибыль на рынке?

А именно, как другие участника зарабатывают деньги?

С одной стороны довольно простой ответ. Купил акции за 100, через полгода-год продал по 150. И получил 50 рублей с каждой акции прибыли.

Но если вы заработали, значит кто-то другой проиграл и потерял эти 50 рублей. В итоге деньги просто постоянно кочуют от одного трейдера к другому.

И по статистике, только малая часть игроков находится в постоянном плюсе.

Остальные довольствуются жалкими крохами, либо остаются в минусе (а их подавляющее большинство).

На длинных сроках рынок переиграть практически невозможно. Это факт.

А раз так, то зачем стараться прыгать выше головы. Отбирать и анализировать акции. Искать точки входа и выхода. Слушать постоянные новости и быть в курсе основных событий на рынке. Если это скорее всего не поможет вам получить дополнительную прибыль.

Что тогда делать? Просто покупайте биржевые фонды (ETF) на широкий рынок.

Инвестиции в ETF позволяют получать среднерыночную доходность.

И самое главное, инвестировать с минимальными потерями времени. Без знаний, умений и опыта.

Если сравнивать доходность ETF и отдельных успешных бумаг, то фонды показывают более скромную доходность.

Но мы опять сравниваем с прошлыми данными (уже зная победителей). А что будет в будущем, мы не знаем. Возможно этот отрыв сохранится. А может быть и нет.

И на смену лидеров роста прошлых лет, придут другие компании-новички, которые оттяпают свой кусок рынка. И вырастут до небес. Но уже без вас.

Покупка ETF позволяет более-менее точно спрогнозировать среднюю ожидаемую доходность. И с большей долей вероятности достичь поставленных инвестиционных планов.

Когда заранее известны правила игры, то можно прогнозировать свои цели.

А раз так, то проще купить себе индексный фонд (в лице ETF) на какой-нибудь рынок. И спать спокойно. Вы практически гарантированно обыграете большинство инвесторов.

Главный минус ETF перед акциями

Но если сравнивать только с российскими возможностями, то альтернативы практически нет. Только ПИФы. Но они хотят за свои услуги немного больше, чем 0,9%. В среднем придется отдавать 3-4% и выше.

Акциями вы будете владеть бесплатно. Все время. Естественно, расходы на брокерское обслуживание (типа депозитария) в расчет не берем.

Вы не получаете деньги в виде дивидендов. Весь денежный поток реинвестируется. Увеличивая стоимость одного пая.

Опять же, для кого-то это не принципиально. Для других, было бы неплохо иметь постоянный пассивный доход и самим распоряжаться, куда потратить эти деньги. На покупка акций или на другие личные цели.

Снова про США. Там по закону, все фонды ETF просто обязаны выплачивать своим пайщикам дивидендные и купонные выплаты. У нас к сожалению это не так.

Компания (одна или несколько) может быть убыточной. Постоянно снижающейся в стоимости. И большинство здравомыслящих инвесторов проходят мимо. Но пока компания находится в индексе, она будет в вашем портфеле в составе ETF.

Другое дело, что периодически происходит пересмотр состава индекса. И обычно доли таких компаний уменьшаются. И со временем они вылетают из топа. И их замещают другие перспективные компании.

Дорого, но все равно нужно брать. Владея пакетом акций, входящих в индекс, мы получаем «в нагрузку», дико переоцененные компании по всем фундаментальным показателям. С просто огромно завышенной ценой на акции.

Как вам P/E = 100 компании Amazon (еще недавно было около 180)?

Для тех, кто не знает что это такое P/E.

P/E показывает сколько годовых прибылей нужно получить компании, чтобы окупить вложения инвестора. Получается 100 лет. Или 1% реальной годовой прибыли к стоимости компании.

Мама-Мия. Да проще купить евробонды с фиксированным доходом в 4-6% годовых.

Хотя на самом деле оценивать компанию только на основании одного коэффициента не правильно.

Плюсы ETF

Но даже с учетом всех достоинств ETF перед акциями, многие все же пытаются обогнать по доходности рынок. И у некоторых это получается. Но какой ценой?

Огромные затраты времени, постоянный анализ рынка, нужно быть в курсе всех новостей и событий на бирже. Постоянно повышать свой уровень квалификации. Чтобы получать плюс пару процентов дополнительной прибыли к тому, что имеют пассивные инвесторы.

Баффет vs S&P 500

Недавно наткнулся на один интересный график. Оказывается, даже знаменитый Уоррен Баффет в последнее десятилетие не смог обогнать по доходности обычный индекс S&P 500.

Этот парень (или дедушка) с 1965 года «варится» в инвестициях. И он то точно умеет анализировать и отбирать правильные бумаги в портфель. И даже при огромном опыте, возможностях и багаже знаний не смог победить обычную индексную пассивную стратегию.

Что же говорить про других, особенно про начинающих инвесторов. Здесь «шанс на успех» снижается в несколько раз! Есть повод задуматься.

Для меня отсутствие диведентов это фатальный минус. Я хочу иметь прибыль/живые деньги, а не продавать одну курицу которая несёт яйца, чтобы покупать другую.

По сути, Юкос и Трансаэро это два примера, которые лишь подтверждают правило.

Ну упали акции Московской биржи, ну и что? Если бумагу не продавать, то убыток будет лишь бумажный.

1.ИИС

2.Акции ГФ, выплачивающие диведенты.. 10-12 акций, лидеров секторов и монополисто. И надо никакие рынки обгонять и ничего продавать. Купили бумагу Газпром и получаете свои диведенты. Если есть свободные деньги и доля Газпром в портфеле уменьшилась, можно и усредниться(у вас тут отлично про это написано)

3.какая-то доля ОФЗ и корпоративных облигаций надёжных компаний.

4.Ваш метод возможно и хорош, но когда ты получаешь каждый год все больше пассивного дохода Живыми деньгами это радует… А если твои деньги где это в каком-то фонде… И копить тебе лет 10..ну не знаю.

Вот честно бред. Имхо. Вы сравниваете замок и замок. Слово одно, понятия разные. Автор описывает совсем другую стратегию, о чем писал уже ни один раз.

Если вы можете позволить себе работу с иностранным брокером, то это должно решить вашу проблему с дивидендами. Просто покупайте американские ETF, они по закону обязаны передавать дивиденды инвестору (судя по этой статье).

Если дивиденды реинвестируются внутри фонда, то логично предположить что фонд вырастет за год на величину реинвестируемых дивидендов. Например, див. доходность российского рынка в среднем 6%, так что мешае продать часть паев etf на российский рынок на те же 5-6% в год для получения пассивного дохода..

Здравствуйте, объясните, пожалуйста, как именно списывается комиссия за обслуживания ETF-фондов в США.

спс

Ежедневно — равными долями уменьшается стоимость пая на протяжении года.

Например.

ETF VOO — годовая комиссии 0,03% в год.

Соответственно, каждый день списывается 1/365 стоимости или 0,000082%. На практике вы это вообще не замечаете.

Приветствую! Еще один вопрос, который не дает покоя — когда же продавать ITF? Есть какие-то критерии? С акциями все понятно — в идеале вообще не продавать и всю жизнь получать дивиденды. C ITF такое не прокатывает. Как же быть?

Продавать нужно когда цель достигнута и понадобятся деньги. В идеале — чем позже, тем лучше.

Спасибо Максиму за труд,еще раз убеждаюсь что ваши статьи лучшие из всех, которые встречались и слушались за последние 2 года..Наш человек!

Вопрос: Если бы Вы были нерезидентом, какую бы стратегию/портфель выбрали бы сейчас в начале 2021 года?

Не очень понял вопроса, вернее вопрос задан не совсем правильно.

По аналогии «какую вы бы машину купили себе если бы были бы нерезидендом»

Главный вопрос для меня будет стоять в налогообложении прибыли и наличии (отсутствии) налоговых льгот в совокупности с расходами на инвестирование (типа комиссии за фонды ETF).

Есть страны, где ставка налога на прибыль — ноль. Я бы в таком случае полностью ушел бы в дешевые американские ETF (типа VOO, VEA, VWO) — если нужны дивы. Или в бездивидендные фонды (если идет процесс накопления капитала).

В России комиссии высоковаты, но за счет льгот — выводит примерно тоже, что и на Западе без льгот.

Добрый день. Компания которая выплачивает дивиденды, может ли это быть один из + выбора компании при покупки акции у неё, или это не факт? Стоит ли покупать фонды с ценой 1₽ или 1,5₽ за бумагу или лучше подкопить на более дорогой фонд?