Бюджетный резерв

Бюджетный резерв ( Budgetary reserve, budget slack) — заранее обособленная часть бюджетных средств, предназначенная на финансирование различных непредвиденных расходов государства и субъектов Федерации.

Смотреть что такое «Бюджетный резерв» в других словарях:

бюджетный резерв — Заранее обособленная часть бюджетных средств, предназначенная на финансирование различных непредвиденных расходов государства, его субъектов и т.д. [ОАО РАО «ЕЭС России» СТО 17330282.27.010.001 2008] бюджетный резерв Заранее… … Справочник технического переводчика

Национальный банк Казахстана — (National Bank of Kazakhstan) Сведения о национальном банке республики Казахстан, функции и задачи Национальноо банка Сведения о национальном банке республики Казахстан, функции и задачи Национальноо банка, история создания банка Содержание… … Энциклопедия инвестора

Дефицит — (Deficit) Термин, означающий недостачу, недостаточность Превышение объёма импорта над объёмом экспорта; недостаток, нехватка чего либо Содержание Содержание Определение Товарный Дефицит в СССР Внутренние источники Внешние источники Требования к… … Энциклопедия инвестора

Дефицит бюджета — (Deficit budget) Понятие бюджетного дефицита, виды дефицита бюджета Понятие бюджетного дефицита, виды дефицита бюджета, государственные заимствования Содержание Содержание Источники финансирования дефицита бюджета Внутренние источники Внешние… … Энциклопедия инвестора

Денежная масса — (Money supply) Денежная масса это наличные средства, находящиеся в обращении, и безналичные средства, находящиеся на счетах в банках Понятие денежной массы: агрегаты денежной массы М0, М1, М2, М3, М4, ее ликвидность, наличные и безналичные… … Энциклопедия инвестора

Алексей Леонидович Кудрин — (Alexei Leonidovich Kudrin) Биография Алексея Кудрина, карьера и достижения Биография Алексея Кудрина, карьера и достижения, государственная деятельность Содержание Содержание Биография Семья, детство и юность Служебная карьера Достижения… … Энциклопедия инвестора

Санаторно-курортный комплекс Курортного района Санкт-Петербурга — Содержание 1 История создания 2 Минеральные воды и лечебные грязи … Википедия

Антиинфляционная политика — (Anti inflationary policy) Определение антиинфляционной политики государства Информация об определении антиинфляционной политики государства, методы и особенности антиинфляционной политики Содержание Содержание Определение термина Причины… … Энциклопедия инвестора

Инфляция — (Inflation) Инфляция это обесценивание денежной единицы, уменьшение ее покупательной способности Общая информация об инфляции, виды инфляции, в чем состоит экономическая сущность, причины и последствия инфляции, показатели и индекс инфляции, как… … Энциклопедия инвестора

Соединенные Штаты Америки — (США, USA) Соединенные Штаты Америки это страна в Северной Америке Соединенные штаты Америки (США) это одна из крупнейших мировых держав Содержание >>>>>>>>>>>>>>>>> … Энциклопедия инвестора

Резервы предстоящих расходов в бухгалтерском учете учреждения

Вольхина Ю.В., руководитель проекта «Контур-Бухгалтерия Бюджет»

Объекты и схемы учета материалов, основных средств или расчетов с контрагентами прозрачны, потому что близки к реалиям жизни. Но когда бухгалтер начинает работать с будущими периодами, предстоящими расходами, иллюзорность объектов и событий вносит путаницу. Такие участки учета требуют особого внимания.

Зачем нужны резервы предстоящих расходов

Данное понятие впервые появилось в Инструкции № 157н от 01.12.2010 и описывает суммы, для которых нельзя определить величину или время исполнения. Это слабо прогнозируемые статьи расходов, тем не менее их нужно каким-то образом относить на финансовый результат учреждения. Резервы предстоящих расходов и платежей формируются именно для того, чтобы равномерно распределять такие суммы в течение года. Подход к их учету особый и не всегда понятный даже опытным бухгалтерам.

Инструкция № 157н не обязывает учреждения закладывать такие расходы на будущее, но, учитывая рекомендации Минфина России (письмо № 02-07-07/28998 от 20.05.2015) формировать резервы все-таки стоит для некоторых видов затрат:

Суммы отпускных и компенсаций — самый наглядный и распространенный вид предстоящих расходов. Подробные разъяснения по ним дал Минфин России в том же письме № 02-07-07/28998.

В каждом учреждении может быть свой перечень предстоящих расходов. Важно, чтобы он был зафикисрован в учетной политике с указанием вида резерва, даты его создания, периодичности расчета (раз в месяц, квартал или год) и пр.

Резерв предстоящих расходов vs расходы будущих периодов

Несмотря на то что оба понятия определяют суммы, которые будут потрачены в будущем, существует определенная разница в содержании и учете этих расходов.

В отличие от резервов, расходы будущих периодов — это уже начисленные учреждением суммы. Размер этих затрат определен, они относятся к одному или нескольким периодам в будущем и в бухгалтерском учете признаются согласно датам

В бухгалтерском учете доходы такого типа отражаются на счете 0 401 40 000 (п. 301 Инструкции № 157н от 01.12.2010). Когда наступает период, к которому относятся ранее учтенные доходы, суммы переходят на текущие доходы учреждения.

Резервы предстоящих доходов и платежей отличаются прежде всего тем, что нельзя точно спрогнозировать величину и/или время исполнения: будут ли они потрачены полностью, во II или в III квартале и пр.

Учет резервов предстоящих расходов

Резервы предстоящих расходов и платежей зачисляются на отдельный счет 0 401 60 000 (п. 302 Инструкции № 157н). Анализ потраченных средств по этому счету позволяет учреждению определять резервные суммы, чтобы покрыть отложенные обязательства.

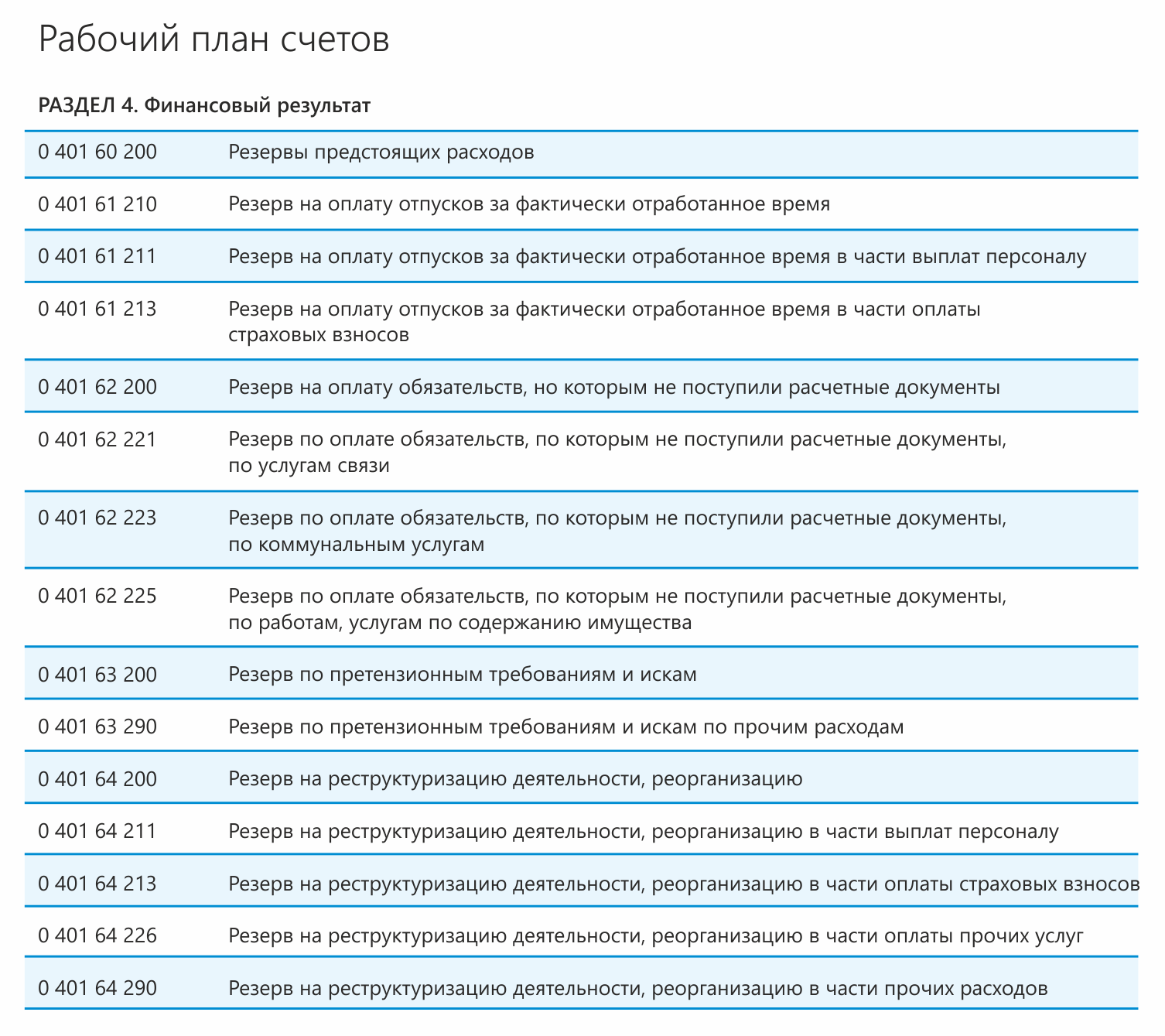

Минфин России в письме от 20.05.2015 № 02-07-07/28998 «О порядке отражения в учете операций с отложенными обязательствами» рекомендует учреждениям детализировать счет и в приложении № 1 приводит пример такой детализации.

Рис. 1. Рабочий план счетов

Учреждение может разработать собственную детализацию расходных статей, но ее также следует утвердить в учетной политике учреждения.

Чтобы в бухгалтерском учете правильно отразить операции по счету, надо опираться на положения инструкции, соответствующей типу учреждения:

— для казенных — Инструкция № 162н от 06.12.2010;

— для бюджетных — Инструкция № 174н от 16.12.2010;

— для автономных — Инструкция № 183н от 23.12.2010.

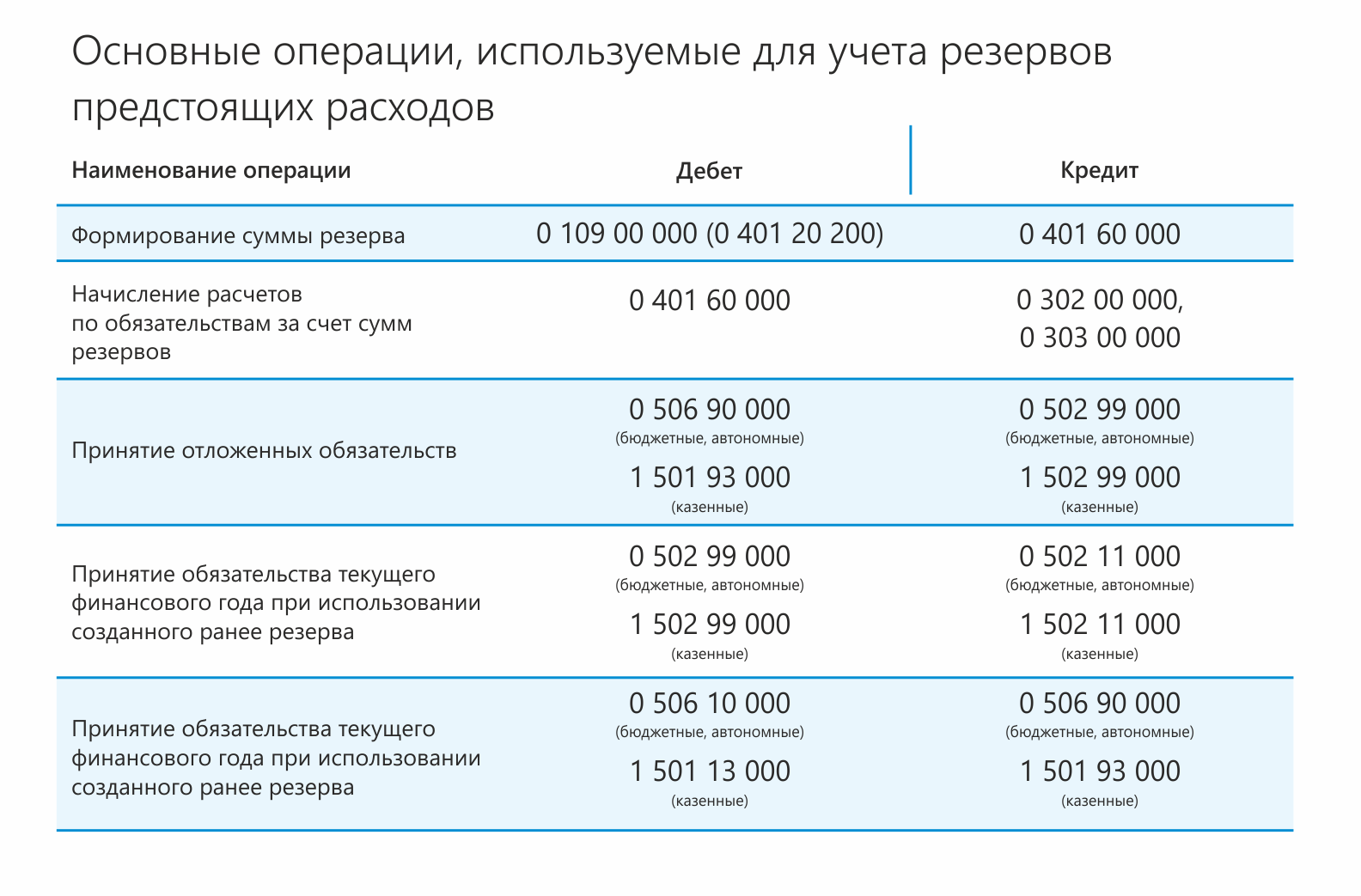

Рис. 2. Основные операции, используемые для учета

Счет 401 60 требует равномерно относить расходы на финансовый результат. С учетом трудозатрат учреждение может установить удобную для него периодичность — раз в месяц или реже.

Учреждение вправе менять или списывать суммы резервов. Их корректировка проводится с опорой на результаты инвентаризации в порядке, утвержденном учетной политикой. Изменяется сумма резерва той же операцией, что используется при формировании, но методом «красное сторно».

Резерв можно потратить только на те цели и обязательства, для которых он и был сформирован. Если резерв не был израсходован в отчетном году, остаток надо скорректировать и перенести на следующий год на ту же статью расходов. Если такого же вида затрат учреждение не планирует, резервная сумма должна быть скорректирована.

Пример. МАУ «Петровская районная школа искусств» на 30 июня 2017 года начислило резервы предстоящих расходов на отпускные выплаты — 400 000 рублей и уплату страховых взносов — 120 000 рублей. Резервы были сформированы из средств, полученных от коммерческой деятельности.

В августе 2017 года пять сотрудников отправились в отпуск. Бухгалтерия начислила им отпускные в сумме 90 000 рублей, сумма страховых взносов составила 27 000 рублей.

Данные операции будут выглядеть так:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражены затраты по формированию резерва расходов на отпускные выплаты | 2 109 61 211 2 109 60 213 | 2 401 61 211 2 401 61 213 | 400 000 120 000 |

| Отражены обязательльства по формированию резервов на отпускные выплаты сотрудникам и страховым взносам | 2 506 90 211 2 50690 213 | 2 502 99 211 2 502 99 213 | 400 000 120 000 |

| Начислены отпускные | 2 401 61 211 | 2 302 11 000 | 90 000 |

| Начислены страховые взносы во внебюджетные фонды | 2 401 61 213 | ||

| Уменьшено отложенное обязательство по отпускным выплатам методом «красное сторно» | 2 506 90 211 2 506 90 213 | 2 502 99 211 2 502 99 213 | (90 000) (70 000) |

Несмотря на очевидную пользу, резервы предстоящих расходов — достаточно трудоемкий участок учета. Хорошим подспорьем для бухгалтера будет автоматизация этих процессов. Современные учетные программы позволяют отслеживать суммы резервов, корректно разносить их по счетам и учитывать при подготовке отчетности.

Бюджетные резервы

Полезное

Смотреть что такое «Бюджетные резервы» в других словарях:

Резервы Бюджетные — часть бюджетных ресурсов, предназначенных для обеспечения бесперебойного финансирования предусмотренных бюджетом расходов, а также покрытия непредвиденных затрат государства. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

РЕЗЕРВЫ, БЮДЖЕТНЫЕ — часть бюджетных ресурсов, заранее обособляемая в специальных фондах, предназначенных для обеспечения бесперебойного финансирования предусмотренных по бюджету расходов, а также покрытия непредвиденных затрат государства, могущих возникнуть… … Большой экономический словарь

ФИНАНСОВЫЕ РЕЗЕРВЫ — (англ. contingency funds) – особая форма финансовых ресурсов, обособляемых органами государственного и муниципального управления и хозяйствующими субъектами на случай возникновения непредвиденных расходов и специфических потребностей,… … Финансово-кредитный энциклопедический словарь

Золотовалютные резервы — (International reserves) Золотовалютные резервы это запасы золота и валюты в центральном банке государства Что представляют собой золотовалютные резервы, каким образом они формируются, структура, порядок накопления и расходования золотовалютных… … Энциклопедия инвестора

РЕЗЕРВНЫЕ ФОНДЫ БЮДЖЕТОВ — (англ. budget reserve funds) – обособленная часть денежных средств в бюджетах всех уровней, получившая форму целевых бюджетных фондов, предназначенных для обеспечения бесперебойного финансирования как предусмотренных ранее затрат, так и… … Финансово-кредитный энциклопедический словарь

резерв — а; м. [от лат. reservо сберегаю, сохраняю] 1. Источник, откуда черпаются новые силы, средства. Молодёжь р. рабочего класса. Трудовые резервы (о молодёжи, получающей в специальных учебных заведениях профессии квалифицированных рабочих). 2. обычно… … Энциклопедический словарь

резерв — а; м. (от лат. reservo сберегаю, сохраняю) см. тж. резервный 1) Источник, откуда черпаются новые силы, средства. Молодёжь резе/рв рабочего класса. Трудовые резервы (о молодёжи, получающей в специальных учебных заведениях профессии… … Словарь многих выражений

СССР. Финансы и кредит — Сущность и назначение финансов. Финансы СССР представляют собой систему экономических отношений, посредством которых осуществляется планомерное образование, распределение и использование фондов денежных средств для обеспечения… … Большая советская энциклопедия

СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА — один из основополагающих принципов формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии) бюджетных расходов источникам их финансирования. Этот принцип даже при наличии дефицита бюджета позволяет достичь равенства … Финансово-кредитный энциклопедический словарь

Антиинфляционная политика — (Anti inflationary policy) Определение антиинфляционной политики государства Информация об определении антиинфляционной политики государства, методы и особенности антиинфляционной политики Содержание Содержание Определение термина Причины… … Энциклопедия инвестора

Бюджетный резерв

Что такое бюджетный резерв?

Бюджетный резерв – это подушка, созданная руководством в бюджете для увеличения шансов превышения фактических показателей над бюджетом. Бюджетный резерв может принимать одну из двух форм: недооценка в бюджете суммы дохода или выручки, которая будет получена в течение определенного периода времени, или завышенная оценка расходов, которые должны быть оплачены в течение того же периода времени.

Ключевые выводы

Понимание бюджетного дефицита

Бюджетная слабость обычно не одобряется, потому что считается, что менеджеры больше заботятся о том, чтобы их численность оставалась на своих местах и играла с системой вознаграждения руководителей, а не для того, чтобы довести производительность компании до ее потенциала.

Например, если премия старшего менеджера привязана к достижению определенных бюджетных целей, то корректировка бюджета для более благоприятного результата будет стимулироваться. Менеджеры, составляющие бюджет, могут занижать прогнозы доходов, накачать предполагаемые статьи расходов или и то, и другое, чтобы получить цифры, которые будет нетрудно превзойти за год.

Однако иногда действительно бывает, что руководство не уверено в цифрах. Экономические прогнозы нечеткие, отраслевые изменения происходят быстро или вот-вот будет выпущен новый ассортимент продуктов. В таких случаях результаты деятельности компании в будущем остаются неопределенными, и менеджеры предпочитают быть консервативными. В таких случаях руководство могло быть оправдано за публикацию ленивого бюджета. Лучший способ избежать нехватки бюджетных средств – создать команду честных менеджеров.

Вред бюджетной нехватки

Бюджетная слабость из года в год может привести к посредственности бизнеса. Если руководство намеренно создает мягкие цели для компании, это не будет способствовать развитию бизнеса на конкурентных рынках.

Акционеры возлагают ответственность за создание стоимости на менеджмент и совет директоров. Если менеджмент не усердно работает, он не будет усердно работать для акционеров. Такое лидерство в конечном итоге проявится в цене акций компании, и среди рядовых будет расти беспокойство по поводу того, что их компания теряет конкурентоспособность. На кону будут рабочие места в компании. Звездные сотрудники могут решить уйти к более сильному конкуренту, что поставит компанию в еще более невыгодное положение.

Недооценка доходов также может сигнализировать аналитикам и инвесторам о том, что компания работает плохо или испытывает другие непредвиденные трудности, вызывая опасения по поводу здоровья компании, что, в свою очередь, может фактически негативно повлиять на компанию.

Недооценка доходов может также привести к сокращению расходов, таких как заработная плата сотрудников или расходы на рекламу, которые могут действительно потребоваться для роста компании, что еще больше укрепит нисходящую спираль производительности компании.

Предотвращение бюджетной просадки

Бюджетной слабости можно избежать, приняв определенные меры, которые должны иметь долгосрочное положительное влияние на компанию. Первым шагом будет разрешение только небольшому количеству менеджеров составлять бюджет. Слишком много менеджеров, работающих над бюджетом, могут вводить нестрогие меры, с помощью которых им будет легче достичь поставленных целей. Наличие небольшой группы доверенных и мотивированных менеджеров, работающих над бюджетом, позволит составить сложный бюджет и, как мы надеемся, побудит сотрудников работать усерднее.

Еще один способ предотвратить дефицит бюджета – отделить бюджет от исполнения. Если бонусы сотрудников или другие показатели производительности привязаны к достижению бюджетных целей, они предпочтут более легкое достижение бюджета. Удаление этой ссылки предотвратит желание сотрудников превзойти цифры для денежной выгоды и позволит им вносить продуктивный вклад.

Бюджетные резервы, повышение эффективности их использования

Вы будете перенаправлены на Автор24

Бюджетные резервы – это резервные фонды, которые формируются на различных уровнях бюджетной системы для финансирования тех или иных непредвиденных событий и расходов.

Сущность и назначение бюджетных резервов

Бюджетная политика России на современном этапе развития государства направлена на обеспечение сбалансированности различных бюджетов бюджетной системы. Такая сбалансированность предполагает отсутствие колебаний бюджетных доходов и расходов под влиянием различных непредвиденных событий. С этой целью в системе бюджетного регулирования предусмотрено формирование бюджетных резервов, которые на моменты формирования не имеют четкого назначения и предназначены для покрытия непредвиденных расходов в связи с различными событиями в жизнедеятельности государства. Использование механизма резервирования позволяет заложить непредвиденные расходы в структуру бюджета на этапе формирования этой структуры.

Назначение бюджетных резервов состоит в обеспечении защиты экономической и социальной сферы функционирования государства от неблагоприятных последствий, которые вызваны непредвиденными обстоятельствами.

Бюджетные резервы предназначены для обеспечения стабильности бюджетного процесса, сглаживания последствий непредвиденных ситуаций, ликвидации бюджетного дефицита.

Принципиальные основы использования бюджетных резервов

При осуществлении использования бюджетных резервов требуется научное обоснование различных бюджетных расходов, определяющее необходимость обращения к бюджетным резервам. В связи с этим бюджетные расходы рассматриваются в разрезе следующих видов:

В основе подхода к использованию бюджетных резервов должен находиться принцип понимания их экономической природы. Отличительной особенностью бюджетных резервов выступает факт их формирования за счет бюджетных средств, аккумулируемых в бюджетных фондах. Формирование бюджетных резервов может осуществляться: либо за счет установленных законодательством видов бюджетных доходов; либо за счет нормирования величины бюджетных резервов и отражение их в расходной части бюджета.

Готовые работы на аналогичную тему

Также существует третий способ формирования бюджетных резервов, предусматривающий их размещение в составе источников финансирования бюджетного дефицита. Это относится к формированию резервов, предназначенных для финансирования кассовых разрывов временного характера.

Следует отметить, что помещение бюджетных резервов в расходную часть бюджета не приравнивает эти резервы и к обычным бюджетным расходам. Обычные бюджетные расходы получают покрытие за счет бюджетных ассигнований, предназначенных для финансирования конкретных статей бюджетных расходов. Бюджетные резервы рассматриваются в качестве запасов бюджетных средств, поступивших в качестве дохода бюджета, но неиспользуемых до возникновения особой ситуации.

Отличительной особенностью бюджетных резервов является то, что они могут использоваться единовременно при условии возникновения определенных обстоятельств и событий, в то время как бюджетные расходы осуществляются планомерно, непрерывно и постепенно в течение бюджетного периода.

Бюджетные резервы отличаются целевым характером использования, то есть при отсутствии непредвиденных обстоятельств в течение бюджетного периода, эти средства не могут быть использованы для финансирования иных расходов бюджета. По истечении бюджетного периода средства неиспользованных бюджетных резервов включаются в состав национального богатства.

К числу отличительных особенностей бюджетных резервов можно отнести следующие:

На использование бюджетных резервов влияет уровень их формирования.

Федеральные бюджетные резервы призваны страховать крупномасштабные стихийные бедствия и катастрофы, обеспечивать непредвиденные бюджетные расходы, способные оказать влияние на экономику страны и жизнедеятельность населения. Бюджетные резервы регионального и муниципального уровня выступают в качестве регуляторов социально-экономических процессов на отдельно взятых территориях.

Направления повышения эффективности использования бюджетных резервов

Повышение эффективности использования бюджетных резервов является одной из актуальных проблем управления бюджетным процессом.

Направлением повышения эффективности использования бюджетных резервов является формирование их в достаточном количестве с учетом непредвиденных расходов прошлых лет, скорректированных на ожидаемый уровень инфляции будущих периодов. Этот подход позволит обеспечить достаточность бюджетных средств, зарезервированных для покрытия расходов по тем или иным непредвиденным событиям и ситуациям.

Снижение уровня централизации бюджетных резервов также может повысить эффективность их использования. Те или иные территории государства в наибольшей мере подвержены возникновения непредвиденных обстоятельств, например, землетрясениям в сейсмоопасных районах, наводнениям в регионах, богатых реками, и так далее. Увеличение возможностей формирования бюджетных резервов на этих территориях по сравнению с другими территориями государства обеспечит возможность самостоятельного финансирования преодоления последствий тех или иных непредвиденных событий в этих регионах или муниципальных образованиях.

Также направлением повышения эффективности использования бюджетных резервов является ужесточение контроля за расходованием средств из этих резервов. Органы, ответственные за использование средств бюджетных резервов, обязаны обеспечивать максимальную эффективность их распределения с минимумом затрат на данный процесс.