Visa, Mastercard, Maestro – одни из самых популярных пластиковых карт. В их безопасности и надежности вряд ли кто-то сомневается, но и различий в них часто не видят. На самом деле карты имеют свои тонкости, которые стоит учесть при выборе.

Характеристики Visa, Mastercard, Maestro

Visa принимается к оплате практически в 200 государствах. На рубеже веков на ее долю приходилось 57% платежных карт в мире. Это международная платёжная система, пришедшая в Россию из Америки. Ориентирована на доллар. Выпускается в трех видах:

Последняя отличается тем, что оплата происходит с расчетного счета. Карта выпускается и в виртуальном виде. Она не имеет физического носителя, предназначается для совершения интернет-платежей. При желании можно заказать банковскую карту с повышенными возможностями. Большинство из них открываются в любой валюте. Visa бывает основной и дополнительной. Все форматы карточных продуктов этой системы представлены Сбербанком.

Для оплаты услуг и товаров часто выбирается MasterCard. Эта международная платежная система была создана в результате договора между несколькими финансовыми учреждениями. Она объединяет 22000 различных структур. Штаб-квартира находится в Нью-Йорке. Главной валютой является не только доллар, но и евро. Поэтому расчеты ей больше проводят в нашей стране или в Европе. Все денежные средства надежно защищены. При ее утере всегда можно позвонить в круглосуточную поддержку и заблокировать карту.

![]()

Все кредитные карты имеют дополнительный финансовый резерв, а благодаря двойной системе проверки безопасности обеспечивается лучшая защита при совершении покупок. Вы можете выбрать как карту начального уровня (Electronic), так и для проверенных клиентов банка (World Signia). Они отличаются спектром предложенных услуг и процентных ставок.

Maestro – электронная карта платежной системы Mastercard. Он выпускается только в одном виде. На дебетовую проценты не насчитываются, поскольку она нужна для активного пользования. Этот вид считается начальным уровнем и дает доступ только к самому необходимому количеству услуг. Ее главное достоинство – низкая стоимость в обслуживании. Пластик оснащен преимущественно магнитной полосой, только в редких случаях он может быть дополнен чипом.

Деньги Visa, Mastercard, Maestro позволяют перечислять и принимать с любого банка. Возможно проведение операций между этими видами. Выдаются карты не только Сбербанком, но и другими финансовыми учреждениями. Поэтому перед совершением выбора познакомьтесь с условиями. Наличные средства можно снять с любого представленного варианта. Сделайте это как через терминал, так и через оператора.

![]()

Сравнение и отличия пластиковых карт

Отличаются карты Visa, Mastercard, Maestro своей популярностью. Mastercard, например, есть у 26% обладателей банковского «пластика». Эта разница не является критичной, поскольку принимаются они практически везде. Все финансовые учреждения предлагают сделать как Визу, так и Мастеркард.

Нужно отметить, что Maestro – самая популярная разновидность гигантской корпорации Mastercard. Отличия между ними не существенные:

Последняя отличается тем, что для операций по Mastercard можно воспользоваться авторизацией онлайн, офлайн или голосовой. Для сервиса Maestro используется только онлайн-система.

Отличается последний вид и от Визы. Решения Visa более востребованы. Поэтому сравнивают обычно два аналога:Mastercard Maestro Visa Electron. Последняя эмитируется большим количеством финансовых учреждений. Во втором варианте при расчете деньги конвертируются в доллар, а на Maestro оплачиваемая сумма переводится в валюту платежа.

Если вы решили найти существенные отличия, то сравните Visa и Mastercard. Охват у первой значительно шире, но эта разница в последние годы усиленно уменьшается. Корпорация сделала огромный вклад в развитие безналичных финансовых операций. Оба вида популярны в России и предоставляют схожие условия для своих владельцев. Если же решили ехать за границу, то выбор нужно сделать правильно: Виза популярна в Америке, а в европейских странах – Мастеркард. Отличаются они следующим:

![]()

Есть и другие отличия Visa, Mastercard, Maestro. Поэтому прежде чем сделать выбор, обратитесь к представителю банка, который расскажет о том, какая именно карта подойдет вам.

В чем разница между visa и mastercard и что выбрать?

Что касается внутреннего рынка в России, особой разницы между системами вы не найдете. Выбирайте карту в зависимости от страны назначения, предпочтительной основной валюты, стоимости ее обслуживания.

Обе системы имеют карты со следующей иерархией:

Существуют также платежные карты, выпущенные в связке с компанией-партнером, например, MasterCard Билайн. С ее помощью можно делать покупки в онлайн или обычных магазинах, и получать бонусы на счет мобильного телефона.

![]()

Карта банка – инструмент для оплат, а карт-счет может быть открыт в любой из валют либо будет мультивалютным, когда к одной карте привязано несколько счетов в разных валютах. При нехватке суммы в одной валюте она спишется с другого привязанного счета по курсу банка на конверсию /покупку.

Банки-участники платежных систем кроме курса конверсии / обмена также закладывают величину маржи от 0 до 5%.

Рассмотрим подробнее на примере что это значит:

Обе карты не имеют значительных отличий. В любом банковском отделении можно оформить одну из карт. Оптимальным вариантом будет использование карт обеих платежных систем.

Какая карта предпочтительней — Visa или Mastercard

Трудно себе представить современную жизнь без банковских карточек. Ними все большее число людей расплачивается за товары как в оффлайн-магазинах, так и на просторах интернета. Пластик позволяет не носить с собой наличные, что исключает риски потери или кражи денег. Эти и прочие преимущества сделали их просто незаменимыми. Но перед открытием карты следует сделать правильный выбор относительно ее вида, категории и платежной системы. На ПС мы практически перестали обращать внимание, даже не задумываясь, какую выбрать — Visa или Mastercard. Однако этот вопрос имеет существенное значение, особенно в случаях путешествий за рубеж.

Что такое платежные системы, их сущность, виды

Платежными системами называют сервисы, которые за счет технической инфраструктуры (ПО, аппаратных средств), совокупности правил и определенных процедур, дают возможность совершать переводы в безналичной форме. Сами ПС не занимаются выпуском карт, это делают банки-эмитенты, которые в свою очередь являются их партнерами. Участниками платежных систем выступают:

Платежная система выполняет такие функции: осуществление расчетов и платежей, обеспечение их точности, безопасности, переводы, регулировка обязательств между участниками, гарантия конфиденциальности, мгновенное выполнение финансовых операций и прочее. Именно благодаря ПС может быть использована пластиковая карточка.

Есть локальные платежные системы, национальные и международные. Эксплуатация локальной банковской карты возможна только через устройства самообслуживания (терминалы, банкоматы) того учреждения, который ее выпустил. Действия национальных платежных систем не ограничиваются территориями тех государств, в которых они были созданы.

Например, картами МИР можно пользоваться не только в РФ, но и за ее пределами (речь идет исключительно о кобейджинговых картах – т.е., выпущенных совместно с другой ПС). China UnionPay – также национальная платежная система, однако о ней знают и в России. МПС работают с банками различных стран. ПС международного уровня не так уж и много — западные Visa и MasterCard, японская JCB. Поскольку Visa и MasterCard – самые распространенные, сосредоточим свое внимание на них, проведем сравнение, чтобы понять, что лучше.

Виза или Мастеркард: кто лидирует

С целью определения лучшей платежной системы необходимо немного вникнуть в каждую из них и проанализировать различия между ними, которые на первый вигляд не заметны. Итак, обе ПС появились на Западе в прошлом веке. Visa International Service Association основана в 1958 году, а MasterCard Worldwide была образована на 8 лет позже, и изначально называлась Interbank.

Оба конкурента ведут активную деятельность по всему миру, помимо основного рода деятельности, они еще занимаются благотворительностью. До недавнего времени лидером на рынке была Visa. В свое время на ее долю приходилось 57%, сейчас – около 30%. MasterCard отставала от нее на целых 31%. Но сегодня трудно сказать, кому принадлежит первенство. MasterCard за последние 10 лет продемонстрировала бурное развитие.

Например, в Украине она занимает первое место. В 2015 году MasterCard уже охватывала 20% рынка, а в РФ – до 35%. Банковских карт с ее логотипом выпущено более 80 млн ед. Невзирая на то, что у системы охват несколько меньше, она действует в 210 странах. А Visa International Service Association – только в 200-х.

Согласно той же статистике, ситуация меняется, что отражается в активном проявлении интереса к китайской China UnionPay, представительства которой расположены в 135 государствах (доля на мировом рынке – более 29%). Тем не менее эксперты и многие пользователи считают, что Visa еще сохраняет лидерство.

Практически в каждом российском банке вы можете оформить карту любой платежной системы. Также обстоит дело и с банкоматами. Visa обслуживают свыше 36 тыс. устройств, более 166 торговых точек. В мире их принимают около 20 млн компаний. МастерКард обошла Визу на 10 млн предприятий.

Банки-партнеры MasterCard и Visa: Промсвязьбанк, Связь-Банк, Россельхозбанк, Росбанк, ВТБ, АК Барс, Открытие, Банк Зенит, МТС Банк, Ситибанк, Альфа-Банк, ОТП Банк, Сбербанк, Райффайзенбанк, Тинькофф Банк, СКБ-банк и много других. С MasterCard сотрудничают 100 учреждений, с Visa — чуть больше 80-ти.

Чем похожи Visa и MasterCard

Перечислим основные сходства между Visa и MasterCard, а потом перейдем к отличиям:

В нашей стране, в Украине, Беларуси и КНР вы не почувствуете существенной разницы. Так, по картам MasterCard Standard и Visa Classic свойства одинаковы (смотрите таблицу ниже).

Остальные параметры, такие как срок действия, наличие технологии бесконтактной оплаты и оплаты телефоном, процентные ставки, лимит, комиссия за выдачу денег в банкомате тоже не отличаются.

Виза или Мастеркард: отличительные особенности

Различия же кроятся в: валюте, комиссиях за определенные операции, технологиях, дающих те или иные возможности.

| Параметры | Visa | MasterCard |

| Валюта | $ | € |

| Комиссия при конвертации | от 0 до 5% | 0% |

| Код подлинности карты | CVV2 | CVC2 |

| Технология бесконтактной оплаты | PayPass | PayWave |

У Visa и MasterCard есть много других отличий, но на практический аспект использования они не влияют, поэтому не будем «лезть в дебри». Однозначно ответить на вопрос о том, что лучше в России, сложно. Разница между Visa и MasterCard будет ощутима только, когда вы воспользуетесь картой заграницей. И она будет видна в плане комфорта и финансовых затрат.

В Алжире отсутствуют банкоматы, обслуживающие MasterCard. На Кубе тоже могут возникнуть сложности, в том числе с Visa. Во-первых, не все устройства для снятия наличных работают с обеими ПС. Во-вторых, из-за конфликта с Америкой. Отправляясь в Крым, лучше иметь при себе карту МИР.

Но еще многое зависит от договора, который заключается между платежной системой и банком. Следовательно, перед оформлением обязательно спросите у банковского сотрудника, в какой валюте совершаются расчеты. Задумываясь о том, что лучше, Виза или Мастеркард, нужно учесть и сравнить бонусные программы, которые они предлагают.

Типы карт и спецпредложения платежных систем

Банковские структуры могут открыть карты Visa и MasterCard, как дебетовые, так и кредитные, электронные. Карточки Виза оформляются по любой из категорий: Classic, Platinum, Gold, Infinite, Signature. У Мастеркард есть такие типы пластика: Standard, Gold, Platinum, World Mastercard Black Edition и World Elite Mastercard.

Чтобы выяснить для себя, какая карта лучше, советуем посетить официальные веб-ресурсы обеих систем и оценить условия каждой. Отметим только, что самыми простыми и дешевыми в обслуживании являются Classic и Standard.

Но с ними рассчитывать на какие-то достойные скидки и привилегии не представляется возможным. Только платежные инструменты высокого класса способны дать вам выгоду при использовании сервисов. Давайте оценим программы лояльности Visa и MasterCard. Итак, пользуясь картами Visa, вы получите (в зависимости от категории):

Кроме того, Visa «премиальных» клиентов обеспечивает: особым обслуживанием, подарками в магазинах, юридической и медицинской помощью, поддержкой в экстренных услугах, защитой покупок и расширенной гарантией, страховкой в путешествиях. Программы лояльности распространяются на такие категории: транспорт, отдых, развлечения, покупки, отели, рестораны.

У MasterCard всего 4 категории акций и спецпредложений: гастрономия, развлечения, путешествия, покупки и услуги. Это: особые привилегии и скидки в ресторанах, торговых сетях, подарочные билеты, специальные условия для посетителей Disneyland® Paris, экономия на услуги Яндекс.Такси, сопровождения в аэропорту и т.д. Кажется, что Виза выигрывает по бонусам в премиум-сегменте.

Но не стоит спешить с выбором. Кроме опций платежных систем есть еще и привилегии от банка-эмитента. Поэтому функционал MasterCard и Visa может быть уравнен.

Советы для правильного выбора и использования карт Visa/MasterCard

Перед открытием банковской карточки и выбором платежной системы четко определите для себя, для каких целей она вам необходима. Полезными также станут следующие рекомендации:

В заключение

Мы не будем говорить вам, что выбрать, т.к. решение вы должны принять индивидуально, анализируя вышесказанное. По мнению редакции сайта «Взять Кредит!», победу одерживает Visa. При этом достаточно много людей отдают предпочтение все же MasterCard. Но с уверенностью можно сказать, что обе платежные системы по-своему хороши, безопасны, технологичны и удобны.

2,33 (3)

2,33 (3)

Обновлено: 31.10.2021 / ☑ Эксперт: Анастасия Овчаренко

Карты Visa и Mastercard: в чём разница?

Когда клиент обращается в банк для оформления пластиковой карты, менеджер всегда задает вопрос: «Visa или Mastercard»? Обе платежные системы доступны для выбора при оформлении дебетовых и кредитных карт и могут использоваться для оплаты покупок в магазинах и как на территории России, так и за границей. В чем разница между картами двух платежных систем и какую лучше выбрать?

Сходства и различия Visa и Mastercard

Visa и Mastercard — это названия платежных систем. Их расположены в США, пластиковыми картами, подключенными к Mastercard или Visa, пользуются жители более чем в 200 странах, а выпускают такие карты порядка 20 000 банков.

При использовании карт держатель не заменит разницу: и у Visa, и у Mastercard высокая скорость транзакций и одинаково высокий уровень защищенности.

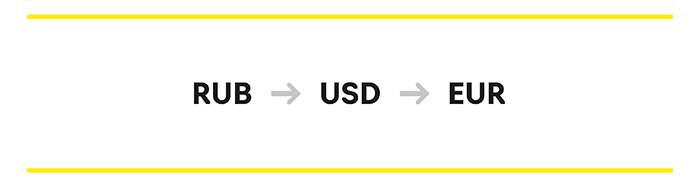

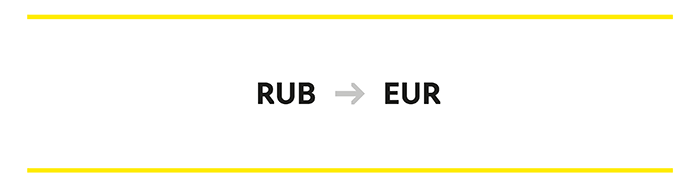

К основным различиям относят возможность расчетов по карте за границей без дополнительной конвертации. Изначально базовой валютой расчета для Visa считался доллар, тогда как Mastercard позволяла рассчитываться и в долларах, и в евро в зависимости от страны пребывания. Сегодня банки по договоренности с платежными системами могут устанавливать любую из валют в качестве расчетной — это могут быть евро, доллары или рубли.

К менее значимым различиям относят партнерские предложения для держателей карт одной из платежных систем, которые также зависят от пакетов услуг банка. Например, в Райффайзенбанке держатели Mastercard Buy&Fly могут накапливать мили и тратить их на авиабилеты, оплату отеля, билетов, трансфера в аэропорт. В странах Азии при расчетах по Mastercard крупные моллы и иногда магазины беспошлинной торговли предоставляют скидки. Visa в партнерстве с разными банками предлагает доступ к премиальному сервису в аэропортах, программам кэшбэка.

Когда важна валюта конвертации

При расчетах в России разницы между картами нет: вы платите в национальной валюте, конвертации нет. Валюта конвертации важна в поездках по другим странам и при расчетах в пользу иностранных компаний.

При расчете за границей, а также при транзакциях в пользу организаций, имеющих счета в зарубежных банках, рубли сначала будут конвертироваться в базовую валюту и только после — в конечную.

Поэтому держатель может заплатить комиссию или, наоборот, сэкономить на ней. Нужно выбрать карту, по которой конвертация происходит минимальное количество раз — это возможно, если базовая валюта совпадает с конечной.

Остановитесь на Mastercard, если отправляетесь в путешествие по еврозоне:

В странах Африки тоже удобнее пластик Mastercard. Выбирайте Visa, чтобы не переплачивать за конвертацию в следующих государствах:

Стоит помнить, что у каждого банка свои соглашения с платежной системой, и условия конвертации могут отличаться от заявленных в платежной системе. Перед поездкой проконсультируйтесь с менеджером об условиях конвертации и возможных комиссиях. Иногда выгоднее открыть отдельную карту в евро или долларах — средства будут списываться напрямую.

В Азии удобнее расплачиваться картой Visa. Кроссовой валютой для Китая, Японии, Тайланда, Вьетнама, Полинезии является доллар, поэтому потери на конвертации будут меньше, чем при расчетах по Mastercard. Стоит учитывать, что у каждого российского банка свой курс конвертации, плюс иностранные банки взимают комиссию за операции и итоговая сумма в выписке может не совпадать с расчетом по переводу рублей в доллары на момент платежа. Чтобы зафиксировать курс, заведите долларовые и евровые пластиковые карты для путешествий. Пополняя их по курсу российского банка вы фиксируете стоимость валюты, а при расчетах ваши деньги конвертируются только в нацвалюту страны пребывания.

Уровни карт и привилегии по ним

Обе платежные системы предлагают разные категории карт от простой до премиальной. Уровень пластиковой карты определяет, какие дополнительные услуги будут доступны держателю. Соответственно, от класса карточки зависит и стоимость ее обслуживания.

Начальный уровень

Сюда относятся карточные продукты Visa Electron и Mastercard Maestro, и это самый простой и доступный платежный инструмент. Явное преимущество — низкая стоимость обслуживания, в среднем до 300 руб. за год, а многие банки вообще не берут никакой платы. По этой причине раньше эти карты активно использовали для получения заработной платы, стипендии и пенсии. Сейчас выплаты из госбюджета совершаются на карты национальной платежной системы «Мир», но многие продолжают пользоваться картами начального уровня по привычке. Для держателя есть ограничения:

Оплачивать товары и услуги в можно в обычном режиме — во всех торговых точках, где установлены терминалы.

Стандартный уровень

У одной платежной системы это Visa Classic, у другой — Mastercard Standard. С их использованием:

Карты используются для снятия наличности в банкоматах, оплаты товаров и услуг, начисления кэшбэка и бонусов.

Премиальный уровень

Visa, помимо перечисленного, предлагает медицинскую и юридическую помощь за границей.

Банки предлагают клиентам различные привилегии от своего имени, уравнивая характеристики обеих платежных систем. Например, при оформлении премиального пакета в Райффайзенбанке вы получаете возможность бесплатного снятия наличных, оформления карты в разных валютах, экстренную выдачу наличных в случае утери карты за рубежом и доступ к каталогу привилегий и бонусов от партнеров банка.

Выбор платежной системы должен основываться на удобстве использования, приоритетных странах путешествий и расчетов картой, а также сравнении сервисов, предлагаемых в пакете услуг с той или иной картой.

Visa vs Mastercard: Битва платежных гигантов

Visa (V) и Mastercard (MA), названные аналитиками «жемчужиной платежей», стали синонимами платежей во всем мире. Эти компании управляют платежными сетями, которые облегчают авторизацию, клиринг и расчет платежных операций. Обе компании имеют схожую четырехстороннюю бизнес-модель и имеют очень стабильную прибыль и рентабельность. В совокупности они обработали объемы платежей на сумму более 18 трлн долларов США с долей рынка 54%. Поскольку мы считаем, что переход к безналичным операциям и рост глобальных потребительских расходов являются попутным ветром для роста, мы ожидаем, что обе компании выиграют от этого. Однако они не одиноки, они конкурируют с несколькими компаниями, включая UnionPay и American Express (AXP)

В сравнении двух компаний Visa является более крупной по объему и прибыли, но мы исследуем, у какой из них лучше рост и прибыльность. Мы также смотрим, какая компания имеет лучшие партнерские отношения, а также анализируем сумму транзакций.

Что касается бизнес-стратегии, Visa внедряет Visa Direct для выхода на новые рынки, такие как P2P, что открывает рыночные возможности на 20 триллионов долларов. Тем временем Mastercard совершила приобретения, чтобы выйти на рынок B2B. Мы также изучили UnionPay, неожиданного соперника, который выиграл от роста безналичных платежей в Китае.

Доминирование в глобальной сети карточных платежей

Модель состоит из держателя карты, продавца, банка-эквайера и банка-эмитента. Держателю карты выдается платежная карта банком-эмитентом, и он использует ее для операций с продавцом. В точке продажи платежные реквизиты отправляются и обрабатываются банком-эквайером. Платежные системы, такие как PayPal (PYPL) и Square (SQ), также являются посредниками, облегчающими транзакцию между продавцом и банком-эквайером. Банк-эквайер отправляет реквизиты платежа банку-эмитенту через карточную схему, такую как Visa и Mastercard. Банк-эмитент подтверждает транзакцию и выполняет платеж со счета держателя карты.

Эти карточные сети получают доход от комиссий, взимаемых в зависимости от объемов транзакций. Они также работают в огромных масштабах: в 2019 году основными сетями карт была обработана сумма транзакции на сумму более 30 трлн долларов. Помимо этого, сети карт также получают дополнительные доходы от комиссий, взимаемых за такие операции с добавленной стоимостью, как анализ данных, безопасность и управление рисками.

Наиболее известными схемами карт являются UnionPay, Visa, Mastercard и American Express. UnionPay имеет самую большую долю рынка по объемам платежей с 42%, за ней следуют Visa с 34% и Mastercard с 19%. По сравнению с Visa и Mastercard, American Express работает по трехсторонней модели, тогда как Visa и Mastercard используют четырехстороннюю модель. Разница в том, что в 3-сторонней модели финансовые учреждения не участвуют, поскольку American Express выпускает и обрабатывает карты самостоятельно. Хотя UnionPay имеет самую большую долю рынка, практически все объемы платежей сосредоточены в Китае.

Что касается доли рынка, Visa (34%) опережает Mastercard (19%). Однако это отнюдь не делает компанию лидером в отрасли. Наибольшая доля рынка UnionPay в 42% делает его неожиданным победителем.

Надежные финансовые показатели

Visa и Mastercard имеют очень похожие и стабильные бизнес-модели с устойчивым ростом доходов и рентабельности. Их основная деятельность заключается в облегчении операций с платежными картами общего назначения, такими как кредитные и дебетовые карты. Обе компании получают доход, обеспечивая обработку платежных данных, авторизацию и расчет платежей. Выручка состоит из двух компонентов: доходы от транзакций и от объема.

1) Доходы от транзакций получают из фиксированных комиссий, зависящих от количества обработанных транзакций.

2) Доходы на основе объема рассчитываются как процент от общей стоимости каждой транзакции, включая внутренние и международные транзакции.

Объемы транзакционных платежей обеих компаний неуклонно растут в соответствии со общемировым трендом роста безналичных транзакций. С 2014 по 2019 год среднегодовой темп роста безналичных операций составил 12,5%. Возможности глобального рынка, представленные Visa и Mastercard, остаются невероятно большими. Visa оценивает возможность конвертации потребительских денежных операций в размере около 17,5 трлн долларов во всем мире.

Visa и Mastercard демонстрируют стабильный рост доходов помимо роста объемов транзакций. Между ними Visa имеет немного меньший рост доходов, но более высокую прибыльность по сравнению с Mastercard. Несмотря на то, что в 2020 году выручка упала из-за того, что глобальные потребительские расходы, как считается, снизились на 8,6%, долгосрочные перспективы роста остаются оптимистичными, поскольку продолжительный переход от наличных денег к цифровым платежам остается неизменным.

Выручка Visa и стабильность прибылей показаны на диаграмме ниже. Средний темп роста выручки за 5 лет составляет 9,8%. Что касается рентабельности, то у него высокие показатели валовой прибыли и чистой прибыли, в среднем 96,7% и 44,29% соответственно за последние 5 лет.

Mastercard также имеет очень стабильную выручку и прибыль. Средние темпы роста выручки за 5 лет немного выше 12,5%. Что касается рентабельности, то средняя валовая маржа и чистая маржа составляют 98,2% и 39,53% соответственно.

Поток наличных денег

Помимо стабильной выручки и прибыли Visa также имеет стабильные возможности получения бесплатных денежных средств. За исключением 2016 года, когда компания выкупила Visa Europe для консолидации своей деятельности, у него были положительные денежные потоки за все годы со средней маржой свободного денежного потока 31,68% за последние 10 лет.

Как и Visa, Mastercard также генерирует устойчивые свободные денежные потоки. У Mastercard положительные денежные потоки за все годы, и даже выше, чем у Visa, со средней маржой свободного денежного потока 33,49% за последние 10 лет.

В целом Visa и Mastercard имеют схожие бизнес-модели, что упрощает карточные платежи. Обе компании продолжают наращивать объемы транзакций, которые они получают за счет комиссионных сборов за транзакции и за объем. Между ними Mastercard имеет более высокий рост выручки. Хотя у Visa более высокая чистая прибыль, маржа денежного потока Mastercard также выше, чем у Visa. Хотя оба имеют солидные финансовые показатели, Mastercard выигрывает в этом раунде.

Партнерства с банками

Будет ли потребитель использовать Visa или Mastercard, зависит от банка-эмитента. Как объясняется в четырехсторонней модели, банк-эмитент является стороной, которая выдает карту Visa или Mastercard держателю карты. Банк-эмитент получает комиссию за обмен, когда платежная операция происходит через карты. Поэтому Visa и Mastercard тесно сотрудничают с банками-эмитентами для расширения своего присутствия на рынке.

Мы полагаем, что предвзятое отношение к картам Visa со стороны банков-эмитентов по-прежнему позволит Visa сохранить лидирующую долю в количестве выпущенных карт. Это еще раз подтверждается более высокой стоимостью транзакции Visa на карту по сравнению с Mastercard. Согласно данным Visa и Nilson Report, у Visa на 14% больше суммы транзакций на карту по сравнению с Mastercard. Это означает, что клиенты карты Visa тратят больше. Для банка-эмитента это сулит хорошие перспективы, так как это приведет к увеличению доходов банка от обработки карт. Таким образом, мы считаем, что более высокая стоимость транзакции по карте Visa позволит ей сохранить лидирующие позиции.

В перетягивании каната за ключевых банковских партнеров Visa выходит победителем благодаря своим ключевым партнерским отношениям с некоторыми из крупнейших банков мира, включая JPMorgan Chase, Bank of America и Wells Fargo.

Бизнес-стратегия: Visa (потребительский) против Mastercard (B2B)

Visa и Mastercard постоянно расширяются, чтобы воспользоваться преимуществами перехода на безналичные операции. Тем не менее, обе компании имеют противоположные стратегии: Visa больше ориентирована на потребительские платежи, а Mastercard делает все возможное, чтобы выйти на рынок B2B за счет заметных приобретений. Visa и Mastercard приобретают несколько компаний, чтобы усилить возможности своей основной сети и продвинуть свое расширение. Они постоянно строят и совершенствуют свою базовую платформу на основе технологий на волне роста fintech продуктов.

Visa использует преимущества своего потребительского сегмента и стремится усилить свои возможности с помощью Visa Direct, глобальной платформы push-платежей в реальном времени для рынков P2P и B2C, где платеж инициируется и санкционируется потребителем. Платеж по запросу, в отличие от этого, происходит между потребителями и продавцами, когда платеж инициируется продавцом.

Этот процесс проиллюстрирован на модели ниже. Проще говоря, Visa Direct предоставляет финансовым учреждениям и поставщикам платежных услуг, например операторам P2P, механизм, позволяющий клиентам отправлять платежи другим держателям счетов Visa. Ключевым преимуществом Visa Direct является то, что платформа, работающая в режиме реального времени, позволяет осуществлять мгновенные платежи и обеспечивает большее удобство по сравнению с традиционными платежными системами.

Согласно Visa, компания видит рыночную возможность в размере 20 трлн долларов на рынке P2P с Visa Direct. В 2020 году на Visa Direct пришлось 3,5 миллиарда, или 1% от общего числа транзакций, но он быстро растет, чему способствовало увеличение числа P2P-транзакций Visa на 75%.

Одним из наиболее значительных приобретений Visa стала компания Earthport, поставщик услуг трансграничных платежей. Приобретение соединяет Visa с ACH и сетями реального времени в более чем 85 странах, позволяя держателям карт переводить средства другим держателям счетов без карт Visa. Он также дополняет Visa Direct, который ранее требовал от пользователей наличия карты Visa. С приобретением Earthport Visa Direct теперь может напрямую переводить на 1,5 миллиарда дополнительных банковских счетов. Это позволяет Visa расширять и масштабировать приложения Visa Direct, такие как P2P.

Более того, другие приобретения Visa включают Payworks, программное обеспечение платежного шлюза для POS-терминалов. Он предназначен для интеграции с платформой управления цифровыми платежами Visa CyberSource, чтобы предложить единую точку интеграции для эквайеров, продавцов и поставщиков платежных услуг. Он также приобрел Verifi, инструмент для разрешения споров с пакетом услуг Visa по управлению рисками и мошенничеством. Кроме того, она приобрела Smart Card Software Ltd., которая предлагает набор решений для токенизации для обеспечения безопасных мобильных платежей. В целом приобретения Visa были сосредоточены на совершенствовании ее стратегии потребительских платежей.

Кроме того, Mastercard также приобрела Vyze, платформу для кредитования POS-терминалов для малого и среднего бизнеса. Кроме того, она приобрела Ethoca Inc., поставщика услуг по обеспечению безопасности платежей, а также Transfast, поставщика трансграничных платежей B2B. Наконец, она приобрела VocaLink Holdings Ltd, которая управляет технологией платежей для британских схем с программным обеспечением для работы в платежных сетях в реальном времени.

С двумя противоположными стратегиями, используемыми Visa и Mastercard, сложно определить выигрышную стратегию. Обе компании продемонстрировали уверенный рост, и, поскольку рынок платежей продолжает расширяться, обе их стратегии, вероятно, принесут свои плоды. Пока мы не увидим некоторую слабость в росте одной из этих двух компаний, мы будем называть это ничьей.

Появление UnionPay на рынке

Уникальной характеристикой UnionPay является ее принадлежность к правительству Китая как организация, связанная с государством. Обратной стороной является то, что власти имеют больший контроль над UnionPay и в прошлом предписывали компании ограничивать зарубежные закупочные операции материковых потребителей, чтобы ограничить отток капитала. По данным Global Data, китайский рынок карточных платежей оценивается в 16 триллионов долларов, что вдвое больше, чем в США и Великобритании вместе взятых. Прогнозируется, что среднегодовой темп роста составит 11,8%, а к 2023 году он может быть оценен в 26 трлн долларов.

По всему миру UnionPay широко используется продавцами в 179 странах. Однако внедрение UnionPay потребителями за пределами Китая остается невысоким, поскольку только 1% карт выпущен за пределами Китая.Кроме того, мы считаем, что UnionPay сталкивается с политическими рисками как компания, связанная с государством, что ограничивает возможности ее расширения, особенно на развитых рынках. Благодаря реформам, направленным на открытие китайского рынка, Visa и Mastercard приложили усилия для расширения на китайском рынке.

Visa сотрудничает с 7 из 8 ведущих эмитентов, включая China Construction Bank (OTCPK: CICHY), China Merchant’s Bank (OTCPK: CIHKY), Сельскохозяйственный банк Китая (OTCPK: ACGBY) и другими. Между тем, Mastercard также сотрудничает с Банком Китая (OTCPK: BACHF) после получения одобрения в прошлом году.Тем не менее, мы по-прежнему опасаемся способности Visa и Mastercard занять значительное место на китайском рынке, на котором уже доминирует UnionPay.

UnionPay выглядит убедительно на рынке карточных сетей, но ее глобальный охват может быть ограничен. Однако влияние китайского правительства нельзя игнорировать, поскольку ни одна другая страна не имеет возможности мобилизовать государственные предприятия в таком масштабе, как китайское правительство. Тем не менее, UnionPay, возможно, может представлять угрозу для дуополии Visa и Mastercard.

Visa и Mastercard являются синонимами платежей и признаны во всем мире. Они упрощают карточные платежи с помощью четырехсторонней модели и работают в огромных масштабах, обрабатывая объемы платежей на сумму 18 трлн долларов США при совокупной доле рынка в 54%.

Обе компании имеют солидные финансовые показатели, но мы считаем, что Mastercard имеет преимущество перед Visa с более высоким ростом доходов и маржой свободного денежного потока. Visa, с другой стороны, имеет более тесные партнерские отношения с крупными эмитентами, такими как JPMorgan и Bank of America, что может предоставить лучшие возможности для расширения. Доминирующий масштаб Visa объясняется ее давними отношениями с ведущими банками-эмитентами. И более высокая сумма транзакции на карту для Visa является преимуществом, поскольку она остается основным выбором для банков.

Что касается стратегии, Visa расширяется за счет Visa Direct, чтобы обеспечить более быстрые платежи и используется основными поставщиками P2P. Между тем Mastercard стремится открыть возможности рынка B2B своими приобретениями. Стратегия обеих компаний, похоже, окупается постоянным ростом доходов обеих компаний.

С точки зрения доли рынка Visa опережает Mastercard, но UnionPay побеждает их обоих. Несмотря на рост популярности UnionPay, мы по-прежнему с оптимизмом смотрим на Visa и Mastercard как на ведущие глобальные карточные сети, которые извлекают выгоду из попутных ветров, включая постепенный отказ от наличных денег и восстановление глобальных потребительских расходов. В довершение к нашему анализу, обе компании имеют одинаковые перспективы роста стоимости около 10% (по недавним расчетам). Это приводит нас к выводу, что обе компании имеют очень близкие инвестиционные возможности.

В телеграм-канале «Между Кейнсом и Баффетом» опубликованы финансовые результаты Mastercard и Visa из свежей ежеквартальной отчетности. Также в канале регулярный фундаментальный разбор компаний, анализ долгосрочных инвестиционных идей, немного академической экономики доступным языком и новости мирового рынка.