Как расплачиваться банковской картой в магазине и правильно вставлять карту в банкомат

Если вы каждый раз переживаете о том, как расплачиваться банковской картой в магазине и как правильно вставлять карту в банкомат, то эта статья для вас. Запомнив, изложенные здесь простые правила, вы больше не будете нервничать из-за пластиковой банковской карточки.

Как расплачиваться банковской картой

Чтобы расплатиться банковской картой в магазине, ресторане, салоне красоты, на вокзале, в общем, любой торговой точке, нужно, чтобы она была оборудована платежным терминалом (POS-терминалом).

Если торгово-сервисная организация принимает к оплате банковские карты, она уведомляет об этом наклейками с логотипами платежных систем: Visa, MasterCard, Union Pay, МИР и т.д. на дверях заведения и на кассе. Если же вы не увидели наклейки, то узнайте у персонала, осуществляют ли они оплату банковскими картами.

POS-терминал (англ. Point Of Sale — точка продажи) – это электронное устройство, которое позволяет произвести оплату покупки с банковской платежной карты. Оборудование для безналичной оплаты покупок отличается в зависимости от модели, морально устаревшие терминалы способны обслуживать только карты с магнитной полосой. Современные POS-терминалы могут обслуживать карты с магнитной полосой, карты с чипом (смарт-карты) и бесконтактные карты.

Существуют два способа оплаты банковской картой: передача ее кассиру, где он сам осуществляет процедуру оплаты и самостоятельная оплата, когда карта не передается в чужие руки, а платежный терминал доступен для клиента.

Карта с магнитной полосой

Карты с магнитной полосой постепенно начинают исчезать из российского рынка, это связанно с их низкой безопасностью. Информацию на магнитной полосе легко копировать и подделать, мошенники активно пользуются этим, к тому же карты с магнитной лентой быстрее изнашиваются.

Чтобы расплатиться картой с магнитной полосой нужно:

В некоторых терминалах можно расписываться специальной ручкой на экране, а не на чеке. Это удобнее и кассиру и покупателю.

Основное правило безопасности с платежными картами: если вы передаете карту для оплаты кассиру, вся процедура должна проходить на ваших глазах.

Не допустима ситуация когда работник торговли забирает карту и удаляется с ней (например, в ресторане или кафе). Пока вы его не видите, он может, например, сохранить ваши персональные данные, указанные на карте и воспользоваться ими для оплаты покупки в интернете или прибегнуть к другим видам мошенничества.

Карта с чипом

В России, как и во всем мире, карты с чипом постепенно вытесняют магнитные карты, Сбербанк перестал выпускать карты с магнитной полосой с 1 июля 2013 года, все его карты теперь выпускаются с чипом.

Надо отметить, что в чистом виде чиповую карту найти трудно, все они изготовляются вместе с магнитной полосой. Это связанно с тем, что далеко не во всех торгово-сервисных предприятиях есть терминалы, обслуживающие чиповые карты. Для удобства клиентов, в случае невозможности считывания информации с чипа, можно использовать магнитную полосу.

Если ваша платежная банковская карта имеет чип, то есть встроенную микросхему, то вам необходимо вставить карту до упора в чип-ридер терминала чипом вверх, ввести пин-код и подождать пока операция совершится, а потом вытащить карту из терминала.

Если пин-код три раза будет введен неверно, то карта будет автоматически заблокирована. Ставить свою подпись на чеке не нужно, введенный пин-код является электронной подписью.

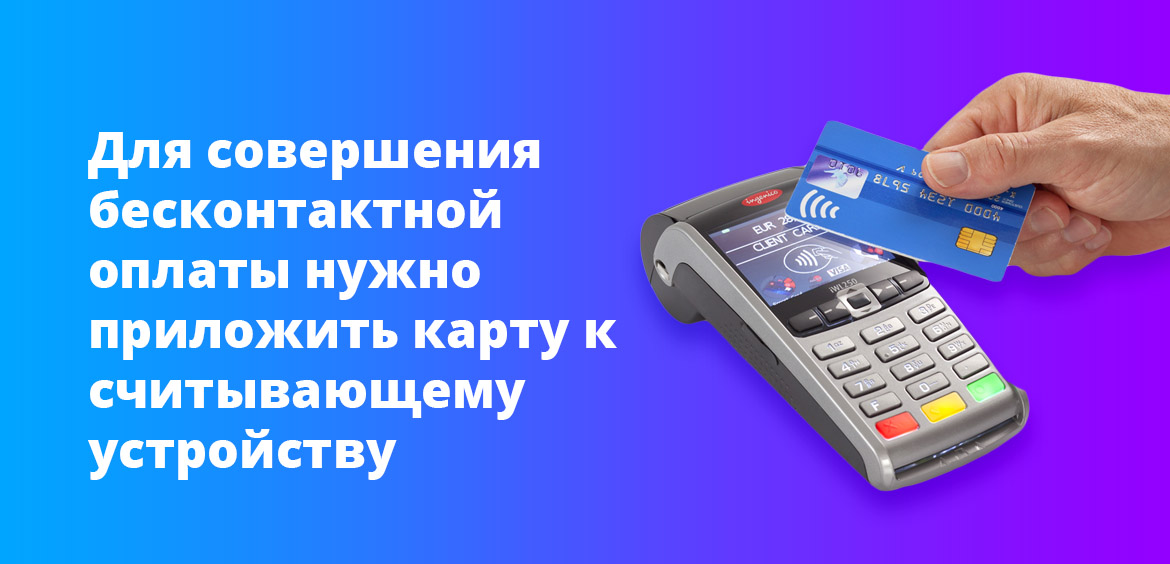

Бесконтактная карта

Технология бесконтактных платежей у международной платежной системы Visa носит название payWave, у MasterCard — PayPass. В народе все бесконтактные карты стали называть PayPass (пей пасс).

В бесконтактные карты встроена антенна, которая передает информацию терминалу, на таких картах изображен значок в виде волн  .

.

Карту нужно просто поднести к бесконтактному считывающему устройству и покупка будет оплачена. Не надо вводить пин-код или расписываться.

В России сумма покупки данным способом ограниченна 1 000 рублей. Если сумма покупки больше, расплачиваясь бесконтактным способом, нужно будет ввести пин-код карты или подписать чек.

Бесконтактные карты пока не получили широкого распространения в нашей стране. Несмотря на то, что сейчас все крупные банки их выпускают, многие относятся к таким картам недоверчиво. Также считыватели бесконтактных карт есть не во всех торговых точках.

Сбербанк также предлагает большой ассортимент карт с бесконтактной технологией оплаты. Бесконтактные карты Сбербанка — это и классические карты, а также золотая, платиновая, молодежная карта и другие.

Альфа-банк является лидером по выпуску устройств, для бесконтактной оплаты. Это и браслет, который выпускается держателям молодежной карты Next, и бесконтактные наручные часы AlfaPay, а также банкоматы, в которых все операции можно делать в одно касание, благодаря бесконтактной технологии оплаты.

Как вставить банковскую карту в банкомат

Если вы часто вставляете банковскую карту в банкомат не той стороной, которой нужно, это действует на нервы. Конечно, это не страшно, надо просто вытащить карточку и вставить ее правильно.

Просто запомните два простых правила, как правильно вставить банковскую карту в банкомат, они распространяются на все виды карт:

Что делать, если банкомат не выдал деньги, но со счета списал читайте в этой статье.

Оплата телефоном

Самая удобная и быстрая безналичная оплата — это оплата смартфоном. Расплачиваться телефоном легко и просто — не надо носить с собой платежные карты. Доступна эта возможность обладателям определенных моделей телефона с помощью приложений Apple Pay, Android Pay или Samsung Pay.

Для тех, у кого смартфон с Android, проверить возможность бесконтактной оплаты с помощью приложения Android Pay можно здесь.

Для обладателей телефонов Samsung проверить, можно ли платить с помощью Samsung Pay здесь.

Оплачивать с Android Pay или Apple Pay можно только в торговых точках, поддерживающих бесконтактную оплату. Там, где есть значки радиоволн. Оплата Samsung Pay возможна везде, где есть POS-терминалы. Это связано с тем, что Samsung использует не только бесконтактную технологию NFC, но и магнитную передачу данных MST.

Как безопасно оплатить картой через Интернет – что можно и нельзя

Всего лишь несколько десятков лет назад предложение о покупке обоев в Интернете воспринималось как шутка. Сегодня интернет-магазины стали частью нашей повседневной жизни. Рынок электронной коммерции быстро растёт, и мы всё чаще покупаем в интернет-магазинах. Мы покупаем предметы повседневного спроса, одежду и обувь, книги и косметику, а также продукты питания и даже некоторые лекарства.

Онлайн-платежи, в том числе карточные, неразрывно связаны с онлайн-покупками. Насколько этот метод безопасен? Наши данные достаточно защищены? Как оплатить картой в Интернете, чтобы избежать риска?

Типы платежных карт

Наиболее популярные типы платежных карт:

Существуют также бесконтактные платежные карты – их можно использовать для бесконтактных платежей. Нам не нужно вставлять карту в терминал, нужно только приложить её (терминал также должен быть оснащен такой функцией).

Преимущества и недостатки карточных платежей

Чаще всего, когда мы покупаем онлайн, можно выбрать один из нескольких способов оплаты. Иногда мы можем заплатить наличными при доставке заказанного товара, обычно у нас также есть возможность оплаты традиционным переводом или через один из сайтов, предлагающих онлайн-платежи.

Итак, почему мы должны решить платить картой? Каковы плюсы и минусы этого решения?

Недостатки оплаты картой онлайн:

Преимущества карточных платежей онлайн:

Безопасно ли указывать номер карты?

Авторизация платежа по карте

Процесс оплаты картой прост с точки зрения клиента, но кажется сложным с точки зрения урегулирования. Когда мы предоставляем наши данные и номер карты, дату истечения срока действия и дополнительный код CVV2 на веб-сайте интернет-магазина, эти данные передаются платежному агенту и из него в сеть Visanet (для карт Visa) или Banknet (для карт MasterCard). После этого в наш банк отправляет запрос на проверку наличия достаточного количества средств на нашем счете или достаточного лимита по кредитной карте. Затем ответ отправляется из банка в сеть Visa, а оттуда к платежному агенту, который сообщает магазину о положительном результате авторизации. Все эти данные отправляются автоматически, и это занимает от нескольких долей секунды до нескольких секунд.

При оплате картой мы должны знать, что продавец никогда не получает данные с нашей карты. Поэтому вам не нужно беспокоиться о том, что администратор отеля или сотрудник интернет-магазина может использовать информацию, указанную в платёжной форме, чтобы ограбить вас. У них нет такой возможности.

Автоматическая защита

Другим средством обеспечения безопасности являются автоматические системы, которые обнаруживают подозрительное или просто необычное поведение учетной записи. Это может включать, например, попытку выполнить много (несколько или даже дюжину или около того) транзакций за короткое время или несколько транзакций, каждая с другим адресом доставки.

Системы также обнаружат, если вы платите картой из определенного местоположения, а затем из другого по прошествии времени, которого будет недостаточно, чтобы покрыть это расстояние.

В случае необычного платежа (например, когда мы находимся в отдаленном отпуске), банк может позвонить нам с запросом на авторизацию платежа по телефону.

Банковские автоматы изучают наше поведение. С высокой вероятностью успеха они могут обнаружить, что мы не те, кто использует нашу карту.

Интернет-безопасность

Помимо безопасности самого процесса оплаты, мы также должны помнить, что онлайн-магазины также защищают нас от преступников. Протокол SSL широко используется на веб-сайтах и эффективно защищает нас от расшифровки данных киберпреступниками.

Как безопасно оплатить картой через интернет?

Даже лучшая охрана не защитит нас от кражи, если мы проявим безрассудство.

Чтобы не дать мошенникам возможность использовать ваши деньги:

Как оплачивать картой в магазине

Использование наличных денег по удобству значительно уступает банковским картам. В части оплаты товаров в торгово-розничных сетях эта тенденция выражена сильнее: проще и быстрее оплатить картой в магазине, чем рассчитываться наличными.

Правила оплаты банковской картой в магазине

Сервис Brobank.ru преследует цель — повышение финансовой грамотности населения. По этой причине эксперты стараются размещать только актуальные и полезные материалы. В части оплаты картой в магазине, следует выделить несколько основных правил, которых следует придерживаться в каждом случае. В их числе:

Эти элементарные правила безопасности помогут владельцу банковской карты максимально снизить вероятность доступа к средствам со стороны третьих лиц. При этом важно знать, что современные карты оснащены дополнительными инструментами безопасности, поэтому риск при правильном использовании пластика минимальный.

Как оплатить картой в магазине

С 2013 года банки стали внедрять по картам технологию бесконтактной оплаты PayPass. Благодаря этой технологии оплата производится без необходимости проведения магнитной ленты через платежный терминал. Достаточно поднести карту к считывающему устройству на несколько сантиметров или прижать вплотную, в результате чего операция будет совершена. Деньги спишутся со счета в той сумме, которая указана на экране платежного терминала.

Карту можно подносить любой стороной, но, желательно, прикладывать пластик тыльной частью, чтобы лицевая сторона с номером и реквизитами владельца не подвергалась быстрому износу. Технология PayPass имеет ряд дополнительных преимуществ, в числе которых:

Пин-код не вводится в том случае, если не превышается сумма, установленная банком-эмитентом для бесконтактной оплаты. В большинстве случаев эта сумма равна 1000 рублям. Отдельные банки повысили допустимый порог до 3000 рублей. Это значит, что покупки в пределах таких сумм можно делать всего в одно касание — без ввода пин-кода и совершения каких-либо дополнительных действий.

Когда пин-код вводится обязательно

Оплата картой в магазине не во всех случаях совершается бесконтактно и без ввода пин-кода. В основном исключения касаются случаев, когда превышается максимальная сумма покупки — 1000-3000 рублей, в зависимости от правил, установленных кредитной организацией.

Некоторые терминалы оплаты, помимо технологии PayPass, работают также и по относительно устаревшему принципу — пластик необходимо чипом вверх вставить в гнездо, ввести пин-код и нажать кнопку активации. Именно так оплачивается покупка, когда превышается максимально допустимая сумма, либо банковская карта не оснащена технологией бесконтактной оплаты.

При попытке сделать покупку на сумму в допустимых пределах и при наличии по карте технологии PayPass, держатель может столкнуться с тем, что терминал запросит пин-код. Такое случается в основном в местах общепита в качестве дополнительной защиты при совершении оплаты. Для совершения операции достаточно вставить карту в гнездо терминала и ввести пин-код.

Есть ли разница, карта какого банка используется для оплаты

Некоторые пользователи интересуются, как оплачивать покупки в магазине с карты Сбербанка или какого-либо другого российского банка. Банковские карты в России изготавливаются по международным стандартам.

Поэтому механизм совершения оплаты напрямую зависит не от банка, выпустившего карту, а от наличия или отсутствия по ней дополнительных опций — PayPass, NFC (ближняя бесконтактная связь — для оплаты смартфоном) и других.

Как оплатить покупку в магазине с кредитной карты

Кредитки по сравнению с дебетовыми картами обладают дополнительным преимуществом — кредитным лимитом, за счет которого пользователь может совершать покупки и оплачивать некоторые услуги. По механизму совершения оплаты они ничем не отличаются друг от друга.

Более того, карты с кредитным лимитом могут использоваться в виде дебетовых: держатель пользуется только собственными средствами, не прибегая к заемным деньгам. Все основные опции, включая и технологию бесконтактной оплаты, на таких продуктах доступны. Единственная поправка: банк может установить некоторые ограничения в части пользования кредитным лимитом.

В каких случаях карта блокируется

По большинству карт применяется правило, согласно которому при вводе неверного пин-кода 3 раза и более, они блокируются банком на 24 часа. Правило распространяется на совершение операций в устройствах самообслуживания, а также на покупки в торгово-розничных точках.

Часто терминал не принимает карту к оплате по непонятным для ее владельца причинам. Для начала необходимо убедиться, что пластик выпущен на базе платежных систем VISA, Mastercard или НСПК МИР. При использовании карт остальных международных платежных систем могут возникнуть трудности, так как они принимаются не во всех торговых точках России.

В некоторых случаях совершаемая операция блокируется банком-эмитентом. Чаще всего подобное случается, если клиент пользуется кредиткой. При исправности платежного терминала причину сложностей с оплатой следует уточнять в банке.

Оплата услуг картами Виза и Мастеркард

Современный мир невозможно представить без пластиковых банковских карт. Международные платежные системы Visa и MasterCard прочно вошли в нашу повседневную жизнь благодаря широкому набору предоставляемых платежных операций и простоте их осуществления. Одной из самых востребованных опций в системах Visa и MasterCard является возможность оплаты услуг картами Visa и MasterCard.

Тема эта очень широкая, потому что с каждым днем список доступных к оплате услуг становится все больше. Банки предоставляют возможность оплаты мобильной связи, Интернета, ЖКХ, штрафов ГИБДД, судебных взысканий, налогов, и т.д.

Увеличивается и количество способов оплаты с использованием Visa и MasterCard. Это связано с популярностью данной операции у держателей пластиковых карт, поскольку оплаты картой позволяют экономить время, средства и нервы.

Способы оплаты услуг картами Виза и Мастеркард

Оплатить услуги картами Visa и MasterCard можно:

Оплата через терминал – один из самых простых способов оплаты, он не требует дополнительной регистрации и специального программного обеспечения, достаточно вставить карту и выбрать платеж. Все платежи, как правило, принимаются без комиссий. Сеть терминалов банков России достаточно широкая.

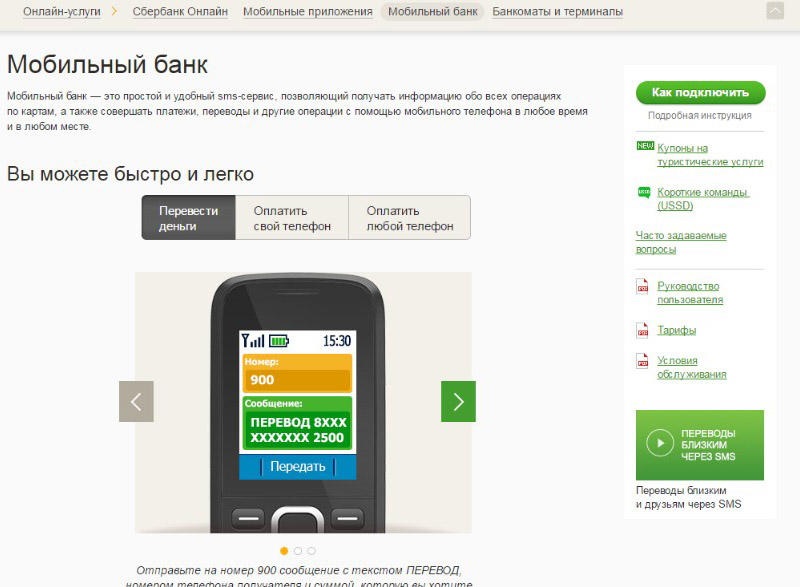

Оплата через мобильный банкинг происходит посредством USSD-команд и SMS. Для каждой платежной операции своя команда или свое уникальное SMS.

Услугу можно подключить в отделениях банка, банкоматах или терминалах. Все платежи принимаются без комиссии, круглосуточно.

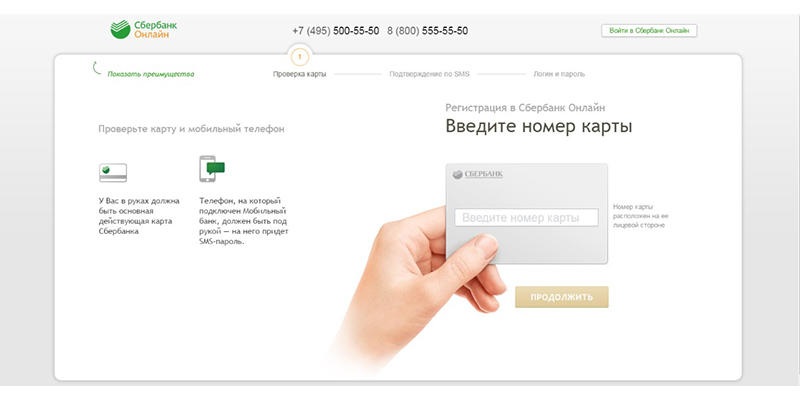

Оплата через Интернет-банкинг предполагает регистрацию в Интернет-системе банка. Например, для подключения Интернет-банкинга «Сбербанк-онлайн» достаточно заполнить специальную форму на сайте банка. Надо отметить, что там же размещены видео с подробным объяснением процессов регистрации и совершения платежей.

После регистрации вы выбираете платеж, вводите нужную сумму и подтверждаете оплату. Это можно сделать с любого стационарного компьютера, ноутбука или мобильного устройства через Интернет-браузер круглосуточно.

Оплата через мобильное приложение – самый удобный и безопасный способ оплаты услуг картами Visa и MasterCard. Для совершения операции необходимо скачать на свой смартфон специальное приложение. Далее процедура аналогична процедуре в Интернет-банкинге: выбираем платеж, вводим нужную сумму, подтверждаем оплату. Для обеспечения безопасности для входа в систему вы заводите личный пятизначный код, который система запрашивает каждый раз перед тем, как завершить платежную операцию. Все платежи принимаются без комиссии, круглосуточно, установка приложения бесплатна.

Оплата услуг картами Visa и MasterCard в Интернет-магазинах или на специализированных платежных сайтах

Все вышеперечисленные способы оплаты услуг картами Visa и MasterCard имеют одну общую черту – они содержат базовый набор услуг для оплаты и изначально привязаны к вашей карте, нет необходимости каждый раз вводить свои данные. Совсем иначе обстоит дело при оплате услуг в Интернет-магазинах или на специализированных платежных сайтах. Процесс оплаты услуг в этом случае следует описать более подробно. Сделаем это на примере карты MasterCard.

Проверочный код и дополнительный пароль призваны обеспечить безопасность платежей в сети Интернет.

Аналогично осуществляется процесс оплаты услуг через специализированные сайты.

Использование банковского «пластика» при покупке — как в магазине расплачиваться картой?

Технический прогресс коснулся всех сфер жизни человека, в том числе, и финансов. Пластиковая карта или «кредитка» — обязательный повседневный атрибут в жизни практически каждого человека. При помощи этого незатейливого изобретения можно оплачивать покупки, налоги и сборы, приобретать билеты и так далее. Поставщики товаров и услуг всё чаще предлагают своим клиентам безналичный расчёт. Но далеко не все обладатели карт знают о многообразии способов оплаты и правилах безопасности. Узнаем, как в магазине расплачиваться картой за товар, чтобы приобрести желаемое и не столкнуться с какими бы то ни было проблемами.

Расплачиваемся картой — возможные способы

Осуществить приобретение товара или услуги можно только в том случае, если продавец позаботился о наличии POS-терминала в своём магазине. Устройство работает таким образом, что моментально считывает информацию с предложенного пластика и списывает со счёта установленную сумму денежных средств. POS-терминал – дорогостоящее оборудование, поэтому иногда придётся сталкиваться с устаревшими терминалами. Их выдает не только потрёпанный вид, но и возможность работы только с картами, оснащёнными магнитной дорожкой.

Сетевые магазины имеют оборудование для работы с картами. Отдельные точки обычно извещают о возможности оплаты при помощи кредитки прямо на дверях.

Какими же банковскими (кредитными и другими) картами и как можно оплачивать покупки? Прежде всего стоит отметить, что нужно знать функционал своего пластика. Например, можно ли платить своей зарплатной картой? Она может иметь ограничения по своим возможностям — в т.ч. предназначаться исключительно для получения ЗП. Осуществить же приобретение товара или услуги возможно, используя один из предложенных алгоритмов.

Некоторые магазины не предусматривают самостоятельный способ оплаты с целью обезопасить себя и покупателя от мошеннических действий. Если Вы не готовы передать платёжный реквизит постороннему человеку, придётся отказаться от приобретения.

Какие карты принимают к оплате?

Карты можно подразделить на несколько видов в зависимости от способа защиты и использования. Одни находятся на пике востребованности, другие применяются всё реже и реже. Посмотрим, какие есть способы расчёта разными видами карточек.

С магнитной полосой

Ещё несколько лет назад карты с магнитной полосой считались современным ноу-хау. Сегодня такие банковские продукты уходят в небытие, уступая место кредиткам с бесконтактной технологией (NFC). Многочисленные тесты показали, что магнитная лента не безопасна в использовании, поддаётся копированию, затиранию, что ставит под угрозу ваши финансы.

Центробанк России прогнозирует, что магнитные карты основательно выйдут из общего оборота к 2025 году. А пока ими продолжают расплачиваться. Сама процедура выглядит весьма специфично на фоне современных технологий.

Встроенный ридер считает информацию с пластика, произойдёт списание. Невозможность проведения операции будет свидетельствовать о том, что на счету недостаточно средств, или Вы некорректно воспользовались кредиткой. Возможно, карта была вставлена в разъём не той стороной.

Кассир должен предложить Вам чек с целью получения подписи.

Если в момент оплаты необходимо передать пластик кассиру, проследите, чтобы сотрудник магазина не исчезал из вашего поля зрения. В противном случае, подобное поведение может быть расценено как нарушение правил безопасности.

Оснащённая чипом

Чип стал гарантом безопасности финансовых операций посредством карт. Да и сам способ оплаты не предусматривает участия третьих лиц.

Многие банки продолжают выпускать продукты, оснащённые и магнитной лентой, и чипом. Это делается на случай, если покупку придётся осуществлять в точке, оборудованной старым терминалом.

Отнеситесь внимательно к набору пароля. Третье подряд неправильное введение комбинации из цифр приведёт к блокировке.

Многих людей удивляет, когда кто-то осуществляет оплату при помощи соприкосновения терминала и смартфона. Благодаря бесконтактной технологии и встроенному NFC-функционалу это стало возможным. NFC-антенна размещается не только в гаджетах, но и в пластике.

Встроенная антенна отправляет сигнал терминалу, оснащённому способностью принимать NFC. Стороной карты, где находится прямоугольная голограмма, необходимо прикоснуться к считывающему устройству. Произойдёт списание денежных средств. В большинстве случаев пароль не требуется.

Бесконтактная технология появилась недавно, и далеко не все точки продаж успели обновить свои аппараты. Поэтому в ряде случаев производить оплату придётся «по старинке», используя чип.

С ПИН-кодом

ПИН-код призван защищать Ваши финансы от посягательств посторонних лиц. Плюсом такой карты является высокий уровень безопасности и надёжности.

Но многие клиенты банков отказываются от пластика с кодом в пользу NFC технологии. Объясняется это отсутствием необходимости набора цифр в людных местах.

Без ПИН-кода

Кредитки со встроенной антенной позволяют оплачивать покупки без введения ПИНа. Но если сумма покупки превышает 1000 руб., придётся вспоминать заветные цифры.

Плюс такого способа заключается в:

Но не обошлось и без минусов:

При утере или краже такой кредитки необходимо срочно блокировать счёт, позвонив по телефону горячей линии банка. В противном случае Вы рискуете расстаться со своими финансами.

Если владелец лишился карты, нашедший может начать осуществлять покупки в магазине на сумму до 1 000 руб. за раз. Баланс будет быстро сведён к нулю, если не предпринять соответствующие меры.

Как оплатить с помощью телефона?

Обладатели смартфонов и планшетов вовсе могут позволить себе отказаться от необходимости носить кредитку. Главное, чтобы гаджет был оснащён NFC антенной:

Оплата через гаджет происходит по зашифрованным каналам. Это говорит о безопасности данного способа.

Преимущества и недостатки карт оплаты

С появлением пластиковых карт система расчётов изменилась до неузнаваемости. И в этом прослеживается ряд преимуществ:

Безопасность

Покупатель может стать мишенью для мошеннических действий, в случае если во время работы с картой забудет о правилах безопасности:

Вопрос — ответ

У держателей карт иногда возникают сложные ситуации, которые требуют детального освещения.

Как вернуть сумму после возврата вещи?

ФЗ № 2300 «О ЗПП» устанавливает срок, равный 14 дням на то, чтобы отменить сделку купли-продажи. Продавец обязуется вернуть денежные средства в том же размере, что получил.

Для осуществления процедуры необходимо ознакомить продавца с:

Перевод денежных средств должен быть осуществлён в тот же день. Зачисление происходит только по реквизитам той карты, с которой товар был оплачен. При подаче заявления может быть предоставлена возможность получения денежных средств другим способом. Например, на чужую карту или наличными, но только при одобрении продавца.

Оплата списана повторно

Далеко не все терминалы устанавливают бесперебойную связь с банком. Соединение может быть потеряно в момент оплаты. В таком случае сумма покупки может быть списана не один, а два или три раза. Что делать в этой ситуации:

Списалась другая сумма

Этот вопрос можно решить на месте, с продавцом. Такие ситуации происходят по вине кассира, который некорректно указал сумму к списанию, а невнимательный покупатель подтвердил оплату, набрав код или приложив карту.

Если ошибка обнаружена в этот же день, то продавец предложит Вам отмену транзакции. После списывается нужная сумма.

Срок возврата денежных средств составляет от 4 календарных дней до одной недели.

Заключение

Обладатели кредиток получили неограниченные возможности при осуществлении оплаты товаров и услуг. Теперь мелкие сделки осуществляются движением одной руки. И всё же дополнительные внимательность, бдительность и аккуратность обеспечат Вам и Вашим финансам необходимую безопасность, вне зависимости от вида карты и способа оплаты покупки.