Русгидро акции

Решил сравнить наиболее интересные компании в секторе генерации с индексом IMOEX.

В конкурсе участвуют: ИнтерРАО, РусГидро, Юнипро, ТГК-1, ОГК-2.

С начала 2021 года 👉

Авто-репост. Читать в блоге >>>

Телеграм канал утверждает, что сейчас никто не заинтересован в поддержке котировок РусГидро и акции продолжат снижение до 0.5 руб.😳

👉Ниже прикреплю график индекса электроэнергетики (да и такой есть😉), и для сравнения добавлю туда РусГидро.

Если верить телеграм каналу, то получается что разгоняли весь индекс, так как с июня падают они вместе😁

Авто-репост. Читать в блоге >>>

«РусГидро» Решения совета директоров

Решения совета директоров (наблюдательного совета)

Авто-репост. Читать в блоге >>>

![]()

AFLT и HYDR 14.12.21

В продолжение поста smart-lab.ru/blog/747948.php получились сделки

Русгидро смотрелся лучше на вход. Аэрофлот смотрелся хуже на вход. Но потом зашел и по Аэрофлоту

Авто-репост. Читать в блоге >>>

«РусГидро» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

Авто-репост. Читать в блоге >>>

Идем, вероятно на тест треугольника. Ранее он был пробит, теперь тренд лонговый

может и пойдет вверх, если закрепится над 0,73 — ( 0,7272 мин декабря и за год )

Идем, вероятно на тест треугольника. Ранее он был пробит, теперь тренд лонговый

может и пойдет вверх, если закрепится над 0,73 — ( 0,7272 мин декабря и за год )

На Свистухинской ГЭС в Ставропольском крае поставлена под напряжение первая очередь нового комплектного распределительного устройства с элегазовой изоляцией (КРУЭ) 110 кВ.

Работы выполнены в рамках реализации Программы комплексной модернизации (ПКМ) гидроэлектростанций РусГидро.

Завершить работы по сооружению КРУЭ планируется весной 2022 года.

Авто-репост. Читать в блоге >>>

HYDR 02/12/2021

Дневка. Торговля по тренду. Откат идет на уменьшающихся объемах.

Авто-репост. Читать в блоге >>>

Собираюсь покупать не дороже 50 коп. с перспективой роста 50-60% т.е примерно до 80 коп. с 50 коп.

Андреев Витя, Вы напишите хоть когда собираетесь и при каких условиях цена такой будет.

Вадим Рахаев, Всё произойдёт очень быстро, если всё грохнется. это может случиться в любой момент. Второй вариант.инерционный сценарий. Сама Гидра начнёт снижение большими и маленькими шагами при ухудшении конъюнктуры. помним, как она была на 50 коп. 2 раза в 18,19, годах, когда всё остальное чувствовало себя хорошо. На следующий год вряд ли, хотя всё может быть. почти уверен через 2-3 года там будет даже при спокойной ситуации в стране и мире.

![]()

Собираюсь покупать не дороже 50 коп. с перспективой роста 50-60% т.е примерно до 80 коп. с 50 коп.

Андреев Витя, Вы напишите хоть когда собираетесь и при каких условиях цена такой будет.

Собираюсь покупать не дороже 50 коп. с перспективой роста 50-60% т.е примерно до 80 коп. с 50 коп.

Собираюсь покупать не дороже 50 коп. с перспективой роста 50-60% т.е примерно до 80 коп. с 50 коп.

Андреев Витя, значит я вычёркиваю Вас из возможных акционеров Русгидро!

Вы не готовы носить это гордое и почётное звание!

![]()

Соллерс и РусГидро создали СП для проекта каршеринга электромобилей во Владивостоке

«Соллерс Груп» и «РусГидро» зарегистрировали юрлицо совместного проекта каршеринга электромобилей во Владивостоке.

Компания «РусГидроВайз» была зарегистрирована 30 ноября. Ее совладельцами в равных долях являются «ГидроИнвест» (дочерняя компания «РусГидро») и «Соллерс Груп»

Сервис заработает во Владивостоке во II квартале 2022 года.

Сначала в проекте появятся 140 электромобилей с поминутным прокатом и гибкими тарифами и возможностью аренды машин на выходные.

Авто-репост. Читать в блоге >>>

чО вы натягиваете сову на глобус? отчет 21-го хуже 20-го разгара ковидлы. и сколько копеек див при таких исходных заплатит гидра? раздать надо? не ранее 0,5 эта папира не интересна.

Ольга, правильно, я это добро сдал и частично купил сбера а частично жду ещё ниже. А это зелёное добро не единожды разбавленное нужно будет если цена упадёт до 0,3. Так шо лучше на заборе переждать.

Alexandr Nevskij, и спер рано взяли. Нефти голову пробили — ниже 70 уже и еще везут. Это только наш базар натягивали сегодня как сову на глобус. Вся планета — красная.

Ольга, неее я чуть ранее гидру скинул, и так же ранее взял СБЕР жду на заборе теперь сбера по 250ю а вообще думаю может через2 месяца будет и 100. Всё к одном ковидло и Украина, кто то прямо готовится на крупную загрузку.

чО вы натягиваете сову на глобус? отчет 21-го хуже 20-го разгара ковидлы. и сколько копеек див при таких исходных заплатит гидра? раздать надо? не ранее 0,5 эта папира не интересна.

Однако, опираясь на прогнозы менеджмента по росту выручки на 20%, мы полагаем, что группе удастся улучшить показатели рентабельности. С учетом этого фактора, а также принимая во внимание распоряжение правительства РФ по выплатам акционерам на уровне 50% скорректированной чистой прибыли, мы прогнозируем дивиденд в размере 0,08324 руб. на бумагу», — отмечает Александр Осин./blockquote>

Врут, да?

чО вы натягиваете сову на глобус? отчет 21-го хуже 20-го разгара ковидлы. и сколько копеек див при таких исходных заплатит гидра? раздать надо? не ранее 0,5 эта папира не интересна.

Ольга, правильно, я это добро сдал и частично купил сбера а частично жду ещё ниже. А это зелёное добро не единожды разбавленное нужно будет если цена упадёт до 0,3. Так шо лучше на заборе переждать.

Alexandr Nevskij, и спер рано взяли. Нефти голову пробили — ниже 70 уже и еще везут. Это только наш базар натягивали сегодня как сову на глобус. Вся планета — красная.

чО вы натягиваете сову на глобус? отчет 21-го хуже 20-го разгара ковидлы. и сколько копеек див при таких исходных заплатит гидра? раздать надо? не ранее 0,5 эта папира не интересна.

Ольга, правильно, я это добро сдал и частично купил сбера а частично жду ещё ниже. А это зелёное добро не единожды разбавленное нужно будет если цена упадёт до 0,3. Так шо лучше на заборе переждать.

чО вы натягиваете сову на глобус? отчет 21-го хуже 20-го разгара ковидлы. и сколько копеек див при таких исходных заплатит гидра? раздать надо? не ранее 0,5 эта папира не интересна.

Однако, опираясь на прогнозы менеджмента по росту выручки на 20%, мы полагаем, что группе удастся улучшить показатели рентабельности. С учетом этого фактора, а также принимая во внимание распоряжение правительства РФ по выплатам акционерам на уровне 50% скорректированной чистой прибыли, мы прогнозируем дивиденд в размере 0,08324 руб. на бумагу», — отмечает Александр Осин.

чО вы натягиваете сову на глобус? отчет 21-го хуже 20-го разгара ковидлы. и сколько копеек див при таких исходных заплатит гидра? раздать надо? не ранее 0,5 эта папира не интересна.

Странно!

Никто вкладывать деньги не хочет!

Мы так всё красиво сделали, и ставку подняли ЦБ, и тарифы подняли, и допэмиссию делаем, а вы никак!

Дивиденды маленькие?

«Киса зачем Вам деньги!»

Инвесторы в новые электростанции на Дальнем Востоке получат базовую доходность в 12,5% годовых, то есть ниже обычных для рынка 14%.

Речь идет о шести проектах «РусГидро» и одном проекте СГК общей мощностью 2,4 ГВт и стоимостью более 337 млрд руб.

Оплачивать проекты будет в основном промышленность остальной части страны — Урала, Сибири и Европы.

Несмотря на сниженную доходность, аналитики считают параметры приемлемыми для «РусГидро», ожидая роста ее EBITDA от реализации проектов на 55 млрд руб. в год.

Авто-репост. Читать в блоге >>>

Сбербанк

Газпром

Колизей

Поступление дивидендов

ЛСР Группа

Яндекс

Доллар рубль

Новый Колизей

ПАО «Федеральная гидрогенерирующая компания — РусГидро» (ИНН 2460066195) — объединяет 61 ГЭС, 2 ГАЭС, три геотермальные станции на Камчатке, Калмыцкую ВЭС, единственную в России приливную электростанцию, а также плотины Иркутской, Братской и Усть-Илимской ГЭС. Также компания является собственником 90% акций ЗАО «Международная энергетическая корпорация», совместно с ОАО «Электрические станции» реализует проект строительства каскада Верхне-Нарынских ГЭС в Киргизии. Общая установленная мощность активов компании — 38.4 ГВт. Группа «РусГидро» за 9 месяцев 2015 года снизили выработку электроэнергии на 3.5% до 83.569 млрд кВт ч по сравнению с аналогичным периодом 2014 года.

У Русгидро торгуются ADR и GDR.

1 расписка ГДР и АДР Русгидро эквивалентна 100 акциям компании.

GDR Русгидро торгуется в Лондоне (LSE)

ADR Русгидро торгуется в США на внебиржевом рынке (OTCQX)

В 2017 в капитал Русгидро зашел банк ВТБ на 55 млрд руб, а также между Русгидро и ВТБ был заключен форвардный контракт.

Русгидро платит банку на 55 млрд ВТБ ставку R=ставка ЦБ + 1,5% — дивиденды, полученные на акции.

По истечении 5 лет, Русгидро компенсирует ВТБ потери, если акции стоят меньше 1 рубля, если акции стоят дороже 1 руб, то ВТБ возвращает эту разницу Русгидро.

Прогнозы по HYDR

Подписаться на идеи по HYDR

Подписаться на идеи по HYDR

Добрый час дорогие друзья! В этом видео я показываю текущую ситуацию по АКЦИЯМ ( UPRO, HYDR ) и индексу RTS. В своем анализе я использую классический метод Вайкоффа. Если Вам нравится классический метод Вайкоффа, обращайтесь помогу освоить метод. Всем спасибо за внимание! Подписывайтесь и ставьте лайки. С уважение Артем Калашников

Long HYDR Системная торговая идея активируется только при закреплении в выделенной синей зоне, если цена вышла за пределы выделенной зоны, то сделка активируется спустя 2 минуты после пробития. * Автор оставляет за собой возможность закрыть сделку до достижения зоны тейка и зоны стопа. Закрытие сделки по субъективным причинам не отменяет идею полностью и не.

07.10.21 вход по 0,805 stop loss= 0.7992 take profit=0.816 идея: отбой от уровня

Бумага выпала из восходящего канала, 5 торговых дней прошло. Шорт по текущем, профит и стоп на графике.

На волне энергокризиса, развития электромобилей и возобновляемых источников электроэнергии. Развивает зарядную инфраструктуру совместно с Роснефтью, быстрая и медленная зарядка. Дивидендная доходность в районе 6.5%. После пробития уровня и закрепления буду брать в Лонг. Стоп-лосс по цене 0,8.

В акцию верю, в акцию вкладываю! Идет переход на зеленую энергетику компания от этого только выигрывает! Область проторговки 0,75-0,82 Цели 1 и 1,08 Развитие трех сценариев на графике по какому пойдем покажет время!

#УРОВНИ #ГЕРЧИК #ТОЧКИ РАЗВОРОТА #ПОДДЕРЖКА #СОПРОТИВЛЕНИЕ Открыв данный пост (запись на этом сайте) Вы подтверждаете согласие с ниже представленной информацией: Не является индивидуальной инвестиционной рекомендацией. Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не.

На недельном графике сформирован бар покупок с уменьшенным средним Спредом на уменьшающемся, ниже среднего, Объеме. В восходящем тренде Цена пришла на уровень продаж, чей Вратарь не устоял. Одно это уже говорит, что у П-ца серьезные проблемы. Волна продаж слева на уровне не смогла обновить минимум и сейчас формируется попытка слома глобальной нисходящей.

#РусГидро #HUDR #Идея 🇷🇺Коммунальные услуги, электроэнергетика Группа РусГидро — один из крупнейших российских энергетических холдингов. РусГидро является лидером в производстве энергии на базе возобновляемых источников, развивающим генерацию на основе энергии водных потоков, солнца, ветра и геотермальной энергии. 🛠Рубрика #Идея: В текущей рубрике даем сигнал.

После длительного накопления с поджимом, инструмент закрепился за уровнем сопротивления.

Всем привет! Цена на акции Русгидро в настоящее время подошла к линии тренда от которой возможна коррекция. На необходимость коррекции указывают технические индикаторы. Я выбираю минимальную цель для коррекции. Покупка по текущей цене (0.8210) TP = 0.8360 SL = 0.8093 Предоставленная информация только образовательная и не должна использоваться, чтобы принять.

малая ликвидность, ровный новостной фон- дают чёткую разволновку для перезаходов и 73% вниз, аэрофлот может дать больше, но он нервный, летает резко, на фьючах резкие движения треплют нервы

Все еще впереди. В общем, мысли на графике. Не является рекомендацией

Прожарка «РусГидро»: интересны ли её акции для покупки и почему?

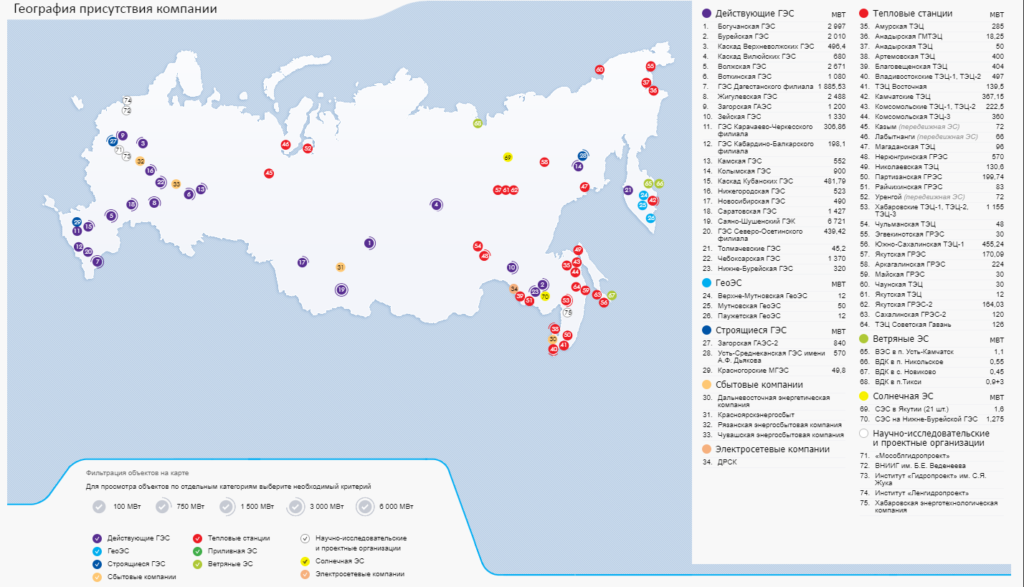

«РусГидро» — российская энергетическая компания. Добывает электричество с помощью угольных и гидроэлектростанций. Также у неё есть ветряные и солнечные электростанции.

Компания работает в разных уголках России. Но основную ставку она сделала на западные и восточные регионы — там у неё больше всего электростанций.

rushydro.ru / География присутствия «РусГидро»

rushydro.ru / География присутствия «РусГидро»

Кроме того, «РусГидро» — монополист в сфере российской электроэнергетики. Владеет большинством электростанций в России.

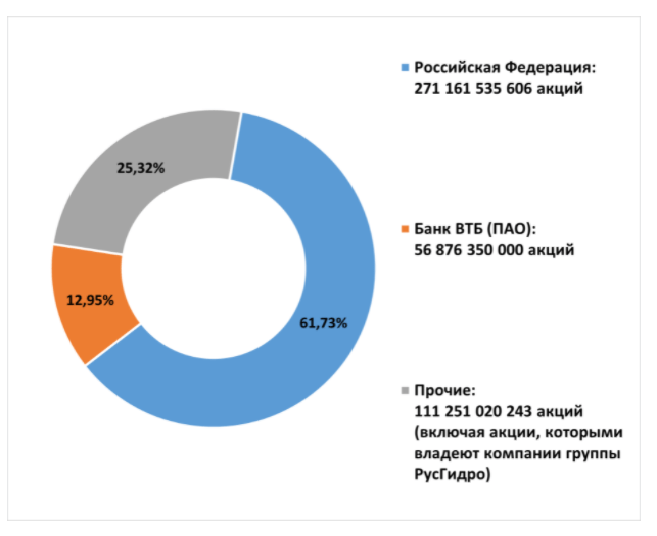

«РусГидро» государственная компания. 61% акций принадлежат правительству РФ, а 13% — банку ВТБ, который тоже имеет прямое отношение к властям.

rushydro.ru / Структура акционерного капитала «РусГидро»

rushydro.ru / Структура акционерного капитала «РусГидро»

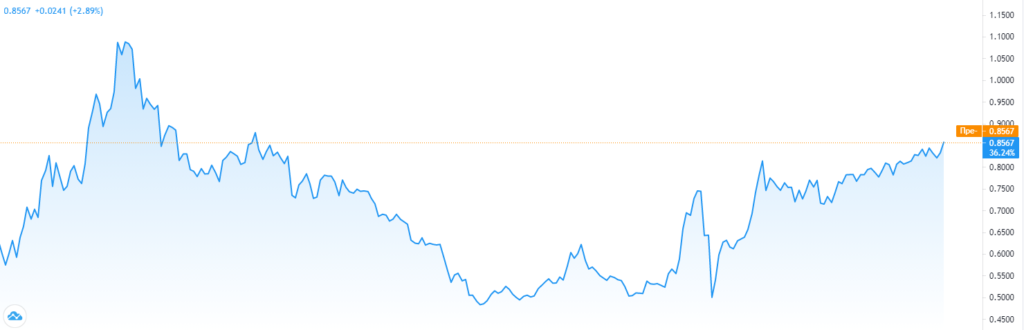

Если посмотреть на график акций «РусГидро» за 5 лет, то увидим, что они падают с февраля 2017 года. Но тем не менее с 2016 года они выросли на 37% (₽0,6238 → ₽0,856).

tradingview.com / Динамика акций «РусГидро» с 2016 года

tradingview.com / Динамика акций «РусГидро» с 2016 года

Разберу в этой статье, стоит ли покупать акции «РусГидро» и если да, то для чего.

Как себя чувствует бизнес «РусГидро»

Выручка растёт медленно. Например, доход компании за 2016 год составил ₽374 млрд, а за 2020 — ₽383 млрд (+2%).

С чистой прибылью ситуация ещё интереснее:

Причина такой нестабильности в том, что «РусГидро» вкладывала деньги в поддержку и обновление своего оборудования, а также строительство новых электростанций.

К тому же тут многое зависит от притоков воды на гидроэлектростанциях «РусГидро». Чем больше приток, тем больше компания вырабатывает и продаёт энергии.

С долговой нагрузкой всё в порядке. Сейчас у «РусГидро» долгов на ₽147 млрд. За 5 лет этот показатель вырос на 11%, с ₽132 млрд. При том, что активов у неё на ₽600 млрд.

При текущих доходах компания может выплатить долги за 1 год и 4 месяца. Мультипликатор Debt/EBITDA, который показывает отношение долга компании к её чистой прибыли до налогообложения, амортизации и других обязательных взносов, равен 1,3. Это говорит о том, что «РусГидро» сможет быстро рассчитаться перед своими кредиторами, если захочет.

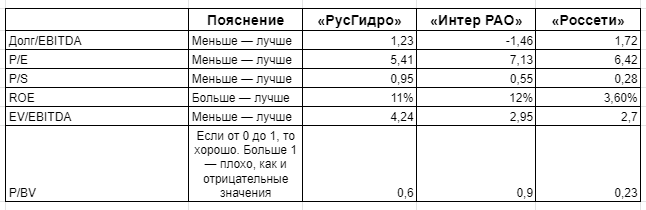

Мультипликаторы «РусГидро»

Мультипликаторы работают только в сравнении с другими компаниями. Поэтому возьмём двух конкурентов «РусГидро»: «Россети» и «Интер РАО». И посмотрим на их показатели.

По основным мультипликаторам «Интер РАО» выглядит интереснее

По основным мультипликаторам «Интер РАО» выглядит интереснее

В целом у «РусГидро» всё в порядке с мультипликаторами. Но если сравнивать с конкурентами, то «Интер РАО» выглядит интереснее.

«Россети» явный аутсайдер — у компании слишком низкий ROE, то есть она малоэффективно использует свой капитал. У «Интер РАО» этот показатель самый высокий из всех трёх компаний.

Но всё же есть причина, почему акции «РусГидро» могут быть интересными для покупки. Об этом чуть ниже.

Перспективы акций «РусГидро»

Если говорить про срок инвестиций до 5 лет, то я не жду бурного роста акций. «РусГидро» приняла инвестиционную программу до 2025 года. Она будет строить новые электростанции, достраивать текущие проекты и модернизировать оборудование.

Сумма инвестиций на эти цели внушительная: ₽310 млрд. Это почти пять среднегодовых прибылей «РусГидро» с 2016 по 2020 год. То есть до окончания инвестпрограммы финансовые результаты компании, скорее всего, расти не будут, а в лучшем случае останутся на месте.

Стоимость акций могут поддержать стабильные дивиденды. «РусГидро» платит 50% от чистой прибыли, а размер дивидендо должен быть не менее среднего за 3 года. Так было раньше и будет ещё минимум 6 лет — продление дивидендной программы одобрил совет директоров «РусГидро».

Сейчас дивидендная доходность акций «РусГидро» 6,3% годовых. Это немного, но зато благодаря дивидендной программе прогнозируемо.

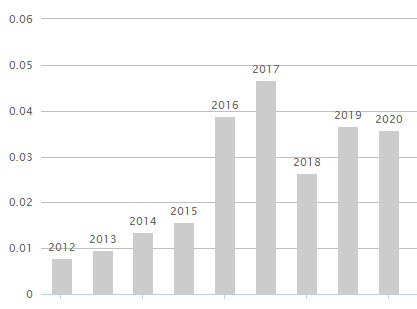

Дивиденды «РусГидро» растут с 2012 года, но с просадками

Дивиденды «РусГидро» растут с 2012 года, но с просадками

Стоит ли покупать сейчас акции «РусГидро»?

«РусГидро» интересно брать под дивиденды. Они стабильны, среднерыночного размера, а также их можно спрогнозировать. Самое то для нестабильного кризисного времени.

На росте акций, считаю, здесь пока не заработать. Только если вы готовы держать их от 5 лет и более, пока «РусГидро» не завершит инвестпрограмму.

Помните, что «РусГидро» — фактически государственная компания. Это хорошо и плохо одновременно:

Я же пока акции «РусГидро» покупать не планирую.

Для начинающих на рынке: почему покупаю акции Русгидро?

На рынке, задача быть не сильно «умным», стараясь объяснить все движения и новости и пытаться ловить хайп, а делать все вовремя. Лично я готовлюсь к одной из тех сделок, которую считаю очень своевременной.

Сегодня разберем такую компанию, которая по моим оценкам, выглядит достаточно привлекательно как для спекулятивного среднесрочного настроя, так и долгосрочного, для того, чтобы я мог опубликовать данную мысль.

Итак, это компания – одна из крупнейших генерирующих компании России, третья в мире генерирующая гидроэнергетическая компания. Вы уже понимаете, что речь пойдет о компании Русгидро.

По моему мнению, самым главным бенефициаром возможного высокого спроса на электроэнергию будут являться именно сектор генерации. Логика здесь проста, кто производит – тот и главный. Хотя, конечно, сектор передачи (типа ФСК, Россетей) страдать тоже не будет, но речь не о нем сейчас. Сейчас мы говорим о Русгидро.

Я постоянно держу в фокусе своего внимания индекс электроэнергетики по версии РТС. Причина моего внимания в том, что при условии явного бычьего рынка, в индексе боковик, причем с сужением волатильности к уровню 80. О чем это мне говорит? Дело идет к пробою этого уровня.

То есть индекс РТС э/э готовится к росту, при этом главный состав индекса – это Русгидро, Интер Рао, ФСК и Россети. То есть у Русгидро формально доля самая значительная. Но доля в указанном индексе, разумеется, драйвером роста не является. Просто, если я вижу подготовку движения, то наверняка оно будет под флагом главных составляющих, а РГ одним из таких является.

Почему Русгидро? Фундаментально пока Русгидро не содержит в себе какой-либо прямо скажем, выдающейся идеи. По своим бухгалтерским показателям, она очень стабильна. Стабильны выручка и стабильна прибыль. Это оценка качества бизнеса, такой поддерживающий фактор, но это норма для тех эмитентов, которую я рассматриваю. Единственное, что меня привлекает – это оценка чистых активов. То есть чистые активы стоят в два раза дороже, нежели оценка компании по рынку. Но если сравнивать с другими энергетиками, то, опять же, выделяющегося относительно других в этом нет ничего.

Техническая картина.

ПАО Русгидро представляет для меня тот случай, когда технически бумага выглядит довольно качественно. Обратимся к графику на Московской бирже и видим кроме явных растущих тенденций, зону накопления и картину на продолжение роста.

Хорошо работает уровень 0,8027 руб. Если в начале года его несколько месяцев запиливали, что для меня является подтверждением, что он является зоной баланса, то сейчас инструмент уже пару месяцев торгуется с поджатием, но это поджатие, вероятнее, будет иметь выход в сторону максимумов.

Цели.

Поскольку я смотрю на рынок среднесрочно, то в качестве цели №1 я обозначаю уровень 1,1 руб. за бумагу. Это составит 35% от текущей цены.

Если увидим явный позитив по Сектору или самой Русгидро, в частности. Если по ходу отработки цели №1 возникнут какие-то уже фундаментальные идеи, то возникнет цель №2 на уровне 1,75руб.

Пока в голове цель №2 я не держу, однако «первую» цель считаю реальной.

Русгидро на Лондоне.

А вот если посмотреть, как торгуются ГДР Русгидро на Лондоне, то картина будет более четкая. Очевидно, что идет подготовка к пробою четкого уровня 1,14$, при этом пробой по всей вероятности будет хорошим, а значит покупать РГ надо сейчас. Цели примерно те же: в качестве цели №1 выступает все те же +35% от текущей цены. Торговля на Лондоне предполагает статус квалинвестора и наличие долларов для этого. Но если эти два условия выполняются, какой смысл смотреть на американский перегретый рынок, если можно покупать нормальный российский за те же самые доллары? Но это уже другая история..

Резюмирую. Рассматриваю к приобретению бумаги ПАО Русгидро опираясь на качество бизнеса эмитента, сильную техническую картину и потенциал по фундаментальным показателям. Однако, понимая то, что сейчас никакой кратности в фундаментальном плане компания не имеет, в качестве реальной цели определяю цель 1,1 руб. в российских котировках. Если сильная идея возникнет по ходу отработки цели №1, то на горизонте появится цель №2.

Обращаю внимание, что данный пост не является индивидуальной инвестиционной рекомендацией, не является призывом или указанием к приобретению в ваш портфель этих акций. Данный пост результат личных наблюдений и выражения мнения по этому поводу.

Александр Перфилов, автор телеграм-канала «Взгляд на рынок»

Мой канал для того, чтобы все делать на рынке вовремя.