Что будет с акциями Сбербанка в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции Сбербанка продолжат рост до новых рекордных уровней благодаря увеличению финансовых показателей компании и выплате рекордных дивидендов.

Всего с начала года обыкновенные и привилегированные акции Сбербанка подорожали примерно на 20%. Обыкновенные акции банка установили исторический максимум на уровне ₽388,11 за бумагу на торгах Московской биржи 11 октября. Привилегированные бумаги в этот же день поставили рекорд, достигнув отметки ₽357. С тех пор акции отошли от достигнутых максимумов.

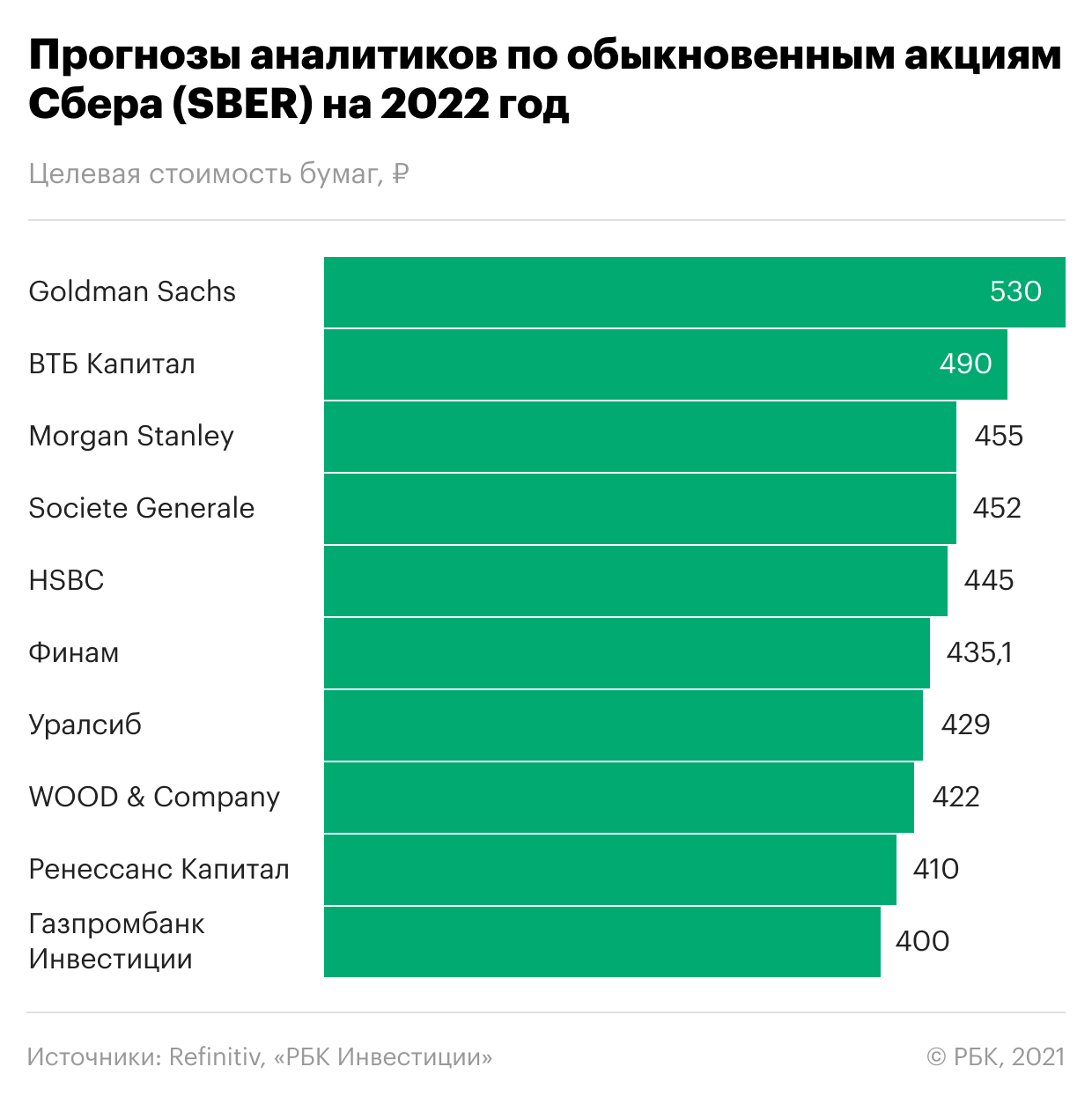

Несмотря на существенный рост в этом году, эксперты считают, что акции Сбербанка все еще недооценены и в 2022 году смогут продолжить подъем к новым максимумам. Консенсус-прогноз Refinitiv, в котором участвовали в том числе аналитики Goldman Sachs, «ВТБ Капитала», Societe Generale, Bank of America и «Ренессанс Капитала», — ₽430 за обыкновенную акцию, что подразумевает потенциал роста примерно на 32% с текущих значений. Среди опрошенных экспертов 16 рекомендуют покупку бумаг и один советует держать акции в портфеле. Рекомендаций на продажу не дает никто.

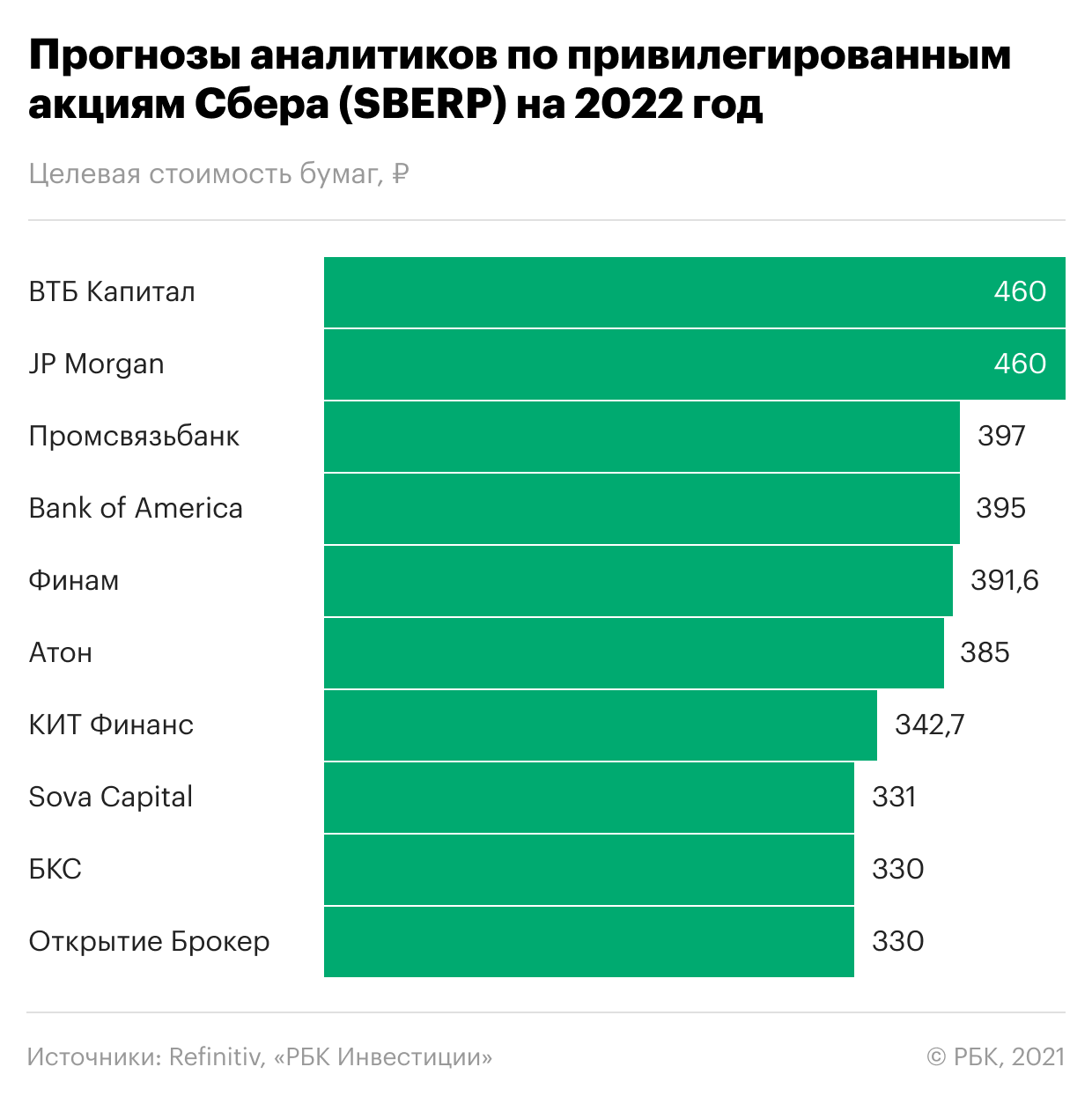

Привилегированные бумаги Сбербанка в 2022 году, согласно консенсус-прогнозу опрошенных Refinitiv аналитиков, могут подорожать до ₽368 за акцию в ближайший год — то есть еще примерно на 24% от текущих значений. Все эксперты рекомендуют покупку привилегированных акций банка.

Эксперты «ВТБ Капитал Инвестиции » считают, что Сбербанк выиграет от роста процентных ставок. Аналитики установили справедливую цену по обыкновенным акциям Сбербанка на уровне ₽490 в перспективе 12 месяцев и рекомендовали покупать бумаги. Такая цена предполагает потенциал роста примерно на 50% от текущих значений. Оценка привилегированных акций банка составляет ₽460 за бумагу на ближайший год. Потенциал роста — около 55%.

Среди причин будущего роста эксперты назвали усиление позиции банка благодаря повышению ставок в экономике. За девять месяцев Сбербанк уже показал высокие темпы роста как в основном бизнесе, так и в экосистеме в целом. Банк заработал ₽978 млрд чистой прибыли — рекордный уровень за всю его историю. По прогнозам аналитиков, рентабельность капитала «Сбера» сохранится на уровне 21–25% в ближайшие три года.

Аналитики «Финама» позитивно оценивают перспективы бизнеса «Сбера», рассчитывая на то, что банк останется одним из главных бенефициаров восстановления экономической активности в России. У банка самая развитая экосистема в секторе, его бизнес имеет высокую степень цифровизации, отметили эксперты. Целевую цену на горизонте 12 месяцев по обыкновенным акциям эксперты «Финама» установили на уровне ₽435,1, а по привилегированным — на уровне ₽391,6.

«Сбер» занимает четвертую позицию в рейтинге крупнейших компаний России РБК 500. Это крупнейший банк в России, Центральной и Восточной Европе. Он работает в 18 странах мира. Количество клиентов банка в России превышает 100 млн, из них активных корпоративных клиентов — 2,9 млн. В его региональную сеть входят 11 территориальных банков с 14,08 тыс. подразделениями в 83 субъектах страны. За пределами России, в том числе в Казахстане, Белоруссии, Украине, Швейцарии, Германии, Китае и Индии, банк обслуживает около 3 млн клиентов.

Последние несколько лет банк также выстраивает свою экосистему, в рамках которой представлены нефинансовые сервисы в таких отраслях, как медицина, телекоммуникация, развлечения, онлайн-продажи и транспортные сервисы.

Контрольный пакет обыкновенных акций «Сбера» (50% плюс одна голосующая акция) принадлежит государству в лице Минфина. Остальные бумаги находятся в свободном обращении.

Сколько дивидендов выплатит Сбербанк в 2022 году

Важный фактор привлекательности «Сбера» — его дивидендная политика. Она предусматривает выплату акционерам дивидендов в размере 50% от чистой прибыли банка по МСФО, скорректированной на выплаты процентов за вычетом налогового эффекта по учтенным в капитале долевым финансовым инструментам, отличным от акций, при условии соблюдения ряда обязательных условий, в том числе поддержание достаточности базового капитала по МСФО на уровне не менее 12,5%.

Почему падают акции Сбербанка? Продолжаю покупать и объясняю причины

Друзья, последнее время мне прислали несколько вопросов на одну и ту же тему — «Почему падают акции Сбербанка?».

Вопрос действительно актуальный и подтверждается динамикой стоимости за последний момент

инамика акций Сбербанка за месяц, картинка автора

Действительно, за последний месяц акции упали почти на 7% и для такого монстра отечественного фондового рынка это много.

На этой волне и я 2 раза в ноябре докупал акции Сбербанка лотами по 10 шт. Мною двигали прекрасные текущие результаты работы Сбербанка в 2021 году.

Финансовые показатели банка за 2021 год

Есть все основания полагать, что общая сумма дивидендов по итогам 2021 года может превысить 500 млрд. руб. по итогам 2021 года. Вот результаты только за октябрь 2021 года

Ведь чистая прибыль по РСБУ по итогам 10 мес. уже составляет 1 045 млрд. руб. Традиционно ноябрь и декабрь месяцы самые удачные периоды для банковского бизнеса.

Если разделить сумму дивидендов на число акций, то получим

= 600 000 000 / 22 478 000 = 22,7 руб. дивиденда на 1 акцию.

К текущим котировкам это около 8%. доходности. Для такого монстра как Сбербанк это хороший показатель. Именно по этой причине я и докупаю акции и возможно еще докуплю. Но не только я позитивно настроен. Вот консенсус прогноз недельной давности 20 ведущих аналитиков

С тех пор акции упали еще на 20 рублей.

Почему же акции падают?

Несмотря на весь этот позитив акции находятся в нисходящем тренде. Очевидно, что никаких объективных экономических предпосылок для снижения стоимости акций нет.

Я считаю, что все дело в политическом контексте и структуре собственников Сбербанка. Вот как выглядит структура акционеров банка

Чуть менее 45% банка принадлежит нерезидентам в лице европейских и американских финансовых институтов (банки, фонды, инвест.компании и т.д.).

дело в том, что даже с учетом текущей коррекции с максимальных уровней рост стоимости акций с начала года составил более 40%.

Поэтому не исключено, что определенная часть акционеров в т.ч. нерезидентов решила зафиксировать достаточно высокую прибыль. К этому подталкивает и определенный рост внешней напряженности вокруг России.

С технической точки зрения акции вышли на уровень поддержки и дальше может быть восстановительный рост.

скрин с сайта bcs-express.ru

Получается, что сейчас весьма неплохое время для подбора, как с точки зрения фундаментальных показателей так и теханализа.

Не стоит данную статью рассматривать как инвестиционную рекомендацию. Здесь я обозначил собственный взгляд на ситуацию с акциями Сбербанка. Каждый сам принимает решение как, когда и куда инвестировать свои средства.

Желаю всем успеха на инвестиционном фронте.

🔥 Обзор ситуации по акциям Сбербанка (SBER)

👉 причины текущего падения на 25%

👉 перспективы роста и падения акций

👉 показываю полезный показатель, который нужно смотреть у всех банков (о сравнении ВТБ и СБЕРА)

Владимир Гончаров, иногда делаю видео, можно больше моментов посмотреть-показать наглядно.

![]()

Тезисно:

Сбер хорош, так как он государственный;

Сбер хорош, потому что на банках написано, что у него обеспечение лучше;

Сбер будет еще лучше.

Так вот, плюсы без минусов — это ненаучно.

1. Увеличение ставки ведет к увеличению ставок и (внимание!) к снижению кредитного портфеля. А также к снижению прибыльности долгосрочного портфеля (опа, ипотека!). И это минус для сбера (см. объем ипотечного портфеля).

2. Экосистема сбера слишком слаба — это большие вложения при минимальных доходах.

3. Обеспечение (общее) — это примерно как средняя зарплата. Вроде растет, а вроде просто методика поменялась.

Основная причина высокого обеспечения у Сбера — корпоративные кредиты и ипотека. Розничный портфель идентичен тому, что есть у других банков. Так что показатель не информативен.

Более того, у Сбера кредитов, выданных различным государственным и полугосударственным компаниям, насколько я помню, выше, чем у ВТБ. Ситуация с Роснано — еще одна причина падения Сбера и ВТБ в последние недели (там если честно, я в полном ауте, вместо того, чтобы заявить, что государство полностью погасит то, за что отвечало, — начался цирк и инвесторы, ясное дело, решили посмотреть со стороны).

4. По падению — даже смешно, когда я держал их с 250 до 160, при этом дивиденды тоже предполагались, все тоже кричали, что дальше падения уже не будет.

Резюмирую: сам я держу и Сбербанк, и ВТБ; но риски нужно учитывать — ограничение ЦБ по ставкам (по потребам, по вкладам) вполне может снизить прибыль в 2022 году. Вероятно, дивиденды за 2021 год все-таки будут хорошие, но перегрев рынка недвижимости и желание ЦБ снизить риски будущего развития экосистем — вполне увеличат волатильность банковских акций до момента объявления дивидендов.

![]()

Ахметов Шамиль, конечно риски есть) я же не говорю, что он безоткатно полетит на 360. Может скорректироваться, есть куда, но не сильно.

Насчет экосистемы я даже не говорит так как и вложения и выхлоп пока прогнозируются мизерные на фоне банковской деятельности.

По поводу сокращения кредитного портфеля я бы не переживал. Займут у физиков под «шикарные» 4% и купят ОФЗ под 8,5%.

По обеспечению — не просто так же ВТБ постоянно бумажные убытки генерит. Из ничего сложнее выжать кэш, чем из квартиры или бизнеса.

Ну так, я и говорю, что может до 265 падать ниже вряд ли.

Акции «Сбера» потеряли больше 4% после встречи Путина и Байдена

Стоимость акций Сбербанка 8 декабря упала на 5,8% и опускалась до ₽291 за бумагу. К 21:13 мск наблюдалось снижение до 4,1%, а цена акций составила ₽296,9.

Привилегированные акции «Сбера» снижаются на 3,02% — до ₽279,7 за бумагу. На минимуме сегодня их стоимость падала до ₽275,36.

При этом объемы торгов обыкновенными акциями «Сбера» превышают среднедневные. По данным TradingView, за последние десять дней средний объем торгов составлял 109 млн акций за сутки, тогда как сегодня — 235 млн.

Падал и весь российский рынок акций в целом — индекс Мосбиржи потерял более 2%.

По мнению аналитика финансовой группы «Финам» Игоря Додонова, падение акций «Сбера» связано с переговорами американского и российского лидеров. Усиления антироссийской санкционной риторики не произошло, но и значимого прогресса в отношениях между странами не наметилось. Таким образом, не произошло разрядки, на которую надеялись участники рынка, считает аналитик. Поскольку обыкновенные акции «Сбера» — одни из самых ликвидных на российском рынке и известны высокой концентрацией иностранных инвесторов, их стали распродавать в первую очередь.

Начальник управления торговых операций на российском фондовом рынке инвесткомпании «Фридом Финанс» Георгий Ващенко предполагает, что основным поводом падения стала спекулятивная игра на теме геополитики, а основными продавцами — именно нерезиденты.

Ведущий аналитик ПСБ Алексей Головинов обращает внимание, что вместе со «Сбером» падали и другие акции российского финансового сектора. Бумаги TCS Group растеряли за день 6%, под давлением также оказались акции Мосбиржи и ВТБ.

США рассматривают возможность введения санкций, которые «полностью отрежут Россию от мировой финансовой системы». Ранее Bloomberg со ссылкой на источники сообщал, что США и ЕС могут ввести санкции против крупнейших российских банков в случае агрессии в отношении Украины. Среди возможных мер назывались, например, ограничения на конвертацию рубля в другие валюты и отключение от межбанковской системы SWIFT.

Эксперты крупнейших инвесткомпаний ожидают, что в 2022 году акции Сбербанка продолжат расти и достигнут новых рекордных уровней благодаря увеличению финансовых показателей компании и выплате рекордных дивидендов. Так, например, аналитики «Финама» установили целевую цену на горизонте 12 месяцев по обыкновенным акциям на уровне ₽435,1, а по привилегированным — на уровне ₽391,6.

Цена акций «Сбера» достигла исторического максимума 11 октября 2021 года, добравшись до 388,11 рубля. Но с того дня и с учетом вчерашнего падения котировки снизились на 23,49%. Вчера, 8 декабря, в момент закрытия основной сессии цена акции достигла 296,95 рубля. Почему акции падают и какой цены ждать инвесторам в следующем году?

Почему падают акции?

Почему падают акции?

Борьба с конкурентами. Для начала проверим версию о том, что акции снижаются в целом по банковскому сектору, а не только у «Сбера». Сравним динамику акций «Сбера» с динамикой других банков, например, «Тинькофф банком» и ВТБ.

Бумаги «Тинькофф банка» достигли исторического максимума 8 ноября 2021 года, цена поднялась до 8518,4 рубля. Вчера акции закрылись на уровне 6245,4 рубля. То есть цена упала на 26,68%.

Цена акций ВТБ достигла максимума 19 октября 2021 года. Акция продавалась за 0,0575 рубля. Последний раз бумаги продавались по такой цене в марте 2018 года. Вчера же акции закрылись на уровне 0,0473 рубля. Цена упала с 19 октября на 17,7%.

Пошатнуть лидирующие позиции «Сбера» в секторе в обозримом будущем «Тинькофф» и ВТБ вряд ли смогут, отмечает аналитик ФГ «ФИНАМ» Игорь Додонов. Он сообщил, что распродажи затронули не только акции «Сбера», но также и бумаги ВТБ и TCS Group. То есть перекладывания средств инвесторов из «Сбера» в бумаги других банков не происходило.

На рынок влияет скопление военных на границе между Россией и Украиной. США и европейские страны боятся, что Россия может напасть на Украину. По причине роста мирового напряжения решили встретиться президенты России и США. Байден на встрече 7 декабря пригрозил санкциями в случае продолжения эскалации конфликта Россией. Какие именно санкции применит Белый дом пока неизвестно. Но в СМИ пишут, что среди санкций: закрытие российским банкам доступа на международный рынок капитала и отключение России от международной банковской системы SWIFT.

На рынок влияет скопление военных на границе между Россией и Украиной. США и европейские страны боятся, что Россия может напасть на Украину. По причине роста мирового напряжения решили встретиться президенты России и США. Байден на встрече 7 декабря пригрозил санкциями в случае продолжения эскалации конфликта Россией. Какие именно санкции применит Белый дом пока неизвестно. Но в СМИ пишут, что среди санкций: закрытие российским банкам доступа на международный рынок капитала и отключение России от международной банковской системы SWIFT.

Также аналитики отмечают, что в данной геополитической ситуации надо уходить в защитные активы. Россия сейчас находится в таком возбужденном состоянии относительно военных конфликтов, что одно неумное действие или провокация на границе могут стоить рынку многих миллиардов капитализации, и логично уходить в защитные активы, которыми банки и госкомпании ни в коем случае не являются, считает Антонов.

По мнению Додонова, именно геополитика стала главной причиной резкого удешевления акций «Сбера», тогда как влияние других факторов если и было, то довольно незначительным.

Также винит политики Роман Блинов, старший аналитик ИК «РУСС-ИНВЕСТ». Он говорит, что волна панических распродаж со стороны глобальных и внутренних инвесторов связана с ожиданием введения нового пакета санкций со стороны США в отношении России.

Инфляция и рост ключевой ставки. В 2021 году Банк России повысил ключевую ставку в сумме на 3,25 п. п. до 7,5% годовых. Глава банка не исключает дальнейшее повышение, так как в стране высокая инфляция и инфляционные ожидания.

Аналитики считают, что инфляция и рост ставок пока не повлияли на банки.

При этом аналитики отмечают, что в будущем инфляция и высокие ставки окажут влияние на банки.

Переоценка «Сбера». Разногласия «Сбера» с «Яндексом» или VK не являлись каким-то сюрпризом для рынка, и «развод» с данными компаниями, на взгляд Додонова, не мог привести к какой-то значимой переоценке банка, да еще так внезапно. «Сбер» и сам весьма успешно строит свою экосистему и развивает нефинансовые бизнесы, отметил аналитик. Выручка в этом сегменте за 9 месяцев 2021 года подскочила в 2,8 раза до 121,7 млрд рублей, что хорошо согласуется со стратегической целью банка, согласно которой среднегодовые темпы роста нефинансовых сервисов в период до 2023 года должны составлять свыше 100% в год.

Продажи нерезидентов. Для того чтобы утверждать, что акции «Сбера» в среду продавали нерезиденты, напуганные риском санкций, нет достаточного количества аргументов, говорит Михаил Шульгин. «Обычка» и «префы» «Сбера» подешевели до минимумов с июля, в то же время котировки ETF Vaneck Vector Russia просели в среду на 1,1% и не сформировали нового локального экстремума, то же касается и котировок ETF iShares MSCI Russia, поясняет аналитик.

Сколько будут стоить акции «Сбера»?

Потенциал падения еще не исчерпан: котировки дойдут до 280 рублей и ниже, график четко указывает на сильный нисходящий тренд, прогнозирует Антонов. Он считает, что оптимистичные заявления менеджмента «Сбербанка» о том, что все в порядке и санкционного давления на рубль не будет, еще больше подливают масла в огонь продаж.

Обыкновенные акции «Сбера» с большой вероятностью уйдут в течение первой половины 2022 года на отметку 270 рублей, и там консолидируются, давая возможность новым инвесторам стать акционерами банка, сказал аналитик.

Блинов считает так: «Мы будем находиться под прессингом внешних факторов и явных угроз, которые будут играть, если не на понижение курса акций ПАО «Сбербанк», то, как минимум, будут тормозить его возвратное движение к отметкам расположенным выше 350 рублей. Есть и позитивный взгляд на текущие цены: при положительном сценарии есть все, пускай и краткосрочные, шансы, на возврат к уровням на отметках 320 – 340 рублей за одну акцию эмитента в этом году, но для этого необходим позитивный настрой и внешние факторы роста всего российского фондового рынка».

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.