За 12 месяцев (TTM)

Опубликовано 23.05.2020 · Обновлено 23.05.2021

Что такое За 12 месяцев (TTM)?

Основы ТТМ

Аналитики используют TTM для анализа широкого спектра финансовых данных, таких как данные баланса, отчеты о прибылях и убытках и денежные потоки. Методология расчета данных TTM может отличаться от одного финансового отчета к другому.

В области исследования акций одни аналитики отчитываются о доходах ежеквартально, а другие – ежегодно. Но инвесторы, которые ищут ежедневную информацию о ценах на акции и другие текущие данные, могут рассматривать TTM как более актуальные меры, поскольку они более актуальны и подвергаются сезонной корректировке.

Большая часть фундаментального анализа включает сравнение измерения с аналогичным измерением в предыдущем периоде, чтобы определить, какой рост был достигнут. Например, хотя компания, которая сообщает о доходах в 1 миллиард долларов, несомненно, впечатляет, это достижение станет еще более заметным, если выручка той же компании увеличится с 500 миллионов долларов до 1 миллиарда долларов за последние 12 месяцев. Это заметное улучшение дает четкое представление о траектории роста компании.

Где найти ТТМ

Статьи в отчете о движении денежных средств (например, оборотный капитал, капитальные затраты и выплаты дивидендов) должны обрабатываться на основе исходного финансового отчета. Например, оборотный капитал формируется из статей баланса, которые усредняются. Однако амортизация вычитается из дохода ежеквартально; поэтому аналитики смотрят на последние четыре квартала, как указано в отчете о прибылях и убытках.

Ключевые моменты

Выручка TTM

TTM Revenue описывает доход, который компания получает за последние 12 месяцев (TTM) бизнеса. Эти данные играют важную роль в определении того, наблюдается ли у компании значительный рост выручки, и могут точно определить, откуда этот рост. Однако эта цифра часто затмевается прибыльностью компании и ее способностью генерировать прибыль до вычета процентов, налогов, износа и амортизации (EBITDA).

TTM Доходность

Доходность TTM, используемая для анализа показателей паевых инвестиционных фондов или биржевых фондов (ETF), относится к проценту дохода, который портфель вернул инвесторам за последние 12 месяцев. Это число рассчитывается путем взятия средневзвешенного значения доходности всех активов, размещенных в фонде, будь то акции, облигации или другие фонды.

Мой метод анализа акций

До того как вложить деньги в акцию я люблю ее хорошенько копнуть. Но прежде чем углубиться в раскопки, я решаю, стоит ли начинать копать. Для этого захожу на сайт Finviz.com, ввожу в поиск тикер или название компании, например, Guess’ Inc. (NYSE:GES) и на открывшейся странице прохожусь по ее профилю и показателям.

На что я смотрю прежде всего? На то, к какой отрасли и к какой стране принадлежит компания. Узнать это можно сразу под графиком (п.1 на рис.1). Как видно, Guess’ Inc. работает в сфере услуг розничной торговли и зарегистрирована в США (Services | Apparel Stores | USA, п.2 на рис.1). Данная информация помогает мне:

Рис.1. Показатели акции компании Guess’ Inc. (GES) на сайте Finviz.com

Другое дело, если акция снижалась в цене: в упавших бумагах бывает скрыт потенциал, но чтобы его распознать, нужно разобраться в причинах падения. О них можно узнать из новостей, размещенных на странице чуть ниже, и по результатам продаж (Sales Q/Q) и прибыли (EPS Q/Q) в квартальном отчете.

Если отчет вышел недавно (его дата видна в поле Earnings, п.3 на рис.1), то дело, скорей всего, именно в нем и нужно смотреть его цифры. С Finviza до данных отчета — всего один клик. Справа вверху над таблицей есть две неприметные ссылки: Financial Highlights и Statements (п.4 на рис.1). Statements дает сводку данных отчетов, а Financial Highlights сравнивает результаты отчета с ожиданиями рынка.

Как видно, у Guess’ Inc. упали продажи и прибыль, что и сказалось на курсе бумаг и на ее ценовых коэффициентах (о каждом из них я подробно пишу в GO Invest). Так как я инвестирую в недооцененные акции, то меня всегда интересует цена. Понять, насколько она высока или низка относительно рынка, мне позволяет анализ стоимостных (ценовых) коэффициентов (п.5 на рис.1). В основном я использую следующие из них:

Но прежде чем я расскажу, как их трактовать, отмечу полезную фишку Finviz — цветовые подсказки. Благодаря ей «читать» показатели значительно легче. Черный цвет означает, что коэффициент в норме; зеленый — что он лучше нормы, красный — что хуже. Наглядно и просто, как я люблю.

Ценовые коэффициенты

На коэффициент P/B я смотрю в последнюю очередь, так как он не отражает способность компании генерировать прибыль. Кроме этого, P/B применим для тех компаний, у которых есть материальные активы (производства, здания, земля), и не подходит для технологичных и сервисных компаний, где основные активы — нематериальные (ПО, патенты, торговые марки).

Финансовые коэффициенты

Для того, чтобы узнать, не перегружен ли бизнес долгами, я смотрю на коэффициент покрытия долгов собственными средствами, он же долг на собственный капитал (Debt/Eq).

Debt/Eq (Долг на собственный капитал) Коэффициент Debt/Eq (п.7 на рис.1) показывает долю заемных средств в собственном капитале, то есть принадлежащем акционерам компании. Debt/Eq = 0,5 можно считать нормой, но чем он ниже, тем лучше. Однако если компания совсем не использует заемные средства, то упускает возможность увеличить отдачу на собственный капитал и снизить налог на прибыль, получив т. н. налоговый щит.

Анализируя значение Debt/Eq, я соотношу его с коэффициентом LT Debt/Eq (п.7 на рис.1). В отличие от Debt/Eq, учитывающего все долги (и краткосрочные, и долгосрочные), LT Debt/Eq отражает только долю длинных долгов. Хорошо, когда долги компании долгосрочные, так она менее уязвима со стороны кредиторов. Но здесь важно учитывать ситуацию на рынке с процентными ставками и вероятность их изменения.

Коэффициенты ликвидности

Для оценки платежеспособности компании я смотрю на коэффициенты ее ликвидности (п.8 на рис.1): они дают мне ответ на вопрос, достаточно ли у бизнеса средств для поддержания своей работы и насколько легко он способен платить по своим обязательствам.

Наиболее консервативную оценку дает коэффициент срочной ликвидности (Quick Ratio), потому как учитывает быстро реализуемые активы (деньги, вложения, дебиторскую задолженность). Quick Ratio ≥ 1 является нормой. При меньшем значении у компании может возникнуть дефицит средств для ведения текущей деятельности.

В отличие от Quick Ratio показатель текущей ликвидности (Current Ratio) учитывает более трудно реализуемые складские запасы. Current Ratio ≥ 2 считается нормой. Current Ratio ★40

Инвестграм. Немного про EPS и P/E.

Справедливая стоимость акции зависит от многих факторов, но скорее всего в первую очередь инвесторов интересует прибыль компании, т. к. зачем покупать бизнес, который не приносит прибыль?

Предлагаю рассмотреть два мультипликатора фундаментального анализа, которые распространены в мире, и несколько способов их применения:

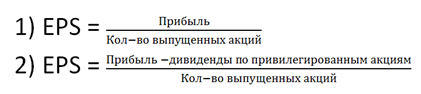

Давайте начнем c EPS. Он показывает, сколько прибыли принадлежит акционеру после того, как компания уплатит все налоги.

Причем правильнее данный показатель смотреть не по конкретной компании, а в сравнении с конкурентами и в процентном выражении. Давайте по порядку.

Например, компания А заработала 500 млн рублей, а компания Б 100 млн рублей. Эти показатели нам ни о чем не расскажут, пока мы не посчитаем, сколько компания заработала нам как акционеру на одну акцию.

Можно посчитать EPS двумя способами:

Второй способ применяется, если у компании соответственно есть привилегированные акции

Это так называемый базовый EPS.

Есть еще определение разводненного EPS и форвардного.

Разводненный EPS — это расчёт средневзвешенного количества акций за анализируемый период.

Считается, что это более правильный расчет, но можно ограничиться и простым расчетом, в любом случае в отчетности компаний по МСФО есть информация про EPS с учетом двух видов прибыли:

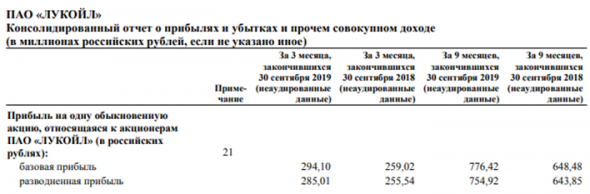

В данном случае представлен отчет Лукойла по МСФО за 3 кв. 2019 года, который вышел вчера и стоит отметить, что он просто рекордный по меркам нефтегазовой отрасли. Компания показала отличные результаты.

Давайте на посчитаем на практике, используя отчет (18 стр)

Чистую прибыль нужно поделить на количество акций = 776.42 рубля. Как в Аптеке.

Просто получив значение 776.42 не понятно хорошо это или плохо, но можно сказать точно, что если компания направит 100% чистой прибыли на дивиденды, мы получим как акционер 776 рублей на одну акцию.

Имея EPS = 776,42 можно понять, какую доходность компания дает на одну акцию относительно чистой прибыли. Как посчитать?

На текущий день стоимость акции Лукойл =

Именно этот показатель (процентный) нужно сравнивать с отраслевыми компаниями. Не рублевое значение, а процентное. Это к вопросу о том, что компания А заработала 500 млн, а компания Б 100 млн. рублей.

Показатель 12,7% говорит нам, что если компания направит 100% чистой прибыли на дивиденды, то купив акцию по текущей цене, мы получим 12 – ую доходность.

Но далеко не все компании выплачивают 100%, мы должны учитывать, что компании роста могут направлять деньги и на развитие бизнеса, и вот тут в игру вступает в игру второй коэффициент фундаментального анализа, который отвечает за окупаемость инвестиций.

P/E помогает определить, что кроется за абсолютными значениями.

P/E – говорит нам о том, что если компания при текущей прибыли будет направлять 100% чистой прибыли на дивиденды, то… она окупится за столько то лет. Но опять же не всегда следует ориентироваться на дивиденды. Компания может вкладывать прибыль в свое развитие и это также может отразиться с позитивом на ее будущей стоимости.

На примере Лукойла можно посчитать P/E. Я считаю, что лучше использовать годовую отчетность, но век больших скоростей и высоких технологий заставляет смотреть еще и квартальную отчетность.

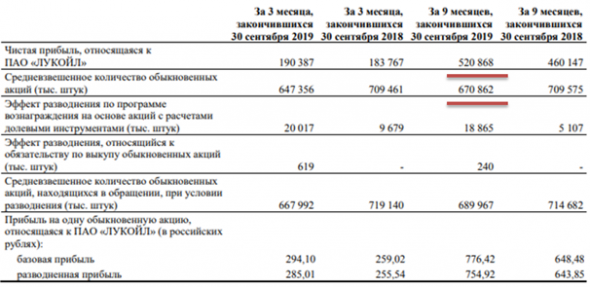

Итак, расчеты для Лукойла (отчет 3 кв. 2019 года)

Капитализация компании = кол во акций * цена 1 акции = 670 862 * 6100 = 4 092 258 200 рублей (не считайте знаки – это триллионы). Капитализация может меняться ежесекундно, поэтому округлим до 4, 100 000 000 рублей

Далее нам потребуется прибыль – 520 868

P/E=4 100 000/520 868= 7.8 (почти 8 лет). В расчете указана капитализация в миллионах, т к прибыль в отчете в миллиардах (просто убраны лишние нули).

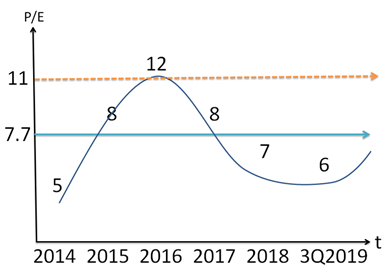

P/E сам по себе бесполезен, есть несколько интерпретаций данного показателя, попробую их отобразить на графике:

Можно считать по разному, смотреть P/E по отрасли или по конкретной компании.

В данном случае представлены исторические значения P/E по Лукойлу. Значения округлены, среднее получается порядка 7,7 лет. О чем говорит показатель 6 лет по итогам 3Q2019, о том, что цена компании по меркам среднего значения и в целом P/E России недооценена.

В России P/E исторически имеет значение порядка 8-10 лет, на текущий день по нефтегазовому сектору порядка 11 лет.

Зная среднее значение компании или отрасли мы можем посчитать справедливую стоимость акции.

В данной статье предлагается взять среднее значение по отрасли = 11 лет.

Справедливая стоимость Лукойла = P/E*EPS = 11*776.42=

8540 рублей. Данное значение может показаться завышенным, опять же. Этот результат посчитан относительно данных цифр.

P/E = 11 – это среднее значение по отрасли, можно брать нижние или верхние границы значений по отрасли и будущий EPS по акции.

Все расчеты, разумеется, относительны, и могут отличаться друг от друга подстановкой иных значений как P/E, так и EPS. Потому что есть считать стоимость Лукойла исходя из того того, во что мы вкладываем деньги – в капитал (P/B), что не совсем корректно, получится, что Лукойл торгуется у своих значений. P/B =

1. Стоит отметить, что в расчетах также не учитывалась дивидендная политика компании.

Универсальных расчетов для оценки бизнеса, к сожалению, не существует. Предложен лишь один из вариантов. И даже EPS не является исключением из этого правила, не взирая на то, что он может показать более объективную картинку, чем просто оценка чистой прибыли эмитента.

Спасибо за внимание!

Данная информация не является индивидуальной инвестиционной рекомендацией, а также не учитывает ваш риск-профиль как инвестора.

Что такое доход на акцию ttm

Не так давно скринер акций от Google (скринер – сервис для отбора акций по заданным параметрам), являющийся, на мой взгляд, самым лучшим скринером для отбора российских акций, приказал долго жить. Инвесторы, пользующиеся этим скринером, забили тревогу – как теперь быть без привычного инструмента для работы на фондовой бирже?! Инвесторы обратились ко мне с этим вопросом, и я решил им помочь. Сегодня я расскажу, как пользоваться скринером акций на Investing.com на примере своей методики отбора недооцененных акций. Насколько я знаю, многие мои читатели применяют эту методику в своей торговле.

Выбираем акции

Итак, открывай скринер по ссылке – ru.investing.com/stock-screener/

На момент публикации статьи доступно 284 акции.

Для того, чтобы отобрать недооцененные акции, добавь следующие критерии:

Как видишь, осталось только 153 акции. Полагаю, это связано с тем, что по другим акциям нет каких-либо данных. А раз по ним нет каких-либо данных, то мы с ними иметь дело не будем.

Теперь выставляй следующие настройки:

Цена/доход – до 15. Справедливым считается значение от 15 до 20. Если показатель больше 20, акция считается переоцененной. Если меньше 15 – недооцененной.

Прибыль на акцию – от 10. Акции – рисковый инструмент, поэтому показатель прибыли по ним должен быть больше ставок по банковским депозитам и больше доходности облигаций.

Коэффициент цена/объём продаж (ТТМ) – до 1. Переоцененными акциями считаются акции, у которых этот коэффициент выше 2.

Коэффициент цена/балансовая стоимость (MRQ) – до 2. Справедливым считается значение от 1 до 5. Если больше 5 – акция переоценена. А если меньше 1, то недооценена.

Валовая прибыль (ТТМ) – от 0.

Операционная маржа (ТТМ) – от 0.

Коэффициент общей суммы задолженности к акционерному капиталу – до 50. Чем меньше этот показатель – тем меньше вероятность банкротства компании.

В случае со скринером от Google мы добавляли ещё дивиденды, но здесь мы этого делать не будем, так как само по себе добавление этого критерия уже отсеивает большое количество акций. Вероятно, скринер от Investing.com при добавлении этого критерия просто отсеивает компании, не платящие дивиденды.

По данным настройкам скринер выдал мне 20 бумаг.

В принципе, все эти акции можно считать недооцененными на данный момент. Но если 20 бумаг тебе многовато, и ты хочешь выбрать самые недооцененные из недооцененных, ужесточай параметры на 10%. То есть:

Цена/доход – до 13.5.

Прибыль на акцию – от 11.

Коэффициент цена/объём продаж (ТТМ) – до 0.9.

Коэффициент цена/балансовая стоимость (MRQ) – до 1.8.

Валовая прибыль (ТТМ) – оставляй от 0.

Операционная маржа (ТТМ) – оставляй от 0.

Коэффициент общей суммы задолженности к акционерному капиталу – до 45.

Всё равно многовато. Ужесточай ещё на 10% от изначальных параметров.

Цена/доход – до 12.

Прибыль на акцию – от 12.

Коэффициент цена/объём продаж (ТТМ) – до 0.8.

Коэффициент цена/балансовая стоимость (MRQ) – до 1.6.

Валовая прибыль (ТТМ) – оставляй от 0.

Операционная маржа (ТТМ) – оставляй от 0.

Коэффициент общей суммы задолженности к акционерному капиталу – до 40.

Осталось 13 бумаг. Но давай посмотрим, что это за бумаги.

Газпром, ЛУКОЙЛ, Славнефть-Мегионнефтегаз (обычные и привилегированные), Варьеганнефтегаз (обычные и привилегированные), Газпром Ростов-на-Дону – это всё компании из нефтегазового сектора. Из них желательно сделать выбор в пользу одной-двух компаний, чем мы займёмся позже.

Из компаний, не входящих в нефтегазовый сектор остаётся Нижнекамскнефтехим (обычные и привилегированные), Лензолото (обычные и привилегированные), Уральская Кузница и Донской Завод Радиодеталей. Все компании из разных отраслей, поэтому можно брать всех. Но давай для начала определимся, достаточно ли ликвидны эти акции для нашего портфеля. Для этого я придумал следующую формулу – если объём помноженный на цену превышает сумму, на которую мы собираемся закупить данные акции в 2 и более раза – то можно считать, что акции прошли фильтр ликвидности.

Допустим, на все акции у тебя есть 250 000 рублей. И ты хочешь взять на них 5 различных бумаг равными долями, то есть, примерно, по 50 тысяч на акции каждого эмитента. Тогда, для прохождения нашего фильтра ликвидности, объём торгов по данным акциям должен составлять не менее 50 000 * 2 = 100 000 рублей. Проверяем:

Нижнекамскнефтехим 51.6 * 11 800 = 608 880

Нижнекамскнефтехим ап 24 * 73 800 = 1 771 200

Лензолото 7 250 * 49 = 355 250

Лензолото ап 3 860 * 13 = 50 180

Уральская Кузница 6 300 * 23 = 144 900

Донской Завод Радиодеталей 1 900 * 126 = 239 400

Все акции, кроме привилегированных акций Лензолота прошли фильтр ликвидности.

Теперь нужно выбрать между обычными и привилегированными акциями Нижнекамскнефтехима.

Если добавить в таблицу отображение коэффициентов, по которым мы сравниваем между собой акции (для их отображения, нужно нажать на значок настроек в верхнем правом углу таблицы и поставить галочки, как на картинке ниже), то мы увидим, что все коэффициенты по обычным и привилегированным акциям совпадают.

Хм… Не знаю, как такое возможно, ну да ладно. В таком случае, берём более ликвидные акции. Из расчётов ликвидности, который мы делали выше, видно, что привилегированные акции Нижнекамскнефтехима более ликвидны.

Теперь давай выбирать одну из нефтегазовых компаний.

Ужесточай фильтр ещё на 10% от изначальных параметров.

Цена/доход – до 10.5.

Прибыль на акцию – от 13.

Коэффициент цена/объём продаж (ТТМ) – до 0.7.

Коэффициент цена/балансовая стоимость (MRQ) – до 1.4.

Валовая прибыль (ТТМ) – оставляй от 0.

Операционная маржа (ТТМ) – оставляй от 0.

Коэффициент общей суммы задолженности к акционерному капиталу – до 35.

Да что же такое?! Всё равно остались те же 13 акций. Это хорошо, ведь чем больше таких ужесточений фильтра пройдут акции, тем они являются более недооцененными.

Ужесточай ещё на 10%.

Цена/доход – до 9.

Прибыль на акцию – от 14.

Коэффициент цена/объём продаж (ТТМ) – до 0.6.

Коэффициент цена/балансовая стоимость (MRQ) – до 1.2.

Валовая прибыль (ТТМ) – оставляй от 0.

Операционная маржа (ТТМ) – оставляй от 0.

Коэффициент общей суммы задолженности к акционерному капиталу – до 30.

Ужесточай ещё на 10%.

Цена/доход – до 7.5.

Прибыль на акцию – от 15.

Коэффициент цена/объём продаж (ТТМ) – до 0.5.

Коэффициент цена/балансовая стоимость (MRQ) – до 1.

Валовая прибыль (ТТМ) – оставляй от 0.

Операционная маржа (ТТМ) – оставляй от 0.

Коэффициент общей суммы задолженности к акционерному капиталу – до 25.

Осталось 2 бумаги. Одну мы уже взяли, а вторая как раз из нефтегазового сектора – Газпром Ростов-на-Дону.

Проверим Газпром Ростов-на-Дону на ликвидность:

14 000 * 38 = 532 000

Проходит фильтр ликвидности, берём.

Однако, может случиться так, что после очередного ужесточения параметров все рассматриваемые акции не пройдут фильтр. Тогда откатываем параметры назад и применяем метод прямого сравнения или, проще говоря, «метод плюсиков».

Для начала добавь нужные критерии для отображения в таблице. Для этого жми на значок настроек в верхнем правом углу таблицы и ставь галочки, как на картинке.

Жми «Применить».

Теперь по очереди нажимай на сортировку акций по следующим критериям вверху таблицы (в скобках указаны международные обозначения этих коэффициентов): Цена/доход (P/E), Прибыль на акцию (ROE), Коэффициент цена/объём продаж (P/S), Коэффициент цена/балансовая стоимость (P/B), Коэффициент общей суммы задолженности к акционерному капиталу (D/E).

В данном случае мы смотрим только на акции нефтегазового сектора. После сортировки по определённому критерию, ставим плюсики двум компаниям с лучшими коэффициентами. Далее переходим к следующему критерию и т.д.

Вот что получается в нашем случае:

| Акции | P/E | ROE | P/S | P/B | D/E | Итого плюсов |

| Газпром Ростов-на-Дону | + | + | + | + | 4 | |

| Газпром | + | + | 2 | |||

| ЛУКОЙЛ | + | + | 2 | |||

| Варьеганнефтегаз | + | 1 | ||||

| Славнефть-МНГ | + | 1 |

Как видишь, «метод плюсиков» также указал нам на Газпром Ростов-на-Дону.

Итак, для покупки мы отобрали следующие акции:

Донской Завод Радиодеталей

Теперь можешь переходить непосредственно к покупке акций.

Заключение

Используя мою методику на скринере акций от Investing.com мы с тобой на примере отобрали 5 самых недооцененных на данный момент акций из разных отраслей промышленности.

Эта статья призвана, прежде всего, показать возможности скринера от Investing.com для отбора акций по моей методике.

Для лучшего понимания методики отбора недооцененных акций, рекомендую ознакомиться со статьёй, в которой я излагаю её суть на примере со скринером от Google.