Что такое P/E и как его использовать для оценки акций

Содержание статьи

👋 Тему для этого поста подсказал один из наших читателей!

Если вы хотели бы увидеть здесь статью на определенную тему, связанную с инвестициями и трейдингом, то сообщите нам об этом через форму в конце поста.👇

Наиболее интересные предложения мы обязательно опубликуем в течение ближайшего месяца.

Что такое P/E?

Как рассчитывается P/E?

P (Price) – это капитализация компании или, по-другому, биржевая стоимость компании. Рассчитывается капитализация путём умножения цены одной акции компании на количество всех её акций в обороте.

E (Earnings) – это чистая прибыль компании за отчётный период. Как правило, для расчёта используют данные за последний календарный год. Также, в некоторых случаях используют прогнозируемую прибыль, которую компания получит в будущем, или же скользящую прибыль. При этом стоит учитывать, что иногда показатель завышают для увеличения привлекательности компании, а по факту прибыль может снизиться. Проще говоря, по сути P/E говорит нам о том, за сколько времени окупятся наши инвестиции.

Чем ниже значение показателя, тем быстрее окупятся инвестиции в компанию.

Однако не всё так просто, как кажется на первый взгляд. Низкое значение мультипликатора говорит о том, что компания недооценена, и её акции будут двигаться к справедливой стоимости, а это доход инвестора в долгосрочной перспективе. В то же время низкое значение показателя может говорить о негативном фоне или серьёзных проблемах у компании.

Завышенное значение мультипликатора P/E (выше среднего по рынку) говорит о переоценённости копании, и есть вероятность, что инвестиции в неё не окупятся в среднесрочной и долгосрочной перспективе.

3 способа расчёта коэффициента P/E

Существует три способа расчёта мультипликатора:

Пример расчета мультипликатора P/E

Годовой P/E: в новом 2021 году произвели расчёт показателя, основываясь на прибыли и стоимости акций за предыдущий, 2020 год.

Скользящий P/E: в конце первого квартала 2021 года формируется P/E, в расчёт которого берутся три последних квартала 2020 года и первый квартал 2021 года.

Форвардный P/E: в начале четвёртого квартала 2021 года делается прогноз по величине P/E. Использовать показатели за четвёртый квартал прошлого года необъективно по причине изменения рыночных условий. Основываясь на предварительных прогнозах и отчётах, мультипликатор рассчитывают на следующий квартал. Расчёт будет условный, но позволит увидеть картину развития компании в перспективе и сделать прогноз.

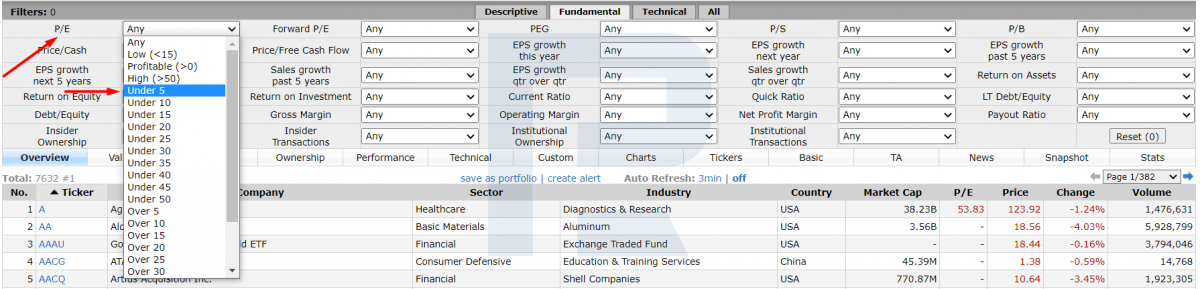

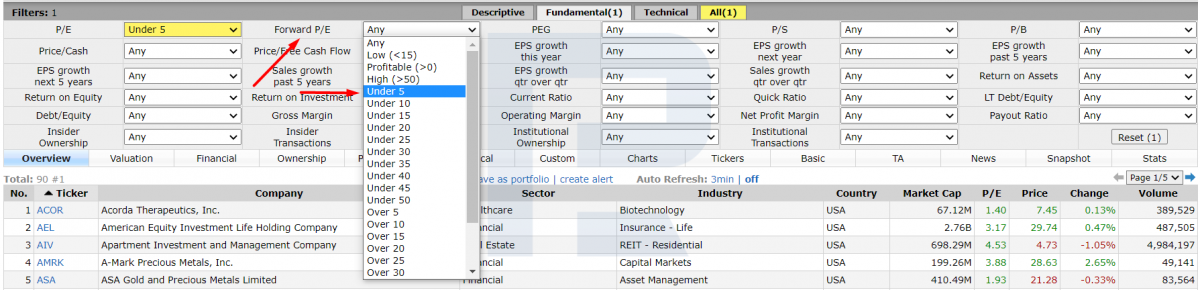

Пример расчета мультипликатора P/E на Finviz.com

Пример расчета мультипликатора P/E на Finviz.com  Пример расчета мультипликатора P/E на Finviz.com

Пример расчета мультипликатора P/E на Finviz.com

Как использовать мультипликатор?

Для понимания окупаемости инвестиций в конкретную компанию, просто знать её показатель P/E недостаточно. Необходимо также сравнить его с другими коэффициентами, а именно:

В связи с развитием компьютерных технологий и интернета, у инвестора отпадала необходимость самостоятельно рассчитывать показатель P/E. На популярных ресурсах об акциях и фондовом рынке этот показатель уже рассчитан и доступен для анализа и сравнения.

В скринере можно указать период для расчёта P/E, который инвестор считает подходящим (например, до 5 лет), и проанализировать полученные данные.

Плюсы и минусы коэффициента P/E

Если среднеотраслевой показатель P/E равен 15, а у выбранной вами компании он равен 10, то у компании присутствует запас роста. И наоборот, если в среднем по отрасли P/E равен 15, а у компании P/E составляет 25, то вероятность роста снижается.

Для американского рынка нормальным показателем P/E считается значение до 15-20. Расчёт показателя P/E считается условным, так как прибыль и рыночная стоимость постоянно меняется как в положительную, так и в отрицательную сторону.

Заключение

Учитывать только показатель P/E для отбора акций некорректно, но он играет в этом выборе немаловажную роль. Полноценный, правильный выбор акций требует оценку многих других параметров.

Нужно также иметь ввиду, что показатель P/E отличается не только по секторам деятельности компаний, но и по странам. Для американского рынка присущ более консервативный подход к инвестированию, поэтому средние по рынку P/E будут высокими. Здесь инвесторы готовы ждать 15-20 лет, пока инвестиции окупятся.

В отборе акций применяется не только показатель P/E, немаловажным критерием для отбора выступают: дивидендная доходность, объёмы торгов за торговую сессию, рекомендации аналитиков, инсайдерские сделки и капитализация. В следующих статьях разберём эти показатели подробнее.

Максим Артёмов

Работает на рынке Forex с 2009 года, торгует также на фондовом рынке. Регулярно принимает участие в вебинарах RoboForex, рассчитанных на клиентов с любым уровнем торгового опыта.

Коэффициент P/E простыми словами.

Значение цена — чистая прибыль позволяет быстро сравнить несколько абсолютно разных по капитализации компаний и сделать правильный выбор в пользу тех, которые в данный момент наиболее выгодные с точки зрения доходности.

Допустим у вас есть деньги и вы хотите купить квартиру (или несколько) для сдачи в аренду. Есть вариант квартиры с большой площадью стоимостью 100 000 долларов. Также можно на эти деньги купить 2 квартиры поменьше, по 50 тысяч каждая. Что же выбрать?

Исходя из этих данных получаем:

p/e большой квартиры будет равен 16,6 (100 000$ / (500$ х 12 мес.)

p/e маленькой квартиры будет равен 13,8 (50 000$ / (300$ х 12 мес.)

Исходя из полученного значения цена / чистая прибыль получаем, что покупка 2-х квартир более выгодное вложение. Ведь их срок окупаемости почти на 3 года меньше.

Соответственно обратное их p/e или доходность будет составлять 6% и 7,2%.

Тот же самый критерий можно применить и к оценке компаний. Возьмем самую популярную компанию Газпром. Стоимость самой компании (капитализация) составляет примерно 5423 миллиардов рублей, а сама компания заработала 1620 миллиардов чистой прибыли. В таком случае получаем:

P/E = 3,3 (5423 млрд. / 1620 млрд.)

Если вы купите всю компанию целиком, то сможете вернуть все потраченные деньги через 3,3 года. Конечно при условии, что норма прибыли не изменится.

Но так как вы скорее всего таких денег не имеете, то вам по карману купить только часть акций. Но прибыль, приходящаяся на одну акцию будет в той же пропорции, что и у всей компании. Поэтому P/E вашей инвестиции также будет 3,3.

Для компаний, акции которых торгуются на бирже, значение P/E будет зависеть от их котировок и нормы прибыли. Когда на рынке преобладает оптимизм — это толкает значение P/E вверх. Если пессимизм коэффициент цена — прибыль падает.

За последние 40 лет средний P/E акций, входящих в индекс S&P 500 составлял примерно 18. Причем в этот период наблюдались достаточно сильные отклонения как вверх так и вниз от среднего значения. Диапазон колебаний составлял от 10 до 35. Только на основании этих данных уже можно делать определенные выводы о дальнейших перспективах. Если значение выше 20 — это не самое лучшее время для покупки. А если соотношение цена прибыль достигает экстремальных значений 30-35 — самое время уходит с рынка и продавать все акции, так как идет явная переоцененность стоимости компаний.

Обычно высокие цены на акции обусловлены повышенными ожиданиями инвесторов роста доходов компании в будущем. В расчет берется бурный рост экономики, различные технологические изобретения, способные дать толчок компании. Конечно, это может повлиять на повышение прибыли, но на достаточно коротком интервале времени. Как правило, на долгосрочном периоде, размеры прибыли не сильно меняются. Поэтому излишний оптимизм по поводу роста дохода не оправдан.

Яркий пример опасности покупки акций при высоком P/E наблюдался в начале 2000-х в США во время бума IT-компаний. Все верили в то, что интернет-компании перевернут мир и их доходы будут со временем только расти. В то время котировки акций Yahoo достигали на бирже 100 долларов. При том, что прибыль на акцию составляла всего 12 центов. Коэффициент цена прибыль при этом составлял немыслимое число — 800. Это значило, чтобы окупить свои вложения при сохранении текущей прибыли нужно ждать 800 лет.

Конечно, никто не думал про это. Все считали, что компания будет наращивать прибыль, удваивая или утраивая ее с каждым годом. Но чуда не произошло. И вскоре котировки упали более чем в 20 раз.

Особенности использования P/E

Коэффициент позволяет практически на лету сравнивать компании, имеющие разные обороты, доходность, стоимость. Но следует понимать, что значение цена прибыль не дает полной картины и дополнительно у него есть ряд недостатков и особенностей, которые нужно учитывать проводя сравнительный анализ.

Вариантов как всегда несколько. Выбирайте понравившийся в зависимости от того, где вы торгуете и какие критерии отбора вам нужны.

Инвестграм. Немного про EPS и P/E.

Справедливая стоимость акции зависит от многих факторов, но скорее всего в первую очередь инвесторов интересует прибыль компании, т. к. зачем покупать бизнес, который не приносит прибыль?

Предлагаю рассмотреть два мультипликатора фундаментального анализа, которые распространены в мире, и несколько способов их применения:

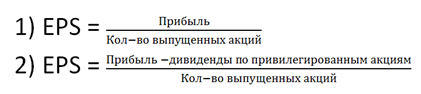

Давайте начнем c EPS. Он показывает, сколько прибыли принадлежит акционеру после того, как компания уплатит все налоги.

Причем правильнее данный показатель смотреть не по конкретной компании, а в сравнении с конкурентами и в процентном выражении. Давайте по порядку.

Например, компания А заработала 500 млн рублей, а компания Б 100 млн рублей. Эти показатели нам ни о чем не расскажут, пока мы не посчитаем, сколько компания заработала нам как акционеру на одну акцию.

Можно посчитать EPS двумя способами:

Второй способ применяется, если у компании соответственно есть привилегированные акции

Это так называемый базовый EPS.

Есть еще определение разводненного EPS и форвардного.

Разводненный EPS — это расчёт средневзвешенного количества акций за анализируемый период.

Считается, что это более правильный расчет, но можно ограничиться и простым расчетом, в любом случае в отчетности компаний по МСФО есть информация про EPS с учетом двух видов прибыли:

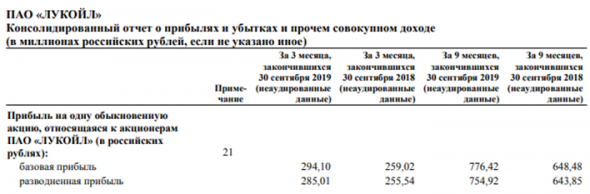

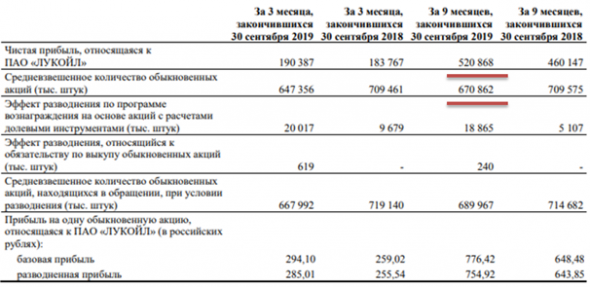

В данном случае представлен отчет Лукойла по МСФО за 3 кв. 2019 года, который вышел вчера и стоит отметить, что он просто рекордный по меркам нефтегазовой отрасли. Компания показала отличные результаты.

Давайте на посчитаем на практике, используя отчет (18 стр)

Чистую прибыль нужно поделить на количество акций = 776.42 рубля. Как в Аптеке.

Просто получив значение 776.42 не понятно хорошо это или плохо, но можно сказать точно, что если компания направит 100% чистой прибыли на дивиденды, мы получим как акционер 776 рублей на одну акцию.

Имея EPS = 776,42 можно понять, какую доходность компания дает на одну акцию относительно чистой прибыли. Как посчитать?

На текущий день стоимость акции Лукойл =

Именно этот показатель (процентный) нужно сравнивать с отраслевыми компаниями. Не рублевое значение, а процентное. Это к вопросу о том, что компания А заработала 500 млн, а компания Б 100 млн. рублей.

Показатель 12,7% говорит нам, что если компания направит 100% чистой прибыли на дивиденды, то купив акцию по текущей цене, мы получим 12 – ую доходность.

Но далеко не все компании выплачивают 100%, мы должны учитывать, что компании роста могут направлять деньги и на развитие бизнеса, и вот тут в игру вступает в игру второй коэффициент фундаментального анализа, который отвечает за окупаемость инвестиций.

P/E помогает определить, что кроется за абсолютными значениями.

P/E – говорит нам о том, что если компания при текущей прибыли будет направлять 100% чистой прибыли на дивиденды, то… она окупится за столько то лет. Но опять же не всегда следует ориентироваться на дивиденды. Компания может вкладывать прибыль в свое развитие и это также может отразиться с позитивом на ее будущей стоимости.

На примере Лукойла можно посчитать P/E. Я считаю, что лучше использовать годовую отчетность, но век больших скоростей и высоких технологий заставляет смотреть еще и квартальную отчетность.

Итак, расчеты для Лукойла (отчет 3 кв. 2019 года)

Капитализация компании = кол во акций * цена 1 акции = 670 862 * 6100 = 4 092 258 200 рублей (не считайте знаки – это триллионы). Капитализация может меняться ежесекундно, поэтому округлим до 4, 100 000 000 рублей

Далее нам потребуется прибыль – 520 868

P/E=4 100 000/520 868= 7.8 (почти 8 лет). В расчете указана капитализация в миллионах, т к прибыль в отчете в миллиардах (просто убраны лишние нули).

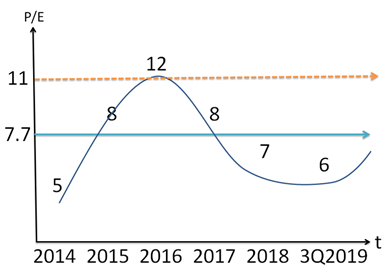

P/E сам по себе бесполезен, есть несколько интерпретаций данного показателя, попробую их отобразить на графике:

Можно считать по разному, смотреть P/E по отрасли или по конкретной компании.

В данном случае представлены исторические значения P/E по Лукойлу. Значения округлены, среднее получается порядка 7,7 лет. О чем говорит показатель 6 лет по итогам 3Q2019, о том, что цена компании по меркам среднего значения и в целом P/E России недооценена.

В России P/E исторически имеет значение порядка 8-10 лет, на текущий день по нефтегазовому сектору порядка 11 лет.

Зная среднее значение компании или отрасли мы можем посчитать справедливую стоимость акции.

В данной статье предлагается взять среднее значение по отрасли = 11 лет.

Справедливая стоимость Лукойла = P/E*EPS = 11*776.42=

8540 рублей. Данное значение может показаться завышенным, опять же. Этот результат посчитан относительно данных цифр.

P/E = 11 – это среднее значение по отрасли, можно брать нижние или верхние границы значений по отрасли и будущий EPS по акции.

Все расчеты, разумеется, относительны, и могут отличаться друг от друга подстановкой иных значений как P/E, так и EPS. Потому что есть считать стоимость Лукойла исходя из того того, во что мы вкладываем деньги – в капитал (P/B), что не совсем корректно, получится, что Лукойл торгуется у своих значений. P/B =

1. Стоит отметить, что в расчетах также не учитывалась дивидендная политика компании.

Универсальных расчетов для оценки бизнеса, к сожалению, не существует. Предложен лишь один из вариантов. И даже EPS не является исключением из этого правила, не взирая на то, что он может показать более объективную картинку, чем просто оценка чистой прибыли эмитента.

Спасибо за внимание!

Данная информация не является индивидуальной инвестиционной рекомендацией, а также не учитывает ваш риск-профиль как инвестора.

Коэффициент P/E — как рассчитать и использовать в торговле

При анализе макроэкономических показателях компании обязательным элементом считается показатель P/E. Он помогает определить привлекательность (рентабельность) актива при инвестировании. В данном материале мы подробно и на понятном языке рассмотрим этот коэффициент. Дочитайте статью до конца, чтобы разбираться во всех аспектах и нюансах этого мультипликатора.

1. Что такое показатель P/E простыми словами

Благодаря коэффициенту P/E инвесторы могут косвенно понять справедливую стоимость компании, а точнее насколько недооценены или переоценены её акции. Для расчёта существует две формулы, которые дают одинаковый результат.

EPS (Earnings per share) — это прибыль на одну акцию. Рассчитывается по следующей формуле:

Считается, что малые значения показателя говорят о дешевизне акций, а большие о дороговизне. Однако не всё так просто. Чуть ниже мы поговорим об этих нюансах и реальных вариантах использования P/E для инвесторов.

Обратное значение P/E (E/P) показывает годовую доходность в процентах, которую получают акционеры.

Например, если P/E = 7, то это означает, что вложенные деньги полностью окупятся через 7 лет при сохранении текущей доходности фирмы. Можно подсчитать, что фактическая доходность составляет 14,3% годовых (E/P = 1/0.07 = 14,3).

Среднее значение коэффициента P/E для российских компаний составляет 6-8. Для американского рынка он значительно выше 18-25. Поэтому часто можно услышать в СМИ о недооцененности наших компаний, о том, что сейчас самое время для инвестиций в акции. Время идёт, а ситуация с низкими коэффициентами пока не изменяется.

Показатель P/E учитывает тот факт, чтобы вся прибыль компании будет направляться на выплату дивидендов. Но такое даже теоретически невозможно, поскольку есть различные расходы на модернизацию, амортизацию, расширение, операционные расходы (CAPEX и OPEX) и прочее.

Стоит заметить, что P/E важен только для инвесторов. Трейдеры никогда не ориентируется на него, поскольку они зарабатывают на краткосрочных колебаниях, которые нельзя предсказать ориентируясь на этот показатель.

2. Виды P/E: скользящий, приведённый, прогнозный и PEG

Существуют несколько подходов к анализу и расчёту мультипликатора P/E. Выделяют следующие его виды:

3. Как использовать P/E для оценки инвестиций в акции

1 Для объективной оценки рассчитывают 4 коэффициента P/E :

Только таким подходом можно получить реальные статистические данные для анализа и дальнейшего принятия решения. Нельзя по одному значению P/E принять решение о реальной стоимость. Возможно в этой отрасли есть другие компании с ещё меньшим значением.

При таком подходе стоит оценивать лишь межотраслевые компании. К примеру, IT-сектор будет иметь средние значения в районе 20-50, а сырьевой 3-6. И это будет считаться нормой.

Почему нормы для каждого сектора разные? Дело в том, что сырьевые компании мало перспективны в плане наращивания прибылей. Как правило, это «гиганты» (например, Газпром) и лидеры поставок. Они при всем желании не смогут увеличить быстро поставки.

Плюс к тому же сырьевой сектор сильно зависят от валютных колебаний и стоимости ресурсов. В 2014-2015 гг. нефть упала в 4 раза и многие компании испытали проблемы. Хотя это стабильный бизнес с небольшим доходом, но в конечном итоге все инвесторы понесли потери за эти два года.

Другое дело IT-компании. Это молодые фирмы, которые быстро растут и развиваются. Их прибыли стремительно растут и им есть куда расти и развиваться. Возьмем для примера «Яндекс» (YANDEX). Его показатель P/E составляет 60, что говорит о сильной переоцененности при классической интерпретации. Но посмотрите на это с другой стороны, что она делает для своего развития.

Изначально Яндекс был поисковой системой и почтой, а его основной доход шел с контекстной рекламы. Со временем появились другие функции: Такси, Маркет, Еда, Путешествия, Диск, Музыка, Переводчик, Толока и т.д. Компания превратилась в крупнейшего интернет-агрегатора, который расширяется на новых интернет-рынках.

В данном случае, такая большая разница может быть обусловлена тем, что у первой компании есть огромные проблемы. Они могут связаны с чем угодно (долги, падение продаж, санкции, отсутствие инвестиций, потеря ключевых кадров). А второй компании даётся куда большее доверие со стороны инвесторов, а значит в краткосрочной перспективе (скажем на год) она может вырасти ещё.

Известные инвесторы Бенджамин Грэм и Джон Нефф всегда покупали лишь недооценённые акции (они ориентировались на долгосрочные вложения). В то же время, они говорили, что на бычьем рынке, скорее всего, будут расти быстрее компании с высокими P/E, чем с низкими.

Текущая доходность по облигациям ОФЗ может быть очень привлекательна для инвестирования, если каких-то больших ростов по рынку акций не ожидается. Если текущая ставка к погашению краткосрочной ценной бумаги составляет 11% (мы получаем их с гарантией), то смысл делать инвестиции в акции ради 12%? Ведь мы можем заработать меньше или вовсе уйти в минус.

Объективная оценка текущей безрисковой доходности по гособлигациям поможет инвестору принять здравое решение. Чтобы найти P/E по ОФЗ нужно разделить число «100» на её доходность. Например, P/E = 100/11 = 9.09 (в случае 11% годовых).

4. Критика или минусы использования P/E

Давайте перечислим по пунктам какие можно выделить минусы при анализе компаний опираясь на P/E.

1 Коэффициент может быть искажен по нескольким причинам. Существует два типа отчётности: МСФО и РСБУ. В зависимости от того по какому типу берутся данные в расчёт, итоговое значение P/E может разниться.

Помимо этого, могут быть ещё и «махинации» внутри компании. Бухгалтерские учёты можно немного корректировать, улучшая показатели. Например, не учитывать какие-то расходы, но при этом разовые поступления включать в прибыль, хотя это не правильно.

Уоррен Баффет использовал для анализа только истинный денежный поток компании (чистая прибыль плюс безналичные взносы на износ и амортизацию за вычетом капитальных расходов). Он говорил, что только такой подход может говорить об истинной прибыли деятельности фирмы.

2 Невозможно оценить P/E для молодых компаний или же тех, у кого нет прибыли. Их показатели могут сильно колебаться от квартала к кварталу. Поэтому имеет смысл использовать этот вид анализ лишь для больших и устойчивых компаний.

3 Не учитывается задолженность компании. Лучше использовать показатели мультипликаторов EV/EBITDA, Долг/EBITDA и EV/Свободный денежный поток при анализе привлекательности компаний, которые показывают закредитованность относительно прибыли.

Несмотря на все негативные стороны P/E, он остается одним из ключевых показателей при оценке инвестиционных идей. Думаю, что во многом это связано с простотой его расчёта. Его часто используют для сравнения и принятия решений крупные фонды (ПИФы). Многие имеют даже правила для отбора активов, которые имеют заданные рамки показателя (обычно это диапазон от 10 до 20).

Помимо этого мультипликатора ещё широкой популярностью пользуются показатели:

А также показатели рентабельности:

5. Пример использования P/E в бум доткомов

В 2000-ых годах возник «пузырь доткомов». Акции компаний связанных с интернетом стремительно росли, не имея практически никаких прибылей. Всё упиралось лишь в отдаленных перспективах сверхприбылей. Такой оптимизм привёл к ажиотажному росту.

В пике роста коэффициент P/E доткомов достигал значения 100-1000. Не смотря на такой «бум» инвесторы все равно несли деньги в эту отрасль.

Однако ажиотаж закончился и все сильно переоцененные компании быстро «сдулись» в цене, а некоторые и вовсе обанкротились.

Разумные инвесторы бы не потеряли деньги на том кризисе, поскольку они бы никогда не купили бизнесы с пустым балансом и высокими P/E.

Смотрите также видео про «Как посчитать коэффициент Цена-Прибыль. Что такое P/E»:

Мультипликатор P/E. Преимущества, недостатки, как его использовать

В отчетах аналитиков частенько упоминаются рыночные мультипликаторы. Наиболее известным из них считается P/E.

Речь идет о соотношении капитализация/прибыль. Некоторые считают его «священным Граалем», другие указывают на недостатки этого показателя. Истина где-то посередине.

Как и любой другой мультипликатор, P/E необходимо правильно использовать, а ситуацию полезно оценивать в комплексе, не полагаясь на один единственный показатель.

Для чего нужны мультипликаторы

Речь идет о фундаментальном анализе, точнее сравнительной оценке. Оценку эту принято считать «быстрой и грубой», она способна дать мгновенную, хотя и менее точную по сравнению со сложными моделями дисконтирования денежных потоков картину действительности: показать насколько акций недооценена/переоценена по сравнению с конкурентами.

Представьте такую ситуацию. Вы сравниваете два публичных предприятия. У них схожий бизнес, капитализация и финансовые показатели, но разное число акций. Как результат, цена одной акции в двух случаях может заметно отличаться. Значит ли это, что одна бумага реально дешевле или лучше/привлекательней другой?

Не факт. Для получения более объективной картины необходимо привести две компании к единому знаменателю. Точнее, сопоставить стоимость предприятия с его финансовыми показателями (доходами и т.д.). Такой подход позволит избавиться от эффекта разного числа акций в обращении, позволив найти реальные расхождения в ценообразовании активов.

Это и есть сравнительная оценка или оценка по мультипликаторам. Под рыночными мультипликаторами принято понимать соотношение стоимости предприятия и его доходов, денежных потоков, балансовой стоимости и пр. Как результат, мы имеем прибыль или, к примеру, выручку на одну акцию вне зависимости от размера компании или количества бумаг в обращении.

Формально более низкий в сравнении с аналогами мультипликатор свидетельствует о недооценке и даже «дешевизне» акций, и наоборот. Возможно использование мультипликаторов для определения целевых уровней бумаг. Тут есть определенные и очень важные нюансы. Обо всем этом речь пойдет далее.

Мультипликатор P/E и его собратья

Представляет собой соотношение капитализации компании и ее чистой прибыли за год (предыдущий отчетный период или последние 4 квартала), Price (Market Capitalization) /Net Income. Фактически речь идет о соотношении цены на акцию к прибыли на одну акцию — Price/EPS — за сколько лет предприятие окупает себя.

Наиболее известный, доступный и интуитивно понятный мультипликатор, ведь прибыль в расчете на акцию зачастую является ключевым мерилом деятельности топ-менеджмента компании. P/E частенько используют для оценки рынка в целом, то есть фондовых индексов.

Несмотря на свою распространенность, показатель этот имеет множество недостатков. Во-первых, он неприменим для корпораций с отрицательной чистой прибылью, то есть убыточных. Тут необходимо либо использование форвардных мультипликаторов (с учетом будущих доходов, о них речь пойдет далее), либо сглаживание P/E с учетом цикла.

Форвардные мультипликаторы — те же самые мультипликаторы, но в знаменатель подставляется оценка финансовых показателей в будущем. Частенько речь идет о консенсус-прогнозе аналитиков на ближайшие 12 месяцев.

Также имеет смысл рассматривать мультипликатор с учетом прибыли, скорректированной на единовременные расходы, например, затраты на реструктуризацию. В случае стартапов в глубоком «минусе», стоит обратить внимание на другие показатели. Зачастую к ним сравнительная оценка не применима.

P/E не учитывает разницу в налогообложении и долговой нагрузке сравниваемых компаний. Немаловажный момент на развивающихся рынках — оргструктура предприятия, список ключевых собственников, а значит риски для миноритариев. Получается, что два предприятия могут выглядеть по-разному с точки зрения P/E именно из-за расхождений в этих аспектах бизнеса. То, что P/E сравниваемых предприятий сильно расходятся — это еще не повод говорить о недооценке/переоценке одного из них.

Зачастую показатель P/E наиболее адекватен для анализа банковских акций. В этом плане оптимально его использование в сочетании с показателем P/BV (рыночная капитализация/ балансовая стоимость собственного капитала).

Показатель P/E, скорректированный на долгосрочный рост. Как правило, представляет собой соотношение P/E и среднегодовые темпы роста eps, спрогнозированные на ближайшие пять лет. Мультипликатор неплохо подходит для оценки быстрорастущих компаний, позволяет сгладить эффект низкой базы. PEG ниже 1 свидетельствует о возможной недооценке акций. Чем более PEG превышает 1, тем «дороже» выглядят бумаги.

Из специфических недостатков PEG и прочих форвардных мультипликаторов существует возможность ошибочного прогноза будущих показателей, что может привести к неправильным выводам.

Shiller P/E

Или CAPE (P/E, базирующийся на средней скорректированной на инфляцию прибыли за 10 лет). Был разработан нобелевским лауреатом Робертом Шиллером для оценки фондового рынка США, а точнее S&P 500. Сейчас рассчитывается и для прочих рынков акций.

Позволяет сглаживать циклические колебания доходов. Показатель принято сравнивать с пиковыми значениями, а также исторической средней. Сам Шиллер признавал, что точный момент для входа в позицию или выхода из нее CAPE не дает.

Примеры использования P/E

Российский рынок

По мультипликатору P/E российский фондовый рынок является самым «дешевым» в мире: 6,7 против 14,1 по группе развивающихся рынков и 25 по S&P 500. Сказываются структурные проблемы экономики РФ, геополитические риски, хотя заметная недооценка все равно налицо.

Данные на 31.08.2018 (чтобы получить более четкое изображение, кликните по таблице)

По прочим показателям российский рынок также низок, хотя консолидированная дивидендная доходность составляет вполне достойные 5,7% годовых.

Данные на 31.08.2018 (чтобы получить более четкое изображение, кликните по таблице)

Рынок США

Если сопоставить американский фондовый рынок с другими, то выяснится, что он входит в топ-3 по P/E (25) и по P/E Шиллера (33,1).

Показатель Shiller P/E не дотягивает до пикового значения пузыря доткомов 1999 г. (44), но на 96% выше исторической средней 16,9. Обычный P/E также заметно превышает средние 16.

График Shiller P/E индекса S&P 500

В секторальном разрезе наиболее «дороги» по Shiller P/E в рамках S&P 500 сегменты недвижимости и технологий, «дешевы» — сегменты производителей товаров первой необходимости и коммуникационных услуг.

JP Morgan

Возьмем для примера крупнейший американский банк, ибо мультипликатор P/E наиболее адекватен для оценки банковской индустрии. Сочетать его будем с показателем P/BV (капитализация/ балансовая стоимость) — еще одним типичным мультипликатором для банков. Еще один ценный мультипликатор — P/TBV — соотношение капитализации и балансовой стоимости материальных активов.

Данные и прогнозы взяты из терминала Reuters. Многие показатели также есть в базах Morningstar и прочих аналитических агентств.

Мультипликаторы с учетом показателей за последние 12 мес.

По совокупности мультипликаторов имеем чуть ли не самый «дорогой» банк из выборки крупнейших финучреждений США. Форвардные мультипликаторы еще в большей мере подтверждают сравнительную «дороговизну» JP Morgan.

Отмечу, что сравнивать мультипликаторы лучше с медианными значениями по группе сопоставимых компаний, а не с фондовым индексом. В рамках отдельных индустрий типичными могут быть в корне отличающиеся значения P/E из-за особенностей бизнеса и структуры капитала, хотя возможна недооценка/переоценка всего сегмента.

С начала года P/E JP Morgan заметно сгладился (сократился) за счет увеличения прибыли.

Теперь посмотрим на фундаменталии. Из таблицы видно, что рентабельность собственного капитала (ROE, чистая прибыль/собственный капитал) и маржа чистой прибыли (чистая прибыль/выручка) заметно превышают медианы по выборке сопоставимых компаний. Однако ожидания по приросту прибыли на акцию (eps) слабы — 6,4% среднем в год на ближайшую пятилетку. Показатель PEG равен не слишком интересным 1,35.

Вывод: учитывая сравнительно высокие значения мультипликаторов и неоднозначные фундаменталии, JP Morgan по мультипликаторам смотрится высоковато.

Надо понимать, что резюме требует дополнительного анализа и не является рекомендацией на продажу от текущих уровней. После публикации квартальной отчетности JP Morgan возможен пересмотр фундаменталий, а вслед за ними — переоценка мультипликаторов.

Насколько полезен показатель P/E

Мультипликатор этот привлекателен своей простой и интуитивной понятностью. Его легко найти в свободном доступе.

По факту есть много нюансов. Это зависимость от особенностей налогообложения и структуры капитала, невозможность получения адекватного значения для убыточных предприятий.

Фактически более полезны форвардные или сглаженные аналоги, но тут может быть существенный разброс по различным источникам информации, ибо прогнозы и методы корректировки могут отличаться. Форвардные показатели слишком зависимы от правильности прогноза по используемым в знаменателе финансовым метрикам.

P/E полезен для оценки отдельных индустрий, прежде всего банков. В большинстве случаев — это лишь дополнение к целому ряду мультипликаторов, которые нужно рассматривать в комплексе — с поправкой на финансовые показатели предприятия.

В любом случае, оценка по мультипликаторам — проста, но одновременно груба. Компании-аналоги (индустрия, весь рынок) могут в целом быть слишком перекупленными или перепроданными, тогда медианы по мультипликаторам не слишком годятся для грамотного анализа. Есть еще один интересный момент — сравнительная оценка не позволяет выбрать оптимальный момент для входа в позицию или выхода из нее. Это удел теханализа.

В общем, ситуацию необходимо оценивать в комплексе с поправкой на особенности ведения бизнеса и возможные катализаторы.

БКС Брокер

Последние новости

Рекомендованные новости

Итоги торгов. Рост продолжается, Газпром снова в лидерах

Запасы нефти в США за неделю снизились на 4,7 млн барр

Что по-настоящему защищает от инфляции. И это не золото

Российские акции. Лидеры в каждом секторе в 2022

Доходности по вкладам продолжают расти. Когда будет разворот

Что происходит с ценами на газ. Какие последствия

Делистинг без выкупа акций. Что это значит для тех, кто инвестирует в Китай

Илон Маск закончил продажу акций Tesla. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.