Коэффициент P/E простыми словами.

Значение цена — чистая прибыль позволяет быстро сравнить несколько абсолютно разных по капитализации компаний и сделать правильный выбор в пользу тех, которые в данный момент наиболее выгодные с точки зрения доходности.

Допустим у вас есть деньги и вы хотите купить квартиру (или несколько) для сдачи в аренду. Есть вариант квартиры с большой площадью стоимостью 100 000 долларов. Также можно на эти деньги купить 2 квартиры поменьше, по 50 тысяч каждая. Что же выбрать?

Исходя из этих данных получаем:

p/e большой квартиры будет равен 16,6 (100 000$ / (500$ х 12 мес.)

p/e маленькой квартиры будет равен 13,8 (50 000$ / (300$ х 12 мес.)

Исходя из полученного значения цена / чистая прибыль получаем, что покупка 2-х квартир более выгодное вложение. Ведь их срок окупаемости почти на 3 года меньше.

Соответственно обратное их p/e или доходность будет составлять 6% и 7,2%.

Тот же самый критерий можно применить и к оценке компаний. Возьмем самую популярную компанию Газпром. Стоимость самой компании (капитализация) составляет примерно 5423 миллиардов рублей, а сама компания заработала 1620 миллиардов чистой прибыли. В таком случае получаем:

P/E = 3,3 (5423 млрд. / 1620 млрд.)

Если вы купите всю компанию целиком, то сможете вернуть все потраченные деньги через 3,3 года. Конечно при условии, что норма прибыли не изменится.

Но так как вы скорее всего таких денег не имеете, то вам по карману купить только часть акций. Но прибыль, приходящаяся на одну акцию будет в той же пропорции, что и у всей компании. Поэтому P/E вашей инвестиции также будет 3,3.

Для компаний, акции которых торгуются на бирже, значение P/E будет зависеть от их котировок и нормы прибыли. Когда на рынке преобладает оптимизм — это толкает значение P/E вверх. Если пессимизм коэффициент цена — прибыль падает.

За последние 40 лет средний P/E акций, входящих в индекс S&P 500 составлял примерно 18. Причем в этот период наблюдались достаточно сильные отклонения как вверх так и вниз от среднего значения. Диапазон колебаний составлял от 10 до 35. Только на основании этих данных уже можно делать определенные выводы о дальнейших перспективах. Если значение выше 20 — это не самое лучшее время для покупки. А если соотношение цена прибыль достигает экстремальных значений 30-35 — самое время уходит с рынка и продавать все акции, так как идет явная переоцененность стоимости компаний.

Обычно высокие цены на акции обусловлены повышенными ожиданиями инвесторов роста доходов компании в будущем. В расчет берется бурный рост экономики, различные технологические изобретения, способные дать толчок компании. Конечно, это может повлиять на повышение прибыли, но на достаточно коротком интервале времени. Как правило, на долгосрочном периоде, размеры прибыли не сильно меняются. Поэтому излишний оптимизм по поводу роста дохода не оправдан.

Яркий пример опасности покупки акций при высоком P/E наблюдался в начале 2000-х в США во время бума IT-компаний. Все верили в то, что интернет-компании перевернут мир и их доходы будут со временем только расти. В то время котировки акций Yahoo достигали на бирже 100 долларов. При том, что прибыль на акцию составляла всего 12 центов. Коэффициент цена прибыль при этом составлял немыслимое число — 800. Это значило, чтобы окупить свои вложения при сохранении текущей прибыли нужно ждать 800 лет.

Конечно, никто не думал про это. Все считали, что компания будет наращивать прибыль, удваивая или утраивая ее с каждым годом. Но чуда не произошло. И вскоре котировки упали более чем в 20 раз.

Особенности использования P/E

Коэффициент позволяет практически на лету сравнивать компании, имеющие разные обороты, доходность, стоимость. Но следует понимать, что значение цена прибыль не дает полной картины и дополнительно у него есть ряд недостатков и особенностей, которые нужно учитывать проводя сравнительный анализ.

Вариантов как всегда несколько. Выбирайте понравившийся в зависимости от того, где вы торгуете и какие критерии отбора вам нужны.

Что такое pne акции

Как быстро определить по весу человека, находится этот вес в норме или нет? Ведь условные 80 кг могут быть нормой для высокого человека и избыточным весом для низкого. Чтобы ответить на этот вопрос, придуман специальный показатель – индекс массы тела. Он позволяет оценивать, насколько вес нормален для конкретного человека и не грозит ли его здоровью избыток или дефицит массы тела.

У финансистов тоже есть показатели, которые рассказывают о здоровье компании – мультипликаторы. Они позволяют быстро оценить финансовое состояние предприятия, и что еще важнее, сравнить по этим показателям разные акции. Один из самых популярных мультипликаторов – P/E, который часто считают главным показателем качества актива.

Что такое P/E простыми словами?

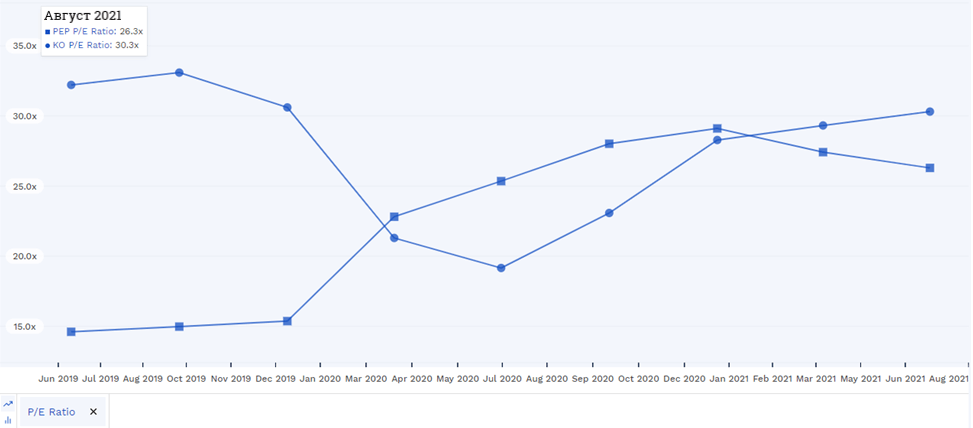

Coca-Cola оценена в 30 годовых прибылей, а Pepsi только в 26.

Какое значение Р/Е является оптимальным?

Поскольку P/E показывает, сколько инвесторы готовы заплатить за возможность участия в прибыли компании, реальная оценка стоимости этой возможности зависит от многих факторов – общего состояния экономики и фондового рынка, уровня процентных ставок, положения дел в отрасли и т.д. Поэтому оптимального значения P/E не существует, оно меняется вместе с восприятием инвесторами перспектив и рисков получения прибыли. Скорее стоит говорить не об оптимальном, а о среднем для конкретной отрасли и рынка значении мультипликатора.

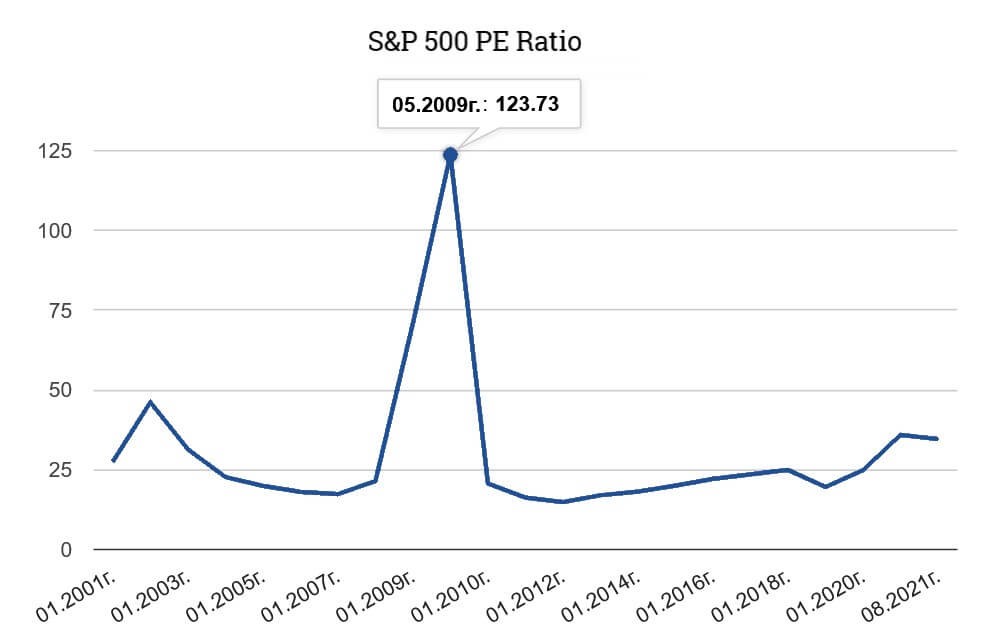

Так, на середину 2021 года P/E для всего индекса широкого рынка S&P 500 составил 34,28. Это значительно выше среднего за весь период наблюдений с 1871 года (15,94).

P/E индекса интересен с точки зрения общего оптимизма инвесторов, но сравнивать с ним мультипликатор конкретной компании некорректно, слишком уж они отличаются в зависимости от отрасли. Поэтому именно с отраслевым значением (а также значениями конкурентов) чаще всего и сравнивают P/E при оценке компании. По данным на июль 2021 года, у разных секторов американской экономики были следующие значения P/E.

| Сектор | Р/E |

|---|---|

| Финансы | 13,72 |

| Сырье и основные материалы | 22,55 |

| Энергетика | 23,43 |

| Потребительские товары первой необходимости | 27,15 |

| Нефтегазовый сектор | 29,03 |

| Промышленный сектор | 34 |

| Здравоохранение | 34,82 |

| Коммуникационные услуги | 35,62 |

| Потребительские товары вторичной необходимости | 36,3 |

| Информационные технологии | 40,15 |

| Недвижимость | 40,85 |

Источник: finviz.com, данные за 1 полугодие 2021 года

Видно, что наименьшее значение P/E – в финансовом секторе (где действуют регулирующие меры, ограничивающие для банков потенциал быстрого роста и связанные с ним риски), а наибольшее – в сфере традиционно любимых инвесторами быстрорастущих компаний информационных технологий, а также в сфере недвижимости. Про последнюю стоит поговорить подробнее.

Ориентация на P/E в сфере недвижимости может ввести инвестора в заблуждение. Это связано с особенностями бухгалтерского учета: по его правилам амортизация собственности снижает бумажные значения прибыли, а в реальности все происходит наоборот – стоимость недвижимости, как правило, растет. Поэтому P/E здесь показывает завышенные показатели и обычно не используется для компаний, работающих в сфере недвижимости, таких как REIT.

Схожие проблемы могут возникать и в других отраслях с высокими капитальными затратами, например, в телекоме или нефтегазе. Как и со сферой недвижимости, правила бухучета предписывают компаниям амортизировать имущество и постепенно списывать стоимость сотовых вышек или нефтяных скважин. Это завышает P/E, искажая реальное положение дел.

В целом, использование показателя Price to Earnings нежелательно тогда, когда его значение не дает адекватной оценки финансового состояния компании. Еще один из частых случаев – это ситуация отсутствия прибыли. Отрицательный финансовый результат означает, что P/E тоже будет негативным и не даст никакой полезной информации об акции (в таком случае коэффициент обычно обозначается как N/A – «не применимо»). Поэтому PE не используется для стартапов, которые в первую очередь нацелены на рост и развитие, а не прибыль (например, Uber и Lyft) и компаний наукоемких отраслей, требующих долговременных вложений перед получением прибыли (тут примером могут служить многие биотехи или Virgin Galactic).

Альтернативы показателя P/E

Итак, мультипликатор P/E не всегда дает верную оценку положения дел в компании. Поэтому часто используются альтернативы, тем или иным образом учитывающие его ограничения.

Forward P/E – это форвардный коэффициент, в котором для расчета берется не прибыль за последний год, а прогнозируемая прибыль на следующие 12 месяцев на основе оценок аналитиков или самих компаний. Это позволяет оценивать не фактические доходы компании (как в случае классического P/E), а то, как они будут меняться в будущем. Стоит помнить, что forward P/E – это вероятностная, а не фактическая величина.

PEG – P/E, учитывающий динамику роста компании. Это позволяет обойти главный недостаток P/E – то, что он ничего не говорит о темпах роста прибыли. Ведь если прибыль будет расти и дальше, то даже высокий P/E в настоящем времени может быть привлекательным, имея в виду, что рост доходов приведет к его снижению.

Формула расчета PEG:

PEG = (P/E) / темпы роста прибыли на акцию

Как и в случае с P/E, мультипликатор PEG может считаться как на исторических данных, так и на оценках будущей прибыли. В первом случае говорят о trailing PEG, во втором – о forward PEG. По умолчанию речь идет именно о forward PEG, основанном на прогнозных значениях. А вот насчет того, за какой период времени брать эти значения, единого мнения нет: чаще всего используются оценки за следующие 12 месяцев или 5 лет. В любом случае PEG ценен тем, что учет темпов роста прибыли позволяет инвесторам иметь более полную информацию при принятии решений.

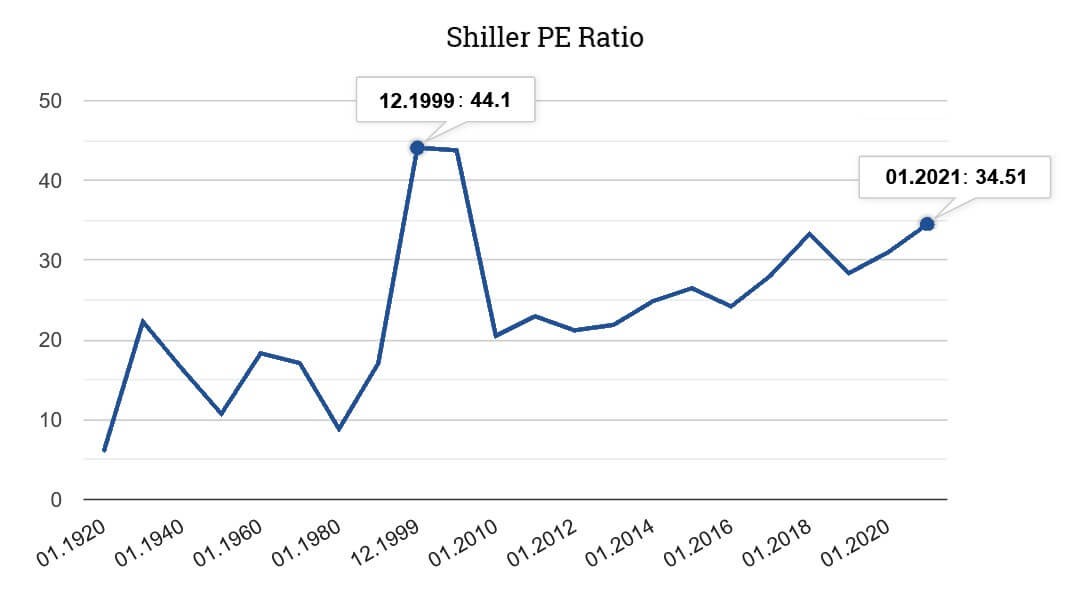

Shiller P/E – показатель, использующийся для расчета прибыли не за последний год, как в стандартном P/E, а среднюю прибыль с учетом инфляции за последние 10 лет. Он позволяет избежать резких скачков значений за счет сглаживания колебаний доходов. Этот показатель еще часто называют CAPE, от Cyclically Adjusted PE, или циклически скорректированное P/E. То, как Shiller P/E отличается от P/E, видно на графике ниже, где приведены оба мультипликатора для рыночного индекса S&P500.

Заметно, что Shiller P/E гораздо точнее отражает периоды перекупленности рынка: это видно и по пику 1929 года перед Великой депрессией, и по максимальному значению в 44,1, которое пришлось на декабрь 1999 года, перед крахом доткомов. Но хоть CAPE и может показать что акции стоят дорого по историческим меркам, он не способен дать сигнал на продажу. Так, видно, что Shiller P/E вышел за пределы средних значений в середине 2000-х, но рынок продолжал быстрый рост еще порядка 5 лет, прежде чем началась коррекция.

EV/EBITDA – мультипликатор, позволяющий оценить, как долго займет возврат инвестиций при выкупе компании по текущей стоимости. В отличие от P/E, он принимает во внимание уровень долга компании. Для этого вместо цены акции используется значение EV, или Enterprise Value – то есть полная стоимость, включающая долговые обязательства и собственные средства компании.

EV = Капитализация + Чистый долг

В знаменателе формулы EV/EBITDA находится EBITDA, или прибыль до вычета процентов, налогов на прибыль и амортизации активов:

EBITDA = Чистая прибыль + Процентные расходы + Налоги + Амортизация

Таким образом, EV/EBITDA позволяет, во-первых, учесть в расчетах уровень долга, а во-вторых, лучше защищает от того, что называется creative accounting – различных попыток сделать отчётность привлекательней, чем она есть в реальности. Для этого могут использоваться приемы бухучета на грани закона, в том числе связанные с амортизацией имущества. Они смогут повлиять на значение чистой прибыли (и значит P/E), тогда как EBITDA покажет более верную картину.

Это же относится к компаниям с высоким уровнем капитальных затрат – как мы помним, P/E показывает по ним завышенные значения, поэтому использование EV/EBITDA здесь более уместно.

P/FFO – этот мультипликатор заменяет P/E при анализе деятельности фондов недвижимости, REIT. Вместо значения чистой прибыли используется показатель FFO, funds from operations:

FFO = Чистая прибыль + Амортизация + Прибыль или убытки от продажи недвижимости

Учет амортизации и финансового результата от сделок с недвижимостью позволяет более точно отражать специфику деятельности фондов REIT, поэтому P/FFO фактически стал основным отраслевым показателем вместо P/E.

Преимущества и недостатки P/E

Главное преимущество P/E – легкость, с которой его можно посчитать. Это быстрый способ оценить, как в целом идут дела у компании. Поэтому он стал самым популярным мультипликатором, позволяющим сравнить акции по различным секторам, независимо от их капитализации.

Но так же как индекс массы тела дает быструю оценку и не означает, что здоровье человека в порядке, так и на основе P/E нельзя составить полное представление о финансовом положении компании. Перечислим ограничения показателя P/E, с которыми мы уже знакомы:

Кроме того, сам смысл значения P/E нередко вводит инвесторов в заблуждение. Низкий уровень P/E не обязательно означает недооценку акции рынком, так же как высокий – не говорит о завышенной цене.

Случается, что инвестор, покупающий недооцененные по P/E акции, систематически делает ставку против рынка, который видит существенные риски снижения прибыли – и чаще всего у такой ставки нет веских оснований. Для более правильного отбора нужно не только найти акцию с низким P/E, но и ответить на вопрос «почему рынок ее недооценивает?». Например, небольшие по капитализации компании могут быть неинтересны крупным инвесторам (и их аналитикам) в силу ограниченной ликвидности, и иметь более низкий P/E чем конкуренты с большей капитализацией. Это понятное структурное ограничение, которое работает в пользу частного инвестора. А вот ответ «рынок ошибается», как правило, приводит к негативным для инвестора последствиям.

В итоге, P/E может быть важным индикатором, заставляющим присмотреться к компании подробнее, но он не должен быть единственным критерием оценки, и тем более – сигналом к покупке.

Мультипликатор P/E. Преимущества, недостатки, как его использовать

В отчетах аналитиков частенько упоминаются рыночные мультипликаторы. Наиболее известным из них считается P/E.

Речь идет о соотношении капитализация/прибыль. Некоторые считают его «священным Граалем», другие указывают на недостатки этого показателя. Истина где-то посередине.

Как и любой другой мультипликатор, P/E необходимо правильно использовать, а ситуацию полезно оценивать в комплексе, не полагаясь на один единственный показатель.

Для чего нужны мультипликаторы

Речь идет о фундаментальном анализе, точнее сравнительной оценке. Оценку эту принято считать «быстрой и грубой», она способна дать мгновенную, хотя и менее точную по сравнению со сложными моделями дисконтирования денежных потоков картину действительности: показать насколько акций недооценена/переоценена по сравнению с конкурентами.

Представьте такую ситуацию. Вы сравниваете два публичных предприятия. У них схожий бизнес, капитализация и финансовые показатели, но разное число акций. Как результат, цена одной акции в двух случаях может заметно отличаться. Значит ли это, что одна бумага реально дешевле или лучше/привлекательней другой?

Не факт. Для получения более объективной картины необходимо привести две компании к единому знаменателю. Точнее, сопоставить стоимость предприятия с его финансовыми показателями (доходами и т.д.). Такой подход позволит избавиться от эффекта разного числа акций в обращении, позволив найти реальные расхождения в ценообразовании активов.

Это и есть сравнительная оценка или оценка по мультипликаторам. Под рыночными мультипликаторами принято понимать соотношение стоимости предприятия и его доходов, денежных потоков, балансовой стоимости и пр. Как результат, мы имеем прибыль или, к примеру, выручку на одну акцию вне зависимости от размера компании или количества бумаг в обращении.

Формально более низкий в сравнении с аналогами мультипликатор свидетельствует о недооценке и даже «дешевизне» акций, и наоборот. Возможно использование мультипликаторов для определения целевых уровней бумаг. Тут есть определенные и очень важные нюансы. Обо всем этом речь пойдет далее.

Мультипликатор P/E и его собратья

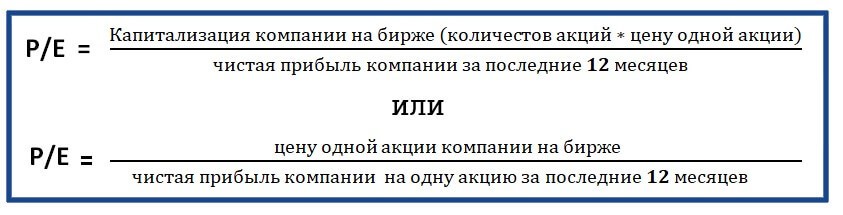

Представляет собой соотношение капитализации компании и ее чистой прибыли за год (предыдущий отчетный период или последние 4 квартала), Price (Market Capitalization) /Net Income. Фактически речь идет о соотношении цены на акцию к прибыли на одну акцию — Price/EPS — за сколько лет предприятие окупает себя.

Наиболее известный, доступный и интуитивно понятный мультипликатор, ведь прибыль в расчете на акцию зачастую является ключевым мерилом деятельности топ-менеджмента компании. P/E частенько используют для оценки рынка в целом, то есть фондовых индексов.

Несмотря на свою распространенность, показатель этот имеет множество недостатков. Во-первых, он неприменим для корпораций с отрицательной чистой прибылью, то есть убыточных. Тут необходимо либо использование форвардных мультипликаторов (с учетом будущих доходов, о них речь пойдет далее), либо сглаживание P/E с учетом цикла.

Форвардные мультипликаторы — те же самые мультипликаторы, но в знаменатель подставляется оценка финансовых показателей в будущем. Частенько речь идет о консенсус-прогнозе аналитиков на ближайшие 12 месяцев.

Также имеет смысл рассматривать мультипликатор с учетом прибыли, скорректированной на единовременные расходы, например, затраты на реструктуризацию. В случае стартапов в глубоком «минусе», стоит обратить внимание на другие показатели. Зачастую к ним сравнительная оценка не применима.

P/E не учитывает разницу в налогообложении и долговой нагрузке сравниваемых компаний. Немаловажный момент на развивающихся рынках — оргструктура предприятия, список ключевых собственников, а значит риски для миноритариев. Получается, что два предприятия могут выглядеть по-разному с точки зрения P/E именно из-за расхождений в этих аспектах бизнеса. То, что P/E сравниваемых предприятий сильно расходятся — это еще не повод говорить о недооценке/переоценке одного из них.

Зачастую показатель P/E наиболее адекватен для анализа банковских акций. В этом плане оптимально его использование в сочетании с показателем P/BV (рыночная капитализация/ балансовая стоимость собственного капитала).

Показатель P/E, скорректированный на долгосрочный рост. Как правило, представляет собой соотношение P/E и среднегодовые темпы роста eps, спрогнозированные на ближайшие пять лет. Мультипликатор неплохо подходит для оценки быстрорастущих компаний, позволяет сгладить эффект низкой базы. PEG ниже 1 свидетельствует о возможной недооценке акций. Чем более PEG превышает 1, тем «дороже» выглядят бумаги.

Из специфических недостатков PEG и прочих форвардных мультипликаторов существует возможность ошибочного прогноза будущих показателей, что может привести к неправильным выводам.

Shiller P/E

Или CAPE (P/E, базирующийся на средней скорректированной на инфляцию прибыли за 10 лет). Был разработан нобелевским лауреатом Робертом Шиллером для оценки фондового рынка США, а точнее S&P 500. Сейчас рассчитывается и для прочих рынков акций.

Позволяет сглаживать циклические колебания доходов. Показатель принято сравнивать с пиковыми значениями, а также исторической средней. Сам Шиллер признавал, что точный момент для входа в позицию или выхода из нее CAPE не дает.

Примеры использования P/E

Российский рынок

По мультипликатору P/E российский фондовый рынок является самым «дешевым» в мире: 6,7 против 14,1 по группе развивающихся рынков и 25 по S&P 500. Сказываются структурные проблемы экономики РФ, геополитические риски, хотя заметная недооценка все равно налицо.

Данные на 31.08.2018 (чтобы получить более четкое изображение, кликните по таблице)

По прочим показателям российский рынок также низок, хотя консолидированная дивидендная доходность составляет вполне достойные 5,7% годовых.

Данные на 31.08.2018 (чтобы получить более четкое изображение, кликните по таблице)

Рынок США

Если сопоставить американский фондовый рынок с другими, то выяснится, что он входит в топ-3 по P/E (25) и по P/E Шиллера (33,1).

Показатель Shiller P/E не дотягивает до пикового значения пузыря доткомов 1999 г. (44), но на 96% выше исторической средней 16,9. Обычный P/E также заметно превышает средние 16.

График Shiller P/E индекса S&P 500

В секторальном разрезе наиболее «дороги» по Shiller P/E в рамках S&P 500 сегменты недвижимости и технологий, «дешевы» — сегменты производителей товаров первой необходимости и коммуникационных услуг.

JP Morgan

Возьмем для примера крупнейший американский банк, ибо мультипликатор P/E наиболее адекватен для оценки банковской индустрии. Сочетать его будем с показателем P/BV (капитализация/ балансовая стоимость) — еще одним типичным мультипликатором для банков. Еще один ценный мультипликатор — P/TBV — соотношение капитализации и балансовой стоимости материальных активов.

Данные и прогнозы взяты из терминала Reuters. Многие показатели также есть в базах Morningstar и прочих аналитических агентств.

Мультипликаторы с учетом показателей за последние 12 мес.

По совокупности мультипликаторов имеем чуть ли не самый «дорогой» банк из выборки крупнейших финучреждений США. Форвардные мультипликаторы еще в большей мере подтверждают сравнительную «дороговизну» JP Morgan.

Отмечу, что сравнивать мультипликаторы лучше с медианными значениями по группе сопоставимых компаний, а не с фондовым индексом. В рамках отдельных индустрий типичными могут быть в корне отличающиеся значения P/E из-за особенностей бизнеса и структуры капитала, хотя возможна недооценка/переоценка всего сегмента.

С начала года P/E JP Morgan заметно сгладился (сократился) за счет увеличения прибыли.

Теперь посмотрим на фундаменталии. Из таблицы видно, что рентабельность собственного капитала (ROE, чистая прибыль/собственный капитал) и маржа чистой прибыли (чистая прибыль/выручка) заметно превышают медианы по выборке сопоставимых компаний. Однако ожидания по приросту прибыли на акцию (eps) слабы — 6,4% среднем в год на ближайшую пятилетку. Показатель PEG равен не слишком интересным 1,35.

Вывод: учитывая сравнительно высокие значения мультипликаторов и неоднозначные фундаменталии, JP Morgan по мультипликаторам смотрится высоковато.

Надо понимать, что резюме требует дополнительного анализа и не является рекомендацией на продажу от текущих уровней. После публикации квартальной отчетности JP Morgan возможен пересмотр фундаменталий, а вслед за ними — переоценка мультипликаторов.

Насколько полезен показатель P/E

Мультипликатор этот привлекателен своей простой и интуитивной понятностью. Его легко найти в свободном доступе.

По факту есть много нюансов. Это зависимость от особенностей налогообложения и структуры капитала, невозможность получения адекватного значения для убыточных предприятий.

Фактически более полезны форвардные или сглаженные аналоги, но тут может быть существенный разброс по различным источникам информации, ибо прогнозы и методы корректировки могут отличаться. Форвардные показатели слишком зависимы от правильности прогноза по используемым в знаменателе финансовым метрикам.

P/E полезен для оценки отдельных индустрий, прежде всего банков. В большинстве случаев — это лишь дополнение к целому ряду мультипликаторов, которые нужно рассматривать в комплексе — с поправкой на финансовые показатели предприятия.

В любом случае, оценка по мультипликаторам — проста, но одновременно груба. Компании-аналоги (индустрия, весь рынок) могут в целом быть слишком перекупленными или перепроданными, тогда медианы по мультипликаторам не слишком годятся для грамотного анализа. Есть еще один интересный момент — сравнительная оценка не позволяет выбрать оптимальный момент для входа в позицию или выхода из нее. Это удел теханализа.

В общем, ситуацию необходимо оценивать в комплексе с поправкой на особенности ведения бизнеса и возможные катализаторы.

БКС Брокер

Последние новости

Рекомендованные новости

Итоги торгов. Рост продолжается, Газпром снова в лидерах

Запасы нефти в США за неделю снизились на 4,7 млн барр

Что по-настоящему защищает от инфляции. И это не золото

Российские акции. Лидеры в каждом секторе в 2022

Доходности по вкладам продолжают расти. Когда будет разворот

Что происходит с ценами на газ. Какие последствия

Делистинг без выкупа акций. Что это значит для тех, кто инвестирует в Китай

Илон Маск закончил продажу акций Tesla. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.