Как читать бухгалтерский баланс (практический пример)

Кому и зачем нужно читать баланс

Баланс — это основной бухгалтерский отчет объемом всего в несколько страниц. В нём нет иллюстраций и мало текста, он заполнен множеством цифр. Тем не менее умеющим его читать скрытая в цифрах информация приносит немало пользы.

Этот документ внимательно изучает огромное количество людей (руководители и собственники компаний, инвесторы, банкиры, налоговики и другие заинтересованные лица). Баланс не является коммерческой тайной, может публиковаться в печати для всеобщего обозрения и доступен любому человеку.

Построчный порядок заполнения бухгалтерского баланса с примерами вы найдете в Путеводителе от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Зачем читать баланс? Ответ очевиден: чтобы принимать верные финансовые решения. И при этом не важно, составлен он по традиционной форме или по упрощенной — полезность добытой из него информации от этого не уменьшается.

О том, у кого есть возможность составлять упрощенную отчетность, читайте в этой статье.

Чтение баланса не требует высшего финансового образования, но без определенных знаний и приемов не обойтись.

Как прочитать бухгалтерский баланс

Уметь читать — значит знать основы азбуки. Для финансовых отчетов такой основой служит понимание терминов, отраженных в балансовых строках. Часть их многим понятна (например, «основные средства», «запасы» и т.д.), но отдельные термины требуют дополнительных пояснений.

Например, отложенные налоговые активы (ОНА). Термин ОНА обозначает часть налога на прибыль, который отложен во времени: на эту сумму будет уменьшен налог на прибыль в последующих отчетных периодах (п. 14 ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н). Отражение ОНА в первом разделе баланса обусловлено тем, что для компании он является активом, и срок его использования составляет более года.

ОБРАТИТЕ ВНИМАНИЕ! Информацию об ОНА и ОНО (отложенное налоговое обязательство) в балансе могут не показывать компании, которые относятся к малым (п. 2 ПБУ 18/02).

Подробнее о том, как применять ПБУ 18/02 с 2020 года после внесения в него изменений, вы можете узнать в Готовом решении от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Или, к примеру, что означает словосочетание «денежные эквиваленты»? Это понятие появилось в балансе сравнительно недавно и означает высоколиквидные финансовые вложения (депозиты до востребования, краткосрочные векселя и др.), которые быстро и легко можно обратить в деньги.

Таким образом, перед тем как приступить к чтению баланса, стоит разобраться, что собой представляют показатели, его составляющие.

Бухучет для начинающих от проводок до баланса: чтение бухгалтерского баланса на примере

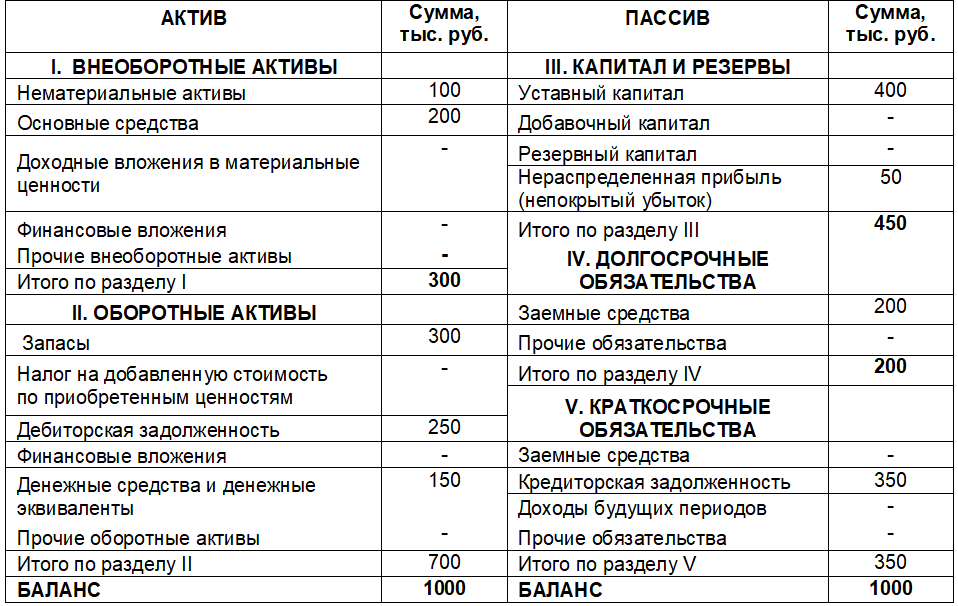

Как прочитать бухгалтерский баланс на примере? Рассмотрим это на данных отчета ООО «Престиж».

I. ВНЕОБОРОТНЫЕ АКТИВЫ

II. ОБОРОТНЫЕ АКТИВЫ

Денежные средства и денежные эквиваленты

III. КАПИТАЛ И РЕЗЕРВЫ

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Мимолетный взгляд на баланс — и первые выводы: компания не применяет ПБУ 18/02 — ОНА и ОНО в балансе отсутствуют (возможно, юрлицо имеет отношение к малому бизнесу). Валюта баланса за последние 3 года резко не изменялась (колебание 1–3%), заемные средства не привлекались, прибыль устойчиво росла, что свидетельствует о финансовой устойчивости организации.

Внимание — на актив баланса

Основной принцип актива: чем ниже строка, тем быстрее отраженные в ней активы могут быть обращены в деньги (принцип ликвидности).

В активе основные средства оказались самыми «тяжеловесными» — 77% от валюты баланса. Можно предположить, что у компании немалые накладные расходы, и при падении объемов реализации ей будет сложно сохранять свою финансовую устойчивость без привлечения заемных средств.

Плавное снижение показателей строки «Основные средства» (ежегодно на 3–4%) может свидетельствовать о том, что руководство не вкладывает средства в модернизацию производства. Вследствие чего может упасть спрос на продукцию — ее будут вытеснять более прогрессивные аналоги конкурентов. В результате выручка и прибыль могут снизиться.

Стабильные показатели по строке «Запасы» могут подтвердить хорошую работу снабженцев, поддерживающих необходимый запас для производства, или, наоборот, свидетельствовать о том, что на складах компании длительно «пролеживает» неиспользуемое сырье и материалы.

Пустая строка «Денежные средства и денежные эквиваленты» должна насторожить, хотя пустота не всегда означает полный дефицит денег. Возможно, финансисты выгодно вложили их (появилась строка «Финансовые вложения»), и в скором времени можно ожидать неплохой доход (например, в виде процентов).

О том, к каким выводам может привести анализ движения материально-производственных запасов, читайте в статье «Анализ эффективности управления производственными запасами».

Секреты пассива бухгалтерского баланса

В пассиве строки расположены особым образом: чем ниже строка, тем быстрее указанное обязательство нужно вернуть (контрагентам, банкирам, собственникам или иным кредиторам).

Из строки «Нераспределенная прибыль» видна тенденция ежегодного роста, однако темп его заметно снизился (с 52 до 7%). Возможно, эффективность деятельности управленцев упала, а потому есть повод задуматься о причинах. Позитивно оцениваются наличие и рост резервного капитала (собственный капитал компании укрепляется).

Настораживает значительная сумма краткосрочных долгов (46% от валюты баланса). Если это задолженность по зарплате и налогам, есть повод для беспокойства: это признак неплатежеспособности компании, и возможны материальные потери (санкции за несвоевременную выплату).

О том, как рассчитываются такие санкции, читайте в этом материале.

Итоги

Существует много способов чтения баланса. Кто-то доверяет только цифрам: рассчитывает специальные коэффициенты, проводит горизонтальный и вертикальный анализ. А кому-то важнее исследовать и сопоставить разные показатели и посмотреть, как активы соотносятся с обязательствами и где таятся резервы и потери. А для этого нужно читать баланс с привязкой к другим отчетам и пояснениям.

Каждый пользователь для себя выстраивает подходящую методику и делает выводы. Главное — видеть общую картину имущественного и финансового положения компании и, используя все доступные методы анализа, правильно оценивать возможные перспективы и угрозы.

Как устроен бухгалтерский баланс

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужен бухгалтерский баланс, что в нём можно увидеть и почему уметь читать баланс важно не только бухгалтеру. В конце статьи пример построения баланса, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчёт о финансовых результатах — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять, стоит ли иметь с вами дело. Форма российского баланса утверждена Приказом Минфина России от 02.07.2010 N 66н, но суть его одинакова в России, США, Зимбабве и любой другой стране.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заёмными средствами, платёжеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать — расскажу в следующих выпусках ликбеза.

Структура бухгалтерского баланса

Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов. Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать. В пассиве статьи упорядочены по срочности погашения: чем ниже статья, тем быстрее нужно будет рассчитаться за пассив.

Об основных статьях я рассказывал, ниже можно кликнуть на название и провалиться в соответствующую статью.

АКТИВ

I. Внеоборотные активы

II. Оборотные активы

ПАССИВ

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

В реальном балансе статей может быть больше — я привёл только наиболее распространённые. Каждой статье соответствует сумма — это оценка соответствующего актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги равны между собой и называются «валюта баланса».

Пример построения бухгалтерского баланса

ООО «Рога и копыта» на 1 января 2020 года имеет следующие активы и пассивы:

Бухгалтерский баланс ООО «Рога и копыта» выглядит так.

Кстати, в интернет-бухгалтерии «Моё дело» бухгалтерский баланс формируется автоматически на основании остатков по счетам бухгалтерского учёта. При этом система проверяет контрольные соотношения и соответствие данных за прошлые годы сданной отчётности. Если что-то не сходится — она предупредит об этом бухгалтера. Попробуйте — это удобно и экономит массу времени!

Расшифровка статей бухгалтерского баланса и содержание формы бухгалтерской отчетности

Что собой представляет «Бухгалтерский баланс»

В балансе есть отдельные позиции, которые показывают, что и в каком количестве числится на остатке предприятия в определенный момент. Для удобства все эти показатели объединили и отнесли к тому или иному разделу.

Бухгалтерський баланс принято делить на две части: актив и пассив. Важно заметить, что сумма активов баланса предприятия всегда равна сумме его пассивов, т.е сохраняется равновесие.

Актив бухгалтерского баланса состоит из двух разделов:

Пассив включает три раздела соответственно:

Любой раздел баланса состоит из групп статей (подразделов), каждая из которых отражает виды активов и прочих обязательств компании.

Статьи – это отдельные строки, при помощи которых можно разобраться с балансом.

Структуре Бухгалтерского баланса посвящен раздел IV ПБУ 4/99, который носит название «Бухгалтерская отчетность организации». Там же представлена расшифровка статей бухгалтерского баланса.

Казалось бы, все просто, но как разобраться к какой из статей отнести те или иные операции, что нужно чтобы расшифровать их верно. Для этого нужно понимать значение всех статей бухгалтерского баланса. Нужно ли расшифровывать такое понятие как актив Бухгалтерского баланса напрямую зависит от того насколько вы по своей природе бухгалтер.

Что отнести к Активу Бухгалтерского баланса

Актив Бухгалтерского баланса – это вещи, средства или деньги, от которых наш финансовый доход растет и увеличивается. По привычному определению, это, как раз, левая сторона баланса. К ней бухгалтер относит материальные ценности и нма (нематериальные ценности), имущество компании, а также, не забываем о составе и размещении имеющихся ценностей.

Во время заполнения этой части баланса, нужно представлять и учитывать остаточную стоимость основных средств, нематериальных активов, доходных вложений в материальные ценности, потому что именно она берется во внимание.

Следующий нюанс: сумма резерва под снижение стоимости материальных ценностей. Ее обязательно нужно вычесть из стоимости остатков товаров и прочих материально-производственных запасов, естественно, когда проведена инвентаризация, итоги которой требуют создать этот резерв.

Далее, дебиторская задолженность, проще говоря, деньги, которые должны нам. Допустим, у фирмы прошла инвентаризация расчетов и долгов заказчиков и покупателей перед нами, ее руководство создает резерв по сомнительным долгам. Тогда в баланс вносим сумму без этого резерва (вычитаем его).

И еще одно, финансовые вложения показываются в активе баланса без созданного резерва под их обесценение, т.е, за его вычетом.

Первый раздел актива Бухгалтерского баланса

Первый раздел актива Бухгалтерского баланса носит название «Внеоборотные активы». Он содержит в себе:

Создавая компанию, учредители преследуют определенные цели, одной из которых является получение дохода от своей деятельности. Чтобы извлекать прибыль на протяжении длительного времени любое предприятие используют определенные активы организации. Какие именно, рассмотрим ниже.

Строка 110 «Нематериальные активы» берет во внимание сумму, которая получается из взаимодействия двух счетов: 04 «Нематериальные активы» (дебетовое сальдо) – 05 «Амортизация нематериальных активов» (кредитовое сальдо). Полученная таким образом остаточная стоимость нематериальных активов и указывается в этой строке. Когда же компания, исходя из соображений учетной политики, по всем объектам НМА начисляет амортизацию без счета 05, то строка ПО баланса отразит дебетовое сальдо счета 04.

Нужно также понимать, что в ситуациях, когда полезный срок нма нельзя установить, то его (актив), нарекают нематериальным с неопределенным сроком использования и не амортизируют. Прежде, в таких ситуациях, организация самостоятельно определяла срок полезного использования либо дольше срока своей деятельности, либо дольше двадцати лет. Теперь же, для надежности расчета экономических выгод, которые будут получены в будущем, выбирается и способ амортизации, который на них основывается. Проще говоря, старая практика уступает новой по естественным причинам, потому что ненадежный расчет будущих экономических выгод забирает у фирмы право выбора и ей приходится амортизировать нематериальные активы линейным способом.

Учет и оценка нематериальных активов проводится, опираясь на Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), которое Минфин России утвердил 27 декабря 2007 г. № 153н (далее – ПБУ 14/2007).

Строка 120 «Основные средства» содержит информацию об объектах основных средств (ОС) компании, которые учитываются на счете 01 «Основные средства».

Объекты ОС – материально-вещественные ценности, которые применяются как средства труда во время изготовления продукции, в процессе выполнения работ, предоставления услуг и управления организацией. К ним можно отнести:

Они принимаются к учету на счет 01 и входят в состав ОС.

Сюда также указываем лизинговое имущество на балансе лизингополучателя, что учтено по соглашению сторон, основные средства арендованного предприятия (если фирма арендуется как имущественный комплекс).

Все указанные активы организация принимает в учет в качестве ОС, если они соответствуют одновременно следующим условиям:

Есть объекты, которые не списываются со счета 01. Если объект передается в аренду либо безвозмездное пользование, его передают на консервацию, определяют на достройку или дооборудование, а также, объект находится в процессе восстановления, то со счета 01 он не списываются.

Основные средства вносятся в учет исходя из их остаточной стоимости. Исходя из целей бухгалтерского учета предприятие вправе самостоятельно выбрать срок полезного использования имущества, при этом амортизация будет начисляться выбранным способом, изменить который в течение срока службы данного имущества она не может.Только если объект ОС изменен любым способом, например, модернизирован или реконструирован, срок его полезного можно изменить.

В соответствии с вн. 15 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 компании на начало отчетного года разрешается переоценивать объекты основных средств по текущей (восстановительной) стоимости.

Переоценивать объекты ОС нужно путем пересчета их стоимости: первоначальной или текущей (восстановительной) Также придется пересчитать суммы амортизации, которые начислялись за все время использования объектов. В бухгалтерском учете обособленно друг от друга отражаются итоги переоценки объектов основных средств проведенной по состоянию на первое число отчетного года. Результаты такой переоценки не вносятся в данные бухгалтерской отчетности предыдущего отчетного года, их принимают при формировании данных Бухгалтерского баланса на начало отчетного года.

Строка 130 «Незавершенное строительство».

Размер вложений организации в незавершенное строительство (кроме ОС, которые запущены в эксплуатацию до государственной регистрации) Бухгалтерского баланса вносим по строке 130.

Фактические затраты компании по постройке объектов, произведенные до окончания этих самых работ, а также до внедрения этих объектов в эксплуатацию необходимо внести на счет 08 «Вложения во внеоборотные активы» субсчет 08-3 «Строительство объектов основных средств», они должны быть учтены в составе незавершенного строительства.

Оборудование к установке принимаем к бухгалтерскому учету также по его фактической себестоимости в момент получения, с учетом расходов на доставку.

Его необходимо отражать по дебету счета 07 «Оборудование к установке», при этом нужно понимать, что к оборудованию, которому нужен монтаж, относятся объекты, что можно использовать только после сборки всех его частей, а также закрепленные к чему либо: опорам, фундаменту здания, к полу, перекрытиям между этажами, одним словом, к любым несущим конструкциям зданий и сооружений. Также к нему относится комплекты запасных частей подобного оборудования.

Строка 135 «Доходные вложения в материальные ценности» включает в себя имущество, купленное для передачи во временное пользование с целью получения дохода (для передачи в лизинг прокат). Здесь бухгалтер покажет дебетовое сальдо на счете 03 за минусом амортизации, что накопилась по кредиту счета 02 субсчет «Амортизация имущества, относящегося к доходным вложениям».

Давайте же разберемся, какие вложения можно назвать доходными.

Доходными вложениями можно считаться имущество, которое организация купила с целью передачи в аренду и использует именно для этого. В случаях, когда имущество приобретено для собственного личного пользования,даже если его время от времени сдают в аренду, его к этой категории относить ни в коем случае нельзя.

Строка 140 «Долгосрочные финансовые вложения».

В строке 140 Актива Бухгалтерского баланса необходимо вносить все виды финансовых вложений, которые производятся организацией на период более года. В нем показываем сумму остатков счета 58 «Финансовые вложения» и счета 55 «Специальные счета в банках» субсчет, указывая субсчет 3 «Депозитные счета» в части сумм, что относятся к вложениям долгосрочным. Их нужно посчитать с учетом резерва под обесценение финансовых вложений, т.е уменьшить – кредитовый остаток счета 59 «Резерв под обесценение финансовых вложений» в части финансовых вложений периодом более года.

Чтобы признать актив финансовым вложением, он должен соответствовать всем этим условиям одновременно:

Финансовыми вложениями не учитываются выданные беспроцентные займы или приобретенные беспроцентные векселя, потому что тогда вложения не дают экономических выгод, доходов ни в процентной форме, ни в форме прироста их стоимости, и соответственно, указывать их как финансовые вложения нельзя.

Приобретая ценные бумаги с неустановленным сроком погашения, нужно учесть их как долгосрочные в случае, когда фирма купила их с целью получения дохода по ним свыше года.

Финансовые вложения берутся к бухгалтерскому учету в сумме затрат инвестора по их факту.

Согласно с Планом счетов, финансовые вложения, которые производит организация, показываем по дебету счета 58 «Финансовые вложения» и кредиту тех счетов, где учитываются ценности, которые подлежат передаче в счет этих вложений.

Строка 145 «Отложенные налоговые активы».

По строке 145 баланса показываем дебетовое сальдо по счету 09 «Отложенные налоговые активы». Если наша организация относится к малым предприятиям, то она может заявить в своей учетной политике, что оно не будет применять Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденное приказом Минфина России от 19 ноября 2002 г. № 114н (далее – ПБУ 18/02).

Отложенные налоговые активы отражаются именно теми организациями, применяющими это ПБУ.

Сформировать прибыль в бухгалтерском учете не то, что сформировать ее в налоговом, она считается по-разному. Из этого получается, что условный налог от бухгалтерской прибыли разнится от суммы налога на прибыль, которую фирме надо уплатить в бюджет. Это приводит к тому, что налог (условный) с бухгалтерской прибыли расходится с суммой налога на прибыль, которую организации нужно уплатить в бюджет.

Как ни крути, в бухгалтерском учете мы должны показать именно условный налог, а вместе с ним все разницы между этим условным налогом и реальным налогом на прибыль.

Разницы бывают временными и постоянными. Из них получаются постоянные налоговые обязательства, отложенные налоговые активы и отложенные налоговые обязательства.

Отложенный налоговый актив можно рассчитать как произведение вычитаемой временной разницы и ставки налога на прибыль. В бухгалтерском учете отложенный налоговый актив отражается следующей проводкой:

ДЕБЕТ 09 «Отложенные налоговые активы» КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль» – начислен отложенный налоговый актив.

Когда в целях налогообложения расходы приняты частями получаются вычитаемые временные разницы. В бухучете они возникают сразу, если:

Когда же отложенный налоговый актив определен, нужно внести его в баланс, иными словами, он должен отражаться в бухгалтерском учете – в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых вышла вычитаемая временная разница.

Пункт 19 ПБУ 18/02 дает право организациям показать в балансе сальдированную (свернутую) сумму отложенных налоговых активов и отложенных налоговых обязательств. С этой целью нужно выяснить разницу сальдо по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства». Если дебит по счету 09 выше кредитового остатка по счету 77, значит их разницу мы покажем в строке 145 баланса. На этот раз строка 515 «Отложенные налоговые обязательства» (пассив баланса) остается не заполненной. Эта схема действует и в обратном порядке: если остаток по счету 77 больше остатка по счету 09, то отразить эту разницу между необходимо по строке 515. Тогда, в этом конкретном случае не включается в баланс строка 145.

Строка 150 «Прочие внеоборотные активы».

Куда же можно отнести активы, которые стоят недорого, да и незначительные в целом? Все показатели, которые не нашли места в других строках раздела «Внеоборотные активы», должны быть включены в строку 150. К прочим необоротным активам принято относить те, стоимость и значение которых можно считать несущественным. Иными словами, показатели, которые не несут ценности для тех, кто этой отчетностью пользуется.

К таким активам могут относиться расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР). Они не не могут быть признаны объектами нематериальных активов, при этом вносятся на счет 04 «Нематериальные активы».

Что включает в себя Раздел II «Оборотные активы»

В бухучете к оборотным активам относят те, что относительно быстро способны перенести свою стоимость на затраты. Включим сюда:

Строка 210 «Запасы».

Логично, что сведения, которые мы приводим в балансе о материально-производственных запасах (МПЗ) являются копией данных инвентаризации, взятых из описей и актов, они должны быть идентичными на 100%. Соответственно и сама инвентаризация должна быть проведена перед оформлением годовой отчетности.

На счет 10 «Материалы» вносим данные по материалам, которые являются собственностью предприятия на конец периода. Делаем это, опираясь на стоимость, по которой они были изначально куплены.

В том случае, когда стоимость материалов сильно поменялась, существенно уменьшилась, компании нужно создать резерв (фонд) под снижение стоимости материальных ценностей и применить счет 14 «Резервы под снижение стоимости материальных ценностей». Это требование является консервативным и наглядно демонстрирует принцип осмотрительности.

Если же ценности отчасти потеряли качество из-за: снижение цены в течении отчетного года, морального устаревания, частичной потери своего первоначального качества, их на конец отчетного периода нужно показать в бухбалансе по цене возможной реализации. Это делается когда она ниже, чем в начале покупки. Разницу в ценах отнесем на финансовые результаты. Такой же механизм действий нужно применять в том числе к готовой продукции и товару, а не только к одним материалам.

Строка 210 является итогом всех остальных, а именно:

Эти строки расшифровывают строку 210 «Запасы» и в существенной расшифровке не нуждаются, их значение в самом названии.

По строке 210 выводятся расходы для покупки МПЗ, к которым есть возможность отнести активы, если их стоимость не превышает 20 000 руб. Средства, затраченные на приобретение таких активов показываем на счете 10 «Материалы».

Существует три способа оценки МПЗ в бухгалтерском учете при их внедрении в производство (или прочем списании):

Строка 213 «Затраты в незавершенном производстве».

В 213 строке актива Бухгалтерского баланса показываются затраты на незавершенное производство (НЗП) и незавершенные работы (услуги), которые являются стоимостью продукции, что не прошла все стадии переработки, хотя технологическим процессом предусмотрены, на неукомплектованные изделия, которые еще не прошли испытания и техническую приемку.

В массовом и серийном производстве для бухучета НЗП отражены:

В случае производства одной единицы продукции ПЗП отражается по затратам, которые произведены фактически.

Компания издает приказ по учетной политике, по которому и закрепляется, выбранный ею метод оценки НЗП.

В балансе НЗП отражается в той же оценке, что и в бухгалтерском учете. Сумма НЗП подтверждается необходимыми расчетами (соответствующими бухгалтерскими справками).

Когда мы рассматриваем организацию, деятельностью которой не является торговля, но выявили, что она разделяет коммерческие расходы на реализованную и нереализованную продукцию (товары, услуги), то заполняя строку 213, учитываем не весь остаток по счету 44 «Расходы на продажу».

Строка 214 «Готовая продукция и товары для перепродажи» отражает фактическую или нормативную себестоимость продукции, которая уже готова. Для торговых компаний здесь есть возможность привести покупную стоимость своих товаров, которая состоит из затрат по факту их приобретения.

По строке 214 отражаем сумму всех дебетовых остатков по счетам 41 «Товары» и 43 «Готовая продукция». Если фирма занимается торговлей и указала товары по цене продажи, тогда остаток по счету 41 надо сократить на сумму кредитового остатка по счету 42 «Торговая наценка».

Фирмы, которые, производят товар, по строке 214 учитывают себестоимость нереализованной продукции, которая не прошла все стадии предназначенные технологическим процессом, в нужных ситуациях – прошедшей испытания и техническую приемку. Учетная политика определяет фактическую или нормативную (плановую) себестоимость.

Периодически компании приобретают как комплектующие (готовые изделия) для своей продукции, причем их стоимость не учитывается при формировании стоимости продаваемого товара. За эти составляющие заказчик оплачивает отдельно. Подобные изделия учитываются как товары на счете 41 «Товары». Их нужно вписать в строку 214 Бухгалтерского баланса, где мы и отражаем их стоимость.

Торговые организации показывают по строке 214 стоимость остатков приобретенных товаров.

Организации общественного питания, показывают здесь также остатки сырья на кухнях и в кладовых, остатки товаров в буфетах.

Любые остатки товаров находят отражение в балансе именно по стоимости их покупки, которая сформирована по правилам учетной политикой,утвержденной компанией.

Показатель строки 214 раздела I увеличивается (уменьшается) на дебетовое (кредитовое) сальдо счета 15 (в части, относящейся к стоимости покупных товаров) в случае использования организацией при учете покупных товаров счета 15 «Заготовление и приобретение материальных ценностей».

Помимо этого, по строке 214 нужно отразить себестоимость готовой продукции или товаров, которая будет уменьшена на сумму созданного резерва под сокращение стоимости материальных ценностей.

Строка 215 «Товары отгруженные» показывает дебетовый остаток по счету 45 «Товары отгруженные», в котором учитывается вся информация продукции, которая уже является отгруженной, но не есть реализованной. Прибыль от реализации этой продукции продавцом в бухучете еще не признается, т.к.право собственности на данный продукт к покупателю не перешло. Ситуации, когда это происходит:

Покуда право собственности на товар с произведенной отгрузкой еще не перешло к покупателю, стоимость такой продукции указываются по строке 215. Так происходит, когда, например, в самом договоре указано, что право собственности покупатель получает не в момент отгрузки, а в момент оплаты за продукцию.

Главная особенность заключается в отражения отгрузки и реализации товаров в учете у поставщика, когда заключается договор купли-продажи с особым порядком перехода права собственности – это отражение переданных товаров, которые еще не оплачены покупателем, на счете 45 «Товары отгруженные».

Строка 216 «Расходы будущих периодов» фиксирует дебетовое сальдо счета 97 «Расходы будущих периодов».

Расходы будущих периодов – представляют собой затраты, которые компания произвела в отчетном периоде, но относятся они к следующим отчетным периодам.

Момент списания этих расходов на счета учета затрат, иными словами, период признания расходов будущих периодов каждое предприятие определяет, опираясь на конкретные документы. Компания также может самостоятельно определить этот период в том случае, если по документам нельзя конкретизировать период, когда эти расходы будут признаны. Такие решения издаются в приказе или распоряжении руководителя. И тогда уже, расходы будущих периодов списываются на затраты равными долями во время, утвержденное приказом.

Рассматривая эту статью затрат в бухгалтерии, нужно заметить, что если вы получаете периодические издания по оформленной подписке, они не будут являться расходами будущих периодов. Эти суммы лучше учесть как выданные авансы, а затем списывать их на счета учета по периодике получения этих изданий. Отразить остаток стоимости оплаченной подписки, по которой еще не получены газеты, журналы и любые другие периодические издания удобно как аванс, выданный поставщику в составе краткосрочной дебиторской задолженности.

Когда компания имеет неисключительное право использовать чужие объекты интеллектуальной собственности (новшества компьютерного программирования, базы данных и информации) оплата таких услуг происходит как единоразовый платеж. Эта фиксированная сумма выплачивается как единовременное авторское вознаграждение и также учитывается в расходы будущих периодов.

Опять же, когда в самом договоре есть условие, по которому организация обязуется оплачивать использование интеллектуальной собственности на протяжении определенного периода, в этом случае компания-пользователь обязана отразить эти суммы в расходы текущего периода, а счет 97 «Расходы будущих периодов» не трогает. Также, следует поступить, когда сумму разового платежа за один раз списать нельзя. Она списывается на затраты периодом срока использования объекта, зафиксированного в договоре (п. 39 ПБУ 14/2007).

Строка 220 «НДС по приобретенным ценностям».

По строке 220 отражается дебетовое сальдо счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Она характеризует суммы, которые выделены в счетах-фактурах, которые получены, однако не предъявленные к вычету из бюджета или не зафиксированы в книге покупок. По этой строке указываются суммы НДС, которые не приняты к удержанию на 1 января года, следующего за отчетным.

Это остаток «входящего» НДС по приобретенным МПЗ, нематериальным активам, капитальным вложениям, работам и услугам, не принятый к вычету. Нужно знать, что из-за отсутствия или неправильного оформления документов, на счете 19 могут оставаться неучтенными суммы «входного» НДС. Это на конец периода, однако в последующих эти нюансы должны быть учтены.

Суммы «входного» НДС, которые уже приняты к вычету, нужно списать с кредита счета 19 в дебет счета 68 субсчет «Расчеты по НДС». При понимании отсутствия возможности возмещения «входного» НДС из бюджета, эти суммы нужно списать с кредита счета 19 в дебет счета 91-2 субсчет «Прочие расходы».

Суммы «входного» НДС, которые уже приняты к вычету, нужно списать с кредита счета 19 в дебет счета 68 субсчет «Расчеты по НДС». При понимании отсутствия возможности возмещения «входного» НДС из бюджета, эти суммы списываются с кредита счета 19 в дебет счета 91-2 субсчет «Прочие расходы».

При отсутствии статуса плательщика НДС, фирма или когда ее освободили от обязанностей плательщика налога по ст. 145 НК РФ, суммы «входного» налога необходимо зачислить в стоимость приобретенных товаров (работ, услуг).

Также поступаем в случае приобретения продукции для совершения операций, которые не облагаются НДС согласно п. 2 и 4 ст. 170 НК РФ. В этом моменте списываем НДС со счета 19 в дебет счетов учета имущества, которое ему соответствует или со счета учета затрат (счета 08, 10, 20, 26, 41, 44 и пр.)

«Входной» НДС, когда он относится к расходам, которые в свою очередь нормируются для целей определения налога на прибыль (расходы на рекламу, представительские расходы), нужно вычесть в части, которая относится к расходам в пределах этих норм.

Формируя годовую отчетности, когда итоговая сумма нормируемых расходов в налоговом учете уже посчитана, суммы НДС к вычету не принятого, если они относятся к сверхнормативным расходам, нужно списать со счета 19 в дебет счета 91 «Прочие доходы и расходы».

Следует принять во внимание, что суммы в налоговом учете не включаются в состав расходов.

В состав расходов при налоговом учете не считаем суммы «входного» НДС, когда он не включен в стоимость приобретенного имущества (работ, услуг) и не принят, при этом списан в бухгалтерском учете на счет 91.

Строки 230 и 240 «Дебиторская задолженность».

Эта строка для заполнения и отображения действий между покупателем и заказчиком. В ней учитываются долги, которые получит фирма в течение 12 месяцев (строка 230) и задолженность дебиторов сроком более 12 месяцев после отчетной даты (строка 240). Это дебетовое сальдо по счетам 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами».

Когда компания имеет право требования к заказчику, задолженность нужно отражать как актив. Несмотря на то, что исковая давность наступает через 3 года и если заявление о ней выражено в споре перед вынесением судом решения (ст. 196 ГК Р), дебитор может выполнить свои обязательства и после установленного срока. Оформить приказ о списании такой задолженности возможно при наличии: иска в суд, письменного отказа дебитора и его исключение из реестра.

Такая операция делается по проводке:

При высокой вероятности отсутствия возврата долга, нужно создать резерв по сомнительным долгам записью:

Строка 250 «Краткосрочные финансовые вложения».

К финансовым вложениям, учет которых регулируется ПБУ 19/02, относятся ценные бумаги, вклады в уставные (складочные) капиталы других организаций, предоставленные займы, депозиты, дебиторская задолженность, приобретенная по договору уступки права требования, вклады по договору простого товарищества и пр.

Финансовые вложения считаются краткосрочными, если срок их погашения не превышает 12 мес.

Следует принять во внимание, что в составе краткосрочных финансовых вложений организации не отражают собственные акции, выкупленные у акционеров для последующей перепродажи или аннулирования. Собственные выкупленные акции отражаются в пассиве баланса по строке 411 раздела «Капитал и резервы».

Строка 260 «Денежные средства».

Здесь указывается вся сумма денежных средств (в кассе, на счетах в банках, в переводах), которой располагает организация.

В типовой форме нет отдельных строк для расшифровки строки 260, но предприятие может включить в баланс необходимые строки и раздельно указать в них данные о наличии денежных средств.

Денежные средства на валютных счетах (строка 263) пересчитываются в рубли по курсу Банка России на дату осуществления валютной операции, а также на отчетную дату. Так сказано в п. 7 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденного приказом Минфина России от 27 ноября 2006 г. № 154н (далее – ПБУ 3/2006).

Строка 300 «Баланс».

В строке 300 баланса, первоначально, отражается сумма всех активов организации – как внеоборотных, так и оборотных. Показатель строки 300 формируется как сумма строк 190 «Итого по разделу I» и 290 «Итого по разделу И».

Следует отметить, что общая сумма активов организации, отраженная по строке 300 актива баланса, должна быть равна общей сумме пассивов организации – показателю строки 700 пассива баланса.