Акции Аэрофлота: как поведут себя котировки

Новости обо всём, что происходит с авиакомпаниями, вызывают большой общественный резонанс. Пример – авиакатастрофа с самолетом Аэрофлота Сухой SJ100. Причем, вопросы есть не только у потенциальных пассажиров, но и у инвесторов. Например, почему на фоне роста операционных показателей котировки падают. Давайте обсудим, какие факторы влияют на акции Аэрофлота.

Оценка бизнеса Аэрофлота в 2019 году

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Финансовые показатели любого авиаперевозчика зависят от целого набора факторов. Среди них – макроэкономические условия, бизнес-климат в стране, стоимость топлива и услуг контрагентов (в первую очередь, аэропортов). Все это прямо или косвенно влияет на стоимость акций авиакомпании. Поэтому инвесторы ждут ежегодные отраслевые выставки, объявления о закупке либо лизинге лайнеров, внедрении новой бизнес-модели. На картинке ниже – операционные показатели Аэрофлота в 1 квартале 2019 года.

В случае с авиаперевозчиками главным положительным результатом является увеличение пассажиропотока, от которого напрямую зависит прибыль компании. Основные операционные показатели Аэрофлота в первом квартале 2019 года составляют 12,8 млн пассажиров и 24 273,3 тонн перевезенного груза. Эти цифры превышают аналогичные прошлогодние показатели, что должно было повысить стоимость ценных бумаг авиаперевозчика. Подобным же образом на котировках обязано было сказаться и увеличение выручки в первые 3 месяца 2019-го в сравнении с аналогичным периодом прошлого года. Однако с мая 2018-го акции потеряли в стоимости 31% и продолжают дешеветь по сей день. Какие же факторы способны «уронить» цену акции при растущих операционных показателях?

Что влияет на котировки акций Аэрофлота

Помимо внушительных доходов, авиакомпании производят немалые затраты на свою деятельность. Увеличение расходов Аэрофлота и послужило главной причиной существенного падения котировок с 2017 года. Такие затраты, как правило, зависят не от самой авиакомпании, но именно их увеличение привело к снижению чистой прибыли на 90% в 2018 году.

Как купить акции: краткий ликбез

Как купить акции – пошаговая инструкция для новичков

Немалой статьей расходов авиаперевозчика является закупка топлива. Поскольку авиационный керосин это производный продукт от нефти, то несложно выявить корреляцию между нефтяными котировками и стоимостью акций Аэрофлота. Очевидна зависимость ее снижения от роста цен на нефть. Влияет на возрастание операционных расходов и субсидирование государством закупок топлива. На новостях об отказе Правительства от дотаций в начале 2019 года снизились котировки акций компании.

Важный фактор, увеличивающий операционные расходы авиаперевозчика, связан с курсом валют. Свыше 50% платежей Аэрофлота, особенно за границей, производятся в валюте. Большую часть доходов компания получает в рублях. Девальвация рубля бьет по доходам и увеличивает расходы.

Сезонность является лишь временным фактором, влияющим на количество перевозимых пассажиров. Тем не менее, наблюдается зависимость котировок от времени года. Например, 1 квартал – низкий сезон, и это тоже отражается на поведении акций. Гораздо хуже обстоят дела с платежеспособным спросом: доходы населения снижаются 5 лет подряд, и потенциальных пассажиров от этого больше не становится.

Еще одним фактором, влияющим на динамику курса акций Аэрофлота, является билетная политика компании. Авиаперевозчик не относится к эконом-сегменту, за исключением дочернего лоукостера «Победа». Стоимость билетов на рейсы Аэрофлота часто выше, чем у конкурентов. Зарубежные компании, которые работают с Аэрофлотом на одних и тех же направлениях, снижают себестоимость перевозок и цены на авиабилеты за счет ухудшения объема предоставляемых услуг. Самым распространенным способом является продажа безбагажных билетов, стоимость которых на 30% ниже, чем цена билетов с багажом. Демпингуют авиаперевозчики и на отказе от питания на борту.

Управленческая деятельность руководства авиакомпании также влияет на стоимость акций. Если дирекцией принимается спорное решение, оно способно перечеркнуть эффект от позитивных результатов. Здесь можно назвать решение руководства Аэрофлота использовать для своих рейсов самолеты производства конструкторского бюро Сухого. Этот парк загружен лишь на 57%, простаивая из-за дефицита комплектующих и часто возникающих неисправностей.

Зачем брокеры предлагают модельный портфель

Модельный портфель – лишняя услуга или способ заработать?

Немаловажным фактором, оказывающим давление на стоимость акций авиаперевозчиков, является чрезвычайные происшествия. На исторических примерах можно выявить тенденцию, по которой стоимость ценных бумаг любой авиакомпании падает на 3–5% непосредственно после катастрофы. Как правило, котировки оправляются достаточно быстро. Акций Аэрофлота в результате трагедии с самолетом SSJ 100 в московском аэропорту Шереметьево подешевели на 3%. Но этот сценарий является не самым плохим. Для примера, после авиакатастрофы малазийского борта в небе над Украиной был произведен делистинг акций Malaisya Airlines.

Чего ожидать от акций Аэрофлота

Менеджмент авиакомпании пытается разными способами выправить ситуацию на бирже. Так, для увеличения количества пассажиров Аэрофлот предпринял попытки по введению в продажу таких же безбагажных билетов, как и у конкурентов. Вызвано это не только стремлением перевозчика к увеличению выручки, но и просьбами пассажиров, которые путешествуют налегке и дорожат качеством Аэрофлота. Снижение цен на авиабилеты, по мнению руководства компании, вызовет повышение спроса на перевозки и рост прибыли. Повысить количество пассажиров авиаперевозчик планирует также за счет строительства терминальных хабов и открытия новых маршрутов. Не прекращаются и попытки добиться у основного акционера субсидий на топливо.

В связи с планами компании по увеличению пассажиропотока, многие инвесторы ожидают восстановления котировок в перспективе года–полутора. Если дальнейшее разбирательство по поводу авиакатастрофы в Шереметьеве не понесет за собой осложнений, то сценарий с повышением стоимости акций и дивидендов по ним вполне реалистичен. Подтверждением может послужить то, что котировки авиаперевозчика ранее показывали хороший рост даже на фоне падения индекса РТС.

Есть ли в вашем портфеле акции Аэрофлота? Верите ли вы в прогнозы по их восстановительному росту? Давайте вместе следить за ситуацией, присоединяйтесь к нашему сообществу во Вконтакте.

Книги для самообразования инвестора и трейдера

Самообразование для биржевого волка: что читать

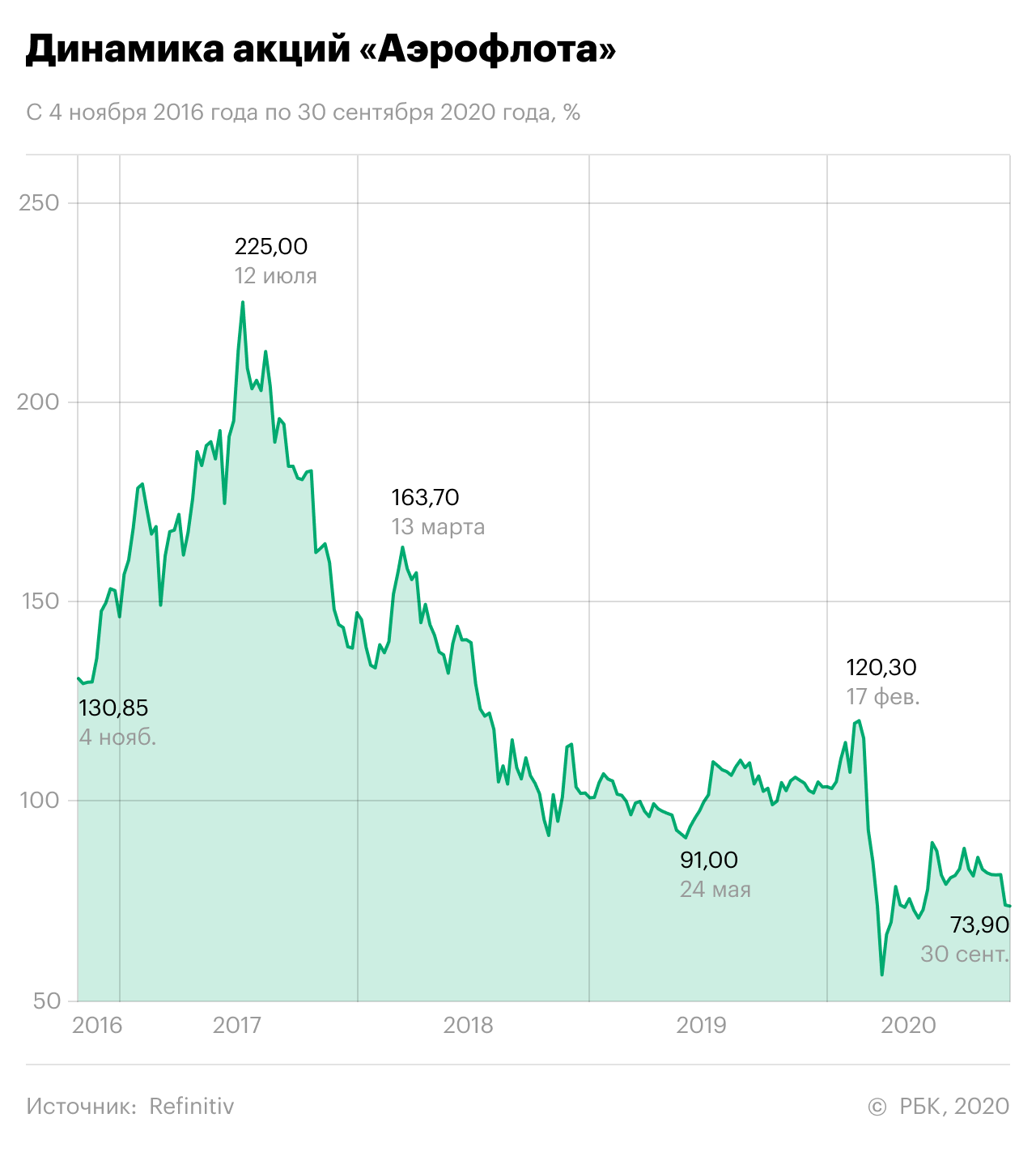

Стоимость бумаг 12 июля 2017 года: ₽225 за акцию

Стоимость сейчас: ₽69 за акцию

Причина падения: сильная перекупленность бумаг, рост цен на авиакеросин и пандемия

Перспективы: компании поможет выпуск новых акций и «Победа»

Риски: вторая волна коронавируса и большие долги

Компания «Аэрофлот» — одна из старейших авиакомпаний мира. Ей почти 100 лет. Перевозчик базируется в аэропорту Шереметьево, откуда осуществляет основные перелеты. Пять российских филиалов находятся в Санкт-Петербурге, Калининграде, Перми, Красноярске и Владивостоке.

Родоначальником «Аэрофлота» стало Российское общество воздушного флота «Добролет», которое появилось в 1923 году. В том же году открылся первый в СССР регулярный пассажирский воздушный маршрут Москва — Нижний Новгород. Перелет занимал два часа и проходил только в дневное время над железной дорогой, чтобы пилот не сбился с пути.

В 2011 году государство отдало под управление «Аэрофлота» несколько региональных компаний. Так образовалась Группа «Аэрофлот». Помимо самого «Аэрофлота», в нее входит авиакомпания «Аврора», работающая на дальневосточных направлениях, авиакомпания среднего ценового сегмента «Россия» и единственный в России классический лоукостер «Победа».

Контрольный пакет акций «Аэрофлота» — 51,17% — принадлежит государству. У институциональных инвесторов сейчас 35,7%. Еще 3,5% на балансе у госкорпорации «Ростех», 5,1% принадлежит физическим лицам, 0,1% — менеджменту компании, еще 4,3% — казначейский пакет. После выпуска новых акций, намеченного на 9 октября, эти доли будут размыты, кроме государственной. Чтобы сохранить контролирующий пакет, правительство купит дополнительно около 970 млн бумаг.

Почему упали акции «Аэрофлота»

Акции «Аэрофлота» начали резко падать в середине 2017 года. За три года котировки обвалились почти на 70%.

В 2015 году большие долги привели к банкротству главного конкурента «Аэрофлота» — авиакомпании «Трансаэро». Трудности соперника подтолкнули акции «Аэрофлота» вверх. Всего за два года — с 2015-го по 2017-й — они подорожали на 497%, до исторического максимума ₽225 на акцию.

Тогда котировкам нужен был лишь триггер, который запустит падение. Им стал неудачный финансовый отчет «Аэрофлота» за девять месяцев 2017 года. За три квартала чистая прибыль перевозчика обвалилась на 38%. Вместе с ней упали ожидания инвесторов по дивидендам и котировки.

Высокие цены на авиакеросин. Падение акций усугубил начавшийся рост цен на авиакеросин — топливо дорожало вслед за ценой на нефть. Это увеличило затраты «Аэрофлота», что немедленно отразилось на финансовых результатах, а затем и акциях.

Пандемия. Следующая волна снижения в акциях пришлась на февраль-март 2020 года. Вместе с паникующим рынком акции «Аэрофлота» обвалились на 53%. Авиационная отрасль — одна из наиболее пострадавших от пандемии и жесткого карантина. В особенности из-за закрытия границ и прекращения международных перелетов.

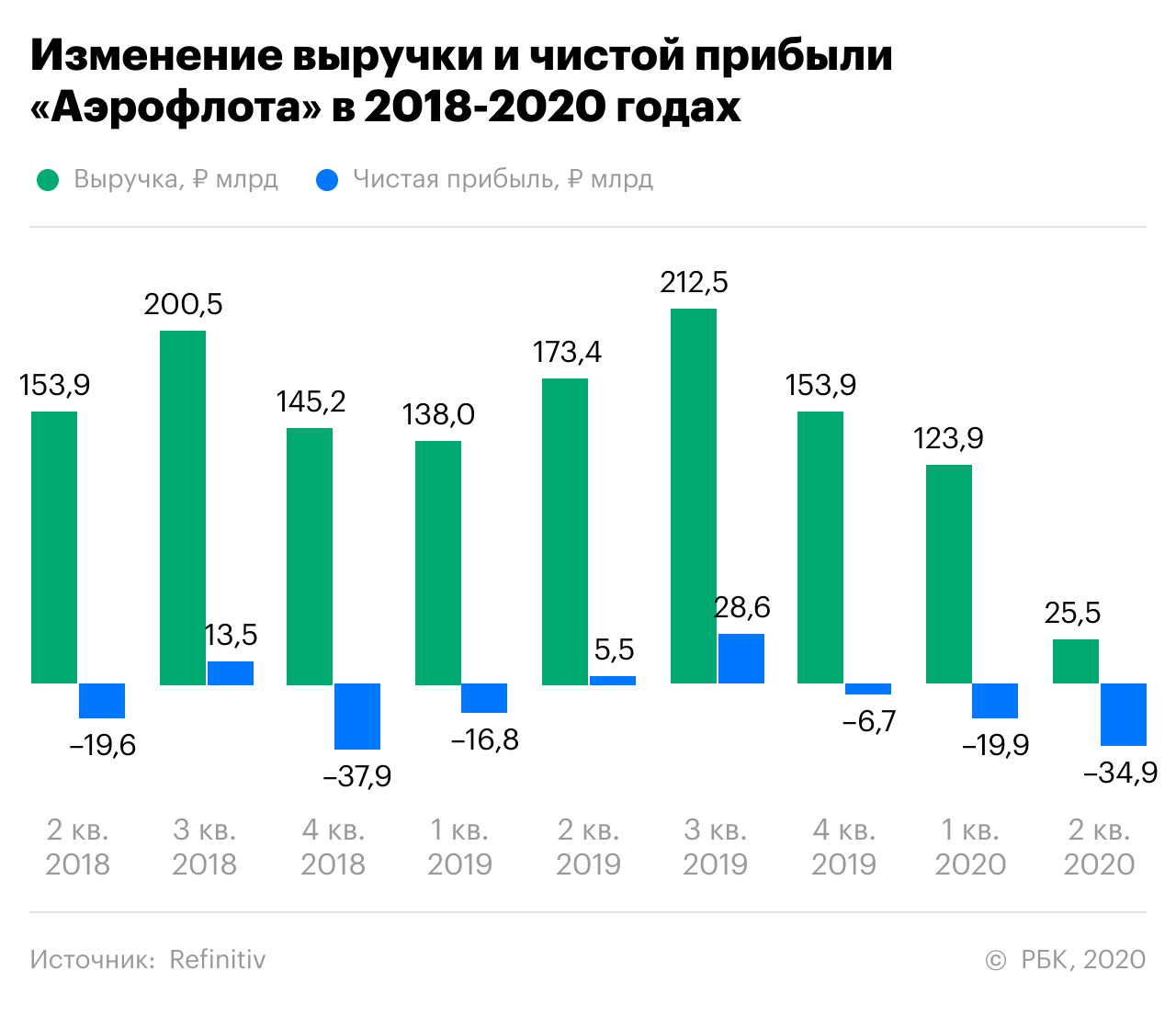

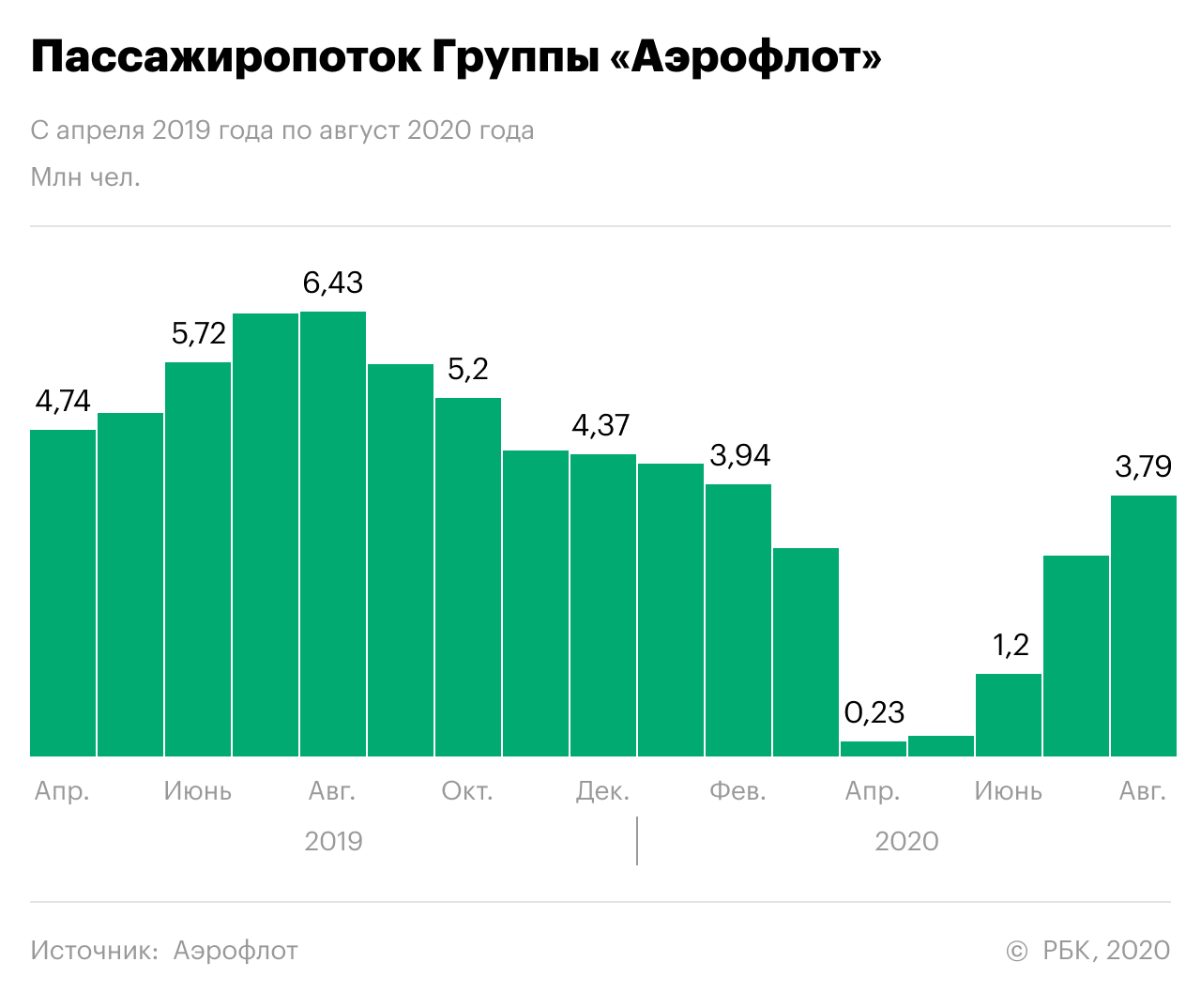

По итогам первого полугодия 2020 года пассажиропоток в компании упал на 54,2%. Как итог — выручка снизилась на 52% по сравнению с аналогичным периодом прошлого года — до ₽149,4 млрд, а чистый убыток составил ₽58,3 млрд. Долги на конец июня выросли в четыре раза по сравнению с прошлым годом. На этом фоне акции «Аэрофлота» так и не смогли восстановиться до предкризисного уровня.

Что сыграет против «Аэрофлота»

Большие долги. По заявлению главы Сбербанка Германа Грефа, сейчас «Аэрофлоту» с трудом удается обслуживать свои долги. Представитель перевозчика Михаил Демин в ответ сказал, что группа своевременно выполняет обязательства, а слова Грефа — это «фигура речи».

Только в 2020 году авиаперевозчик привлек кредитов в общей сложности на ₽27 млрд, чтобы пережить пандемию. На 30 июня кредиты и займы «Аэрофлота» составили ₽64,4 млрд против ₽15,8 млрд годом ранее.

Вторая волна коронавируса. Восстановление «Аэрофлота» после пандемии может прервать новый всплеск заболеваемости COVID. Сейчас многие страны вновь вводят ограничения. Без сомнения, это задержит уже начавшийся было процесс возобновления международных перелетов и роста показателей.

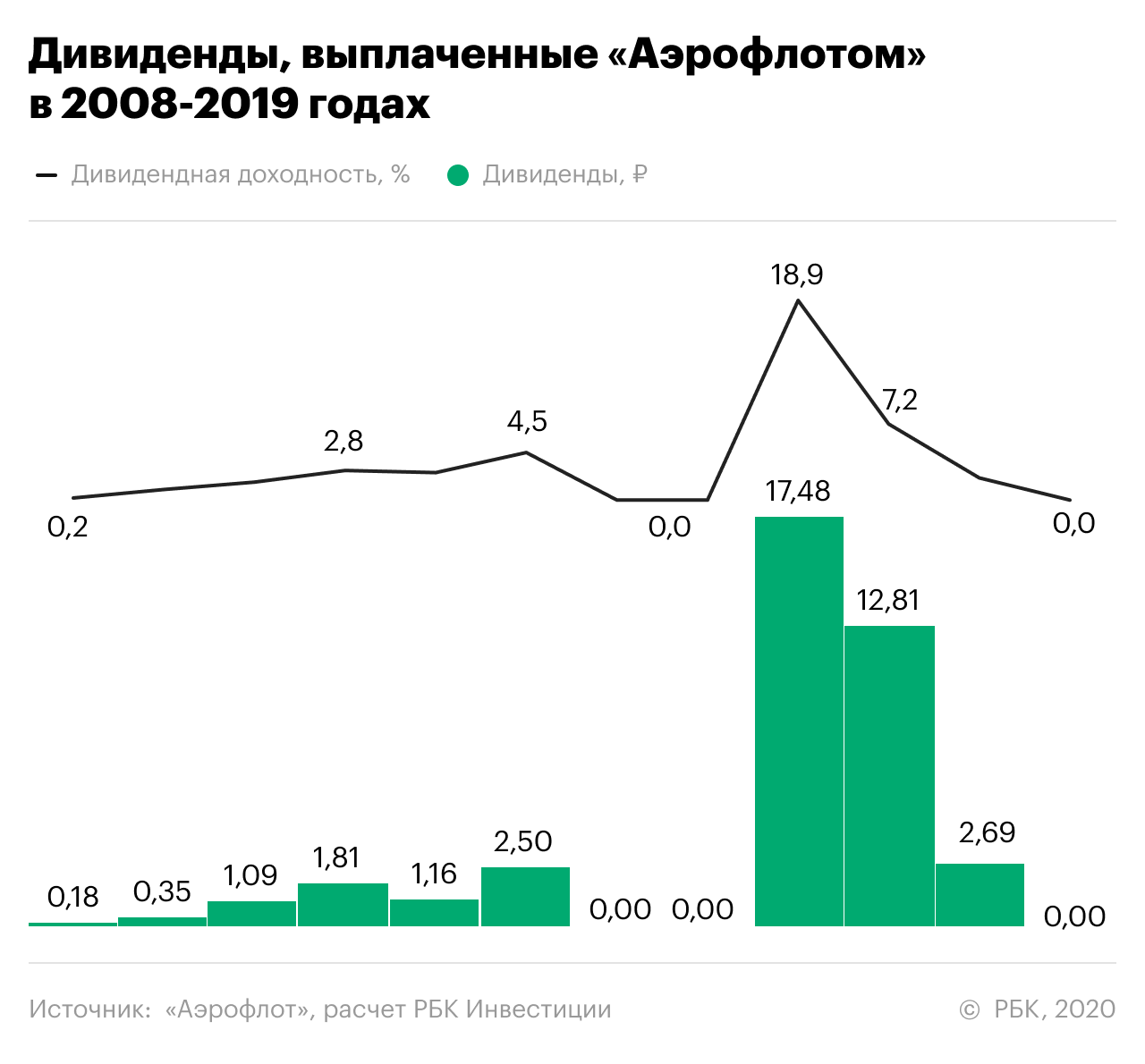

Дивиденды. С 2016 по 2018 год «Аэрофлот» выплатил акционерам 50% от чистой прибыли, хотя дивидендная политика предусматривает лишь 25% от чистой прибыли по МСФО. Однако пандемия прервала цепочку дивидендных выплат — руководство компании решило не выплачивать дивиденды за 2019 год.

По мнению руководителя аналитического департамента AMarkets Артема Деева, быстрого возвращения выплат не будет, так как восстановление авиационной отрасли займет три — пять лет. «Очевидно, что крупнейшей авиакомпании правительство окажет помощь, но о выплате дивидендов, скорее всего, стоит забыть на долгий период», — заметил он

Что поможет «Аэрофлоту»

Фокус на «Победу». Аналитик инвестиционно-финансовой компании «Солид» Дмитрий Донецкий связывает будущее «Аэрофлота» с его дочерней компанией — быстрорастущим российским бюджетным авиаперевозчиком «Победа». По его расчетам, к 2030 году 60–70% дохода группы будет составлять именно это подразделение.

Дополнительная эмиссия акций (FPO). Выпуск новых акций является спасительным для перевозчика, считает Донецкий. Авиаотрасль во всем мире оказалась под давлением, и пока восстановление идет довольно медленно. По самым оптимистичным оценкам, восстановление к уровню 2019 года займет еще полтора года. Поэтому Аэрофлот планирует привлечь деньги «с запасом», говорит он.

«Тем не менее размер допэмиссии и цена размещения акций оказались ниже ожиданий инвесторов, что окажет негативную динамику на котировки в краткосрочной перспективе», — предупреждает эксперт.

Старший вице-президент ВТБ Владимир Потапов считает, что перспективы у акций «Аэрофлота», несомненно, есть. «Индекс MSCI World уже полностью отыграл падение и даже вышел в положительную зону, тогда как индекс мировых авиаперевозчиков MSCI World Airlines с начала года потерял 49%. В перспективе это сулит почти двукратный рост в случае полного восстановления котировок», — сказал эксперт.

Акции «Аэрофлота» подойдут долгосрочным инвесторам, говорят аналитики. «В связи с усилением заболеваемости COVID-19 снижается вероятность полного возобновления международного сообщения до конца года. Не исключено, что это произойдет не ранее второго квартала 2021 года», — рассуждает начальник управления операций на российском рынке инвесткомпании «Фридом Финанс» Георгий Ващенко.

Потапов отмечает, что датой отсчета для восстановления отрасли можно считать появление вакцины. Если она будет доступна к концу 2020 года, то на полномасштабное снятие ограничений и восстановление международного авиасообщения можно рассчитывать лишь в 2021 году. Полное же восстановление мировой авиаотрасли продлится вплоть до 2024 года, говорит он.

Принять участие в размещении акций «Аэрофлота» может любой желающий: заявки принимаются до 16:00 мск 8 октября, входной порог — всего десять акций. Если будет собрано нужное количество заявок на размещение, то их прием может быть завершен досрочно. Мы написали подробную инструкцию, как это сделать

Двойное дно: почему покупать акции при падении не всегда хорошая идея

частный инвестор

Худшая инвестиция

Стараюсь читать много тематических ресурсов по инвестициям, но всегда сам принимаю решение. Когда я только начинал инвестировать, то сильно обжегся, послушав разных гуру трейдинга. Моя худшая инвестиция как раз с тех времен.

Самым неудачным моим решением вложить деньги стала всем знакомая компания «Аэрофлот». Я купил акции в августе 2017 года по цене ₽191 за штуку. Поскольку я только начинал свой путь в инвестициях, взгляд у меня был примитивным. Мои аргументы в пользу того, чтобы купить «Аэрофлот» были такими:

— основного конкурента в лице «Трансаэро» уже не было;

— компания быстро росла;

— финансовые результаты радовали;

— дивидендная доходность была высокая;

— увеличился пассажиропоток из-за чемпионата мира по футболу.

Ошибки при оценке компании были банальны. Я бы даже сказал классические. А именно:

— я смотрел на компанию в текущий момент времени, не подумал, какие у нее могут быть сложности. Не учел будущие риски — рост цены на топливо;

— когда цена падала, слишком часто докупал акции дополнительно. В итоге это привело к сильному перекосу в портфеле — бумаг «Аэрофлота» стало слишком много.

Лучшая инвестиция

За последнее время моя самая удачная инвестиция — это «Детский мир». Многие инвесторы, и я в том числе, долго смотрели на компанию с опаской. Был риск, что АФК «Система» продаст «Детский мир». При таком сценарии новый владелец мог бы изменить дивидендную политику не в пользу акционеров. А когда стало понятно, что этого не произойдет, я решил, что подвернулся удачный момент. В ноябре 2019 года приобрел бумаги по ₽92,5–93 за штуку, а в январе 2020 года продал по ₽116. В итоге получил прибыль — ₽116 тыс.

Еще один хороший пример — это ТГК-1. Я покупал акции энергетической компании в 2018 году и начале 2019 года. Они были очень недооценены по мультипликаторам. Также в блогах и каналах инвесторы часто затрагивали вопрос о дивидендах. Все ждали, когда компания их увеличит до 50% от чистой прибыли. По итогу 2019 года ТГК-1 наконец увеличила выплаты до этого порога. К сожалению, я не дождался этого и продал акции в июле 2019 года. Заработок составил ₽188 тыс., плюс дивиденды 98 тыс.

частный инвестор

Худшая инвестиция

Самой неудачной инвестицией стали акции «Русала». Я покупал их несколько раз в декабре 2017 года, средняя цена — около ₽37. Всего доля акций «Русала» в моем портфеле составила 25%. Идея была довольна проста. При ценах на алюминий, которые были на тот момент, компания могла решать свои проблемы, которые накопились за предыдущий период. Например, выплатить долги.

Но к печально известному апрелю 2018 года начали ходить слухи, что скоро против России введут санкции. Тогда я продал все бумаги в портфеле. Но «Русал» оставил. Я посчитал, что эту компанию санкции напрямую вряд ли коснутся. А если рубль упадет, то станет даже лучше, потому что «Русал» продает алюминий в основном за доллары.

Вскоре официально объявили о санкциях против России. И по иронии судьбы сильнее всего они сказались именно на «Русале». 9 апреля 2018 года цена акций рухнула — бумаги потеряли больше половины стоимости. 23 апреля я продал все акции, как только их цена немного подросла. В итоге получил убыток почти 30%. К тому моменту я торговал на фондовом рынке только полгода и психологически к такому повороту событий не был готов.

Через несколько месяцев страны нашли компромисс, и с компании сняли санкции. Если бы я потерпел и продержал бумагу, то мог бы продать акции «Русала» с минимальными потерями. А если бы дополнительно купил акции, когда их цена была низкой, может быть, даже какую-то прибыль. К сожалению, это становится очевидно только глядя назад, а в тот момент настроение было в основном пессимистичное. Ведь если бы санкции вступили в полную силу, убыток стал бы еще больше.

Так или иначе, после этой и других неудачных инвестиций для себя я сделал один вывод: часто бездумная покупка убыточных акций в надежде, что они вырастут, приводит к печальным последствиям.

Лучшая инвестиция

Моей лучшей инвестицией была покупка акций «Яндекса». Я купил бумаги компании 11 сентября 2019 года на 10% процентов от портфеля. Средняя цена составила около ₽1,98 тыс. за штуку.

Через месяц 11 октября 2019 года в СМИ появилось много новостей про закон об информационно значимых интернет-ресурсах. По его условиям, доля владения иностранных компаний так называемыми «информационно значимыми интернет-ресурсами» не должна превышать 20%. Под эти требования подпадал и «Яндекс».

Проект закона был написан таким образом, что его можно было очень широко трактовать, что, собственно, и произошло. В интернете сразу дали волю фантазии: в основном все мысли сводились к тому, что компания в том или ином виде перейдет под контроль государства. Тогда акции «Яндекса» моментально подешевели.

Оценив ситуацию, я посчитал, что риски преувеличены, и стороны найдут компромисс. А значит, на операционную деятельность компании данная ситуация никак не повлияет. Через несколько недель все произошло именно так, как я и ожидал. Законопроект отозвали, компромисс нашли — и котировки начали восстанавливаться.

Поэтому 31 января я продал бумаги «Яндекса» уже по ₽2,9 тыс. за штуку. Получил 46% прибыли. Я купил относительно небольшое количество акций. Иногда жалею, что не купил больше. Но ровно до тех пор, пока не подсчитаю возможные убытки, если бы все пошло не по плану.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Блог компании General Invest | Наш взгляд на акции Аэрофлота

Рекомендуем обратить внимание на акции компании «Аэрофлот», считаем их фундаментально привлекательными в долгосрочной перспективе.

✈️ Аэрофлот – крупнейший российский авиаперевозчик с долей рынка авиаперевозок России выше 40% (по состоянию на 1 кв. 2021 г.), с самым крупным и новым авиапарком в стране (336 воздушных судов со средним возрастом чуть выше 7 лет). Компания также является одним из лидеров европейского авиарынка и одним из мировых лидеров по перевозкам между Европой и Азией. В состав Группы «Аэрофлот» входят сетевые авиакомпании «Аэрофлот», «Россия», «Аврора», лоукостер «Победа», а также профильные сервисные компании. По данным компании, она является одним из мировых лидеров по качеству обслуживания пассажиров и занимает четвертое место по цифровизации среди авиакомпаний мира, согласно рейтингу компании по стратегическому консалтингу Bain & Company.

Динамика акций Аэрофлота

Кризис пандемии в 2020 году

В связи с глобальным ограничением авиасообщения в 2020 году Аэрофлот, как и другие авиакомпании, пережил один из самых масштабных кризисов.

Итоги 1 квартала 2021 года

📝 Основные выводы

Мы считаем акции Аэрофлота фундаментально привлекательными на долгосрочном горизонте в свете постепенного восстановления объемов международных перевозок.

❗️ Основные риски

Идеи для инвестиций*

Аэрофлот: все еще тот

Благодаря эффективной модели управления «Аэрофлот» в 3К 2021 впервые за два года получил чистую прибыль в размере 11,6 млрд руб. Мы делаем ставку на то, что сильная динамика показателей «Аэрофлота» на внутреннем рынке и дальнейшее восстановление пассажиропотока на международных линиях положительно скажется на финансовых метриках и акционерной стоимости компании. В связи с этим мы рекомендуем «Покупать» акции «Аэрофлота» с целевой ценой 94,3 руб.

Мы рекомендуем «Покупать» акции «Аэрофлота» с целевой ценой 94,3 руб. на 12 мес., что предполагает потенциал роста на 55% от текущего ценового уровня.

40%. Сеть маршрутов насчитывает порядка 300 направлений.

В 3К 2021 «Аэрофлот» впервые за два года получил чистую прибыль в размере 11,6 млрд руб., EBITDA увеличилась в 2,7 раза г/г, до 54,1 млрд руб., а выручка выросла в 2 раза г/г, до 167,1 млрд руб.

По нашим оценкам, акции «Аэрофлота» имеют потенциал роста на 55%. Анализ стоимости по мультипликаторам EV/EBITDA 2022Е и EV/S 2022Е относительно аналогов развивающихся и развитых стран предполагает таргет 94,3 руб. с учетом 15% странового дисконта.

Ключевыми рисками мы видим ухудшение глобальной эпидемиологической обстановки, повторные локдауны, снижение реальных доходов населения и сокращение спроса со стороны потребителей, а также стоит иметь в виду риск введения санкций в отношении «Аэрофлота» со стороны ЕС.

Факторы привлекательности

Дивиденды

По итогам 2019 года компания «Аэрофлот» отказалась от выплаты дивидендов. На фоне кризиса, вызванного пандемией коронавируса, компания не выплачивала дивиденды за 2020 год, и мы также ожидаем нулевых выплат за 2021 год.

Риски

Ухудшение эпидемиологической обстановки, появление новых штаммов коронавируса, повторное закрытие международных границ приведет к сокращению пассажиропотока.

Риск введения санкций в отношении «Аэрофлота» со стороны ЕС. Потенциальные санкции могут негативно повлиять на репутацию компании и финансовые показатели.

Удорожание нефти и авиатоплива приведет к увеличению краткосрочных расходов компании и ухудшит ликвидность баланса.

Риск снижения платежеспособного спроса на авиаперевозки на фоне сокращения реальных доходов населения.

Технический анализ