Что такое период блокировки IPO, когда нельзя продать акции компании до какой-то конкретной даты?

Период блокировки предназначен для того, чтобы не дать ранним инвесторам и инсайдерам продавать свои акции в течение установленного периода после того, как компания завершит первичное публичное размещение акций (IPO), что помогает минимизировать давление со стороны продавцов на ранних этапах жизни публично торгуемого бизнеса.

Частные компании обычно принадлежат учредителям, сотрудникам, венчурным капиталистам и частным инвесторам. Есть две причины, почему они делают компанию публичной. Во-первых, собрать деньги для развития бизнеса. Во-вторых, они могут обналичить часть своих инвестиций на сегодняшний день.

Компании выходящие на публичный рынок решают, сколько акций разместить, но учредители или ранние инвесторы нередко сохраняют крупные доли в бизнесе после IPO. Если один или несколько из них решат продать большое количество своих акций, это может серьезно снизить цену акции, что не отвечает интересам компании или ее инвесторов. Поэтому существующим инвесторам часто не разрешают продавать свои акции в течение установленного периода времени после завершения IPO, обычно в течение 90–180 дней.

Что происходит с ценой акций компании после истечения периода блокировки?

Это означает, что крупнейшие акционеры бизнеса могут свободно продавать свои акции только после истечения срока блокировки IPO. Поток новых акций может появиться на рынке, если владельцы этих акций решат их продать. Если цена акций после IPO взлетела, тогда ранние инвесторы могут захотеть пожинать плоды, продавая часть своих инвестиций, или, если цена пошла на спад, они могут рассчитывать на снижение своего риска, благодаря продаже. Однако это не означает, что они будут продавать в любом случае, поскольку они могут рассчитывать на сохранение акций в надежде, что цены будут еще выше, или потому, что они считают, что акции могут вернуть любую стоимость, потерянную в первые дни в качестве публичной компании. Большое внимание уделяется тому, как себя ведет цена акций на сегодняшний день, по сравнению с ценой акций, которые только-только появились благодаря IPO, но стоит помнить, что ранние инвесторы, вероятно, заплатили значительно меньше. Это означает, что многие ранние инвесторы все еще смогут регистрировать прибыль, даже если цена акций после IPO снизилась.

Окончание периода блокировки дает сильный сигнал о уверенности крупнейших акционеров в перспективах компании. Если институциональные инвесторы решат сбросить акции по окончании периода блокировки, это говорит о том, что у них мало уверенности в том, что акции компании стоит держать. Если эти инвесторы продают относительно небольшое количество акций, то это говорит о том, что они хотят сохранить акции и настроены оптимистично.

Как правило, если в компании наблюдается резкое увеличение количества доступных акций, это приводит к снижению цены акции. Нередко наблюдается падение цены акций в первый день, когда акции уже могут быть проданы теми, у кого блокировки нет[напоминаем, что блокировка распространяется не на всех держателей]. Фактически, если другие инвесторы (не подпадающие под период блокировки) начинают продавать в дни, предшествующие истечению срока блокировки, это является признаком того, что они ожидают падения цены акций.

Изменение цены акций после IPO

Если после листинга акции выросли, это может побудить ранних инвесторов продавать акции сразу после истечения периода блокировки. Если они потерпели неудачу, этот факт может отговорить их от продажи, но также может побудить их уменьшить риск и сократить некоторые потери. Но стоит помнить, что их точка входа была ниже, чем цена IPO для обычных инвесторов, поэтому они все еще могут продавать с прибылью, даже если цена акций с момента листинга была достаточно плохой.

Сколько акций подпадает под период блокировки?

Количество акций, подлежащих блокировке, обычно довольно велико. Возьмем SciPlay(компаня разрабатывающая онлайн-игры) в качестве примера. В настоящее время только 22 миллиона акций свободно торгуются на открытом рынке. Но как только 30 октября истек период блокировки, можно было свободно торговать еще 104,3 млн акций. Чем больше акционерный капитал компании будет зависеть от периода блокировки, тем больше будет потенциальное давление со стороны продавцов.

Кто владеет акциями в течение периода блокировки?

Понимание того, кто владеет акциями, подлежащими блокировке, может дать дополнительное представление о том, будут ли они продавать свою долю по истечении срока ее действия. Рассмотрим стратегию, стоящую за долей каждого акционера, и почему они владеют ею. Например, если большинство заблокированных акций принадлежат учредителям и руководству, они с меньшей вероятностью будут продавать крупные пакеты по сравнению с учреждениями или фондами, которые вложили средства на ранних этапах. Если сотрудники компании получали определенный процент зарплаты в акциях, они, попытаются продать их при первой же возможности, чтобы обналичить. Поэтому, вероятно, можно предположить, что на обычных сотрудников распространяется блокировка.

Подписывайтесь на наш Telegram-канал и получайте актуальную информацию из мира новостей еще быстрее.

Пакет акций

Пакетом акций называется совокупность ценных бумаг, которые выпущены АО и находятся в одних руках. Важно учитывать общее количество выпущенных АО акций и их соотношение между всеми акционерами. Для того чтобы иметь возможность решения каких-либо вопросов в совете директоров компании, необходим достаточный процент владения выпущенными данным АО акциями. Для проведения собрания акционеров необходимо владеть не менее чем 5% ценных бумаг.

Кроме обыкновенных акций, компании имеют право выпускать привилегированные, которые отличаются тем, что акционер, владеющий ими, не имеет возможности управлять АО через собрания акционеров. Однако при ликвидации компании он также участвует в голосовании по различным ключевым вопросам. Владельцы привилегированных акций вместо права голосования имеют ряд других преимуществ:

По российскому законодательству доля привилегированных акций может составлять не более чем 25% всего объема.

Размеры пакетов акций: до 10%

При владении 1% ценных бумаг общества физическое лицо получает доступ к реестру акционеров. Акционер имеет право просматривать состояние реестра на ежедневной острове для анализа получения прибыли и дальнейших действий по покупке или продаже ценных бумаг. Все стратегические инвесторы начинают покупку ценных бумаг какого-либо АО именно с 1%.

При достижении доли в 2% у акционера появляется возможность выдвигать собственного представителя для участия в совете директоров. У акционера также появляется возможность управления компанией, так как с его голосом совет директоров будет вынужден считаться.

Владение 10% дает возможность акционеру собирать внеочередное собрание акционеров. Также владелец данного пакета вправе требовать проведения проверок финансовой деятельности компании, причем внеплановых.

Размеры пакетов акций: выше 20%

Для приобретения пакета акций с долей более 20% необходимо получить разрешение Федеральной антимонопольной службы. При получении пакета акций с долей более 20% ценных бумаг компании перед акционером открываются большие перспективы и свобода действий в управлении компаний.

Блокирующий пакет

Акционеры часто задаются вопросом: сколько акций в блокирующем пакете? Это именно тот пакет акций, владелец которого вправе единолично заблокировать любой поднятый на обсуждение вопрос и решение. Для этого акционеру необходимо консолидировать в своих руках 25% ценных бумаг + 1 акцию. Владелец блокирующего пакета акций способен не только блокировать весомые решения в управлении компании, но и в целом принимать управленческие решения, если отсутствует владелец контрольного пакета акций. Либо же если контрольный пакет консолидирован не в одних руках. Большинство инвесторов ставят перед собой задачу завладеть именно блокирующим пакетом акций, а не контрольным.

Контрольный пакет акций

Акционеру, желающему получить контрольный пакет акций, необходимо консолидировать в своих руках 50% ценных бумаг + 1 акцию. Владелец, в руках которого сосредоточен контрольный блокирующий пакет акций, способен принимать решения по вопросам дивидендных выплат. Его мнение весомо и в вопросах стратегического направления развития компании.

Какую долю акций на практике должен содержать контрольный пакет

В теории, как упоминалось выше, акционеру необходимо владеть 50% + 1 акцией для того, чтобы консолидировать в своих руках контрольный пакет акций. Однако на практике данное число намного ниже, и варьируется в интервале 20-25% ценных бумаг АО. Также в истории есть примеры, когда и доли в 10% акционеру хватало, чтобы блокировать неугодные решения и управлять компанией. Такой вариант возможен, если соблюдается одно из нескольких условий:

Разница между контрольным и блокирующим пакетами

Из определения блокирующего и контрольного пакетов акций трактуется, что владелец контрольного пакета автоматически признается и владельцем блокирующего.

Владелец блокирующего пакета вправе наложить вето на решения остальной части акционеров. Однако стоит заметить, что владелец пакета с суммарной долей ценных бумаг, равной необходимой для контрольного пакета, имеет возможность не только блокировать решения остальной части акционеров, но и принимать решения по большому количеству вопросов в управлении акционерным обществом, таких как выплата дивидендов, направление развития и др.

Часть вопросов в управлении АО, однако, требует более 3/4 части голосов акционеров, а именно:

Делистинг без выкупа акций. Что это значит для тех, кто инвестирует в Китай

На примере компании Didi, которая готовится выводить свои расписки из США, разберемся, чем грозит инвесторам такая схема. В России данная фишка не торгуется, но есть много держателей ADR/ADS на другие китайские IT-компании. Опишем возможные сценарии, если делистинг Didi станет примером для других эмитентов.

Что произошло с Didi

Агрегатор такси Didi провел летом крупное размещение на американской NYSE вопреки рекомендации китайского регулятора. По объему IPO уступало лишь Alibaba семилетней давности. Если брать мировой рынок в целом, то по итогам 2021 г. дороже Didi разместился только Roblox.

Успех был недолгим. Через несколько дней Китай заблокировал мобильное приложение Didi за нарушение предписаний. Основная причина — риски раскрытия персональной информации о китайских пользователях перед властями США. По сути, это ответная мера на ограничения Вашингтона в отношении компаний КНР, собирающих данные американских пользователей.

Didi почти сразу после блокировки (которая длится до сих пор) объявил, что перенесет листинг в Гонконг, но власти КНР так и не дали четкого ответа, будет ли это достаточной мерой для защиты данных пользователей. Листинг в Гонконге не лишает американских инвесторов доступа к управлению компанией Didi. Данная биржа полностью открыта для иностранцев.

Что известно на данный момент

Последнее заявление самой Didi звучит следующим образом: «Cовет директоров принял решение начать процедуру делистинга ADS с Нью-Йоркской фондовой биржи, гарантируя, что они будут конвертированы в свободно обращающиеся акции на другой международной площадке по выбору держателей расписок».

Встреча с инвесторами для выбора площадки будет проведена позднее, но очевидно, что это будет не другая биржа США. Также маловероятно, что компания проведет листинг в Европе. Из неофициальных источников известно, что уже идут переговоры с Goldman Sachs о листинге в Гонконге с одновременным делистингом в Нью-Йорке.

Важный момент, который касается многих китайских компаний: более 50% акций Didi принадлежит правлению. То есть в принципе владельцы могут вообще не спрашивать мнения зарубежных акционеров. Но Didi спрашивает. Значит, она заинтересована в том, чтобы проданные пакеты бумаг переехали в Гонконг.

Возможные сценарии

Didi не первая уходит из США, но она первая делает это под нажимом китайских, а не американских властей. Поэтому могут быть нюансы, которые тоже упомянем. Они в теории могут потом повториться с IT-гигантами, вроде Baidu и Alibaba, у которых ситуация отчасти схожая.

Сценарий первый. Переезд акций в Гонконг

Крупнейшие IT-компании Китай уже имеют листинг Гонконге, а Didi — нет. В ее случае нужно будет сначала провести повторное IPO, поскольку размещение в США состоялось менее двух лет назад, и цена акций не является устоявшейся. Это значит, что держатели расписок получат за свои бумаги ту цену, которую посчитают справедливой китайские инвесторы, предпочитающие торговать в Гонконге.

У Didi ситуация усложняется тем, что власти хотят оградить иностранцев от владения бумагами. Теоретически компании может быть дана рекомендация размещаться в Шанхае, куда вход для нерезидентов ограничен. Если такое случится, то бумаги всего IT-сектора могут посыпаться. Для иностранцев они станут неликвидом.

Как и в России, в США прямой выход на Гонконг имеют в основном крупные игроки, которые готовы оплачивать высокие комиссии (десятки долларов за сделку). Если объявлен делистинг в США, у вас нет статуса квалифицированного инвестора и вложенная в акции сумма не измеряется десятками тысячами долларов, то лучше их продать.

Сценарий второй. Уход во внебиржевой сегмент

Поскольку компания не банкротится и не закрывается, уход с биржи не означает, что ее стоимость на рынке обнуляется. Акции могут торговаться крупными лотами вне биржи, как например, это происходит с Tencent. Для фондов и банков это не проблема, а вот розничные инвесторы опять же могут торговать вне биржи только со статусом квалифицированного инвестора.

Если вы не успели продать акции, пока они торговались на бирже, то нужно будет решать этот вопрос в индивидуальном порядке с брокером. Обмен акций на деньги может занять время и будет стоить дороже, чем обычная биржевая сделка. В таком положении сейчас находятся те, кто покупали некогда популярную китайскую кофейню Luckin Coffee (до СПБ она добраться не успела).

В случае с Didi вопрос о торгах вне биржи пока не стоит. Но если возникнут проблемы с размещением в Китае, а компания не захочет или не сможет выкупить свои бумаги, то это единственный для нее вариант.

Сценарий третий. Полный выкуп акций

Если ни один из предыдущих сценариев не сработал либо не устроил акционеров, то возможен полный выкуп акций с рынка. По такому сценарию развиваются события, например, c китайской JOYY, которая в России на СПБ сейчас торгуется. Основатели в конце лета объявили о готовности выкупить бумаги с премией к рынку, что вызвало рост акций на десятки процентов.

Для Didi вопрос о том, чтобы стать непубличной компанией, пока не стоит. Но учитывая структуру акционеров, это возможно: в свободном обращении находится менее половины акций компании. Если даже не найдутся деньги у основателей, они могут найти фонд, который станет стратегическим инвестором и покупателем. Это довольно стандартная схема на рынке.

Чем больше доля основных владельцев, тем меньше у них мотивации давать премию к рынку за торгуемые на рынке акции. У Alibaba и Baidu все наоборот: миноритарии — в большинстве. Доля инсайдеров составляет 26% и 16% соответственно. То есть им в любом случае придется договариваться с зарубежными фондами, если те не согласятся на делистинг в предложенной им форме.

Что будет с розничными фондами вроде FXCN

ETF на китайские акции занимает третье место по популярности на Московской бирже, лишь немного отставая в портфелях инвесторов от фондов на Америку FXUS (широкий рынок) и FXIT (технологические акции): с долей 14% против 16–17% у первых двоих.

В составе FXCN доминируют техногиганты: Alibaba, Baidu, JD, Tencent. Всего 232 бумаги, включая Didi Global с долей 0,0964% (138-е место в портфеле). То есть падение Didi в этом году почти на 60% на динамике ETF практически не сказалось.

Как уже понятно из описанных выше сценариев, любой вариант делистинга не угрожает напрямую портфелям фондов: они либо перейдут на торги вне биржи (как с Tencent и Xiaomi), либо увеличат долю акций, закупаемых в Гонконге (например, бумаги Sinopec доступны только в Гонконге и Шанхае), либо дождутся сделки с выкупом.

Для тех, кто совсем не верит в Китай

Почти для каждой компании КНР можно найти аналог на рынке США. Например, образовательный сервис TAL Education, который обесценился из-за новой политики властей, можно заменить на американские бумаги того же сегмента: Chegg, 2U или Stride.

Первые два пока в даунтренде, но имеют мощные таргеты от инвестдомов: от 70% до 100%, согласно данным Refinitiv. Третья компания (Stride) в плюсе с начала года на 57%. Cредние прогнозы дают еще +50% в течение следующего года. Для сравнения, китайский edTech в минусе на 90%, и на покупку ставит меньше трети инвестдомов.

В сегменте такси ближайшие аналоги Didi, которая в Россию со своими акциями теперь заедет не скоро, это Uber и Lyft. Частично бизнес китайского сервиса (в части доставки) также пересекается с американской DoorDash и GrubHub (обе есть на СПБ), немецким Delivery Hero (на СПБ в евро) и азиатской Grab (в России пока нет).

Если взглянуть на прогнозы ведущих инвестдомов, то наиболее сильный консенсус сейчас по акциям Uber. Бумага не очень хорошо себя показала в этом году (-17%), но в любом случае лучше, чем Didi (-57%). Прогноз на следующий год закладывает прирост в бумагах США от +53% до +66%.

Выводы

— Делистинг — не приговор для акций. Но компания не обязана выкупать расписки в США, если только она не собирается полностью стать непубличной. Соответственно, есть два основных сценария для тех, у кого есть китайские акции, торгуемые сейчас в виде ADR/ADS в США: уход в Гонконг или во внебиржевой рынок.

— В обоих случаях розничному инвестору с небольшой суммой в акциях (не на десятки тысяч долларов) лучше продавать бумаги, которые лишились листинга в США. Если он этого не успеет сделать, то права на акции сохраняются, но их сложнее и дороже будет продать.

— Тех, кто инвестирует в Китай через фонды, в том числе FXCN — угроза делистинга не касается. Это не исключает того, что весь рынок КНР может лихорадить на новостях о смене площадок, но это не повод выходить из данных акций досрочно.

— Инвесторы, которым интересны недорогие технологические компании, и поэтому они смотрят в сторону Китая, стоит поискать аналоги в США. Далеко не весь американский рынок цифровых сервисов сейчас дорогой. Есть истории, вроде Uber или Lyft, которые имеют до 66% потенциального роста с гораздо меньшим риском, чем в китайских бумагах.

БКС Мир Инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Рост продолжается, Газпром снова в лидерах

Запасы нефти в США за неделю снизились на 4,7 млн барр

Что по-настоящему защищает от инфляции. И это не золото

Российские акции. Лидеры в каждом секторе в 2022

Доходности по вкладам продолжают расти. Когда будет разворот

Что происходит с ценами на газ. Какие последствия

Илон Маск закончил продажу акций Tesla. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Пакет акций и его виды: контрольный, блокирующий, мажоритарный

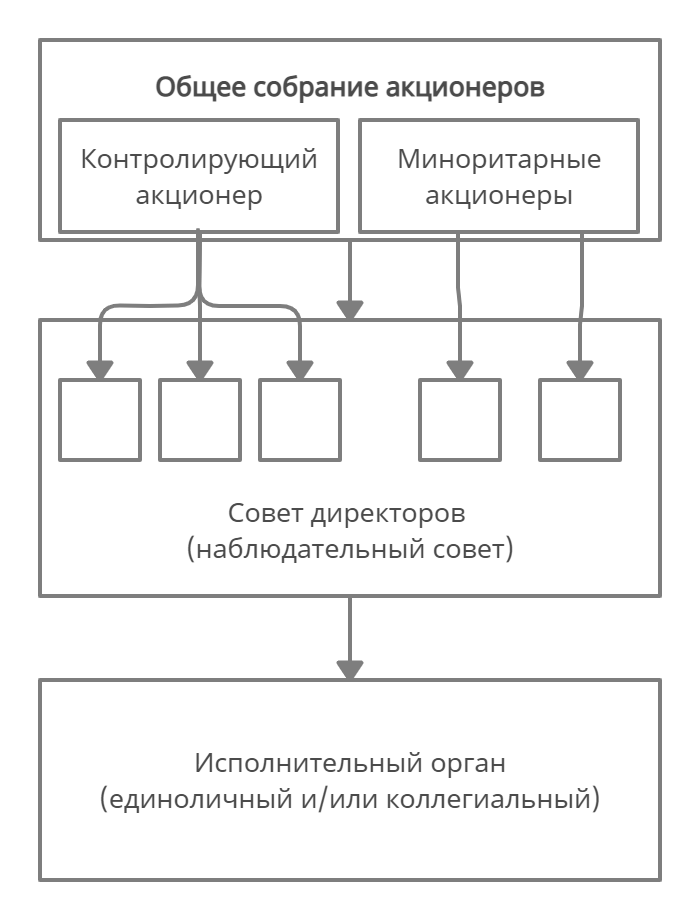

С ростом популярности инвестирования как способа сбережения и преумножения средств, биржевая торговля стремительно становится для все большего количества людей обыденным делом. Миллионы людей покупают и продают акции каждый день, смотря на этот процесс как на некую виртуальную игру, где требуется угадать направление движения графика. Сам же процесс купли-продажи акций напоминает больше ставки в азартной игре. Тем не менее, покупая акцию, инвестор приобретает пусть и, как правило, очень маленькую, но все же долю в компании, становится одним из ее собственников, то есть получает все вытекающие из такого права собственности права, в том числе и право управления компанией.

Управление акционерным обществом имеет трехуровневую структуру: наиболее важные вопросы решает общее собрание акционеров; не менее важные, но имеющие текущий характер вопросы находятся в ведении совета директоров; наконец, текущее оперативное управление осуществляет исполнительный орган.

Собственники, то есть акционеры компании, если они не являются также ее сотрудниками, исполняющими обязанности членов совета директоров или исполнительного органа, участвуют в управлении компанией только посредством голосования на общем собрании участников.

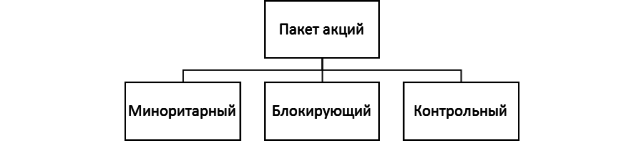

Поскольку акционерные общества, особенно публичные, имеют большое число участников, вопросы, выносимые на решение общего собрания решаются общим голосованием, решение принимается простым большинством, в отдельных случаях требуется так называемое «квалифицированное большинство», которое составляет 75% от числа голосов. Число голосующих акций, необходимое для принятия решения, требующего просто большинства голосов, называется контрольным пакетом.

Контрольный пакет акций – это количество голосующих акций, находящихся в распоряжении акционера, достаточное для принятия большинства решений на общем собрании акционеров.

В самом простом случае контрольный пакет состоит из 50% +1 акция. Например, если у компании выпущено 1000 обыкновенных акций, для обладания контрольным пакетом достаточно наличия 501 акции. Собственник контрольного пакета называется контролирующим акционером. Контролирующий акционер, как правило, назначает большую часть совета директоров компании (число мест в совете чаще всего нечетное). Именно контролирующий акционер через совет директоров назначает исполнительный орган компании, определяет ее стратегию и влияет на основные вопросы текущей повестки. Контролирующий акционер через совет директоров контролирует назначение дивидендов компанией, а через голосование на общем собрании – решение о выплате.

Поскольку организационно-правовая форма акционерного общества предполагает большое число акционеров, каждый из которых имеет свои права, контрольный пакет не дает полного контроля над компанией. Так, ряд вопросов можно решить только квалифицированным большинством более 75% голосов. Согласно ФЗ «Об акционерных обществах» квалифицированным большинством решаются следующие вопросы:

· внесение изменений и дополнений в устав общества или его утверждение в новой редакции;

· определение количества, номинальной стоимости, типа объявленных акций и прав, ими предоставляемых;

· ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

· одобрение крупных сделок, предметом которых является имущество стоимостью свыше 50% балансовой стоимости активов общества;

· приобретение обществом размещенных акций.

Таким образом, в противовес контрольному пакету часто выделяют блокирующий пакет, который составляет 25% +1 акция. Блокирующий пакет позволяет при желании заблокировать любое решение по перечисленным выше важнейшим вопросам, для которых требуется квалифицированное большинство. Таким образом, для полного контроля над компанией контролирующему акционеру необходимо договариваться с акционером, владеющим блокирующим пакетом, или же стремиться к тому, чтобы самому владеть более чем 75% акций. Только так можно полностью контролировать компанию. Как пример компании, в которой один акционер владеет более чем 75% акций, можно привести «Полюс». Впрочем, таких примеров на российском рынке достаточно.

Мажоритарные и миноритарные акционеры

На практике далеко не всегда в компании есть один контролирующий акционер. Если ни один из акционеров не владеет больше чем половиной голосующих акций компании, то роль контролирующего акционера может выполнять тот, у кого акций больше всего, однако в таком случае более уместно называть такого акционера или его пакет акций мажоритарным. Мажоритарный акционер, не обладающий контрольным пакетом в привычном понимании, не всегда может контролировать на 100% избрание исполнительного органа и распределение прибыли, однако в условиях, когда остальные акционеры не действуют согласованно, мажоритарный акционер может иметь влияние, сопоставимое с возможностями контролирующего акционера.

В противоположность мажоритарному акционеру принято выделять миноритарных, то есть тех, которые в отдельности ничего не решают. Тем не менее, миноритарный акционеры также могут оказывать влияние на управление компанией, в некоторых случаях — определяющее. Так, при наличии мажоритарного акционера, у которого менее 50% акций, миноритарные акционеры объединившись, то есть голосуя совместно, могут принять нужное решение. На практике, конечно, большому числу акционеров сложно скоординироваться для принятия общего решения, во всяком случае, если дело не касается каких-либо естественных общих интересов. Кроме того, на практике редко встречаются мажоритарные акционеры, не обеспечившие себе более или менее серьезный контроль над компанией, порой посредством вспомогательных инструментов, таких как акционерное соглашение, или иных договоренностей с другими акционерами.

В иных случаях контроль над компанией может достигаться посредством акционерных соглашений.

Акционерное соглашение – это договор между акционерами компании об осуществлении ими своих корпоративных прав.

Так, акционеры могут договориться друг с другом голосовать по определенным вопросам повестки общего собрания определенным образом. Или же могут договориться о том, что кто-то из них вообще не голосует, или голосует так, как другой участник договора. Таким образом, акционерное соглашение может позволить контролировать компанию, не владея при этом контрольным пакетом. Так как акционерные соглашения заключаются между отдельными акционерами, содержание таких соглашений зачастую неизвестно третьим сторонам, что может позволить контролировать компанию скрыто. Во всяком случае, до возникновения противоречий. В российской практике примером управления с использованием акционерного соглашения может быть компания «Норильский никель».

Несмотря на то, что контрольный пакет позволяет осуществлять контроль над компаний, бесправными миноритарных акционеров назвать нельзя. Так, например, все акционеры на равных имеют право на выплаты со стороны общества в виде дивидендов, на обратный выкуп своих акций, на часть имущества общества в случае его ликвидации (сообразно своей доли в уставном капитале). Любой акционер имеет право принимать участие в общем собрании участников, в том числе очно, посещая такое собрание.

Миноритарный акционер, владеющий 2% акций может выдвигать на голосование кандидатуру в совет директоров, коллегиальный исполнительный орган, ревизионную комиссию, а также вносить предложения по вопросам, включаемым в повестку общего собрания. Имея 10% акций, акционер может инициировать созыв внеочередного общего собрания, требовать ревизии финансово-хозяйственной деятельности общества. При наличии 15% акций акционер получает право назначать 1 представителя в совет директоров, если такой совет имеет более чем 7 мест. Полный набор прав всех акционеров в зависимости от их долей в обществе перечислен в упомянутом выше ФЗ «Об акционерных обществах».

Стоит также отметить, что некоторые ограничения на возможности обладателя контрольного пакета накладывает публичный статус компании. Так, все торговые площадки предъявляют дополнительные требования к торгующимся компаниям, особенно к тем, которые относятся к высоким уровням листинга. В числе таких требований может быть наличие независимых директоров в совете директоров. Независимыми считаются члены совета директоров, не назначаемые непосредственно отдельными акционерами и не зависящие напрямую от них. Наличие независимых директоров важно для защиты прав миноритарных акционеров.

В сложившейся российской практике редко встречаются случаи, когда компания контролируется широким кругом инвесторов, как это часто бывает, например, в США. Причины тому кроются как в особенностях формирования крупного бизнеса в нашей стране – стремительная единовременная приватизация – так и в законодательных особенностях: миноритарные акционеры относительно плохо защищены, во всяком случае, даже крупные частные инвесторы и фонды не всегда могут отстоять свою позицию в споре с мажоритарными акционерами. Понятно, что в таких условиях диверсифицировать крупный капитал, вкладывая его в различные компании в форме миноритарных долей в них, нецелесообразно и рискованно. Кроме того экономику, финансовую систему и деловую среду в России нельзя назвать устойчивыми, а потому намного спокойнее, когда есть возможность держать руку на пульсе и не быть сторонним наблюдателем.

Стоит коснуться и темы злоупотребления возможностями контролирующего акционера. Так, имея контроль над операционной деятельностью компании, можно оптимизировать расчеты группы компаний, или выводить прибыль из компании в обход ее распределения, например, в форме выдачи займов, подчас невозвратных или не совсем соответствующих рыночным условиям. Практика защиты миноритарных инвесторов от таких злоупотреблений, увы, еще очень неразвита. Будем надеяться, что по мере развития финансовых рынков ситуация будет исправлена. Пока же знание собственников компаний, возможностей и репутации контролирующих акционеров находящихся в портфеле акций так же важно, как анализ их фундаментальных показателей или макроэкономических факторов.