«Модель Гордона» или рассмотрение акции, как облигации с постоянно растущими процентами по купонам.

Параллельно со своими исследованиями по отбору компаний решил посмотреть на «модель Гордона» и в общем на подход к акции, как к «облигации с постоянно растущим купоном». Интересная тема.

Почему стал интересен данный подход?

Причина — проводя исследования по своей методике, которая имеет в основном «грехемский» уклон, почти всегда я исключаю из шорт-листа компании, которые подходят под критерии Баффетта (покупает или держит Баффетт даже с учетом дорогих цен на них), — Coca-Сola, Gillette, American Express, McDonald’s, Walt Disney и прочее, но совсем не проходят фильтры Грехема. Хотя они имеют стабильный доход и в их будущем не приходится сомневаться, но для меня они очень «дорогие», и самое главное — они и дальше дорожают. Парадокс или норма.

Нонсенс, но похоже — это будет и дальше продолжаться. Об этом писал ранее, почему так происходит в понимании Уоррена Баффетта — «Вы платите высокую цену за входной билет, чтобы только переступить порог» — http://smart-lab.ru/blog/mytrading/114231.php

Я решил рассмотреть оценку акции более внимательнее со стороны выплаты дивидендов, а не только роста собственного капитала и роста чистой прибыли (как рассмотрен вопрос в предыдущем топике — ссылка выше). Именно «Дивиденды» можно считать тем самым «купоном» акции, и в России кстати, скептиками фундаментального анализа дивидендам придается большее внимание в расчетах, чем собственному капиталу и чистой прибыли, которая остается в компании. Дивиденды — это реальный поток наличности акционеру, и если Вы собираетесь держать акцию вечно (как Баффетт), то это будет скорее вложение «как бы в облигацию», а не в акцию, но только на порядок интересней.

В классическом курсе фундаментального анализа (что преподается во всех вузах мира) существует метод оценки акций с равномерно возрастающим дивидендом, который называется моделью Гордона.

Модель Гордона.

Если начальная величина дивиденда равна D, при этом ежегодно увеличивается с темпом прироста g, то формула текущей стоимости сводится к сумме членов бесконечно убывающей геометрической прогрессии:

PV = D*(1+g)/(1+r) + D*(1+g)^2/(1+r)^2 + D*(1+g)^2/(1+r)^2… = D*(1+g)/(r-g)

где PV — текущая стоимость

r — ставка доходности, используемая для дисконтирования будущих поступлений

Я не сильно приветствую оценку компаний на основе методов DCF, ввиду огромной сложности оценки будущих доходов (изменение одного параметра может привести к огромным переменам в оценке), но в данном случае меня заинтересовало, то что можно получить из данной формулы (Гордона) — зная текущую стоимость акции, последний дивиденд за 12 месяцев и темп увеличения дивиденда (хотя бы примерно) — можно найти ставку r.

r = (D*(1+g)/PV + g )*100

То есть найти ту самую ставку доходности, которую используют для дисконтирования будущих поступлений. Тем самым по максимуму снижаем слабое место любого анализа — прогнозирование будущего. Мы отталкиваемся от ставки уже заложенной в цене и анализируем насколько вероятно, чтобы существующее положение вещей будет продолжаться длительное время.

Кстати, изучал одно исследование несколько лет назад по поводу инвестиций в компании, которые выплачивали дивиденды, и которые не выплачивали. Как думаете, какая группа по доходности оказалась лучше? Конечно, компании которые платили дивиденды! Может быть компании, которые не платили дивидендов в том исследовании и не могли их платить в принципе ввиду их слабого финансового положения.

Конечно, дивиденды это производное от чистой прибыли, но в любом случае выплаченные и растущие год от года дивиденды это очень хорошо.

Но есть и другое мнение по поводу выплаты дивидендов у того же Баффетта, его компания Berkshire Hathaway не платит дивидендов, и вот почему — в письме к акционерам этого года хорошо это расписано — http://smart-lab.ru/blog/mytrading/106676.php. Интересно уживается два подхода в одном человеке — по своей компании дивиденды не платит, а по инвестициям дивиденды получать любит. )

Вернемся к формуле Гордона, и к тому вопросу, как можно покупать даже «дорогие» компании. Вопрос в качестве бизнеса, бренде, «рве безопасности» — об этом можно много почитать у Баффетта, но как можно всё это перевести в объективные числовые значения.

Попробую проанализировать применение формулы Гордона (для инвестиций именно Баффетта она очень хорошо применима — он владеет акциями вечно).

Во-первых, чтобы компанию вообще можно было посчитать по данной формуле — она должна стабильно выплачивать дивиденды и они должны расти (соответственно и чистая прибыль, иначе рост дивидендов упрется в показатель чистой прибыли). Что уже очень сильно сокращает круг таких компаний.

И во-вторых, нужно иметь большую уверенность в продолжение данной ситуации.

Скорее всего это будут компании из потребительского сектора (ввиду большей прогнозируемости фин. результата и темпов роста бизнеса), чем сырьевой сектор, где такой стабильности труднее достичь.

В июне 1988 г. курс акций компании Coca-Cola был равен приблизительно 2,5 долл. за акцию (с учетом сплит акций за все 25 лет). На протяжении следующих десяти месяцев Баффетт купил 373 600 тыс. акций в среднем по цене 2,74 долл. за акцию, что было в пятнадцать раз больше прибыли и в двенадцать раз больше денежных поступлений в расчете на акцию и в пять раз больше балансовой стоимости акций. То есть утверждать, что Баффетт купил акции дешево не приходится. Он купил дорого.

Что же сделал Уоррен Баффетт? За 1988 и 1989 гг. компания Berkshire Hathaway купила акций Coca-Cola на сумму более 1 млрд долл., что составило 35 % от всех обыкновенных акций, которыми на тот момент владела компания Berkshire. Это был смелый шаг. В этом случае Баффетт поступил в соответствии с одним из своих основных принципов инвестиционной деятельности: когда вероятность успеха очень высока – не бойтесь делать большие ставки. Позже были еще куплены акции по более дорогой цене — кол-во доведено до 400 000 тыс. штук (в текущих акциях) за 1 299 млн. долл. (3,25 долл. за акцию). На данный момент этот портфель оценивается в 16 600 млн. долл. (41,5 долл. за акцию). Плюс еще дивиденды 4 336 млн. долл. (10,84 долл. на акцию за 25 лет).

Уоррен Баффет был готов пойти на это из-за его уверенности в том, что действительная стоимость компании намного выше. И оказался прав!

Цена акции, долл.

Дивиденды, долл.

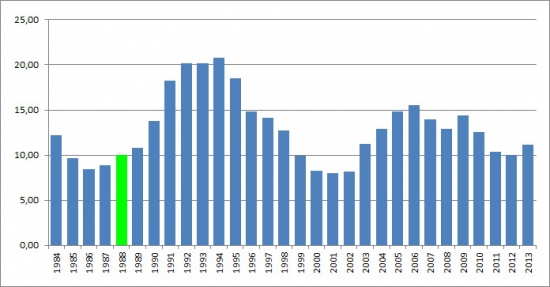

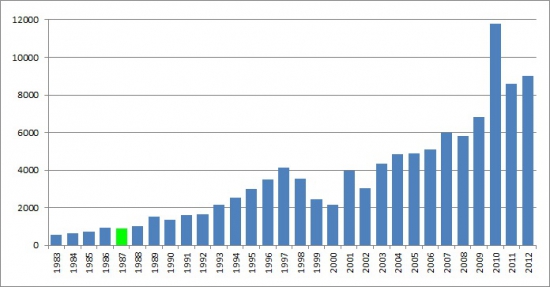

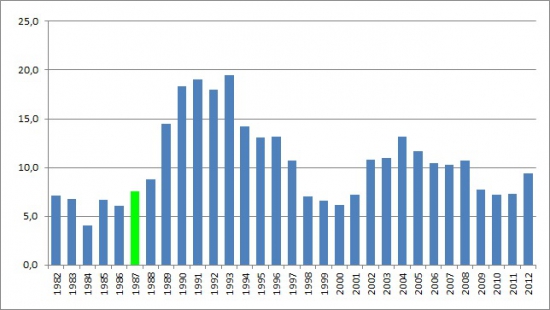

Посмотрим на цифры. Что именно внушило данную уверенность? Посчитаю ставку r из модели Гордона и прочие показатели за последние 30 лет.

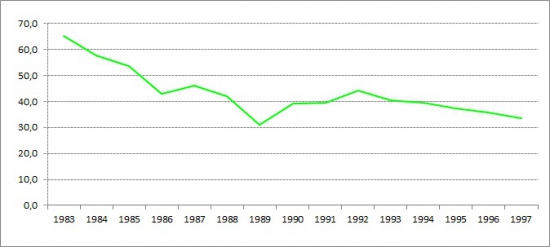

Интересно, совпадение это или нет — но после приобретения акций Баффеттом — ставка r значительно выросла в связи с резким ростом дивидендов (по причине роста чистой прибыли, так как dividend payout ratio только снижался с 65,3% в 1983 до 33,6% в 1997).

Ставка R, %

Размер чистой прибыли, млн. долл.

Рост дивидендов, %

Dividend payout ratio, %

Компания Coca-Cola — компания, которая стабильно платит и увеличивает размер дивидендов, при уменьшении доли выплат на дивиденды (!), производит регулярно разумные бай-беки, оптимально работает с плечом, поддерживает на высоком уровне ROE (около +30-35%), — в общем не компания, а идеал. А идеал дешево стоить не может, сейчас P/E=19, P/BV=5,5 (в 1987 году — 15 и 5). Получается, если «дорогая» компания хорошо работает увеличивая размер чистой прибыли и дивидендов год от года, она так и останется «дорогой» (и даже еще дороже станет), и покупать такие компании более безопаснее, чем очень «дешевые», но с туманными перспективами.

Подход к акции, как к облигации с постоянно растущим купоном.

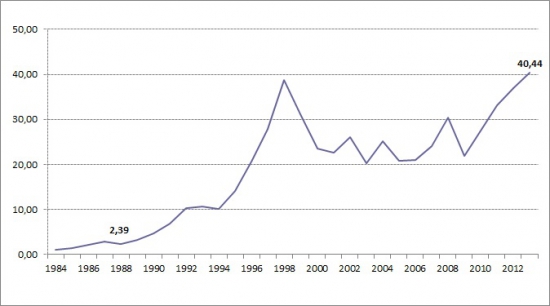

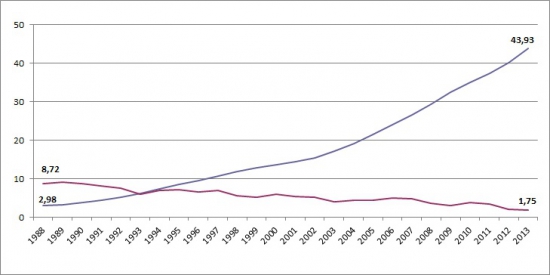

Если посмотреть на акции Кока-Кола, как на «облигацию» у которой еще растет доходность по купону, то за последние 25 лет получилась супер «облигация».

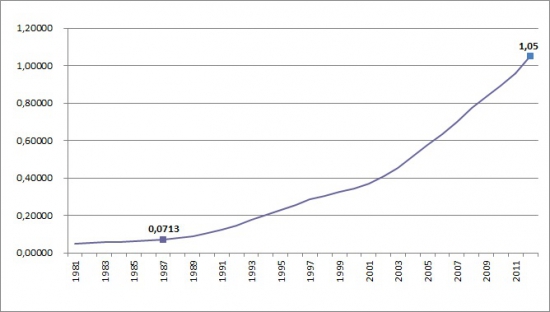

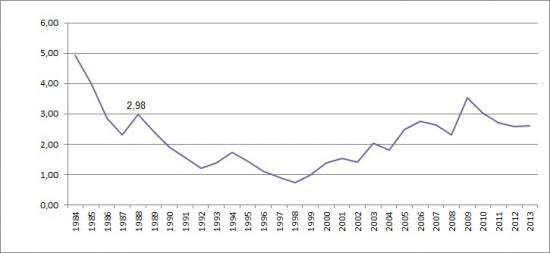

С одной стороны если оценивать в 1988 году див. доходность по дивидендам за 1987 год (0,0713) и цену на конец марта 1988 года (2,39), то див. доходность в 2,98% при доходности 10Т на тот момент 8,72% как-то не впечатляла, но это только на первый взгляд.

Рост «купона», %.

Сравните купить «акцию-облигацию» или облигацию 10Т?!

Тренд снижения доходности долгового рынка и наоборот предполагаемый рост дивидендных выплат разумно говорили за то, что акция более перспективная инвестиция — ведь при росте доходности по «купонам», растет и сам номинал «облигации» в разы на длительном отрезке, так как зачастую текущая див. доходность имеет почти постоянное значение, но при росте дивидендов будет расти и стоимость самой акции (хорошая «облигация» — доходность по купону растет и растет «номинал облигации». ).

Текущая див. доходность акций Кока-Кола за последние 30 лет, %.

Что дальше?

Всё-таки стоит заметить, что ситуация была в 1988 году, иная чем сейчас — инфляция и доходность по 10Т долгосрочно начала падать (после разгула в 1970-80х гг.), эффективно росли продажи компании (чистая прибыль росла быстрее продаж), произошла реализации возможности перекладки инфляционного роста цен на потребителей, компания расширяла сферу продаж (помните Фанту, когда она была из натурального продукта в конце 80-х годах в СССР) на страны бывшего коммунистического блока и прочее.

Сейчас тоже достаточно много возможностей для компании — растет благосостояние многих «бедных» стран, что также увеличит потребление продукции Кока-Кола (скоро она будет больше зарабатывать просто на продаже воды — в странах где с водой проблемы при увеличении благосостояния в этих странах), «дешевые» долги помогают развивать высокорентабельный бизнес почти задаром, и возможный инфляционный скачок значительно снизит реальную долговую нагрузку. Так что Баффетт, хотя и купил акции Кока-Колы 25 лет назад, но держит их и сейчас. И скорее всего купил бы их и сегодня.

Ставка R, темп прироста дивидендов, ROE в данный момент всё в удовлетворительном состоянии у компании Кока-Кола, но всегда хочется наименьшего риска при инвестициях, чтобы не купить «дорогие» акции в 2000 году, когда они уже дорогие сверх нормы? Может есть конкретный критерий, когда всё-таки не нужно покупать акции даже такой замечательной компании. Нужно более глубже изучить данный вопрос с другими компаниями и на длинной истории.

Будем покупать и «дорогие» компании. ) но правильно!

Продолжение следует… В следующей части — список компаний, у которых присутствует рост дивидендов за последние 10 лет. Либо феномен Кока-Колы единичен?! Начнем с малого. )))

Формула Гордона в Excel для оценки будущей доходности акций и бизнеса

Для оценки стоимости собственных средств и рентабельности обыкновенной акции применяется модель Гордона. Ее еще называют формулой для расчета дивидендов постоянного роста.

Так как от скорости увеличения дивидендных выплат предприятия зависит рост его стоимости. Рассмотрим формулу модели в Excel на практических примерах.

Модель Гордона: формула в Excel

Задача модели – оценить стоимость собственных средств, их доходность, ставку дисконтирования для инвестиционного проекта. Формула Гордона применяется только в следующих случаях:

Формула для оценки рентабельности собственного капитала по модели Гордона – пример расчета:

Чтобы найти размер дивидендов на следующий период, их нужно увеличить на средний темп прироста. Формула примет вид:

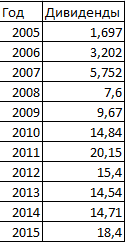

Оценим доходность акций ОАО «Мобильные ТелеСистемы» с помощью модели Гордона. Составим таблицу, где первый столбец – год выплаты дивидендов, второй – дивидендные выплаты в абсолютном выражении.

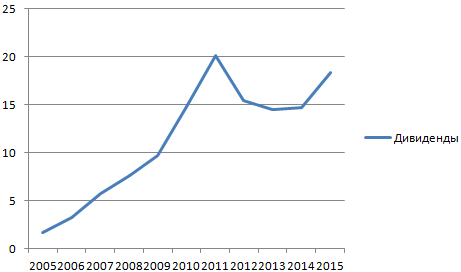

Формула Гордона «работает» при определенных условиях. Поэтому сначала проверим, что значения дивидендов подчиняются экспоненциальному закону распределения. Построим график:

Для проверки добавим линию тренда с величиной достоверности аппроксимации. Для этого:

Теперь четко видно, что данные диапазона «Дивиденды» подчиняются экспоненциальному закону распределения. Достоверность – 77%.

Теперь узнаем текущую стоимость обыкновенной акции ОАО «Мобильные ТелеСистемы». Это 215,50 рублей.

Таким образом, ожидается доходность акции ОАО «Мобильные ТелеСистемы» в размере 38%.

Метод оценки бизнеса на основе модели Гордона в Excel

Стоимость инвестиционного объекта в начале следующего периода, по формуле Гордона, равняется сумме текущих и всех будущих ежегодных денежных потоков. Величина годового дохода капитализируется – формируется стоимость бизнеса. Это важно учитывать при оценке стоимости компании.

Расчет ставки капитализации по модели Гордона в Excel производится по упрощенной схеме:

Суть формулы в оценке стоимости бизнеса практически та же, как в случае расчета будущей доходности акции. Для определения стоимости бизнеса берутся несколько иные показатели:

Разницу в знаменателе уравнения (DR – t) называют нормой капитализации. Иногда для обозначения долгосрочного темпа роста денежных потоков используется буква g.

Как рассчитать элементы формулы:

Чтобы оценить бизнес по модели Гордона, необходимо найти произведение доходов и коэффициента.

Формула модели используется для оценки инвестиционных объектов и бизнеса в условиях устойчивого экономического роста. Для отечественного рынка характерна изменчивость, из-за чего применение модели приводит к искажению результатов.

Модель Гордона для оценки бизнеса – что это, при каких условиях применима

Модель Гордона разработана в целях дисконтирования дивидендных выплат и вычисления цены акции на определенный момент времени в будущем. Американский экономист Майрон Дж. Гордон разработал в 1959 году методику, предполагающую, что дивиденды должны увеличиваться равномерно, с учетом капитализации денежных потоков.

Сегодня мы рассмотрим применение модели Гордона для оценки акций и бизнеса, разберем примеры расчета и поговорим о том, возможно ли использовать эту методику для российских компаний.

Что такое модель Гордона

Прогнозы дивидендных выплат и стоимости ценных бумаг в будущем – дело непростое. Кто знает, как будет развиваться компания через 3 или 5 лет – возможно все: приток новых инвесторов, потеря ключевых партнеров, в конце концов стихийные бедствия и т.д.

Однако долгосрочное инвестирование имеет место быть, и на начальном этапе хотелось бы примерно представлять, какой доход принесет акция в будущем, при условии, что форс-мажорные обстоятельства минуют нас стороной. Каждый из нас всегда на это надеется.

Для этого существует несколько методов, позволяющих дать примерное представление о цене акций в будущем. Мы знаем, что в акционерном обществе стоимость ценных бумаг определяет цену компании. Одним из таких методов является модель роста Гордона (англ. Gordon growth model). Методика основана на предположении о равномерном росте доходности с поправкой на рыночные ставки капитализации.

Другое название модели Гордона – модель вечного роста. Гордон предложил считать, что срок существования ценной бумаги неограничен. Таким образом, в случае ликвидации АО данная модель утрачивает свой смысл.

Вспомним формулу рыночной капитализации:

\( CAP \) – стоимость АО;

\( Ps \) – цена одной ценной бумаги;

\( Ns \) – количество ценных бумаг.

Далее следует вспомнить формулу коэффициента капитализации:

\( СК \) – собственный капитал;

Этот показатель рассчитывается по балансу. Чем он выше, тем больше зависимость компании от заемных средств. А коэффициент рыночной капитализации – это отношение текущей стоимости всех акций к валюте баланса.

Этот коэффициент и является ставкой дисконтирования для модели Гордона. При этом инвестор учитывает рыночную цену бумаги на момент ее приобретения.

При каких условиях применима модель Гордона? Для того чтобы метод работал, необходимы условия:

С первыми двумя условиями все понятно. Правда, такое вряд ли возможно в российских реалиях, но всем нам свойственно быть оптимистами, да и предугадать различные форс-мажоры все равно невозможно. А вот третье условие разъясним далее.

Модель Гордона: формула

Формула Гордона включает три составляющие:

\( D1 \) – ожидаемая сумма дивидендов на акцию в следующем году;

\( k \) – норма капитализации;

\( g \) – ежегодный темп прироста дивидендных выплат.

Таким образом, формула Гордона для оценки стоимости акций выглядит так:

\( Vt \) – ожидаемая цена акции в следующем году.

Если бы величина показателя g превышала значение k, то результат бы был отрицательным, что в принципе невозможно.

Теперь разберем формулу Гордона для оценки стоимости компании:

\( CF_t+1 \) – денежный поток (ДП) в первом году после анализируемого периода (например, через 5 лет);

\( DR \) – ставка дисконтирования;

\( g \) – темп прироста ДП.

Какова цель оценки по модели Гордона

Итак, в рыночной стоимости бизнеса участвует капитал, который в будущем сможет приносить доход. О структуре капитала мы уже говорили подробно. Очевидно, что для инвестора доход приносят акции, но в структуре капитала они учитываются по балансовой стоимости. Следовательно, стоит применять не балансовую, а рыночную стоимость ценных бумаг. Зная их количество, нетрудно определить текущую стоимость бизнеса.

Данные о дивидендных потоках находятся в открытом доступе. Самое сложное – это рассчитать коэффициенты. Впрочем, с темпом прироста дивидендов дела обстоят проще – достаточно использовать средневзвешенное значение за несколько последних лет. А вот со ставкой дисконтирования придется повозиться чуть дольше, т.к. из-за неправильного ее расчета велика вероятность получения недостоверного результата.

«Грубый» расчет ставки – это текущая доходность актива минус премия за риск. Вот с этой премией чаще всего и возникают неточности. По идее, она должна рассчитываться как разница между доходностью по акциям и безрисковым инструментам (например, ОФЗ). Но углубляться в такие дебри мы не будем, достаточно знать, что ставка дисконтирования должна быть больше, чем прирост дивидендного потока. Иначе формула модели Гордона потеряет свой смысл.

Итак, сформулируем основные цели модели М. Дж. Гордона. Собственно, их всего две:

Формулу Гордона можно применять и для расчета терминальной (постпрогнозной) стоимости объекта недвижимости и других инвестиционных инструментов.

Оценка доходности собственного капитала по модели Гордона

Существует также формула Гордона для оценки стоимости компании исходя из цены капитала (WACC). Как рассчитывается WACC, вы можете посмотреть в одноименной статье.

Формула для оценки доходности капитала по модели Гордона выглядит так:

\( FCF(t+1) \) – свободный денежный поток за первый год постпрогнозного периода.

Свободный денежный поток (Free Cash Flow) – это средства, полученные от операционной деятельности и остающиеся в распоряжении компании после вычета капитальных затрат (CAPEX).

Операционная деятельность – это основная деятельность предприятия, нацеленная на получение прибыли. Операционная деятельность включает денежные потоки по доходам и расходам, связанным с производственной и торговой деятельностью. Инвестиции, кредитование и капитальные затраты к операционной деятельности не относятся.

Иными словами, FCF – это прибыль компании без учета капитальных расходов. Показатель прибыли можно найти в отчете о финансовых результатах, а CAPEX – в отчете о движении денежных средств. Подробнее о расчете CAPEX – в одноименной статье.

Приведем пример с исходными данными:

\( FCF \) =100+50=150 тыс. руб.

\( FCF1 \) =150+10%=165 тыс. руб.;

\( Vterm \) =200/(0,15-0,10)=4000 тыс. руб.

Пример оценки доходности компании по модели Гордона в Excel

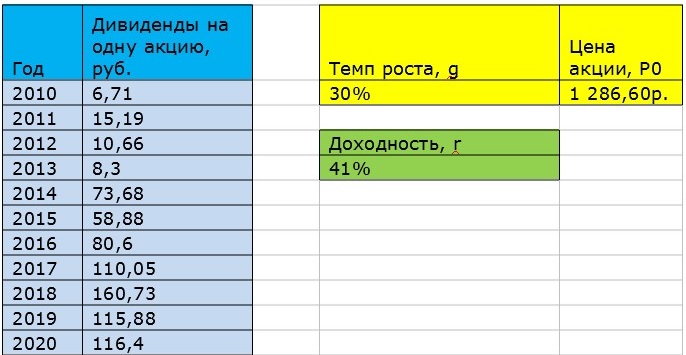

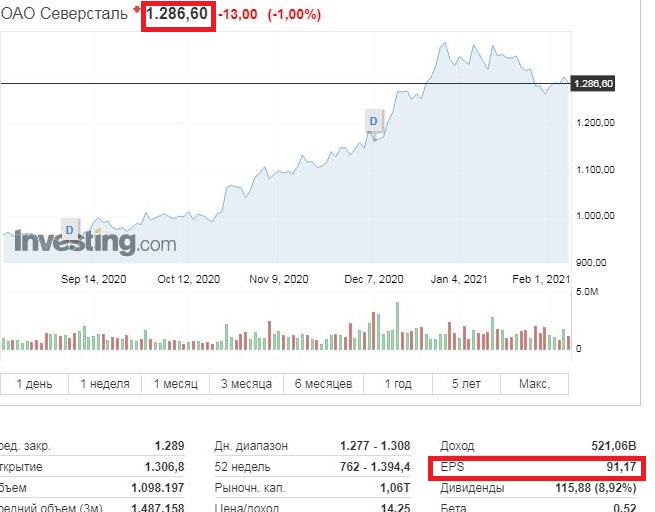

Рассчитаем терминальную доходность ценных бумаг ОАО «Северсталь» за 11 лет (с 2010 по 2020 годы) в Excel. Текущая рыночная цена акции ОАО «Северсталь» составляет 1286,60 руб.

Итак, ожидаемая доходность акции на 2021 год по модели Гордона – 41%.

Модель Гордона для оценки акций

В основе применения модели Гордона для оценки стоимости ценных бумаг лежат три условия:

Итак, модель позволяет получить довольно приблизительную сумму дисконтированных денежных потоков, образующих цену акции на определенный момент времени. При этом предполагается, что срок существования ценной бумаги не ограничен. Ниже мы разберем практический пример, а также модифицированную формулу модели Гордона.

Оценка доходности акций по модели Гордона на примере

Формула для оценки акций приведена выше. Напомню ее:

Уоррен Баффет использует эту формулу в измененном виде, чтобы рассчитать рентабельность акции:

\( r \) – рентабельность ценной бумаги;

\( EPS \) – прибыль на акцию.

Посчитаем коэффициент r для того же ОАО «Северсталь»:

Далее эта величина сравнивается с текущей доходностью долгосрочных ОФЗ:

Как видим, рентабельность ценной бумаги выше доходности ОФЗ. По мнению Баффета, это означает, что бумаги компании недооценены.

Особенности оценки бизнеса и инвестиций

Итак, модель Гордона используется для оценки:

В примере выше наглядно показано то самое дисконтирование: разница между рентабельностью ценной бумаги и доходностью безрискового актива. Однако, как мы помним, ставка дисконтирования должна быть больше темпа прироста доходности. Поэтому будем считать ставку исходя из источника финансирования. Если для финансирования инвестиций используются кредитные средства, то все просто – в качестве ставки дисконтирования можно использовать ставку по кредитному договору.

А если мы финансируем проект из собственных средств, то ставка будет рассчитана как средневзвешенная стоимость капитала (WACC).

Но как быть частному инвестору? Какой размер ставки можно использовать для расчета доходности по модели Гордона? Я бы рекомендовала взять величину ожидаемой доходности, уменьшенную на премию за риск. Для расчета этой премии существуют различные методики:

Как использовать модель Гордона

Итак, модель Гордона можно использовать для оценки бизнеса или ценных бумаг. Также хотелось бы отметить, что с помощью данной модели удобно оценивать будущую стоимость объекта недвижимости, т.к. несложно просчитать денежные потоки – поступления от арендаторов, скорректировав их на коэффициент инфляции.

При этом в качестве нормы прибыли допускается использование данных:

Преимущества и недостатки модели

Достоинства модели Гордона:

Заключение

Модель Гордона подходит для крупных предприятий со сложившейся репутацией, имеющих длительную историю выплаты дивидендов и не сильно зависящих от конкурентов.

Для оценки бизнеса вместо дивидендных выплат следует использовать FCF (свободный денежный поток), а вместо ставки дисконтирования – WACC (средневзвешенную стоимость капитала). При этом условия использования модели ограничиваются компаниями, имеющими стабильные денежные потоки.

Не следует забывать и о главном: постоянный устойчивый рост в одном и том же темпе – явление не только редкое, но еще и не самое благоприятное в долгосрочной перспективе (а модель Гордона предполагает неограниченный период использования). Если дивиденды будут расти одинаковыми темпами в течение многих лет, то в конце концов их размер превысит источник их формирования – прибыль. А если прибыль будет расти быстрее, тогда уменьшится темп прироста дивидендов. Таким образом, модель Гордона можно использовать, однако периодически следует вносить корректировки в соответствии с изменениями денежных потоков и финансовых результатов.