Услуга «Мой контроль»

Возможности самостоятельно создавать ограничения, которые регулируют все совершаемые по карте операции.

Ограничение на осуществление определенных операция по карте

Ограничение максимальной суммы одной покупки или одного снятия наличных в банкомате

Ограничение на общую сумму расходов по карте за определенный период времени

Определение географии действия установленных ограничений для карты

Возможности

Тип операции по карте

Вы можете установить ограничение на осуществление определенных операций по вашей карте.

Можно, например, запретить возможность снятия наличных в банкоматах. При желании вы можете установить Ограничение на покупки по карте в интернете, разрешив оплату по карте только в обычных магазинах. И наоборот, если вы предпочитаете совершать покупки в интернете, разрешите только оплату картой в интернете.

Максимальная сумма одной операции по карте

Максимальная сумма расходов по карте за определенный период

География и сроки действия

В случае, если в рамках услуги «Мой контроль» клиентом установлен лимит на снятие наличных по дебетовой или кредитной карте в размере, большем, чем размер лимита установленного банком, то действует лимит, установленный банком. В случае перевыпуска карты, действующий лимит аннулируется и необходимо создавать новые ограничения.

Как пользоваться услугой

Войдите в «Альфа-Клик» и зайдите в раздел «Мои карты».

В разделе «Мои карты» выберите карту, по которой вы хотите установить лимит.

Выберите пункт «Управление лимитами».

При создании ограничения, появится форма создания лимита.

Если выбран пункт «Везде, кроме стран» или «Только в странах», то отображается список всех стран, в котором можно выбрать несколько стран, а также строка поиска.

При выборе срока действия лимитов, можно выбрать произвольный период или поставить «на весь срок действия карты».

В «Сложной форме» добавляются пункты выбора типа операции (оплата в интернете, снятие наличных, расходные операции) и пункт выбора периода «обнуления» вашего ограничения.

Скачайте бесплатное приложение «Альфа-Банк» на свой iPhone, iPad или Android.

Подключите услугу «Альфа-Мобайл» или «Альфа-Мобайл-Лайт»

Войдите в «Альфа-Мобайл» и зайдите в раздел «Мои карты». Выберите карту, по которой вы хотите установить ограничения.

В детальной информации по карте выберите пункт «Управление лимитами».

На экране, где должен располагаться список ограничений, выберите кнопку «Добавить» (в правом верхнем углу экрана).

При создании ограничения по умолчанию отображается «Простая форма»*.

Если выбран пункт «Везде, кроме стран» или «Только в странах», то отображается список всех стран, в котором можно выбрать несколько стран, а также строка поиска.

При выборе срока действия лимитов, можно выбрать произвольный период или поставить «на весь срок действия карты».

В «Сложной форме» добавляются пункты выбора типа операции (оплата в интернете, снятие наличных, расходные операции) и пункт выбора периода «обнуления» вашего ограничения.

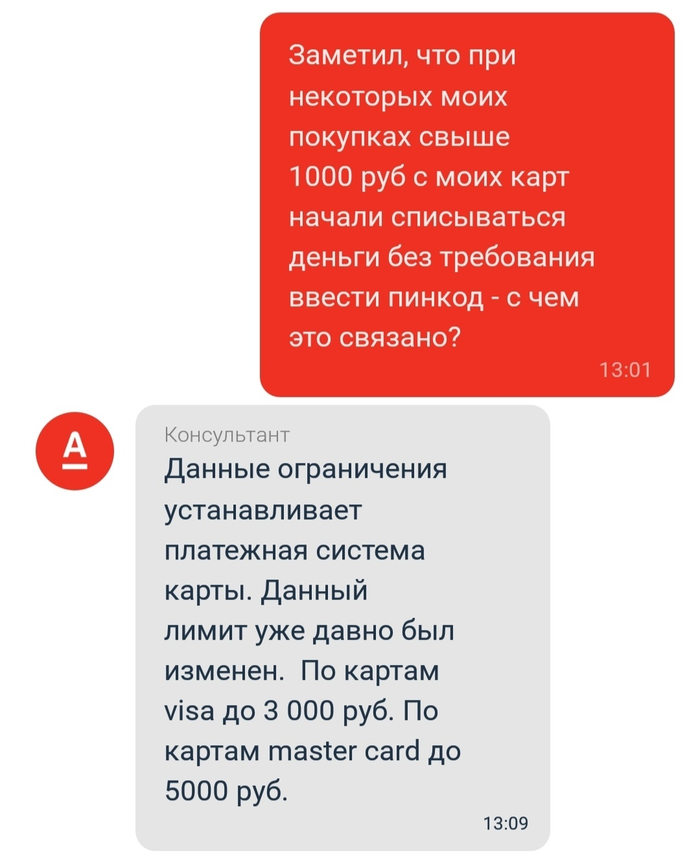

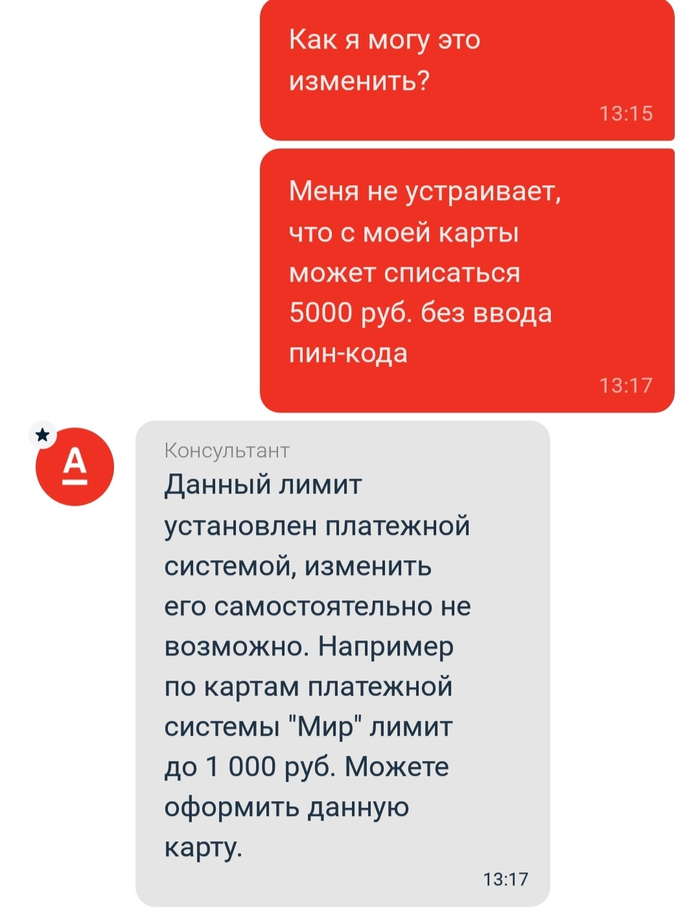

Mastercard и Visa бессовестно увеличили лимит операций без ввода пин-кода!

На днях заметил, что при покупках в магазинах на сумму свыше 1000 рублей сумма стала сниматься без ввода пин-кода(раньше такое срабатывало только при покупках до 1000 руб).

Написал в техподдержку Альфа-банка:

Мать вашу, да это же почти треть зарплаты россиянина, относящегося к среднему классу!)

Получается, теперь с потерянной/украденной карты другой человек может запросто совершать покупки на эти суммы! И изменить эту настройку нельзя!

Найдены возможные дубликаты

Пользуюсь nfc с телефона. Никаких проблем

Мы все очень рады за тебя

пожалуйста ИДИТЕ НАВСТРЕЧУ КЛИЕНТАМ

просто введите в моб приложении и лк версии кабинета РУЧНОЕ регулирование лимитов(!) пусть сами клиенты этим управляют

Сбербанк. На текущий момент времени во всех местах где я пользуюсь картой, лимит без пин-кода 1000 рублей. Visa. Чёт подпездывает походу ваша альфа

Раз вы тут недалеко, то подскажите почему при оплате картой Мир бесконтактно терминалы просят пин от 1000, а если же через NFC, то у меня и под 2000 были покупки без ввода пина?

Не знаю, как в других банках, в втб при оплате телефоном можно в банке написать заявление(по факту просто попросить) расширить лимиты или убрать вообще на порог оплаты без пин-кода. Так что возможно у вас ограничения сняты просто.

Ps кстати, у втб, при оплате безконтактно картой до сих пор при суммах выше 1к требует пин-код.

Аналогично. Платил больше тысячи вчера и именно с Альфы- пожалте пин-код.

Как может быть сбер с альфы, что-то ты путаешь. Карта Mastercard или Visa?

Хм. Агрегаторы об этом ещё года два назад предупреждали.

Я согласна с автором поста. Каждый выбирает то, что удобно ему. Вот ни мне, ни моим родителям удобнее ввести пин-код, чем потом тратить время, нервы, здоровье, да и деньги, чтобы восстановить карточку, если она (не дай бог) будет утрачена. А такая ситуация уже была, и деньги (около 1 000 руб.) с неё ушли: два раза рассчитывались неизвестные в других магазинах.

То есть раньше, с лимитом в тысячу, нельзя было сделать 5 покупок по тыще?

На потерянной карте cvv код с другой стороны, в интернете хоть за 100 тысяч что-нибудь купить можешь.

Не везде. Например покупка игр в стиме или голосов на вконтаче без подтверждения, а вот пополнение проездного с подтверждением.

Тссс! Чуваку надо плюсофф срубить засчёт «а такая-то фирма в край охренела». Это модно, люди на это ведутся.

Этот комментарий возможно был бы уместен там, где инфа в посте не касалась бы каждого. 5 покупок по тыще сделать сложнее, чем одну на 5 тысяч, это не очевидно разве?

сегодня в Ленте, расчитывался Мастеркард от Сбера- чуть больше 1тр. вводил пин-код.

Я на кассе самообслуживания в ленте вводил пин-код за покупку менее 1000 рублей.

не пол-года а раньше с 13.04.2019 года

Я гораздо раньше научился ставить минусы

1*5000 = 5*1000. Если карточка профукается, то с неё без проблем подчистую всё спишут, так что не наводите панику.

это хотели ввести народе бы для того чтобы меньше людей на всяких кассах тыкали пальцами в пин-пады.

Ну по поводу опроса, сами понимаете абсурдность этого мероприятия, не реально и лишние трудозатраты. А по поводу ввода органичения лично от клиента подстроить под себя вполне, если банк рад стараться для своих клиентов и было бы удобно для клиентов, это было бы большим плюсом банку.

Даже это не делает тысячу мелочью. Не подменяйте понятия.

Visa пошла на обострение конфликта с Wildberries

Если банки-эквайеры, работающие с Wildberries, будут проводить транзакции с наценкой по картам Visa, то им грозят штрафы со стороны платежной системы, пишет ТАСС со ссылкой на источники в банковской сфере. Visa пошла на обострение конфликта с российским онлайн-ретейлером, который ранее ввел комиссию при оплате товаров ее картами, а также картами MasterCard.

Один из собеседников агентства утверждает, что Visa направила банкам обращение, где просит расследовать ситуацию, предупредив о санкциях. В письме говорится, что компании стало известно о наценке, которая при соблюдении новых правил Wildberries взимается при оплате покупки Visa. «Платежная система подчеркнула, что если это действительно так, то это нарушение правил платежной системы. И если кто-то из банков будет проводить операции с наценкой, то для такого банка возможны штрафные санкции», — отметил источник ТАСС.

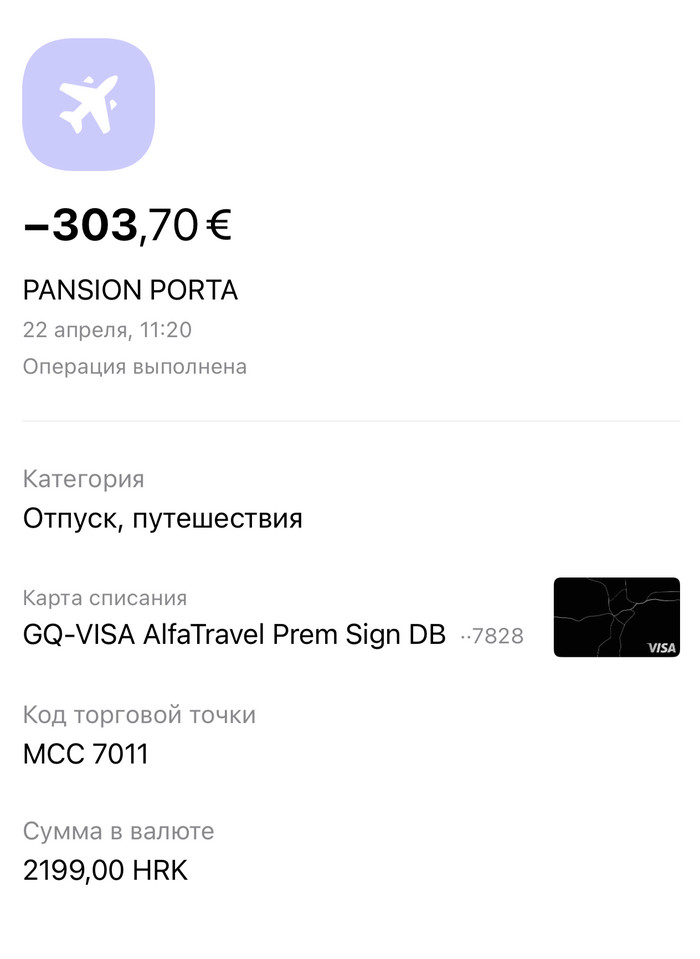

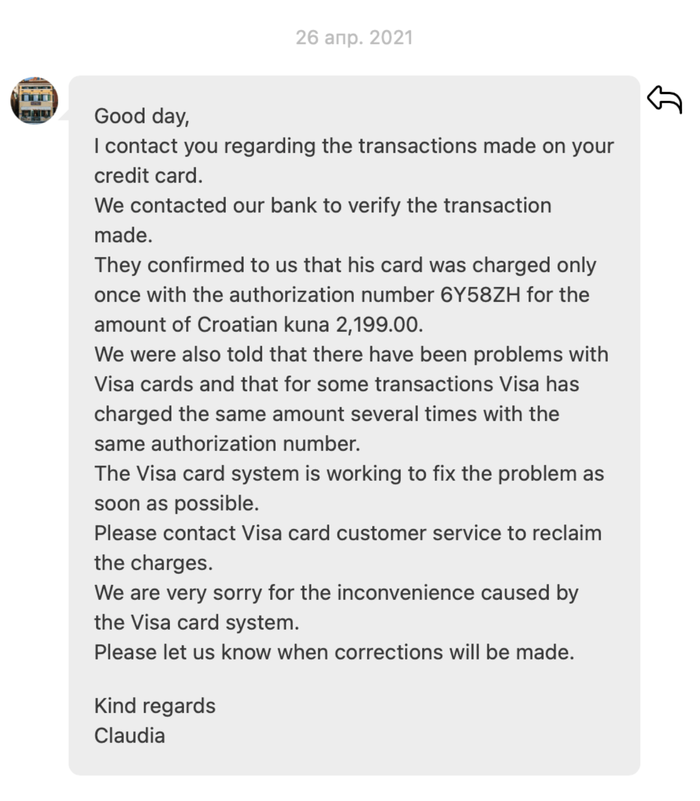

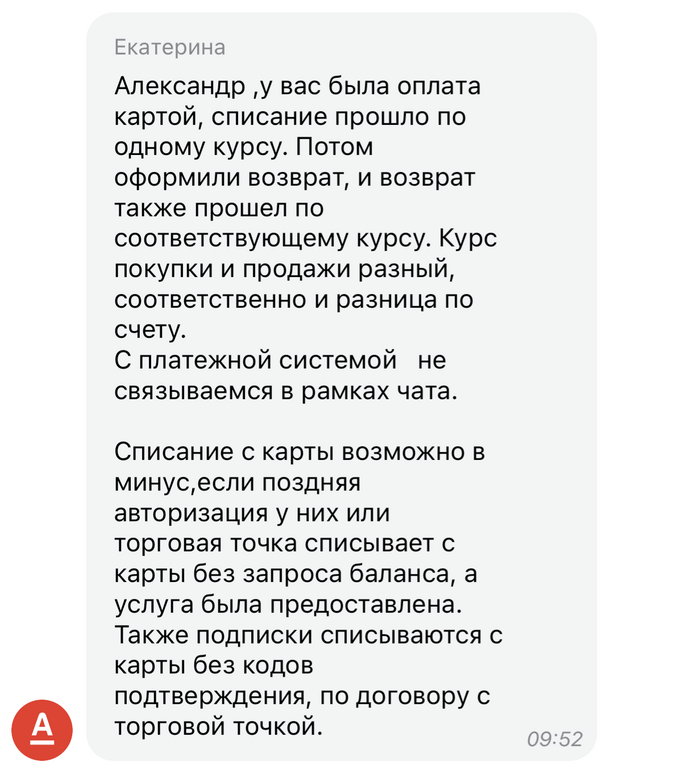

Visa «Альфа-Банк» четырежды списали деньги за отель — из-за разницы в курсах конвертаций вернулось на 7000 рублей меньше

Я забронировал отель в Хорватии через Booking.com и оплатил отель премиальной картой Visa Альфа-Банка с еврового счёта.

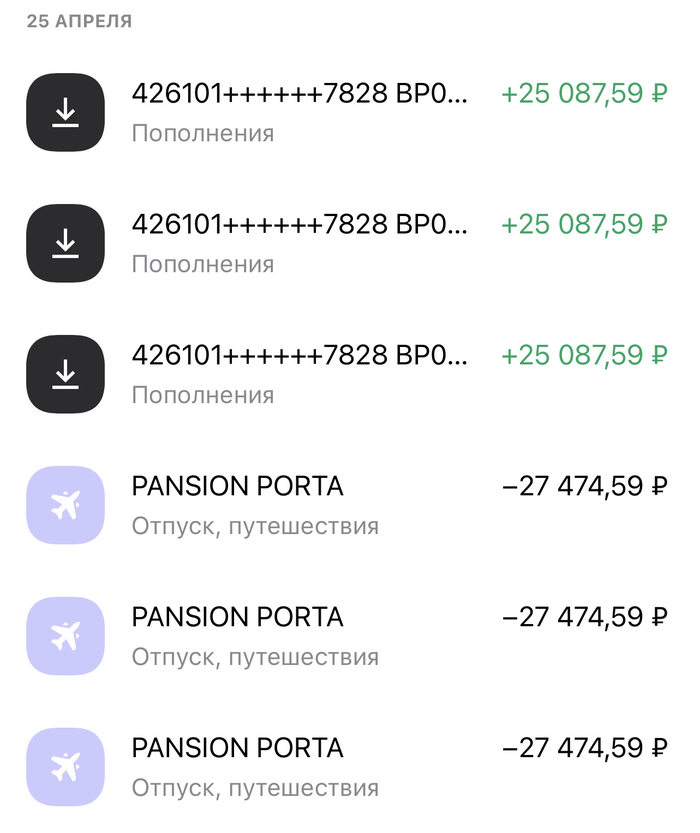

Прилетев в Хорватию через 3 дня, и, решив поменять счёт снова на евровый, я обнаружил ещё три таких же списания по 2199 хорвацких кун сконвертировавшиеся в 27 474 ₽ каждое.

Это было неожиданно, учитывая что для защиты от подобных нежелательных списаний, я держу на основном счёте не больше 10 000 ₽. К тому же, если, например, не хватает 500 ₽ на оплату обеда — в списании будет отказано, так как у меня нет овердрафта. Но в этот раз систему ничего не остановило и списания увели мой счёт в минус 70 тысяч рублей.

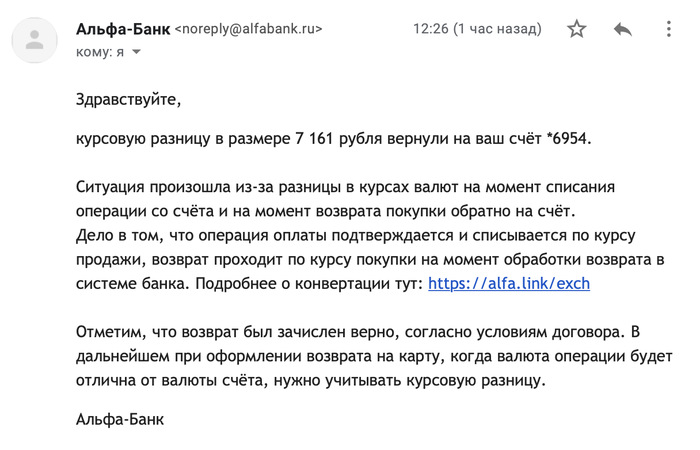

Я написал в банк, в отель и в букинг. В итоге к вечеру деньги вернули, но сделали это не отменами операций, а тремя платежами на те же 2199 HRK. Но из-за разницы в курсах конвертаций на счёт вернулось на 7160 ₽ меньше. Неплохой такой кэшбек 26%. Только в обратную сторону.

Я написал всем участникам операции:

— В отеле сказали, что списали один раз три дня назад и попыток повторных списаний не было. Они связались с их банком, и те им сообщили, что в этот день были ошибочные задвоенные списания по вине платёжной системы, и мне просто нужно обратиться в Visa для отмены этих операций.

— В букинге ушли думать и пока ничего предложить не могут.

— В Альфа-Банке сказали что списывать в минус нормальная практика — если платежная система подтвердила, то можно. Связываться с Visa они отказываются. Написал им претензию, обещают за 50 дней рассмотреть, быстро.

— С Visa я связаться не могу, по их номеру автоответчик предлагает звонить в банк, а написать им никуда нельзя.

Ситуация остаётся нерешённой. Получается каждый владелец карты Visa от Альфа-Банка может ждать, что в любой момент без его ведома, из-за ошибки системы может затроиться любое списание от отеля, магазина или автосалона Lamborghini и увести его счёт в глубокий минус.

Деньги вернут, но если списание будет не в валюте счёта, произойдут конвертации, разницу в которых придётся оплачивать из своего кармана.

Деньги Альфа-Банк вернул, но на вопросы «почему увели в минус», «как произошло это зачетверение» и «как этого избежать» не ответили.

Пока, судя по комментариям к посту:

— Безакцептное списание в овердрафт возможно по некоторому небольшому списку MCC кодов: в первую очередь, как раз отели и автопрокат. И это касается и Visa и Mastercard.

— Почему зачетверилось? Непонятно, возможно, и правда был сбой в платёжной системе, никто не знает.

— Гипотеза: по-настоящему без-овердрафта могут быть только Prepaid-карты, у которых цифры просто нарисованы — поэтому-то их так решительно отвергают прокатные конторы. Но ими можно, например платить за отели.

Всем спасибо за участие, если появится более точная инфа — обновлю.

Pornhub полностью переходит на оплату в криптовалютах

Период стагнации цен, похоже, подошел к концу, поскольку Pornhub вынужден полностью перейти на криптовалюту для платежей.

Как подтвердил на этой неделе гигант развлечений для взрослых Pornhub, платежные провайдеры Visa и MasterCard больше не обслуживают его платежи, оставляя только криптовалюту для своих примерно 120 миллионов ежедневных посетителей.

Причина, говорят компании, заключается в том, что остаются вопросы по поводу обращения Pornhub с незаконным контентом. Для MasterCard блок является постоянным, в то время как Visa будет продолжать следить за его решением.

В ответ на это Pornhub сообщил Associated Press, что обвинения «безответственны и явно не соответствуют действительности».

«Эта новость потрясает сотни тысяч моделей, которые полагаются на нашу платформу для получения средств к существованию», — говорится в заявлении.

Visa и MasterCard следуют за PayPal, избегая крупнейшего в мире порносайта, который теперь вынужден полагаться исключительно на криптовалютные платежи.

С Pornhub также принимаются биткойны (BTC) и Litecoin (LTC), а также позволяет моделям обналичивать небольшое количество других альткойнов. Тем не менее, платежный шлюз для сотрудников Pornhub уже найден.

Сбербанк в июле запустит услугу снятия наличных в кассе магазина при безналичном расчете

Отмечается, что при безналичной оплате покупки на кассе магазина кассир будет вводить общую сумму с учетом снятия наличности, после чего клиент будет лишь подтверждать операцию ПИН-кодом.

Как сообщалось ранее, международная платежная система Mastercard вместе с российскими банками еще в 2018 году начала тестировать услугу выдачи наличных на кассах магазинов через POS-терминалы. Федеральная антимонопольная служба, к которой компания обратилась за заключением, положительно оценивает возможное влияние технологии на рынок.

Снимать наличные с карты на кассе магазина, аптеки или заправки можно, например, в США. Для этого необходимо сделать покупку на определенную сумму и попросить кешбэк, таким образом, с банковской карты спишется сумма покупки плюс сумма выданных наличных.

Объявленное Visa повышение суммы покупок без пин-кода не будет всеобщим

С 13 апреля 2019 года банки, эмитирующие карты платежной системы Visa, смогут не запрашивать пин-код для подтверждения транзакций по бесконтактным картам Visa на сумму до 3 тыс. руб. Новые правила платежной системы повышают ранее установленный лимит в три раза с действовавшего до сих пор уровня в 1 тыс. руб. РБК опросил банки и выяснил, что часть будет запускать новшество поэтапно и не на всех устройствах для приема карт.

Крупнейший эмитент карт Visa Сбербанк отказался ответить на вопрос, готов ли он повысить лимит для бесконтактной оплаты без пин-кода. Банк ВТБ сообщил, что готов к изменениям уже с 12 апреля, но указал, что «инициатива Visa рассчитана на ограниченные сегменты бизнеса». Суть ограничений в банке не прояснили.

С 12 апреля не вводить пин-код в пределах нового лимита уже могут держатели карт Visa, выпущенных Альфа-банком, указали в кредитной организации. «Открытие» и Райффайзенбанк пообещали, что осуществят все необходимые настройки для увеличения предельной суммы оплаты с 13 апреля. Лимит будет действовать на всех POS-терминалах во всех сегментах бизнеса, добавили в пресс-службе «Открытия». Промсвязьбанк рассматривает возможность повышения сумм операций без пин-кода по картам Visa, но увеличивать лимит в своей эквайринговой сети будет постепенно. Банк «Русский стандарт» намерен следовать рекомендациям платежной системы после их официального запуска.

Почему не для всех

Требование Visa не является жестким, поясняет председатель ассоциации электронных денег Виктор Достов. По его словам, если банк не изменит лимит в день официального запуска новых правил, то никаких штрафных санкций не последует. Банкам нужно время, чтобы все технически настроить, поэтому прямо 13 апреля масштабного запуска не произойдет и, возможно, не все держатели карт Visa смогут оплатить покупки до 3 тыс. бесконтактными картами без ввода пин-кода, заключил эксперт.

К 1 января 2019 доля рынка платежной системы Visa составляла 39,5% против 36% у MasterCard и 24,5% у карт «Мир». За весь 2018 год на карты Visa пришлось около 47,3% платежей общей суммой 10,4 трлн руб. Эмиссией и эквайрингом карт Visa в 2018 году занималось 260 банков, в тройку лидеров по доле рынка входят Сбербанк, ВТБ и Альфа-банк.

Новое правило распространяется на все POS-терминалы, где лимит действовал изначально с момента его внедрения, но не касается банкоматов и касс в банках, указывает руководитель отдела продуктов по управлению денежными потоками Райффайзенбанка Алексей Крохин. «Необходимость вводить пин-код определяется настройками POS-терминала и чипа банковской карты, с помощью которой осуществляется оплата», — объясняет он, добавляя, что правила эмитента карты (выпустившего ее банка) могут потребовать введения пин-кода.

Зачем нужен новый лимит

Visa ранее сообщала, что инициатива по повышению лимита для оплаты без пин-кода учитывает сегодняшнюю стадию развития платежного рынка и сформировавшиеся новые платежные привычки россиян. По данным Visa, Россия находится в тройке стран — лидеров по количеству бесконтактных платежей (совершаются бесконтактными картами и смартфонами через Apple Pay, Samsung Pay, Android Pay и прочие).

Ныне действующий лимит в размере 1 тыс. руб. был установлен, когда курс валюты был в два с лишним раза ниже, а сами бесконтактные платежи являлись новинкой для рынка, поэтому сейчас, когда оплата в одно касание стало привычной, Visa решила поднять лимит для продолжения развития рынка безналичных платежей, комментировал инициативу Visa руководитель по развитию эквайринга Альфа-банка Денис Хренов.

Опрошенные РБК банкиры ранее говорили, что это решение сделает процесс оплаты еще проще, но предупреждают, что оно может привести к росту числа физических краж карт. «Лаборатория Касперского» не зафиксировала случаев кражи денег с бесконтактных карт с помощью POS-терминалов в метро, хотя версия о существовании такого вида мошенничества популярна, рассказал ранее ведущий антивирусный эксперт «Лаборатории Касперского» Сергей Голованов. Он также добавил, что не было зафиксировано и инцидентов, связанных с созданием таких карт-клонов.

VISA увеличила предельную сумму для покупок без ПИН-кода

Visa в ответ на популярность безналичных платежей у россиян в середине марта объявила о намерении повысить лимит платежа без ввода пин-кода.

Действительно, популярность бесконтактных платежей в России стремительно растет – по данным ЦБ, доля безналичных платежей в России по итогам 2019 года вырастет до 66% с 56% на конец 2018 года. Платежные системы MasterCard и «Мир» пока не собираются менять действующий лимит в 1 тысячу рублей.

Увеличение лимита положительно скажется на клиентах, считают в Газпромбанке. Банк планирует поднять лимит до 3 тысяч рублей, однако пока не определился с датой запуска изменений. В пресс-службе ВТБ сказали, что банк полностью готов к изменениям, предлагаемым платежной системой. Банк «Русский Стандарт» будет следовать рекомендациям Visa, при этом в банке не назвали, в течение какого срока произведут настройку оборудования.

Райффайзенбанк готов в ночь на 13 апреля сразу перенастроить все свои терминалы и не ожидает роста нагрузок на свои системы. «Повышение лимита возможно при условии, что настройки терминала изменены, карты поддерживают такие операции, а банки-эмитенты подтверждают такие операции.

Райффайзенбанк планирует произвести централизованную настройку платежных терминалов в ночь с 12 на 13 апреля», — отметил руководитель отдела продуктов по управлению денежными потоками Райффайзенбанка Алексей Крохин.

Эксперты рассчитывают, что бесконтактные платежи станут в России еще более популярными и ожидают рост среднего чека в отечественных магазинах. Особых рисков для клиентов при этом они не видят. Единственная опасность, по их мнению, связана с потерей карты: мошенники смогут единоразово снять с нее большую сумму.

Каких-либо проблем для банков в связи с переходом на повышенный лимит не будет, полагают эксперты. По их оценкам, банкам не понадобится много времени для настройки оборудования — вероятнее всего, нужные работы они успеют завершить уже до конца этого года.

«Магазин сможет принять оплату, если программное обеспечение платежного оборудования не будет требовать ввода пин-кода. Банк-эмитент тоже должен иметь возможность подтвердить операцию, понимая, что на той стороне пин-код не вводили. Что касается сроков, это не такая большая проблема. Скорее всего, банки доработают системы до конца года», — полагает руководитель некоммерческого партнерства «Национальный платежный совет» Алма Обаева.

Найдены возможные дубликаты

Когда то картам придумали пин код, что бы по карте мог расплатиться только владелец, а возможный воришка соснул.

Это было логично, хоть и можно было обойтись блокировкой украденной карты.

Лучше бы сделали так, чтоб человек сам решал, какой у него будет безпиновый лимит и будет ли он вообще.

Являясь клиентом сбербанка о такой возможности услышал впервые от автора этого поста.

Т.е. возможность то может и есть, но о ней никто толком не знает.

Если я не ошибаюсь, то такая ситуация по-умолчанию с картами. Но.

Поправьте КЭПы, если не прав, или не актуально/устарело.

брутальный вариант с банк.ру

Класс! Наконец то можно будет что-нибудь серьёзное купить на чужую карту

Прячьте ваши карточки. 😁

Хз, чё там Заур, но в Латвии подняли недавно, до 25 евро только

Дык это 2000 рублей!

Чем не очередной показатель реальной инфляции?

Найден новый способ взлома кредитных карт VISA с обходом PIN-кода

Коллектив исследователей-хакеров, работающий в сфере безопасности, обнаружил уязвимость в платёжной системе кредитных карт VISA. Найденная уязвимость позволяет злоумышленнику, вооружённому двумя смартфонами с чипами NFC и некоторым специальным программным обеспечением, обходить защитный механизм запроса PIN-кода подтверждения проведения платежа.

Что это значит простыми словами? У каждой кредитной или дебетовой карты VISA есть настройка (параметр), хранящий пороговый размер денежной суммы, позволяющий проводить платёж без ввода пароля (PIN кода). Например, если задать порог как 100 рублей и купить мандаринку за 10 рублей, то платёжный терминал магазина не будет запрашивать у вас PIN код при оплате. Но если купить торт за 500 рублей, то терминал на кассе запросит у вас пароль (PIN код). Хакеры смогли найти лазейку, позволяющую обойти защитный механизм и проводить все платежи без запроса PIN кода. Да-да! Они могут бесконтактным способом, то есть по воздуху, снять любую сумму с карты VISA без запроса пароля PIN. Представляете масштаб бедствия?

Советуем без лишней надобности не доставать кредитные карты VISA из вашей шапочки из фольги. Всем удачи и добра!

Гос. развод на квартиру?

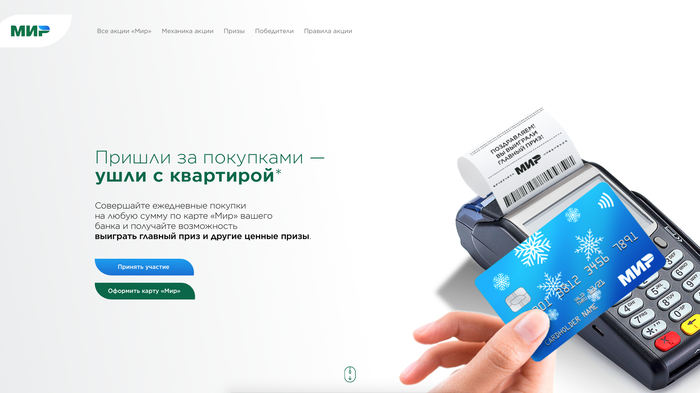

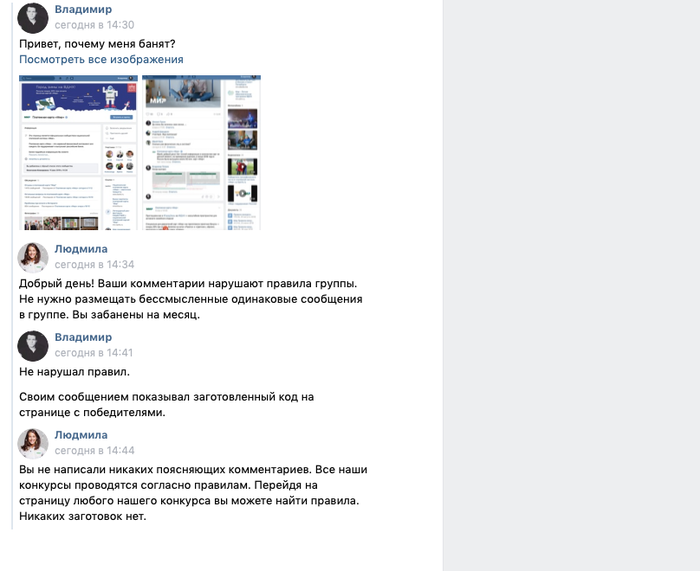

Зашел на сайт одноименной акции, проводимой платёжной системой «Мир».

Не суть, как я туда попал, но факт: я на сайте, и он мне нравится, я хочу подсмотреть в код, не сделан ли он с помощью софтины типа HYPE 3 или подобной, чтобы повторить опыт. За вкусы в веб-дизайне пояснять не буду. 🙂 Открываем код:

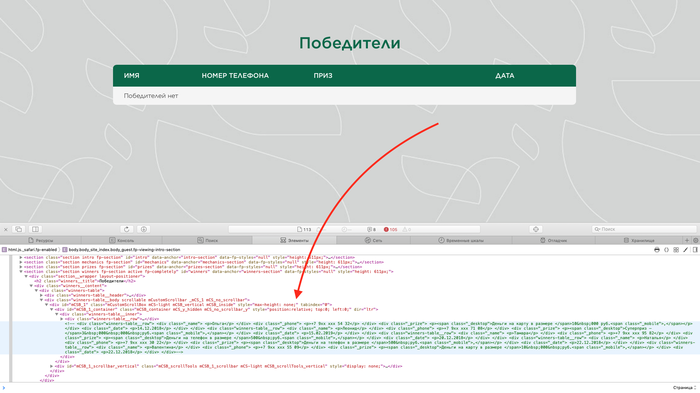

Следов софта не нашлось. Зато в разделе с победителями нашелся закоментированный кусок списка победителей, кек. Нужен он для легкого редактирования страницы при публикации результатов, не так ли? Конечно! Для красоты раскомментируем.

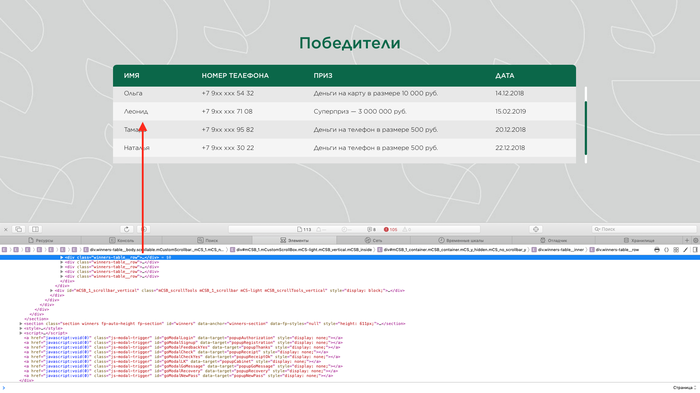

Good. Обратите внимание на даты. Не сомневаюсь в порядочности организаторов конкурса. Просто хочется приколоться и опубликовать скриншоты с «победителями», заодно узнав, зачем была оставлена заготовка с необезличенными данными. Неужели организатор хочет нарваться на негатив? В иной раз можно было побеспокоиться о заранее заготовленных результатах с целью фальсификации итогов проведения конкурса. Я с трудом выражаю мысли на письме, что выливается в странный комментарий к опубликованным в комментах фото:

Комментарий быстро удаляют. Публикую еще раз.

В непонятках пишу администратору.

Я остался недоволен ответом администратора и хочу спросить вас: это лишь безобидная заготовка или подготовка к фальшивому розыгрышу? Посмотреть код можно по этому адресу: https://super.mironline.ru/dreamprize/#intro-section

Отличный вброс получился, Володя, с нас процент за всех участников с Пикабу

Оплата картой — как это?

Привет пикабушники и пикабушницы!

Давно читаю пикабу — долгое время без регистрации и с недавних пор с регистрацией 🙂 Мне интересно читать посты людей об их работе и на этой волне решил написать свой. Работаю в банковской сфере и хочу простыми словами рассказать о таком привычном всем процессе, как оплата банковской картой. Надеюсь, кому-то будет интересно. Те, для кого не открою ничего нового, пожалуйста, не кидайтесь тапками — это мой первый пост!

Банковские карты существуют с 1951 года и уже прочно вошли в нашу жизнь, заменив большинство наличных операций на безналичные. Чтобы передать кому-то деньги, достаточно знать только номер карты, а некоторые банки позволяют переводить средства, зная лишь мобильный получателя. А для оплаты в магазине достаточно просто приложить карту, телефон или часы к терминалу.

Каждый раз, вставляя или прикладывая карту к терминалу мы просто видим галочку на терминале и уменьшения остатка на карте. Но на деле всё не так просто.

Итак, на самом деле деньги хранятся не на карте, а на банковском счете — своего рода, сейфе, а карта — это ключ к сейфу. К дебетовым картам выпускается счет на наше имя. Кредитные же обычно привязаны к общему счету банка, с которого он выделяет кредитную линию для каждой кредитки.

Банк — понятие общее. В документах и взаиморасчетах есть более узкие понятия. Если мы — держатель карты, то банк, который выпустил нашу карту, называется банком-эмитентом. Если мы — продавец и банк обслуживает наш счет и терминалы, то он — банк-эквайер.

Когда мы оплачиваем картой, то между нами и продавцом стоят наши банки. Но есть ещё один участник в этой цепочке — платежная система. Она может быть как международной (Mastercard, VISA, UnionPay и др.), так и национальная (в России — «Мир»). У банков-эмитентов есть договорные отношения с платежными системами, карты которых они выпускают.

Когда мы прикладываем или вставляем карту в терминал, а может быть вводим её реквизиты в интернете, происходит авторизация.

Авторизация — процесс проверки самой карты, её держателя, наличия нужной суммы в доступном остатке и её блокировка. Она бывает как «онлайн», то есть с запросом в банк-эмитент, так и «оффлайн» — без запроса.

Проверка карты и держателя осуществляется при онлайн-авторизации разными способами: чаще всего это ввод ПИН-кода или 3DS-кода из СМС. ПИН в этом случае сверяется с банком-эмитентом. При оффлайн-авторизации тоже может запрашиваться ПИН, но в этом случае он сверяется с тем, который записан на чип карты. Обычно, для оффлайн-авторизации достаточно правильных реквизитов карты и самой карты.

После успешной авторизации мы видим зеленую галочку на терминале или страницу с этой же галочкой в интернете (вместо галочки может быть что-то другое, суть — сообщить об успешной оплате). Мы забираем свой товар или получаем услугу. Но деньги со счета никуда не уходят. После авторизации банк блокирует их на счету, и они мирно ждут списания, а остаток, который мы видим, уменьшается на эту сумму (чтобы мы не смогли случайно потратить деньги до их списания).

Авторизация может быть и не всегда. К примеру, большинство случаев, когда Вы оплачиваете бесконтактно (прикладываю карту к терминалу) на сумму меньше 1 000₽, авторизация не проводится и остаток на карте не уменьшается.

Но что же дальше? Продавец отдал нам товар, но еще не получил своих денег?

На самом деле, успешная авторизация — это уже гарантия того, что продавец получит свои деньги. Поэтому, если авторизация прошла, то продавец спокойно отдаст товар — дожидаться фактического списания ему не нужно.

После авторизации ни мы, ни продавец уже не участвуют в процессе, но банки и платежная система продолжают работу.

Банк-эквайер собирает документы об операциях от продавцов, чьи терминалы и счета он обслуживает (обычно это электронные выгрузки, но бывают случаи и с бумажной документацией или другими, менее распространенными способами) и на основании них формирует файл клиринга — файлы по образцу платежной системы, где хранятся разные данные об операциях и картах. Клиринговый файл отправляется в электронном виде в платежную систему.

Платежная система разбирает файл и формирует клиринговые файлы уже для отдельных банков-эмитентов (понять, какому банку принадлежит та или иная карта, кредитная она или дебетовая и в какой платежной системе выпущена, можно по первым 6 цифрам карты — BIN или Bank Identification Number). Готовые клиринговые файлы рассылаются по банкам-эмитентам.

Когда банк-эмитент получает клиринговый файл (как правило, несколько раз в день), он находит карты и проводит по ним транзакции. Заблокированные в процессе авторизации деньги списываются окончательно в пользу банка-эквайера. Если авторизации не было, деньги все равно спишутся, только уже без предварительных блокировок.

Между авторизацией и транзакцией проходит, как правило, 2-3 дня. Бывает и больше.

Кстати, сумма транзакции может отличатся от суммы авторизации. Например, если вы сразу после оплаты оформите частичный возврат, то некоторые банки-эквайеры не делают возврат отдельной операцией, а просто при формировании клиринга учитывают и указывают меньшую сумму. К примеру, если покупка и авторизация были на 100₽, а потом возврат на 30₽, то при формировании клиринга банк-эквайер просто укажет сумму 70₽ и эта сумма спишется с вашей карты, остальные 30₽ просто разблокируются.

Пост получился длинным — сначала хотел разбить на несколько, но по мере написания понял, что лучше не делить, так как многое могло стать непонятным. Тем не менее, в посте описал лишь малую часть и если он окажется интересным, то напишу вторую часть (например, откуда взялись оффлайн-авторизации, почему проверка карты может не происходить совсем, как работают платежные системы и многое другое).