Оплата по QR-коду через СБП: что это и зачем она бизнесу

Система быстрых платежей — новый способ принимать безналичную оплату с помощью QR-кода. Разбираемся, что это, кому подходит, как работает и как подключить

Леонид Шаманаев

Технолог Системы быстрых платежей в Тинькофф Бизнесе

По статистике ЦБ, больше 70% покупателей расплачиваются безналичным способом с помощью банковских карт или гаджетов с бесконтактной оплатой. В 2019 году Центробанк ввел Систему быстрых платежей для переводов между людьми, а сейчас она добралась и до бизнеса. Разбираемся, что такое СБП, зачем она бизнесу и почему она может конкурировать с эквайрингом.

Что такое СБП

СБП — Система быстрых платежей. Это сервис Банка России для моментальных платежей между людьми по номеру телефона. Если вы переводили деньги человеку в другой банк по номеру телефона и с вас не взяли комиссию, скорее всего, это был перевод через СБП. Еще СБП используют для оплаты товаров и услуг в розничных магазинах с помощью QR-кода.

С помощью СБП можно переводить деньги напрямую с банковского счета в одном банке на счет в другом банке, главное — чтобы банк отправителя и получателя платежа были подключены к этой системе. Перевод происходит моментально в любое время, даже в выходные и праздники.

Как работает оплата по QR-коду

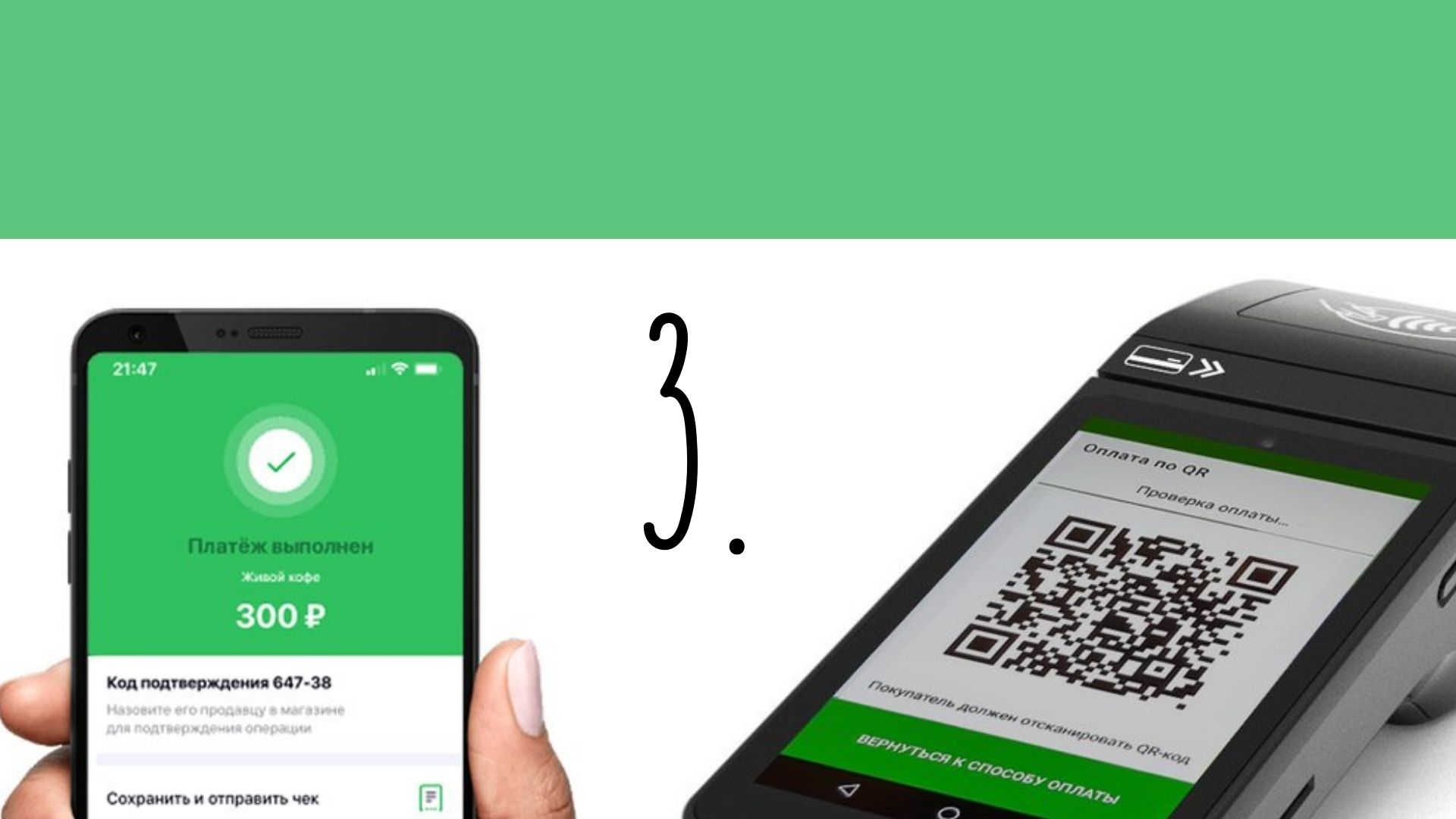

Для клиента оплата по QR-коду проходит очень быстро, ему нужен только смартфон и приложение банка, подключенного к СБП:

Для бизнеса это работает так: заключаете договор с банком, банк предоставляет QR-код, по которому можно переводить деньги.

Динамический QR-код. Это уникальный код, который создают под конкретную покупку каждого клиента: он генерируется после внесения заказа и в нем уже указаны сумма и наименование товара. Клиенту достаточно отсканировать QR-код и сразу оплатить товар. Такой QR-код можно показать клиенту на экране кассы, компьютера или смартфона либо напечатанным на бумажном чеке.

Кому подойдет оплата по QR-коду

Оплата по QR-коду подходит большинству бизнесов, которые работают с клиентами в офлайне. Это новый способ оплаты и для клиентов, и для бизнеса, поэтому к нему еще не все привыкли. Но на практике это проще подключить, чем полноценный торговый эквайринг.

Для клиента это тоже удобно: для оплаты нужен только смартфон, подключенный к интернету, при этом не обязательно, чтобы телефон поддерживал бесконтактную оплату.

Вот несколько ситуаций, когда оплата по QR-коду может быть удобна бизнесу.

Кафе, бары и рестораны. В таких заведениях обычно стоят 1—2 терминала для приема карт, при этом бывают ситуации, когда сразу много людей хотят оплатить свой заказ и им приходится ждать, пока освободится терминал для оплаты картой.

С помощью QR-кодов можно сократить время ожидания в очереди. На пречеке вместе с подсчитанным заказом можно распечатать уникальный QR-код, тогда клиент просто отсканирует его и быстро оплатит заказ в приложении: не надо ждать, пока терминал обработает платеж и выпустит чек.

Маленькие магазины, мастерские по бытовому ремонту и другой микробизнес. Устанавливать торговый эквайринг может быть дорого для небольшого бизнеса: комиссия в 2—4 раза больше, чем в СБП. К тому же многие банки берут минимальную плату около 2000 ₽ в месяц.

Что выгоднее: оплата по QR-коду или эквайринг

Эквайринг — привычный и понятный способ оплаты, а оплата по QR-коду через СБП только начинает появляться на рынке, но постепенно начинает конкурировать с терминалами.

| QR-код | Эквайринг |

|---|---|

| Плюсы |

— комиссия ниже, чем за эквайринг;

— деньги поступают на счет моментально;

— не надо ждать, пока терминал проведет оплату, — меньше ожидание и очереди;

— наклейка не может сломаться: прием платежей по безналу будет работать всегда;

— QR-код можно напечатать на чеке и отдать курьеру, тогда терминал не понадобится

— клиенту не нужен доступ в интернет, достаточно иметь при себе карту или телефон с бесконтактной оплатой

— если у клиента нет интернета, сел телефон или нет онлайн-банка, он никак не сможет оплатить покупку;

— есть ограничение по сумме: за один раз нельзя переводить больше 600 000 ₽;

— если клиент хочет заплатить кредиткой, с него могут взять комиссию. Это зависит от банка, в котором открыта кредитка. Например, в Тинькофф комиссию не берут;

— не все банки начисляют кэшбэк за переводы через СБП

— нужно покупать или арендовать терминал;

— терминал может сбоить или сломаться, и тогда бизнес не сможет принимать платежи по безналу, пока его не починит;

— гости кафе, баров или ресторанов могут долго ждать, так как терминалов мало

Сейчас принимать оплату через терминал эквайринга дороже, чем по QR-коду.

| QR-код | Эквайринг | |

|---|---|---|

| Комиссия | 0,4% на товары повседневного спроса, 0,7% на все остальное | От 1% |

| Подключение | Бесплатно | Бесплатно |

| Минимальный платеж | Нет | Иногда есть |

| Терминал | Не нужен | Нужен |

| Скорость перевода | Моментально | На следующий день, часто только в будни |

С точки зрения сервиса для бизнеса лучше подключить и эквайринг, и оплату по QR-коду. Так у вас будет максимальный охват клиентов: те, у кого есть телефон с интернетом, смогут оплатить по QR-коду, а те, кто пришел с обычной картой или хочет оплатить кредиткой, — через терминал.

Подключить оплату по QR-коду

Оставить заявку. Чтобы подключить оплату по QR-коду, нужно обратиться в свой банк, специалисты банка все настроят и подключат. В Тинькофф это происходит так:

Сформировать QR-код. Есть два варианта: статический и динамический QR-код. Использовать статическую наклейку проще, ее можно распечатать или показать прямо на экране смартфона. Клиент сканирует код, сам вводит нужную сумму и оплачивает покупку. В этом случае вы можете не интегрировать эту систему со своей онлайн-кассой, а просто отдельно выбивать на ней фискальный чек на безналичную оплату и отдавать его клиенту.

Для динамического кода требуется интеграция с кассовыми программами — в этом случае на чеке или экране формируется уникальный QR-код с суммой покупки.

Это не так сложно, как кажется: настройку и интеграцию кассы с СБП берет на себя банк. Специалисты помогут настроить кассовую программу так, чтобы она сама выдавала нужный QR-код. Интеграцией занимаются банки и разработчики касс. Например, в Тинькофф уникальный QR-код поддерживают кассы «Контур», r_keeper, «Кристалл» и iiko. Еще простое подключение к кассе «1С:Розница».

Показать покупателю. Готовый QR-код нужно показать покупателю. Он отсканирует его, автоматически попадет в приложение банка и оплатит покупку через Систему быстрых платежей.

QR-код вместо Эквайринга. Сравнение тарифов банков

«Куар Эквайринг» или по другому «Куайринг» будет стоить вам в пять раз дешевле привычного эквайринга. Процент комиссионного сбора будет зависеть лишь от вида вашей деятельности и от выбора банка. А процент комиссии, в среднем составит от 0,4 до 0,7%.

«Куар Эквайринг» или по другому «Куайринг» будет стоить вам в пять раз дешевле привычного эквайринга. Процент комиссионного сбора будет зависеть лишь от вида вашей деятельности и от выбора банка. А процент комиссии, в среднем составит от 0,4 до 0,7%.

QR-код вместо эквайринга. Давайте разбираться

1. ► QR-код наклейка для считывания смартфоном. Для этого не нужен терминал. Только изготовление/распечатка и подбор места для размещения qr-кода. Такой вариант подойдёт для торговых точек и предприятий, таких как: кофе на вынос, парковка, небольшой магазин и др.

2. ►QR-код на сайте или в приложении, через экран смартфона / планшета / компьютера. В социальных сетях, маркет-плэйсах или интернет-магазинах. Приём оплаты от клиентов осуществляется дистанционно через интернет. QR-код можно отправить даже через мессенджер. QR-код генерируется в интернет-банке или мобильном приложении

2. ►QR-код на сайте или в приложении, через экран смартфона / планшета / компьютера. В социальных сетях, маркет-плэйсах или интернет-магазинах. Приём оплаты от клиентов осуществляется дистанционно через интернет. QR-код можно отправить даже через мессенджер. QR-код генерируется в интернет-банке или мобильном приложении

3. ► Куайринг в кассе. Принимайте все виды платежей в точках продаж, ведите учет товаров. Выдавайте печатные чеки покупателям. Qr-коды на продукцию в таком случае генерируются кассой автоматически и отражаются на её экране. По сути это та же самая бесконтактная оплата смартфоном, только за счёт камеры, а не NFC. Онлайн-касса 3-в-1 принимает наличные, банковские карты и оплату по QR-коду. Подойдёт для любых торговых точек, например: супермаркетов, магазинов непродовольственных товаров и т.д.

3. ► Куайринг в кассе. Принимайте все виды платежей в точках продаж, ведите учет товаров. Выдавайте печатные чеки покупателям. Qr-коды на продукцию в таком случае генерируются кассой автоматически и отражаются на её экране. По сути это та же самая бесконтактная оплата смартфоном, только за счёт камеры, а не NFC. Онлайн-касса 3-в-1 принимает наличные, банковские карты и оплату по QR-коду. Подойдёт для любых торговых точек, например: супермаркетов, магазинов непродовольственных товаров и т.д.

Оплатить можно любым телефоном с камерой и поддержкой банковских приложений

Ознакомьтесь со списком банков, которые предоставляют услугу подключения к Куайрингу:

Оплата по QR-коду в банке Уралсиб

УралСиб относится к финансовым учреждениям федерального значения. Предлагает универсальные банковские решения для корпоративных и частных клиентов. Для бизнеса действуют выгодные условия расчетно-кассового обслуживания. Новым продуктом является прием платежей по QR-кодам.

Для расчета покупатель имеет возможность использовать средства со счета, карты, электронного кошелька. Оплата проводится через мобильное приложение банка клиента. После совершения платежа, продавцу приходит уведомление о списании средств. Операция занимает 15-30 секунд. Клиент получает уведомление из своего банка о списании средств. После подтверждения платежа в торговой точке покупателю распечатывают чек.

Как проходят платежи

Проводить расчеты можно сразу после подключения услуги в УралСиб Банке и получения кода. Графическое изображение можно использовать для всех продаж или создавать для каждой покупки своё. В последнем варианте клиенту не нужно вводить сумму, достаточно просто подтвердить транзакцию. Существует несколько способов предоставления QR кода клиенту:

Офлайн. Графический код размещается на видном месте возле кассы. Для совершения оплаты клиент сканирует изображение, вносит сумму и подтверждает платеж.

С терминала, онлайн-кассы, телефона. Продавец генерирует код на сумму покупки. Показывает изображение покупателю с любого из перечисленных устройств. Покупатель запускает мобильное приложение своего банка, наводит камеру на код, автоматические переходит на страницу оплаты, подтверждает перевод.

В интернет-магазине. Вместо стандартной формы безналичной оплаты с внесением реквизитов банковской карты, можно выставить QR-код. Покупатель сканирует изображение с экрана монитора и подтверждает транзакцию.

Существует еще один вариант, когда клиент создает код в своем приложении. Для оплаты продавец должен отсканировать картинку с помощью стационарного устройства или через мобильное приложение банка. Уведомление о подтверждении платежа приходит обоим участникам операции.

Как это работает

После подключения услуги в УралСиб Банке предприниматель получает QR код. Проводится оплата с использованием двухмерного изображения следующим образом:

При настройках QR оплаты на сайте, алгоритм действий такой же. После проведения платежа приходит уведомление в банковском приложении. Для клиентов банка, подключивших опцию, есть возможность проверки оплат по QR и создания отчета в интернет-банкинге.

Преимущества

Новый способ оплаты удобен для корпоративных и частных клиентов. Службам доставки, курьерам и лицам, предоставляющим услуги на дому, не нужно заключать договор эквайринга с банком, достаточно подключить новый сервис.

Преимущества для продавцов:

Плюсы для покупателей:

Покупателям не нужно носить с собой банковские карты или использовать смартфон с функцией бесконтактной оплаты. Требуется только телефон с камерой и установленным приложением своего банка.

Комиссия

В УралСиб Банке действует низкий тариф на оплату по QR кодам. Ставка зависит от вида деятельности предпринимателя или ООО. Комиссия по безналичным операциям ниже, чем при расчетах по эквайрингу.

Как подключить

Проводить платежи по QR кодам можно только после подключения этой опции в банке. Чтобы воспользоваться новой услугой, нужно подать заявку на официальном сайте УралСиб. Если предприниматель не является клиентом финансовой организации, необходимо открыть расчетный счет и выбрать подходящий тариф расчетно-кассового обслуживания.

Плюсы и минусы оплаты по QR-коду для бизнеса и покупателей

Клетчатый узор, а не шотландка,

Черно-белый, а не штрих-код?

Правильный ответ — QR-код. В период самоизоляции без них нельзя было покинуть квартиру. Сейчас их можно встретить в каждом кассовом чеке и практически на любом товаре. Помимо этого QR-коды уже используются в межбанковской системе быстрых платежей (СБП). Мы решили провести исследование и узнать, какие плюсы и минусы имеет система оплаты с помощью QR-кодов для предпринимателей и их клиентов.

Технология оплаты и приема платежей по QR-коду

С помощью определенного сочетания белых и черных квадратиков можно оплатить квартплату, а также купить товар магазине или услугу на сайте. Это магическое превращение называют новым эквайрингом или «Плати QR».

Предприниматель заключает договор с банком, который предлагает услугу: внесение выручки на счет по средствам СБП через QR-код. На следующем этапе продавец решает один или несколько видов QR-кодов ему использовать.

Чтобы ещё более облегчить и упростить жизнь и будни клиента, можно воспользоваться вторым способом предоставления QR-кода для оплаты. Кассир или курьер могут создать динамический код для каждой покупки, тогда клиенту не придется вручную вводить сумму, а только сканировать выданный на месте покупке код.

Откройте счет в Ак Барс Банке и начните работать с новым способом оплаты прямо сейчас. Быстрое получение реквизитов — через пять минут после отправки заявки вы уже сможете принимать оплату на счет. Бизнес карта с бесплатным обслуживанием на полгода и % на остаток по счету — это еще не все бонусы, которые вы получите.

Про QR-код в цифрах и процентах

Согласно данным РБК, по итогам четвертого квартала 2020 года доля операций по картам в общем обороте достигла 55,9%. А значит уже половина клиентов доверяет безналичным и электронным способам оплаты. На вопрос, готовы ли предприниматели и кредитные организации работать по QR-кодам, отвечает еще одна статистика от РБК. На конец 2020 года к сервису СБП были подключены 22 банка и более 44,5 тыс. торговых компаний. Это мягко говоря, очень скромный старт.

Опросы Национального агентства финансовых исследований выглядят многообещающе: «Большинство россиян — 84% — планируют оплачивать покупки по QR-кодам, хотя в своей массе считают эту технологию менее удобной, чем все другие способы оплаты».

Вместе с тем ЦБ РФ уже обязал все системно значимые банки подключиться к СБП до 1 октября 2021 года. Тянуть до последнего никто не стал и выполнили поручение досрочно. Дальше — больше, все банки, желающие работать по универсальной лицензии, обязаны включиться в работу с СБП до 1 апреля 2022 г..

Преимущества и недостатки оплаты по QR-кодам

Начнем перечислять плюсы и минусы оплаты для клиентов. Потому как бизнес должен идти навстречу покупателю, и делать все возможное, чтобы покупали чаще и больше.

Минусы для покупателя

Теперь давайте найдем плюсы. Посмотрим, смогут ли они перекрыть перечисленные недостатки.

Плюсы для покупателя

Исходя из перечисленных факторов, сложно определить — QR-код это плохо или хорошо для оплачивающей стороны. Скорее всего старшему поколению будет сложнее при проведении таких платежей, а вот подростки, молодежь откликнутся с удовольствием.

Принимайте платежи от покупателей с помощью смартфона и технологии SoftPOS: по банковским картам, с помощью Apple Pay, Google Pay и других приложений, через СБП по QR-коду.

Как же обстоят дела у предпринимателей?

Минусы для предпринимателя

Плюсы для предпринимателя

СБП это дополнительный и модный способ оплаты, который активно рекламирует и поддерживает государство. К тому же он будет одним из конкурентных преимуществ, отличающих вас от остальных.

Если вам ближе классический способ оплаты — по картам, то в Ак Барс Банке у найдется индивидуальное решение для вас. Средства зачисляются день в день, а информационная и техническая поддержка работает круглосуточно.

Эквайринг в банке Уралсиб

Уралсиб эквайринг – это услуга по проведению безналичных платежей через POS-терминалы или интернет. Расскажем какие условия действуют на эквайринг, и какие документы нужно собрать для подачи заявки. Приведем расчет стоимости обслуживания.

Необходимое оборудование

Уралсиб предлагает своим клиентам подключить услугу эквайринга. Для этого предпринимателям нужен минимальный пакет документов. А терминалы банка принимают карты всех платежных систем:

Для приема оплаты с помощью карт понадобится терминал. Можно использовать оборудование, которое предлагает банк, а можно купить все самостоятельно. Банк не запрещает использовать другое оборудование, процентная ставка меняться не будет.

Но помните, что подключение эквайринга Уралсиб возможно только на следующие модели терминалов:

Торговый эквайринг

Торговый эквайринг – это услуга по проведению безналичных платежей с помощью POS-терминалов. Они устанавливаются на торговых точках, в кафе и ресторанах, или на ресепшене в парикмахерских и салонах.

Процедура оплаты проходит так:

Терминал выдает два чека: для покупателя и продавца. В аппарат уже встроена кассовая лента, которую нужно лишь периодически менять. Продавец выдает один чек покупателю (вместе с кассовым), а второй оставляет себе.

Банк может в любой момент потребовать предоставить слипы, поэтому чеки нужно хранить в течение 3 лет (срок устанавливается банком, в Уралсибе он составляет 5 лет).

Преимущества торгового эквайринга:

Интернет-эквайринг

Интернет-эквайринг предназначен для онлайн-магазинов, развлекательных сайтов и других организаций, осуществляющих торговлю в сети. Для этого вида услуги терминал не требуется, но онлайн-касса нужна.

Величина комиссии зависит от того, в каком банке был открыт расчетный счет (РС). Для клиентов Уралсиб предусмотрены пониженные процентные ставки.

Как работает интернет-эквайринг:

Заявку на интернет-эквайринг можно ставить на сайте банка.

Тарифы и комиссии

Уралсиб эквайринг представляет тарифы для ИП и юридических лиц на торговый вид услуги:

| Ежемесячный оборот на 1 торговый терминал | Комиссия в процентах |

|---|---|

| От 100 000 рублей | 2,60% |

| 100 000 – 150 000 рублей | 2,50% |

| 150 000 – 200 000 рублей | 2,20% |

| 200 000 – 250 000 рублей | 2,10% |

| 250 000 – 300 000 рублей | 2,00% |

| 300 000 – 350 000 рублей | 1,90% |

| 350 000 – 400 000 рублей | 1,80% |

| 400 000 – 500 000 рублей | 1,75% |

| 500 000 – 1 000 000 рублей | 1,70% |

| Более 1 000 000 рублей | 1,65% |

Тарифы на интернет-эквайринг от Уралсиб для юридических лиц и ИП:

| Ежемесячный оборот | Если есть РС в банке | Если нет РС в банке |

|---|---|---|

| До 1 000 000 рублей | 2,75% | 3% |

| До 5 000 000 рублей | 2,55% | 2,75% |

| До 15 000 000 рублей | 2,25% | 2,55% |

| До 30 000 000 рублей | 2,20% | 2,25% |

| Более 30 000 000 рублей | 2,10% | 2,15% |

Специальные тарифы на интернет-эквайринг для сотовых операторов, ЖКХ и авиакасс:

| Платежи в пользу операторов сотовой связи (МТС, Мегафон, Билайн) | 2% |

| Платежи за коммунальные услуги | 1,2% |

| Платежи за авиабилеты | 1,7% |

Заявка на подключение

Чтобы подключить эквайринг в банке Уралсиб, нужно пройти несколько простых шагов. Прежде всего – это отправка заявки на официальном сайте.

Подать заявку можно как в банковском отделении, так и на сайте. Для этого:

Нужно дождаться обратного звонка от менеджера. Он расскажет, какие документы нужно собрать для подачи заявки, и сориентирует по расценкам на эквайринг.

Необходимый пакет документов

Каждая финансовая организация предъявляет свои требования относительно пакета документов, которые фирма должна предоставить для подключения эквайринга.

Если предприниматель ранее не открывал расчетный счет в банке, то список документов может отличаться.

Особенности договора эквайринга

Каждая финансовая организация обязана заключить договор с клиентами на предоставляемые услуги. У Уралсиб есть несколько особенностей сотрудничества. Все они указаны в договоре:

Клиент имеет право:

Это не весь список условий, подробнее можно ознакомиться в тексте договора:

Пример расчета стоимости обслуживания

Стоимость эквайринга в первый месяц подключения отличается от последующих, если оборудование для торговли было куплено, а не взято в аренду. Например:

В первый месяц подключения торговая точка имела оборот на сумму 100 000 рублей. Тогда в счет комиссии уходит 2,6% или 2 600 рублей. Также было куплено оборудование: терминал за 7 800 рублей, онлайн-касса за 15 600 рублей. Получается:

2 600+15 600+7 800=26 000 рублей.

Также нужно учесть расходы на ведение РС. Допустим, в первом месяце они составили 700 рублей. Тогда к итоговой сумме прибавляем и их. Получается:

26 000+700=26 700 рублей – стоимость эквайринга в первый месяц.

Если оборудование было взято в аренду, то к сумме расходов по РС и ежемесячной комиссии нужно прибавлять стоимость аренды (платежи разбиваются на равные части и вносятся каждый месяц). Если общая стоимость аренды терминала и кассы составляет 2 500 рублей, то получается.

2 600+700+2 500=5 800 рублей – приблизительная стоимость эквайринга, включая аренду кассовой аппаратуры.

Отзывы клиентов

Недавно открыл небольшой магазин, решил поставить туда терминал. Выбор пал на эквайринг от Уралсиб. Вполне приемлемые тарифы, да и терминалы они сами предоставляют. К самой услуге вопросов нет.

Единственный минус – долго ждал обратного звонка от менеджера. Когда мой друг подключал эквайринг, таких проблем не было, сотрудник связался с ним на следующий день. Я же прождал 3 дня. Но подключили быстро, как и обещали – через 4 дня. Приехали, установили терминал, подключили к сети. Рассказали, как надо его правильно использовать. Услугами доволен, банк хороший.

Очень порадовал банк Уралсиб. Пакет документов минимальный. В других банках постоянно нужно было доносить какие-то документы. Здесь все четко по списку. Менеджер озвучил необходимый пакет и продублировал мне на почту. Очень удобно. Простые и понятные условия, невысокие процентные ставки. Никаких дополнительных комиссий и сборов, что не может не радовать. Продолжаю работать с Уралсибом и буду рекомендовать этот банк знакомым.

Большое спасибо Уралсибу за индивидуальный подход к каждому клиенту. Такое чувство, что со мной разговаривал мой персональный менеджер, который конкретно знает, что мне нужно. На все вопросы я получил внятный и развернутый ответ. Быстро оформили заявку, я отправил нужные документы.

Через 5 дней мне уже позвонили с новостью об одобрении заявки. Договорились о встрече, подключили терминал, подписали договор. Сотрудник банка также объяснил каждый непонятный мне пункт. Очень радует сервис. Видно, что о клиентах заботятся, а не просто хотят содрать процент. Пока пользуюсь услугами Уралсиб, еще ни разу не пожалел.