Кто является плательщиками страховых взносов?

Категории плательщиков страховых взносов

Плательщиками страховых взносов, иначе страхователями, являются лица, которые должны, в соответствии с п. 2 ст. 6 закона «Об основах обязательного социального страхования» от 16.07.1999 № 165-ФЗ, перечислять во внебюджетные фонды страховые взносы на обязательное социальное страхование.

Плательщики страховых взносов — это лица, которые осуществляют оплату физическим лицам за выполненные работы по заключенным трудовым и гражданско-правовым договорам.

Законодательством установлено, кто относится к плательщикам страховых взносов (ст. 419 НК РФ):

См. также:

Кто уплачивает страховые взносы самостоятельно?

В ст.419 НК РФ определены лица, которые уплачивают страховые взносы самостоятельно. Это плательщики страховых взносов, которые занимаются частной деятельностью: нотариусы, адвокаты, индивидуальные предприниматели и др. самозанятые граждане

Если страхователь является плательщиком страховых взносов за физических лиц и за себя одновременно, то и страховые взносы он уплачивает по двум основаниям соответственно.

Пример:

Частный детектив О. Н. Воробьев открыл ИП по частному сыску, ведет частную деятельность, в штате у него работают три сотрудника по гражданско-правовому договору. О. Н. Воробьев уплачивает взносы:

Платятся ли страховые взносы при применении специальных налоговых режимов?

Если организации или предприниматели находятся на таких специальных налоговых режимах, как ЕСХН, ЕНВД, УСН, то они тоже уплачивают страховые взносы.

ВНИМАНИЕ! ЕНВД с 2021 года утратит силу. Некоторые регионы отказались от спецрежима уже в 2020 году. Подробности см. здесь.

Некоторые из этих организаций и индивидуальных предпринимателей имеют возможность использовать пониженные тарифы при расчете и уплате страховых взносов.

Организации и индивидуальные предприниматели, применяющие спецрежимы и являющиеся плательщиками страховых взносов, имеют определенные возможности при исчислении и уплате страховых взносов.

Так, например, если применяется ЕНВД или УСН с объектом налогообложения «доходы», страхователи могут сократить размер налога или авансового платежа на сумму уплаченных страховых взносов. Индивидуальные предприниматели на указанных режимах при отсутствии наемных работников могут ставить фиксированные платежи к уменьшению налога полностью (абз. 3 п. 2.1 ст. 346.32, абз. 6 п. 3 ст. 346.21 НК РФ). Организации и предприниматели, использующие наемный труд, уменьшают сумму налога или авансового платежа на сумму страховых взносов, рассчитанную с вознаграждений работников, но не более чем на 50% (абз. 2 п. 2.1 ст. 346.32, абз. 5 п. 3 ст. 346.21 НК РФ).

При применении ЕСХН или УСН (объект налогообложения «доходы минус расходы») страхователь может сократить базу по налогу на сумму перечисленных страховых взносов, которые являются расходами (подп. 7 п. 1 ст. 346.16 НК РФ). Таким образом, расходы, понесенные при уплате страховых взносов, необходимо учитывать в том отчетном периоде, когда эти взносы были уплачены (п. 2 ст. 346.17 НК РФ, письмо ФНС России от 12.05.2010 № ШС-17-3/210).

ВАЖНО! Самозанятые физлица, уплачивающие налог на профессиональный доход освобождены от обязанности уплачивать страховые взносы за себя, но вправе делать это добровольно. Подробности см. в материале «Идет ли стаж у самозанятых».

Итоги

Плательщиками страховых взносов являются все работодатели, выплачивающие вознаграждения физлицам. Так же страховые взносы за себя обязаны перечислять самозанятые лица, за исключением физлиц, применяющих налог на профессиональный доход.

Как устроен ФСС

И для чего он нужен

В нашей стране три государственных внебюджетных страховых фонда — медицинский, пенсионный и социальный. У каждого из них свои задачи, и между собой эти фонды не пересекаются.

О пенсионном фонде мы уже рассказывали, теперь разберемся с тем, как устроен и какие функции выполняет фонд социального страхования.

Что такое фонд социального страхования

Социальное страхование — это система, по которой государство защищает людей, временно оставшихся без дохода по каким-то причинам — например, из-за болезни. Фонд социального страхования — ФСС — существует, чтобы государство могло контролировать расходы на социальное страхование граждан.

Действующий ФСС РФ создан в 1991 году. Суть фонда в том, что в нем копятся страховые взносы от работодателей за их работников и от всех, кто страхует себя добровольно. Эти деньги фонд тратит на возмещение заработка тем, кто попал в ситуацию временной нетрудоспособности, то есть не может работать из-за болезни, несчастного случая на производстве или беременности и родов. Поясним на примере.

Кирилл приходил на работу во все рабочие дни, исправно выполнял свои обязанности и получал зарплату. В один день он на работу не вышел — заболел гриппом, открыл больничный лист и остался лечиться дома.

Работодатель не будет платить Кириллу зарплату, ведь тот дома, лечится и свои трудовые функции не исполняет. Но Кирилл без денег не останется: его застраховали на такие случаи, поэтому он получит пособие, которое компенсирует отсутствие зарплаты из-за болезни. За первые 3 дня заплатит работодатель, за остальные дни болезни — ФСС.

На месте Кирилла может быть любой человек, работающий по трудовому договору или застраховавшийся добровольно — адвокат, ИП, глава крестьянского (фермерского) хозяйства.

Но ФСС занимается не только выдачей пособий по временной нетрудоспособности — расскажем подробнее о его функциях и задачах дальше.

Нормативная база. ФСС в своей работе руководствуется как общими нормативными актами о социальном страховании, так и специальными — об организации деятельности фонда. Например, фонд работает в соответствии с Положением, утвержденным Постановлением Правительства РФ от 12.02.1994 № 101. В этом положении расписано, какие органы входят в ФСС, какие задачи они решают и за какие средства они это делают.

Согласно ст. 2.2 закона от 29.12.2006 № 255-ФЗ ФСС — это страховщик по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. А по закону от 24.07.1998 № 125-ФЗ — страховщик на случай производственной травмы или профессионального заболевания.

Тарифы страховых взносов на ОСС — обязательное социальное страхование — на случай временной нетрудоспособности и в связи с материнством указаны в ст. 425 НК РФ.

Вся деятельность по обязательному социальному страхованию в России регулируется только на федеральном уровне — регионы не принимают решений и не издают собственные нормативные акты.

Правовой статус

Фонд социального страхования — это государственный фонд, который работает согласно федеральным законам, указам президента и постановлениям правительства, а его бюджет и имущество принадлежат государству.

При этом фонд — внебюджетный, то есть его деньги не учитываются в федеральном бюджете. Это значит, что государство не может взять деньги из ФСС и направить, например, на реализацию программы поддержки малого бизнеса. Деньги фонда в любом случае уходят на пособия по временной нетрудоспособности, социальные расходы и отдельные виды социального обеспечения, например программы по уменьшению производственного травматизма, — дальше расскажем об этом подробнее.

И ФСС РФ, и его отделения в регионах — это некоммерческие юридические лица в форме учреждений. Учреждения всегда создаются для управленческих, социально-культурных или иных подобных функций, у них есть гербовая печать со своим наименованием, счета в банках. Это значит, что по многим вопросам фонд и его региональные отделения могут самостоятельно принимать решения. Например, сами решают текущие хозяйственные вопросы, взаимодействуют с местными жителями и организациями.

Структура

Система ФСС состоит из трех уровней — федерального, регионального и местного.

Как устроена система ФСС

| Уровень | Что входит |

|---|---|

| Федеральный | Председатель, правление ФСС, центральный аппарат ФСС |

| Региональный | Региональные отделения |

| Местный | Филиалы региональных отделений |

Председатель ФСС РФ выполняет управленческие функции — руководит фондом, вносит проект бюджета фонда на утверждение правительству, утверждает структуру и штатное расписание работников, принимает меры по результатам ревизий и т. д.

Председателя назначает Правительство РФ по предложению министра труда России. У председателя есть шесть заместителей.

Правление ФСС РФ — это коллегиальный орган, на заседаниях которого обсуждают проект бюджета фонда, его исполнение, отчеты о результатах деятельности региональных отделений, проекты нормативных актов по вопросам государственного социального страхования. Заседания проводят по мере необходимости.

В правлении 35 человек: председатель фонда и его первый заместитель, представители министерств, общероссийских объединений профсоюзов, работодателей, инвалидов, Госдумы, Совета Федераций и региональных отделений ФСС. Члены правления назначаются Правительством РФ, периодически происходит ротация — смена людей в составе правления ФСС.

Центральный аппарат ФСС РФ контролирует и обеспечивает деятельность фонда. В центральном аппарате несколько департаментов и управлений, каждое из которых выполняет свои функции. Например, часть департаментов отвечают за кадровое и финансовое обеспечение, другие — за страхование рисков, существующих на производстве, контроль поступления страховых взносов, контрольно-ревизионную работу, обеспечение клиентского обслуживания, деятельность центров реабилитации и т. д.

Региональные отделения организовывают и контролируют работу филиалов фонда, которые создают для работы со страхователями и застрахованными лицами.

В региональных отделениях ФСС создаются координационные советы — это собрания представителей фонда и других ведомств, объединений профсоюзов, работодателей. На таких собраниях обсуждаются различные важные для деятельности фонда вопросы. Например, как исполняется бюджет фонда, реализуются государственные программы, проходят проверки и население обеспечивается санаторно-курортным лечением.

Филиалы региональных отделений работают «на земле», они:

Филиалы — это обособленные подразделения региональных отделений, а не отдельные юридические лица. Это значит, что они могут действовать только в пределах полномочий, которыми их наделяют региональные отделения, выполняют все или часть их функций, представляют интересы и действуют от имени региональных отделений, а не от своего собственного.

Центральных отраслевых отделений фонда фактически сейчас нет, хотя они до сих пор фигурируют в Положении о ФСС. Раньше такие отделения нужны были для работы ФСС в отдельных отраслях, например атомной энергетике, промышленности, ракетно-космической отрасли и др. Но потом принцип управления изменился с территориально-отраслевого — это управление и на территориях, и в отраслях — на территориальный, и все отраслевые отделения ликвидировали.

Функции и задачи ФСС

Основная цель ФСС — обеспечить застрахованных лиц гарантированными пособиями, выплатами и некоторыми видами социальных услуг для их оздоровления, лечения или реабилитации. Чтобы достигать эту цель, фонд выполняет следующие задачи.

Собирает взносы от страхователей на ОСС по временной нетрудоспособности и материнству, от несчастных случаев на производстве и профессиональных травм, то есть наполняет фонд.

Выплачивает пособия, которые компенсируют временно утраченный доход людям, которые по каким-то причинам потеряли возможность трудиться и зарабатывать. Вот какие выплаты считаются основными:

Участвует в разработке программ охраны здоровья работников. Например, в 2018 году ФСС стал партнером программы по продвижению концепции «нулевого травматизма», разработанной Международной ассоциацией социального обеспечения. А в 2019 году при участии ФСС был разработан и утвержден комплекс мер по стимулированию работодателей и работников к улучшению условий труда и сохранению здоровья работников, а также по мотивированию граждан к ведению здорового образа жизни.

Готовит предложения о размерах тарифов страховых взносов. Эти тарифы затем утверждаются Госдумой и Советом Федерации РФ и фиксируются в федеральных законах, в том числе в налоговом кодексе.

Отвечает на вопросы по страхованию от населения и страхователей. Вопросы поступают через горячую линию и форму обращения на сайте, ответы на них публикуются там же на сайте, в информационных буклетах, оглашаются на вебинарах по разъяснению законодательства и т. д.

Контролирует страхователей. ФСС ведет учет работодателей и добровольно застраховавшихся лиц, проверяет отчетность, проводит камеральные и выездные проверки.

Работает со своими специалистами — готовит кадры и повышает их квалификацию.

Доходы ФСС

Под доходами фонда понимаются все деньги, которые поступают в него и могут быть потрачены на достижение его цели и выполнение задач.

Бюджет фонда социального страхования формируется за счет страховых взносов, перечисляемых работодателями и гражданами, вступившими в добровольное страхование. Кроме того, в доходы ФСС идут:

Деньги от взносов поступают на счета территориального казначейства, хранятся там, а при наступлении страхового случая оттуда перечисляются на счета работников.

Виды социального страхования

При этом страхование может быть обязательным и добровольным.

Обязательное социальное страхование касается всех лиц, занятых по трудовому договору. Страховые взносы за них платят страхователи — их работодатели.

Добровольное социальное страхование доступно для индивидуальных предпринимателей, нотариусов, адвокатов, членов крестьянских (фермерских) хозяйств и общин коренных малочисленных народов Севера — все они могут застраховаться, но только на случай временной нетрудоспособности или материнства.

Для добровольного страхования нужно встать на учет в ФСС — подать заявление в филиал регионального отделения — и ежегодно уплачивать взносы в ИФНС по месту жительства. Если за предыдущий год взнос был уплачен, то в текущем году при наступлении страхового случая можно будет получить пособие.

Кто подлежит обязательному социальному страхованию

По закону на случаи временной нетрудоспособности и в связи с материнством обязательно страхуют:

От несчастных случаев и профессиональных травм обязательно страхуют только тех, кто работает по трудовому договору, и осужденных к лишению свободы и привлекаемых к труду.

Работодатели страхуют не только работников — граждан России, но и иностранных граждан и лиц без гражданства.

Страховые взносы

Часть бюджета ФСС пополняется за счет страховых взносов.

Кто обязан платить. Все работодатели — организации и индивидуальные предприниматели, а также адвокаты, ИП, члены КФХ и другие лица, которые застраховали себя добровольно.

Виды взносов. Работодатели перечисляют два вида страховых взносов:

Предприниматели, адвокаты, нотариусы и другие лица, которые добровольно себя застраховали, уплачивают страховые взносы только на ОСС на случай временной нетрудоспособности и в связи с материнством.

Страховые взносы ОСС на случай временной нетрудоспособности и в связи с материнством перечисляются по реквизитам налоговой инспекции. Собранные деньги налоговая потом передает ФСС для распоряжения.

При этом страховые взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний работодатели перечисляют сразу в ФСС.

Тарифные ставки отчислений. Основной тариф взноса на ОСС на случай временной нетрудоспособности и в связи с материнством — 2,9%. То есть чтобы понять размер взноса за работника, его зарплату нужно умножить на 2,9%.

Чем менее опасная работа, тем меньше тариф, и наоборот. Например, к 1 классу относится деятельность агентов по оптовой торговле мебелью, значит, за работников, которые занимаются продажей мебели оптом, платят взносы по самому низкому тарифу — 0,2%.

Другой пример: добыча угля считается деятельностью с самым высоким классом профессионального риска, поэтому за шахтеров платят взносы по самому дорогому тарифу — 8,5%.

Тариф устанавливает ФСС на основании заявления и справки-подтверждения вида деятельности, что подает организация ежегодно до 15 апреля. Если организация не подаст эти документы, то ей установят самый высокий тариф исходя из кодов ОКВЭД, указанных в ЕГРЮЛ.

Сниженные тарифы на взносы на ОСС от несчастных случаев на производстве и профессиональных заболеваний установлены для работодателей, использующих труд инвалидов 1, 2 или 3 группы.

Предельная база для начисления страховых взносов — это сумма дохода работника, после достижения которой работодатель перестает платить за него страховые взносы. Она установлена только для страховых взносов на ОСС на случаи временной нетрудоспособности и в связи с материнством. Для ОСС от несчастных случаев на производстве предельной базы нет — работодатель уплачивает взносы ежемесячно независимо от зарплаты.

Когда производится выплата. Страховые взносы за работников в ИФНС и ФСС работодатели перечисляют ежемесячно до 15 числа.

Те, кто страхуются добровольно, могут уплатить взносы в любое время в течение года.

Как и когда предоставляется отчетность. По страховым взносам на случай временной нетрудоспособности и в связи с материнством работодатель ежеквартально сдает в ИФНС расчет по форме КНД 1151111.

Если в организации больше 10 человек, то расчет отправляют электронно.

От тех, кто застраховался добровольно, никакая отчетность не требуется.

Плательщики страховых взносов

Как известно, все граждане России являются застрахованными лицами. Однако обязательство по уплате страховых взносов в различные внебюджетные фонды не ложится на собственно граждан, а осуществляется другими заинтересованными сторонами.

Зачем платить страховые взносы

Прежде чем рассказывать куда, кто, в какие сроки и на каких основаниях должен выплачивать страховые взносы, необходимо коротко обозначить их смысл.

Суть обязательных фиксированных страховых платежей заключается в том, что плательщику приходится регулярно перечислять определенные средства страхователям, которые впоследствии, при наступлении страховых случаев, производят по ним необходимое возмещение. Это гарантирует гражданам РФ бесплатную помощь в сложных жизненных ситуациях, а также оплачиваемую пенсию.

Куда платить страховые взносы

Адресатами страховых взносов являются:

Как правило, выплаты в ФФОМС и ФСС по большей части покрывают затраты государственных медицинских учреждений на медикаменты, оборудование, транспортные расходы, зарплату персонала и т.д.

При этом, обязательная страховка необходима для бесплатной реализации услуг населению. по:

Плательщики страховых взносов

Как уже говорилось выше, граждане не обязаны оплачивать за себя взносы во всевозможные государственные страховые фонды. Вместо них это должны делать их работодатели. В частности:

Важно! Встречаются ситуации, когда работодатель или плательщик по данным страховкам относится сразу к нескольким вышеозначенным категориям. К примеру, индивидуальный предприниматель в частном порядке пользуется услугами горничной и охранника. В этом случае обязательство по оплате страховых взносов разграничивается и наступает по каждому отдельному основанию.

К сведению! Оплачивать страховые взносы должны коммерческие организации и ИП, независимо от того, на какой системе налогообложения они работают.

Юридические лица должны начислять и оплачивать страховые взносы ежемесячно, а вот индивидуальные предприниматели в данном случае имеют более широкий выбор: они могут производить страховые выплаты ежемесячно, поквартально или единовременно по итогам года. Каждый ИП самостоятельно определяет тот режим выплаты, который ему наиболее удобен.

С каких выплат производятся страховые взносы

Перечень тех выплат, с которых происходит начисление страховых взносов, строго определен законодательством. Это:

Кроме того, страховые отчисления должны производиться с выплат гражданам, являющихся подрядчиками индивидуальных предпринимателей и организаций, но только в тех случаях, если они не имеют статуса ИП. Основанием для выплат частным подрядчикам являются авторские и гражданско-правовые договоры.

Однако надо помнить, что есть виды выплат, с которых страховые взносы не производятся. Исключения составляют:

Размеры страховых выплат

Размер страховых взносов в каждый фонд является строго фиксированным и закреплен в процентном соотношении к зарплате сотрудников.

Стоит отметить, что некоторые категории плательщиков могут рассчитывать на пониженные страховые тарифы. К примеру, предприятия и ИП, занимающиеся текстильным производством или изготовлением пищевых продуктов, платят в Пенсионный фонд РФ взносы по ставке в 20%.

И, напротив, некоторые работодатели обязаны делать взносы в более высоком размере, например за тех сотрудников, которые работают во вредных и опасных условиях труда, горячих цехах и т.п.- за них отчисления в ПФР должны быть на 9% выше стандартного тарифа.

Общие суммы по годам и более подробную информацию смотрите на странице страховых взносов ИП.

Сделать онлайн-расчет конкретно вашей суммы вы можете в специальном калькуляторе страховых взносов ИП.

Возмещение налоговых выплат за счет страховых взносов

Фиксированные страховые взносы, выплачиваемые регулярно и без задержек могут в дальнейшем сослужить представителям бизнеса хорошую службу. Например:

То есть, производить страховые выплаты в полном размере и в правильные сроки работодателям крайне выгодно.

Таким образом, при начислении и внесении страховых взносов нужно помнить про множество факторов. Тем не менее, первое, о чем точно не следует забывать – то, что все предприятия, ИП, ровно как и обычные граждане РФ, пользующиеся услугами наемного персонала, или говоря иначе, являющиеся работодателями, обязаны оплачивать во все внебюджетные фонды соответствующие фиксированные страховые взносы.

Страховые взносы: что это такое, виды, плательщики, расчет

01. Что такое страховые взносы и когда возникли

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (ст. 8 НК РФ).

История страховых взносов довольно молодая. Появлению социального страхования способствовало развитие экономики, появление трудовых отношений, вследствие чего наемные работники стали нуждаться в социальной защите. Первые упоминания о социальном страховании уходят в 19 век, в это время в Германии появляется Бисмарский «Свод имперских законов».

В России значительным скачком в развитии страхования явилась отмена крепостного права. В это время принимается первый закон в этой области страхования «Об обязательном учреждении вспомогательных товариществ на казенных горных заводах».

Для обеспечения более прогрессивных экономических механизмов и для урегулирования пенсионного обеспечения 22 декабря 1990 года создается Пенсионный фонд. Еще до образования Пенсионного фонда бюджет пополнялся из общего фонда заработной платы организаций.

1 января 1991 года создается Фонд социального страхования, призванный регулировать отношения в области социального страхования граждан.

24 февраля 1993 года для финансирования медобслуживания создается Фонд медицинского страхования.

02. Чем регулируются страховые взносы

03. Кто обязан платить страховые взносы

Страхователь, выплачивающий заработную плату и иные выплаты в пользу застрахованных лиц обязан уплачивать страховые взносы (п.1 Ст. 419 НК).

Уплачивает страховые взносы страхователь из денежных средств организации, не вычитая данную сумму из заработной платы сотрудника.

К страхователям в данном случае относятся:

Например, ИП, имеющие в своем штате наемных работников обязаны уплачивать страховые взносы с выплат сотрудников по общепринятым тарифам.

Обратите внимание, что помимо страховых взносов за сотрудников, ИП обязаны уплачивать страховые взносы и за себя (п.2 Ст. 419 НК РФ).

04. Виды страховых взносов

Различают следующие виды страховых взносов (ст. 8 НК РФ):

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику.

К иным выплатам, по которым необходимо начислить и уплатить страховые взносы относятся (ст. 420 НК РФ):

Пример 1. С какой суммы рассчитать страховые взносы

Сотруднику ООО «Империя» Иванову И. И. были начислены следующие выплаты за месяц:

| Вид выплаты | Сумма, руб. | База | |

| налогооблагаемая | не подлежащая налогообложению | ||

| Заработная плата | 10000 | 10000 | 0 |

| Премия | 5000 | 5000 | 0 |

| Материальная помощь | 7000 | 3000 | 4000 |

| Итого | 22000 | 18000 | 4000 |

Таким образом, страховые взносы необходимо оплатить с суммы 18000 рублей, т.е. с заработной платы, премии и материальной помощи свыше 4000 рублей.

05. Какие выплаты не облагаются страховыми взносами

К выплатам, не подлежащим обложению страховыми взносами относятся (ст. 422 НК РФ):

06. Как рассчитать страховые взносы. Ставки. Срок уплаты

Начисляются и уплачиваются ежемесячно

Страховые взносы начисляются ежемесячно по каждому сотруднику на последнее число месяца, исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 15-го числа следующего календарного месяца. То есть страховые взносы за февраль необходимо оплатить не позднее 15 марта. Если 15 число выпадает на выходной день, то страховые взносы платятся в следующий рабочий день за выходным. Например, страховые взносы за март необходимо оплатить до 15 апреля, но так как 15 апреля нерабочий день, оплата переносится на 16 апреля.

Расчет страховых взносов

Рассчитываются страховые взносы, исходя из ставки и базы для исчисления страховых взносов. База для исчисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала года нарастающим итогом (Ст. 421 НК РФ).

Ставки и предельная база 2021 по каждому виду взносов установлены следующим образом (см. таблицу). Как изменялась база страховых взносов (график)

| База для исчисления страховых взносов | Пенсионное страхование | Социальное страхование | Медицинское страхование | |

| Предельная величина базы на год | 1 465 000 | 966 000 | нет макс размера | |

| Предельная величина базы на мес=База/12 мес | 122 083 | 80 500 | нет макс размера | |

| Ставка | 22,00% | 2,90% | 1,80% | 5,10% |

| Размер взноса =База*Ставка | 322 300 | 28 014 | 17 388 | |

| Ставка, если база превышена | 10% | 0% | 0% | 5,10% |

Пример 2. Пример расчета страховых взносов

Пониженные тарифы страховых взносов 2021

С 2021 года плательщики страховых взносов, включенные в реестр субъектов малого и среднего предпринимательства, начисляют страховые взносы по пониженному тарифу (ст. 427 НК РФ).

Пониженные тарифы применяются только с суммы заработной платы свыше МРОТ, даже если сотрудник работает на неполную ставку. Например, заработная плата составляет 24000 руб на полную ставку, сотрудник работает на 0,5 ставки, соответственно его зарплата составит 12000 руб. Это меньше МРОТ, а это значит, что страховые взносы с данной зарплаты начисляются в полном размере.

Вид страхования

Ставка с зарплаты свыше МРОТ

Пример 3. Расчет страховых взносов с пониженным тарифом

7 сотрудников * 12792 руб. = 89544 руб. С этой суммы мы рассчитываем страховые взносы в полном размере.

07. Куда уплачиваются страховые взносы

Каждый вид страховых взносов уплачивается отдельными платежными документами. Обратите внимание на правильность КБК, который указываете в платежном поручении, для каждого страхового взноса оно своё.

08. Как проверяется уплата страховых взносов

Правильность и своевременность уплаты взносов осуществляется с помощью камеральных и выездных проверок. С 2017 года контроль за уплатой страховых взносов осуществляют налоговые органы, за исключением взносов на травматизм, данные взносы контролирует ФСС. Мы рассказывали об этом подробно в статье «Реформа страховых взносов».

За Фондом социального страхования также остаются:

Контроль правильности и своевременности уплаты страховых взносов налоговые органы осуществляют с помощью:

Пример 4. Какие документы могут истребовать при проверке страховых взносов

Для проведения проверки были затребованы следующие документы:

Также налоговой и ФСС могут быть запрошены и другие документы, относящиеся к проводимой проверке. В день окончания проверки была подписана справка о проведенной проверке.

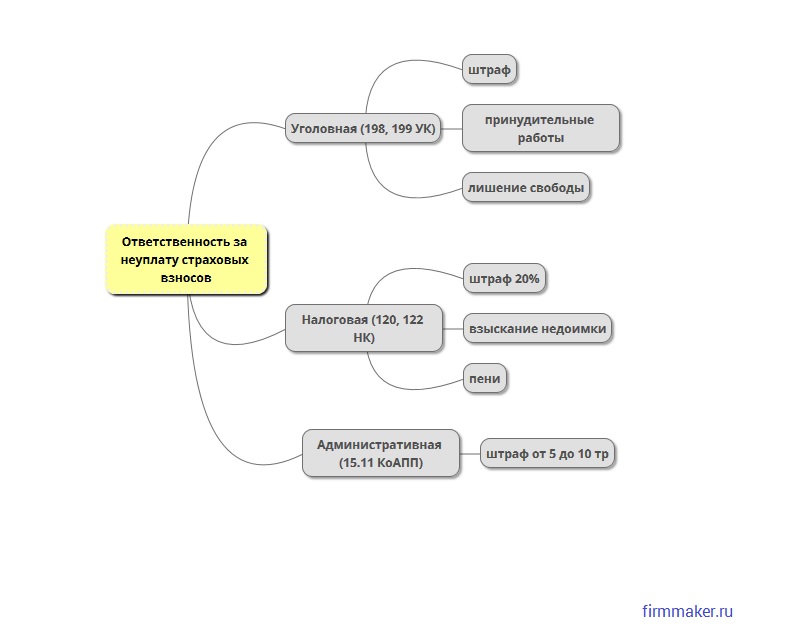

09. Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ).

Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 5. Что будет, если ООО не уплатила страховые взносы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2017 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

Итоги

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику ежемесячно на последнее число месяца исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 15-го числа следующего календарного месяца.

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

Фирммейкер, июль 2018 (актуализировано в марте 2021)

Ольга Круглова (Усс)

При использовании материалов ссылка обязательна