Форма Т-49. Расчётно-платежная ведомость

Оформление расчетно-платежной ведомости сопровождает выдачу заработной платы работникам предприятий и организаций. Особенность данного документа заключается в том, что он является одновременно как расчетным, так и платежным, что в свою очередь, позволяет существенно уменьшить документооборот компании. Стоит отметить, что наиболее целесообразно использовать расчетно-платежную ведомость на малых предприятиях, в крупных же компаниях лучше заполнять платежную и расчетную ведомости отдельно.

Кто заполняет бланк расчётно-платёжной ведомости

Расчетно-платежная ведомость является первичным бухгалтерским документом, поэтому ее оформление входит в компетенцию специалиста бухгалтерского отдела. Основанием для составления ведомости является табель учета рабочего времени работников, который обычно ведет кадровик или секретарь организации. Документ имеет регулярный характер и оформляется один раз в месяц (перед выдачей зарплаты).

Порядок оформления расчётно-платёжной ведомости

Прежде чем выдать заработную плату, ответственный сотрудник предприятия проверяет табель учета рабочего времени, который затем передается в бухгалтерию. Далее бухгалтер вносит необходимые данные на титульную страницу и в таблицу, подписывает ведомость сам и отправляет ее на утверждение руководителю компании, затем передает ее кассиру.

Хранится расчётно-платёжная ведомость в архиве, как и все документы предприятия.

После того как деньги будут выданы, ведомость возвращается обратно в бухгалтерию, где после проверки главным бухгалтером внесенных в нее сведений, информация о ней вносится в специальный внутренний журнал учета документов, а сама ведомость отправляется в архив предприятия.

Когда применяется расчётно-платёжная ведомость

Бланк ведомости заполняется в тех случаях, когда заработная плата передается через кассу предприятия, путем выдачи работникам наличных денежных средств.

В случаях перечисления на банковские счета и карты работников используются другие документы.

Правила составления и оформления расчётно-платёжной ведомости

На сегодняшний день ведомость может составляться в свободной форме или по разработанному внутри предприятия шаблону (в этом случае документ должен быть зарегистрирован в учетной политике фирмы). Многие предприятия по старинке предпочитают использовать ранее обязательный к применению бланк Т-49. Это связано с тем, что данная форма включает в себя все необходимые сведения и имеет удобную и понятную структуру.

Заполнять документ можно как в рукописном, так и в печатном виде (второй вариант существенно ускоряет процесс), при этом независимо от того, какой путь будет выбран, бланк обязательно должен содержать оригиналы подписей:

Что делать, если в документе есть ошибки

К заполнению данного документа следует относиться крайне внимательно и скрупулезно, проверяя и перепроверяя все вносимые в него сведения. Нужно стараться избегать неточностей и ошибок, но если они все же случились, а переделать весь документ по каким-либо причинам уже невозможно, нужно аккуратно зачеркнуть неверные данные и написать сверху правильные. При этом рядом с корректировкой следует написать «исправленному верить», а рядом поставить подписи всех ответственных за составление ведомости сотрудников.

Важно отметить, что использование штрих-корректора для исправления ошибок недопустимо.

Пример составления расчётно-платёжной ведомости

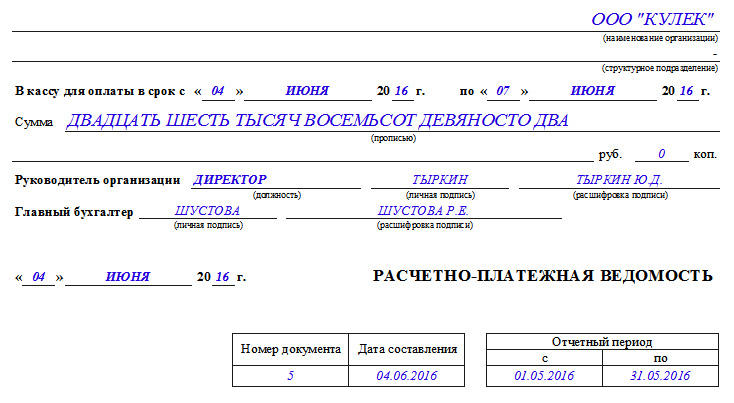

Первая часть документа включает в себя основные сведения об организации:

Далее в ведомость прописью вносятся:

В завершение эта часть документа должна быть подписана первыми лицами компании: руководителем (или уполномоченным действовать от его имени сотрудником), а также главным бухгалтером.

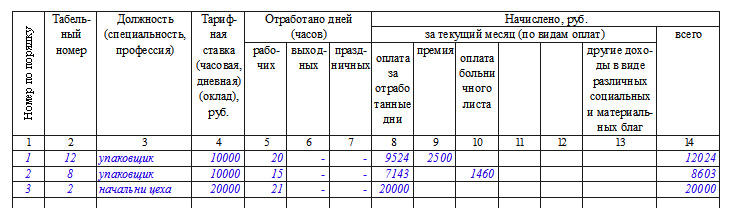

Ниже идет основная часть документа, которая оформлена в виде таблицы.

В первый столбик вносится номер работника по порядку,

во второй – его табельный номер (находится в личной карточке),

в третьем — должность (в соответствии со штатным расписанием).

В четвёртом указывается тарифная ставка, по которой работает сотрудник (или оклад).

С пятого по седьмой — количество отработанных им дней (строго исходя из тех данных, что отражены в табеле учета рабочего времени).

При необходимости в таблице нужно отметить число выходных и праздничных дней, в которые человек также выходил на работу (по ним идет двойная оплата труда) или же поставить здесь прочерки.

Следующие графы посвящены непосредственно насчитываемой сумме заработной платы.

Восьмая графа фиксирует, сколько начислено сотруднику в соответствии с тарифной ставкой. Девятая указывается размер премии (но только при наличии на то специального приказа или распоряжения директора компании).

В десятую графу вписываются данные о выплатах по больничному листу,

с 11 по 13 – все прочие суммы. Если какие-то виды начислений отсутствуют, в нужные ячейки необходимо ставить прочерки.

В четырнадцатой графе следует указать общую сумму начисления.

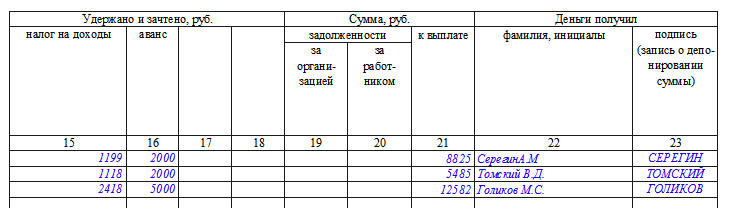

Далее в таблицу в пятнадцатую нужно внести сведения о подоходном налоге, который удерживается с работника (в размере 13 % от всей суммы дохода),

в графы с 16 по 18 – все остальные виды удержаний (авансы, взыскания и т.п.).

В графу под номером 19 вносится долг (при его наличии), числящийся за предприятием по отношению к сотруднику,

а в 21 графу вписывается окончательная сумма, подлежащая к выдаче. Рассчитывается ее значение просто: от суммы всех начислений (гр. 14) вычитается сумма удержания (гр. 15-18) и прибавляется сумма долга (гр.19).

В завершение напротив каждой строки должен расписаться тот сотрудник, по которому вносились сведения.

После того, как таблица документа будет полностью заполнена, внизу прописью указывается вся сумма денежных средств, которая выдается работникам в виде заработной платы. Затем ведомость подписывают кассир и бухгалтер предприятия.

Платежная ведомость на выдачу заработной платы по форме № Т-53

Унифицированный бланк или произвольный

Ведомость выдачи заработной платы — один из используемых внутри компании учетных документов, которые подтверждают процедуру, связанную с выдачей налички из кассы.

Учитывая право компаний самостоятельно разрабатывать первичные учетные документы, встает вопрос: можно ли самим придумать, утвердить и применять платежную ведомость или придется довольствоваться привычной для всех унифицированной формой Т-53?

Ответ на этот вопрос содержится в информации Минфина от 04.12.2012 № ПЗ-10/2012, из которой понятно, что с 2013 года унифицированные формы документов применять необязательно.

Однако это относится не ко всей первичке — обязательными остались формы, установленные уполномоченными органами на основании федеральных законов. Платежную ведомость можно отнести к разряду таких бумаг.

ВАЖНО! Применение платежной ведомости регламентировано Указанием ЦБ от 11.03.2014 № 3210-У о ведении кассовых операций.

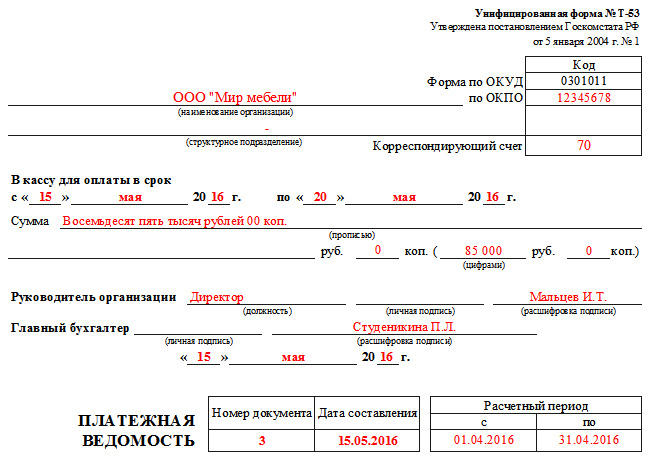

Чтобы не нарушать порядок ведения операций с наличными денежными средствами, следует использовать платежную ведомость 0301011 (абз. 2 п. 6 Указания № 3210-У). Индекс платежной ведомости, соответствующий ОКУД 0301011: Т-53. Такая форма утверждена в качестве унифицированной постановлением Госкомстата России от 05.01.2004 № 1.

Пошаговый алгоритм выдачи зарплаты из кассы вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Скачать бланк платежной ведомости по форме Т-53 можно на нашем сайте:

Чем заменить платежную ведомость

Применение унифицированной платежной ведомости по форме Т-53 не единственный вариант оформления выдачи заработанных средств имеющему на это право лицу. Оформление этой процедуры можно провести и с помощью других документов — они предусмотрены тем же Указанием № 3210-У.

Например, выдать зарплату одному человеку можно с помощью расходного кассового ордера (форма № КО-2), а групповую выплату организовать с помощью расчетно-платежной ведомости (форма Т-49).

Документально оформить выдачу зарплаты помогут материалы нашего сайта:

Обязательные разделы ведомости на выплату зарплаты

Начинается оформление бланка ведомости выплаты заработной платы с указания наименования компании и ее структурного подразделения.

Отдельно в форме Т-53 заполняется поле для отражения корреспондирующего счета — при выдаче зарплаты указывается счет 70 «Расчеты с персоналом по оплате труда».

Затем информация вписывается в ячейки по срокам выплаты денег. Затем заполняется общая выдаваемая по ведомости сумма (цифрами и прописью).

ВАЖНО! Длительность временного промежутка, в течение которого допустимо выдавать из кассы зарплату и производить иные выплаты, установлен п. 6.5 Указания № 3210-У и составляет 5 рабочих дней (включая день получения наличных из банка).

Вслед за этой информацией идут подписи ответственных лиц компании: руководителя и главного бухгалтера.

Необходимо также указать номер платежной ведомости и дату ее составления.

Платежные ведомости на выдачу заработной платы (бланк для заполнения которых вы можете скачать на нашем сайте) содержат еще одно дополнительное поле — для отражения расчетного периода. Эта информация важна для правильного оформления операции по выдаче зарплаты в бухгалтерских регистрах.

Кроме подписей директора и главного бухгалтера платежная ведомость содержит подписи еще нескольких ответственных лиц: бухгалтера, проверившего оформление выплат; специалиста, осуществившего операцию по выдаче зарплаты (кассира или иного уполномоченного лица). Указанные подписи с расшифровками Ф. И. О. завершают оформление платежной ведомости.

О заполнении табличной части платежной ведомости расскажем в следующем разделе.

Важно! Подсказка от КонсультантПлюс

В платежные ведомости можно вносить исправления, если вы обнаружили ошибку. Ее можно исправить.

Подробнее смотрите в К+, получив бесплатный пробный доступ.

Начисления, подлежащие выплате: заполняем табличную часть ведомости

В основе заполнения табличной части формы Т-53 лежит ведомость начисления заработной платы. Начисления производятся специалистами фирмы на основе окладов, тарифов, сдельных расценок — в зависимости от применяемых в компании форм оплаты труда.

До внесения информации о заработанных средствах в табличную часть платежной ведомости из начисленных сумм производятся необходимые удержания (алименты, возмещение ущерба и др.), вычитается НДФЛ. Результат вычислений заносится в графу 4 платежной ведомости.

Каждая сумма рассчитанной зарплаты заносится в отдельную строку табличной части ведомости выдачи заработной платы (скачать бланк которой вы сможете на нашем сайте).

Для персонификации начисленных сумм в ведомости предназначены графы 2–3, в которых содержится информация о табельном номере и Ф. И. О. получателя.

Графа 5 таблицы платежной ведомости предназначена для подтверждения факта выдачи денежных средств из кассы или для проставления отметок о депонировании невыплаченных сумм. Заметим, что с 30.11.2020 требование проставлять в платежной ведомости отметку о депонировании не полученной работниками зарплаты отменено.

Отдельного внимания заслуживает графа 6 «Примечание». В обычной ситуации, когда деньги получают лично сотрудники фирмы, она не заполняется. Информация в ней появляется, к примеру, при выдаче зарплаты по доверенности. В этом случае в указанной строке кассиром производится запись «по доверенности», а сама доверенность прилагается к платежной ведомости (п. 6.1 Указания № 3210-У).

Где увидеть образец платежной ведомости

Образец ведомости на выдачу заработной платы вы можете скачать на нашем сайте:

Итоги

Платежные ведомости на выдачу заработной платы включают множество обязательных для заполнения полей: от сроков выплат денежных средств до детального указания сумм выплаченных зарплат.

Подписывают такую ведомость несколько человек: руководитель фирмы, ответственное лицо, осуществившее выплату, главный бухгалтер и бухгалтер, исполняющий контрольные функции.

Первичные документы по учету заработной платы

Документы по зарплате требуются для документального подтверждения соответствующих расходов, поэтому оформляются они с особой тщательностью. Какие документы обязательно оформлять при расчете заработной платы? Можно ли использовать электронные документы при расчете с сотрудниками и какие именно? Ответим на эти вопросы в статье.

Нормативная база по первичным документам

Правила составления первичных документов

Табель учета рабочего времени и расчета оплаты труда

В форму Т-12 вносятся данные о фактически отработанном и неотработанном времени на основании больничных, справок, заявлений, приказов.

На титульном листе указывается наименование организации, дата составления и номер документа, отчетный период и коды для обозначения отработанного и неотработанного времени в таблице учета.

Раздел 1 «Учет рабочего времени» состоит из 17 столбцов и предназначен для отражения информации о явках и неявках на работу за один календарный месяц. Заполняется по каждому работнику: его Ф. И. О., табельный номер, далее по числам месяца в столбцах 4 и 6 в верхней строке указывается код, обозначающий явку на работу или причину неявки, в нижней строке — количество отработанных часов в этот день, сверхурочные часы отмечаются через дробь. Столбцы 5 и 7 предназначены для отражения суммы дней посещений и фактически отработанных часов за каждые полмесяца. В графах отсутствующих чисел месяца проставляют знак «Х».

По правилам можно заполнять клетки как всех дней месяца, так и только дней, отличных от обычного рабочего дня (отпуск, больничный), оставляя клетки обычного рабочего дня пустыми.

Раздел 2 «Расчет с персоналом по оплате труда» состоит из двух страниц. Третья страница табеля предназначена для отражения каждого вида выплат за месяц по каждому работнику.

Четвертая страница табеля обобщает информацию о явках на работу по организации в целом на каждый день месяца. Скачайте пример заполнения формы Т-12.

Форма Т-13 представляет собой только титульный лист и раздел 1 по учету рабочего времени формы Т-12. Тогда предполагается, что бухгалтер ведет учет зарплаты в других регистрах.

Платежно-расчетная ведомость

ВАЖНО! Отражать суммы начисленной зарплаты необходимо только в унифицированных формах.

Как видно из названий, форма Т-49 является объединением форм Т-51 и Т-53, поэтому бухгалтер составляет или одну расчетно-платежную ведомость, или расчетную ведомость и платежную ведомость.

Расчетно-платежная ведомость применяется для расчета и выплаты заработной платы наличными из кассы предприятия. Она содержит номер и дату составления, подписи руководителя и главного бухгалтера, общую сумму выплаты всем работникам, а также начальную и конечную даты выдачи заработной платы из кассы — этот срок равен пяти рабочим дням.

Ведомость содержит сведения о табельном номере, должности, тарифной ставке и отработанных часах каждого работника. Бухгалтер вносит в нее все начисленные суммы по всем видам оплат, а также все удержания за тот период, за которой выплачиваются денежные средства работнику. Это может быть либо аванс, либо заработная плата, либо отпускные и так далее.

В конец ведомости вносят сведения о выплаченной и депонированной (если такая есть) сумме, подпись ответственного лица и номер расходного кассового ордера, по которому была произведена выплата.

Крайняя правая колонка заполняется работниками организации, где они ставят свою подпись в подтверждение получения денежных средств из кассы. Неполученные в пятидневный срок суммы депонируются.

Платежная и расчетная ведомости

Если бухгалтер ведет расчет заработной платы в ином регистре, можно составлять лишь платежную ведомость.

В начале платежной ведомости нужно указать дату поступления денежных средств в кассу для выдачи их работникам и дату окончания выдачи.

В платежной ведомости по форме Т-53 отражены суммы выплат каждому работнику, их расписка в получении указанной суммы, а также в конце ведомости — общая выплаченная и депонированная сумма, а также номер расходного кассового ордера на выплату заработной платы, образец по ссылке.

Если бухгалтер использует в своей работе ведомость по форме Т-53, ему необходимо составлять реестр выписанных ведомостей по форме Т-53а, куда вписывается порядковый номер платежной ведомости и выплаченная по ней сумма. Реестр составляется на один календарный год. Здесь пример заполнения ведомости.

Лицевые счета работников

Ежемесячно бухгалтер вносит в лицевой счет данные о количестве отработанного сотрудником времени, о начисленных ему суммах по всем видам выплат, обо всех удержаниях из заработной платы, данные о больничных листах.

В последних столбцах содержатся сведения о конечной сумме к выплате за каждый месяц, а также о задолженности перед работодателем или наоборот, перед работником.

Расчетные листки

Расчетный листок не имеет регламентированной формы, поэтому организация должна самостоятельно разработать ее, основываясь, например, на формах Т-12 или Т-51. Или создать полностью свою форму, которую следует закрепить в учетной политике. В расчетном листке обязательно должны быть указаны все части заработной платы: оклад, премия, надбавки, бонусы, выплаты по больничным листам и так далее. Необходимо указать все удержания: НДФЛ, алименты, штрафы и прочее. В итоге должна получиться сумма к выплате, которую работник и получает на руки вместе с расчетным листком.

Расчетный листок по согласованию с сотрудником может быть выдан как в бумажном виде, так и в электронном, путем пересылки на электронную почту работника.

Зарплатный проект

Чтобы получить заработную плату на банковскую карту, работник должен написать заявление об этом и приложить к нему реквизиты карты для перечисления денежных средств.

Если же организация заключила договор с кредитной организацией о зарплатном проекте, то работник подписывает заявление о выпуске карты в рамках этого проекта или же пишет заявление с приложением реквизитов уже имеющейся у него карты.

В случае если работник не желает получать заработную плату на карту, он не подписывает никаких заявлений и продолжает получать деньги в кассе организации.

Способ получения заработной платы сотрудниками на банковскую карту или в кассе организации должен быть прописан в коллективном, трудовом договоре или в дополнительном соглашении к нему.

Прочие первичные документы

Первичные документы по учету заработной платы организация имеет право разработать самостоятельно или использовать унифицированные формы. Они могут быть оформлены как в бумажном, так и в электронном виде, подписанном ЭЦП. Важно сделать расчет заработной платы верным и максимально прозрачным для работника. Для этого используются подробные формы расчета с учетом всех особенностей условий труда и расчетные листки, выдаваемые работникам, в которых отражены все шаги расчета.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Платёжная ведомость. Форма Т-53

Платежная ведомость по форме Т-53 – основной документ, который заполняется при любых выплатах в организациях. Наиболее актуален этот документ для крупных предприятий, поскольку, если в небольших фирмах для выдачи заработной платы и прочих расчетов с сотрудниками можно оформлять приходно-расходные ордера, действующие в течение одного рабочего дня, то в больших компаниях такой способ крайне неудобен.

Скачать бланк и образец платёжной ведомости по форме Т-53

Кто заполняет форму Т-53

Платежная ведомость – это бухгалтерский документ, поэтому оформлением ее занимается специалист бухгалтерского отдела. После заполнения бухгалтер передает ведомость кассиру и тот на основании нее выдает заработную плату сотрудникам. Документ не требует копий, поэтому делается он в единственном экземпляре.

Порядок заполнения бланка Т-53

Бухгалтер организации либо распечатывает бланк Т-53 и затем заполняет его вручную, либо заполняет его в электронном виде и только после этого распечатывает. В ведомости содержится таблица из нескольких столбцов и строк (по количеству сотрудников), а также графы для сведений о начисленной к выдаче заработной плате и строка по итоговой сумме к выдаче.

Оформление первой страницы

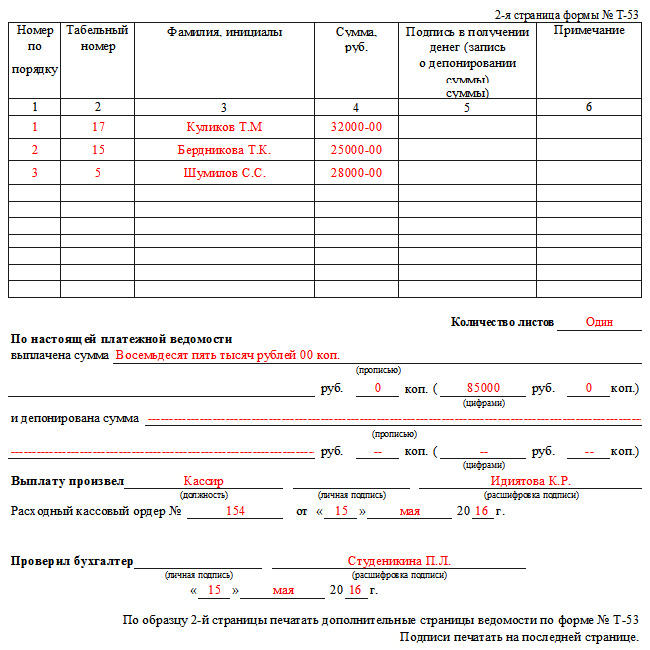

Заполнение второго листа

Размер платежной ведомости напрямую зависит от количества работающих на предприятии сотрудников – чем их больше, тем длиннее будет данный документ. Количество листов платежной ведомости нужно обязательно указать в соответствующей графе.

В строке под таблицей нужно еще раз указать цифрами и прописью общую сумму средств, начисленных к выдаче

Виза директора на форме Т-53

Без подписи руководителя компании платежная ведомость Т-53 не будет считаться действительной, поэтому после заполнения всех ее пунктов и перед передачей ее кассиру для выдачи заработной платы, бухгалтер предприятия обязан предоставить ее на подпись директору.

И еще одну подпись нужно будет поставить после того, как все средства будут выплачены сотрудникам. Платежную ведомость должен будет проверить главный бухгалтер предприятия и при отсутствии каких-либо нарушений также подписать ее.

Исправления в платежной ведомости

Вообще по правилам заполнения платежной ведомости формы Т-53, кассир, перед тем как приступить к выдаче средств по ведомости, обязан проверить, все ли в ней оформлено верно.

Если находятся какие-то ошибки, то данный документ должен быть возвращен в бухгалтерию на переделку.

Но иногда случаются ситуации, когда по каким-либо причинам переоформить платежную ведомость уже невозможно. В этом случае неточные сведения нужно аккуратно зачеркнуть, написать сверху правильные данные, а исправление заверить подписями всех тех же сотрудников, которые подписывали начальный вариант ведомости. Здесь же нужно указать дату исправления. Если все сделать в соответствии с этими рекомендациями, то документ не утратит своей юридической силы.

Как закрыть платежную ведомость

Этот этап является завершающим. После того, как срок действия платежной ведомости истек (пять дней) кассир должен оформить ее закрытие. Причем сделать это необходимо даже в том случае, если заработная плата не была выдана всем сотрудникам. Для закрытия ведомости нужно:

После того, как вся эта процедура проведена, ведомость нужно снова передать в бухгалтерию.

Платежная ведомость

В платежной ведомости указываются только табельный номер работника, его фамилия, имя и отчество, сумма выплаты, причитающейся к выдаче на руки, и выделяется графа для расписки в получении денег.

Форма платежной ведомости

Платежная ведомость заполняется по форме, утвержденной Постановлением Госкомстата России от 5 января 2004 г. N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (форма N Т-53).

Платежная ведомость составляется в одном экземпляре в бухгалтерии.

Следует заметить, что по платежной ведомости (расчетно-платежной ведомости) осуществляется выплата заработной платы лицам, состоящим в списочном составе штата хозяйствующего субъекта.

Выплаты по гражданско-правовым договорам или договорам возмездного оказания услуг учитываются отдельно.

Преимущества использования платежной ведомости

По одной платежной ведомости можно выдавать зарплату нескольким сотрудникам.

И еще одно преимущество платежной ведомости заключается в том, что выплата по платежной ведомости может проводиться в течение нескольких дней.

Порядок заполнения платежной ведомости

Платежная ведомость состоит из трех частей:

Титульная часть содержит наименование предприятия (фамилию, имя и отчество индивидуального предпринимателя) и, при наличии, его структурное подразделение.

В верхнем правом углу следует проставить определенный руководителем предприятия срок, в течение которого производятся выплаты.

Такой срок не может быть более пяти дней, включая день снятия наличных денежных средств с банковского счета.

Кроме этого, в титульной части ведомости в графе «Дата составления» указывается дата её составления, а в графе «Номер документа» платежной ведомости проставляется номер в соответствии с регистрацией в журнале.

При этом дата составления ведомости не должна быть позже даты подписи главного бухгалтера и времени выплаты денежных средств.

Также в титульной части указывается числами и прописью общая сумма денежных средств, которые предполагается выдать сотрудникам.

Табличная часть ведомости содержит сведения о выплатах.

При этом заполняются следующие графы:

в графе 1 надо указать порядковый номер сотрудника.

в графе 2 надо указать табельный номер сотрудника на основании личной карточки работника.

в графе 3 надо указать фамилию, имя и отчество сотрудника.

в графе 4 цифрами указывается сумма, которая должна быть начислена каждому работнику. При этом сумму надо записывать не по середине графы, а вплотную к левой вертикальной черте графы.

последняя строка является итоговой строкой, по которой подсчитывается общая сумма.

После оформления табличной части и заполнения титульного листа, платежная ведомость передается кассиру на проверку.

Если платежная ведомость оформлена неверно, то в этом случае ведомость возвращается обратно в бухгалтерию на исправление.

Если все реквизиты заполнены правильно, то кассир приступает к выдаче денег сотрудникам из кассы на основании платежной ведомости.

При получении денежных средств каждый сотрудник напротив своей фамилии должен расписаться в графе 5.

Только собственноручная подпись работника может подтвердить факт получения им денежных средств. В случае если денежные средства по какой-либо причине не будут выплачены работнику, в этой графе делается отметка об их депонировании.

В графе 6 указываются все необходимые документы, которые связаны с осуществлением денежных выплат из кассы.

В итоговой части в конце платежной ведомости после последней записи проводится итоговая строчка, в которой кассир указывает выплаченные и невыплаченные суммы, в том числе суммы подлежащие депонированию и последующему возврату в банк.

Эти суммы кассир заверяет своей подписью и оформляет один расходный кассовый ордер на общую сумму выданных сотрудникам денег. При этом номер и дата составления расходного кассового ордера указываются в платежной ведомости.

После этого платежная ведомость передается в бухгалтерию и заверяется подписью главного бухгалтера или бухгалтера, а при их отсутствии платежная ведомость заверяется подписью руководителя.

Кто может производить выплату наличных денег по платежной ведомости

Непосредственную выплату денежных средств по платежной ведомости может осуществлять кассир или другой работник, назначенный распоряжением руководителя предприятия или индивидуальным предпринимателем.

При этом это лицо должно быть в обязательном порядке ознакомлено со своими правами и обязанностями.

С документами, содержащими информацию о правах и обязанностях, работник должен быть ознакомлен под роспись перед допущением к работе.

Предприниматель или руководитель юридического лица вправе и самостоятельно производить выплаты.

Регистрация платежных ведомостей

Все платежные ведомости регистрируются в журнале, который заводится в организации на один год и хранится в ней пять лет.

Журнал регистрации платежных ведомостей ведется работником бухгалтерии.

Составляется регистр бухгалтерского учета на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме «Зарплата и кадры».