Банковский сертификат

Банковский сертификат — это ценная бумага, которая является аналогом вклада. Это документ, подтверждающий вложение средств в конкретный банк на конкретных условиях. Как и по вкладам, есть проценты и сроки размещения денег. Но механизм этого инструмента инвестирования несколько другой.

Что такое банковский сертификат, какими они бывают, актуально ли вообще такое вложение средств. Самое главное — чем он отличается от вклада, какой инструмент инвестирования выбрать. Важная для вкладчиков информация — на Бробанк.ру.

Что такое банковский сертификат

Это ценная бумага, подтверждающая, что гражданин вложил средства в определенный банк. То есть любые финансовые операции будут проводиться только при предъявлении этого документа. Без него ни снять деньги, ни вернуть вложенное невозможно.

При открытии сертификата к нему “прикрепляются” основные характеристики:

То есть все те же параметры, что характерны для обычного вклада. Только периодичности выплаты процентов нет, они выдаются клиенту разово при погашении (возврате) сертификата.

Сберегательные банковские сертификаты — продукт для физических лиц. Юридические получают депозитные сертификаты.

Именные банковские сертификаты

Это значит, что ценная бумага принадлежит конкретному человеку, и только он сможет обратиться в банк и обналичить средства. Точно также, как и со вкладом. Единственное отличие от вклада — погасить сертификат можно в любом отделении банка, хоть в другом регионе. Вклад же закрывается только в том отделении, где был открыт.

Именной банковский сертификат может быть передан другому человеку в рамках цессии (переуступки прав). Например, отец решил отдать документ и права на деньги ребенку. На обратной стороне ценной бумаги вписывается новый владелец, передача фиксируется в банке.

Именной сертификат оформлен на конкретного гражданина, поэтому может быть изъят в рамках исполнительного производства.

Неименные сертификаты

Иначе их называют на предъявителя. То есть ценная бумага не регистрируется на конкретного человека. Кто ее в банк принесет, тот и получит в итоге деньги. Такие документы были весьма популярными, их могли оформлять и передавать в качестве подарка.

Но банковские сертификаты на предъявителя несли большой риск. В случае кражи или утери кто угодно мог обратиться в банк и забрать деньги раньше отведенного срока. Сертификат, как и вклад, можно погасить досрочно с потерей процентов, и преступники этим пользовались.

Если человек терял сертификат на предъявителя, ему предстояла сложная судебная процедура восстановления своих прав. Первым делом гражданин должен был незамедлительно обратиться в банк и по регистрационным данным заблокировать ценную бумагу, а после идти в суд ее восстанавливать.

В связи с большим ворохом проблем и тем, что сертификаты на предъявителя не были защищены АСВ (система страхования вкладов), с 1 июня 2018 года Центральный Банк запретил выдачу неименных бумаг.

То есть действующие пока что сертификаты на предъявителя погасить можно, а новые получить уже нельзя. Если учесть, что документ действует только 3 года, то вскоре они вообще исчезнут.

Сертификат как инструмент инвестирования

Банковский сертификат — это инструмент по хранению собственных средств. Его покупку рассматривают граждане, изучающие инструменты инвестирования. Но если изучить статистику, россияне отказываются от приобретения этой ценной бумаги в пользу вклада.

Объем действующих сберегательных сертификатов по данным Центрального Банка:

То есть отчетливо прослеживается динамика кардинального снижения количества действующих сберегательных банковских сертификатов. Можно сделать вывод, что люди сдают ценные бумаги и новые не покупают.

Рынок банковских сертификатов контролирует ЦБ РФ. Банки обязаны передавать ему информацию о выданных и погашенных ценных бумагах.

Если рассмотреть предложения крупных российских банков, то они больше не занимаются выдачей и обслуживанием банковских сертификатов. Так, в Сбербанке, ВТБ и Газпромбанке этой услуги для физлиц нет.

Получение и обслуживание сертификата

Если вам удалось найти банк, выдающий такие ценные бумаги, вы можете обратиться в его отделение с паспортом, где на месте будет оформлен сертификат. Банковские сертификаты могут выпускаться только как именные продукты, на выданном бланке будут отражены данные держателя и параметры обслуживания.

Важные моменты:

Сертификаты банков можно оставлять в наследство (по завещанию, наследование в общем порядке). Также их можно использовать в качестве залога для финансовых сделок с банками.

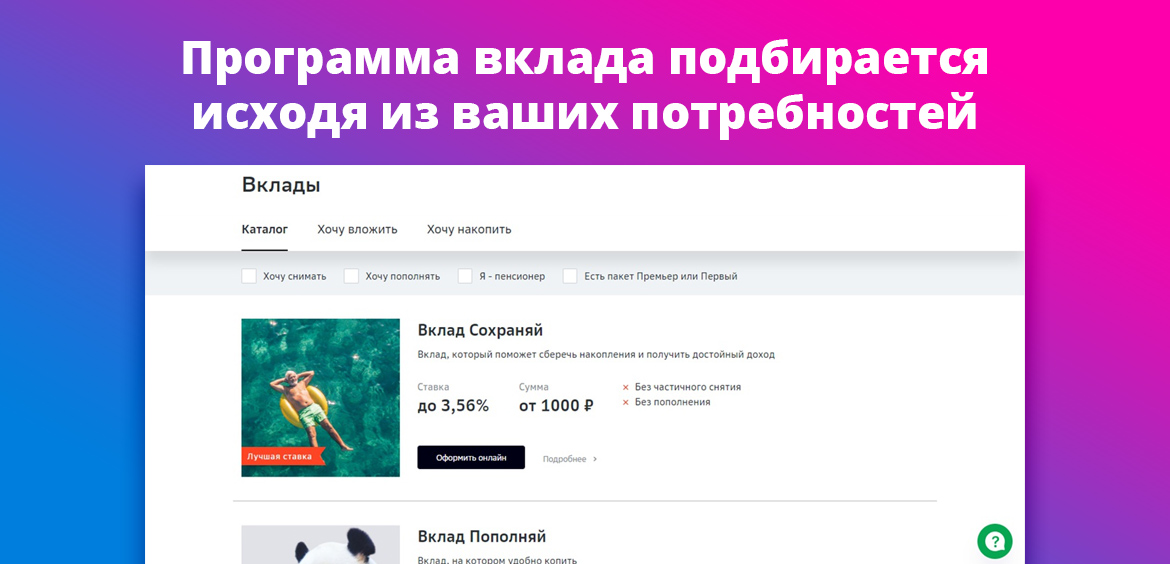

Вклад или сертификат

В последнее время россияне практически полностью отказались от сертификатов в пользу вкладов. Доходность по ценной бумаге может оказаться несколько выше, но это превышение несущественное, то есть критической роли в выборе не играет.

Чем стандартный вклад лучше:

Банковский вклад — более удобный и функциональный инструмент инвестирования, поэтому граждане стали выбирать именно его. Раньше востребованность сертификатов была продиктована возможностью выпуска их на предъявителя, но с 2018 года выдаются только именные ценные бумаги.

Как сдать ценную бумагу

Спешить не нужно, для получения заявленной доходности нужно подождать окончание срока действия ценной бумаги. Даже если это сертификат на предъявителя, то он все равно действующий, несмотря на то, что такие бумаги больше не выпускаются.

Что такое банковский сертификат, зачем он нужен, как работает

Если вы хотите стать инвестором, но не знаете, во что выгодно вложить деньги, можете выбрать банковский сертификат. Это разновидность ценных бумаг, которая представляет собой аналог обычного вклада. Здесь тоже есть определенные сроки, а на сумму начисляют проценты. Расскажем подробнее, как работает сертификат и в чем его отличие от депозита.

Виды и особенности банковских сертификатов

Банковский сертификат — документ, который подтверждает: человек вложил деньги в то или иное кредитное учреждение. Его открывают только в рублях. В отличие от вклада, доход от процентов выдают клиенту один раз, когда он погашает (возвращает) сертификат.

В ценной бумаге прописывают следующие условия:

Сертификаты в банках бывают разных видов: именные и на предъявителя, сберегательные и депозитные. Именные ценные бумаги принадлежат конкретному человеку: только он вправе снимать проценты или закрывать счет. Если с обычным депозитом работают исключительно в одном отделении — там, где его открывали, то погашать сертификат разрешено в любом офисе банка, даже в другом регионе.

Активы на предъявителя работают иначе. Их не регистрируют на определенного клиента. Деньги получает тот, кто приносит документ в финансовое учреждение. Такие ценные бумаги долгое время пользовались большой популярностью в нашей стране: их часто преподносили в качестве подарка. Но из-за того, что сертификаты на предъявителя легко можно было украсть и получить по ним деньги, ЦБ РФ в 2018 году запретил их выпуск. То есть ранее открытые активы сейчас погасить разрешено, а приобрести новые нельзя.

Банковский сертификат — актуальный продукт или устаревший способ инвестирования?

По данным ЦБ РФ, количество действующих сертификатов стремительно уменьшается. В 2017 году таких ценных бумаг в стране было почти полмиллиона, а в 2020-м их число снизилось до 21 тысячи. Старые активы погашают, а новые не открывают. Дело в том, что банки постепенно прекращают оказывать подобную услугу. Поэтому люди вынуждены выбирать стандартные вклады.

Преимущества обычного депозита перед сертификатом:

В случае с сертификатами дело обстоит сложнее. Снимают деньги лишь один раз, когда срок договора подходит к концу. Обязательно нужно предъявить саму ценную бумагу, иначе средства не выдадут. При потере документа необходимо восстановить его — это сложно и долго.

Платежный сертификат что это

Развитие инновационного сервиса электронного сертификата, по которому граждане с инвалидностью могут без лишних хлопот и неудобств получить необходимые средства реабилитации, власти сегодня считают одной из приоритетных задач в сфере соцобслуживания.

Быстро, удобно, индивидуальный подход – вот как минимум три ключевых неоспоримых достоинства электронного сертификата.

Итак, давайте разложим по полочкам, что такое электронный сертификат, как его получить и какие расширенные возможности он открывает.

Что такое электронный сертификат (ЭС)? Это новый платёжный инструмент, при помощи которого можно получать государственную поддержку на приобретение необходимых технических средств реабилитации (ТСР). Электронный сертификат является записью в реестре государственной системы электронных сертификатов, которая привязывается к номеру банковской карты «МИР» получателя. То есть для лица с инвалидностью ЭС работает как банковская карта и позволяет мгновенно оплатить выбранное изделие, если оно соответствует предписаниям медико-социальной экспертизы.

Перечень технических средств реабилитации, которые можно приобрести с помощью электронного сертификата, утверждается Министерством труда России.

До появления электронного сертификата россияне с инвалидностью могли получить средства реабилитации в отделении Фонда социального страхования, либо приобрести нужное изделие самостоятельно и затем подать документы на компенсацию затраченных средств.

Наличие электронного сертификата не является обязательным – он лишь дополняет уже существующие возможности получения ТСР и оформляется человеком по желанию. Выбор остаётся за вами!

Вы можете подать заявление на оформление ЭС в сети интернет через портал Госуслуг (www.gosuslugi.ru) или же очно – в вашем территориальном органе ФСС РФ, через МФЦ, либо по почте.

Для оформления ЭС через Госуслуги вам понадобится написать заявление и предоставить реквизиты вашей банковской карты «МИР».

Для оформления ЭС через территориальный орган ФСС или МФЦ вам понадобятся: заявление; документ, удостоверяющий личность, реквизиты вашей банковской карты «МИР».

Как определяется номинал моего электронного сертификата?

Фонд социального страхования записывает на ЭС определённую сумму, которую можно использовать для приобретения ТСР. Сумма, положенная по сертификату, определяется по цене таких технических средств реабилитации, которые Фонд социального страхования приобрёл по государственному контракту для обеспечения граждан. Причём, согласно действующему законодательству, учитывается последний исполненный контракт в данном регионе. При этом при расчёте компенсации по электронному сертификату не используются те закупки, когда поставщик демпинговал.

Каков механизм оплаты товара по электронному сертификату? Деньги резервируются, но не перечисляются на вашу банковскую карту «МИР» напрямую. При оплате картой того изделия, которое предусмотрено в вашей индивидуальной программе реабилитации (абилитации), средства поступят напрямую продавцу.

Что делать, если мне понравилось ТСР, чья стоимость больше номинала моего ЭС?

Если вам понравилось изделие по цене превышающее сумму, положенную вам по электронному сертификату, вы всё равно сможете с его помощью оплатить покупку, доплатив из личных средств разницу в цене. Единственное условие – изделие должно соответствовать ИПРА (Индивидуальной программе реабилитации или абилитации инвалида).

Как выяснить, выгоден ли для меня электронный сертификат? Посмотреть сумму, привязанную к тому или иному ТСР, можно в электронном каталоге. https://ktsr.fss.ru/ Здесь же можно посмотреть, каков номинал вашего электронного сертификата.

Как совершить покупку нужного ТСР при помощи электронного сертификата?

Найдите в «Каталоге технических средств реабилитации» на сайте ФСС РФ (https://ktsr.fss.ru/) необходимый вам товар.

Выберите изделие, в «Каталоге технических средств реабилитации» (https://ktsr.fss.ru/) в разделе «карточка товара».

Найдите поставщиков технических средств реабилитации в своём городе на карте или же online-поставщиков, осуществляющих доставку по вашему адресу.

Сравните цены на необходимый товар в таблице «Ценовые предложения».

Узнайте текущую предельную стоимость электронного сертификата на данный товар в конкретном регионе.

Узнайте сколько вы получите при оформлении компенсации на данный товар в конкретном регионе.

Примите решение о необходимости совершения покупки по электронному сертификату.

Где посмотреть ближайшие ко мне точки, работающие с электронным сертификатом?

Проверить в каталоге технических средств реабилитации Фонда социального страхования на интерактивной карте подключение удобной для вас торговой точки можно на сайте: https://ktsr.fss.ru/

Остались вопросы по поводу сервиса электронного сертификата?

Обратитесь в Единый контактный центр:

8-800-200-04-12,

или в колл-центр Госуслуг:

8-800-100-70-10.

Или напишите в раздел «Частые вопросы» на сайтах: Госуслуги (gosuslugi.ru); ФСС РФ (fss.ru/ru/faq/index.shtml); ГИС ЭС (gisec.gov.ru/).

Важные подробности по госуслугам, предоставляемым Фондом социального страхования Российской Федерации, а также ответы на вопросы граждан вы всегда можете найти в телеграм-канале ФСС РФ: t.me/FSSInfo.

Что такое сберегательный сертификат

И можно ли его купить сейчас

Сберегательные сертификаты на предъявителя были очень популярны до 1 июня 2018, но в 2020 году я не смогла их купить ни в одном банке.

Расскажу, о каких сертификатах речь и как можно распоряжаться этими ценными бумагами, если у вас они еще остались.

Что такое сберегательный сертификат

Сберегательный сертификат — это ценная бумага, которая удостоверяет, что у человека есть вклад, по которому он может получить проценты вместе со всей суммой в любом филиале этого банка. Размер процентов зависит от срока.

Проценты по ним начисляются в конце срока и выплачиваются при погашении. Банк может проводить расчеты по сберегательным сертификатам наличными деньгами или в безналичном порядке. Но сертификат — это не деньги, расплатиться им в магазине нельзя.

Сберегательные сертификаты выпускались сериями и только в рублях. Купить сертификаты мог любой человек, резидентом Российской Федерации для этого быть необязательно.

Центробанк России в письме о паспортизации финансовых продуктов от 11 сентября 2020 года упоминает вклады, удостоверенные сберегательным сертификатом, как один из видов банковских продуктов.

Письмо Центробанка России от 11.09.2020 № ИН-06-59/130PDF, 1,48 МБ

Нормативное регулирование

По закону сберегательные сертификаты могут быть только именными. Раньше сберегательные сертификаты могли быть и на предъявителя, но 1 июня 2018 года вступили в силу изменения в гражданском кодексе и сберегательные сертификаты на предъявителя перестали продавать.

Основная информация о сберегательных сертификатах и кредитных организациях, которые могут их выпускать, есть в статье 36.1 федерального закона «О банках и банковской деятельности».

Обязательные реквизиты сберегательных сертификатов, правила их выпуска и оформления есть в положении Банка России от 3 июля 2018 г. № 645-П.

Отмена сберегательных сертификатов на предъявителя в 2018 году произошла после того, как Госдума приняла поправки в гражданский кодекс и в закон «О банках и банковской деятельности». После этих изменений продажи сберегательных сертификатов резко сократились.

Сертификаты на предъявителя были анонимными, и их можно было передать любому человеку. Поэтому Минфин беспокоился, что их использовали для отмывания теневых доходов или давали ими взятки. Когда сертификаты стали именными, их невозможно подарить, передать, то есть они стали очень похожи на депозиты.

Чем отличается от вклада. В 2020 году вклады можно открыть через отделение банка или онлайн через банковское приложение. Сберегательный сертификат можно было купить только в отделении банка. Хотя сберегательный сертификат — это ценная бумага, доход по нему ничем не отличается от дохода по вкладу с точки зрения налогов.

По сертификату можно переуступить права другому человеку в порядке цессии — это основное отличие сберегательного сертификата от вклада. Вклад переуступить другому человеку нельзя.

Банк не может изменить процент ни по сертификату, ни по вкладу в течение срока их действия. В отличие от вклада, пополнить, частично погасить или пролонгировать сертификат нельзя. Когда заканчивается срок действия сертификата, банк перестает начислять по нему проценты.

Виды сберегательных сертификатов. С 1 июня 2018 года сберегательные сертификаты могут быть только именными, сертификаты на предъявителя отменили.

Обязательные реквизиты

Полный состав обязательных реквизитов сберегательных сертификатов можно найти в главе 1 положения Банка России от 03.07.2018 № 645-П.

На каждом сертификате обязательно должно быть:

Сертификат подписывают два уполномоченных работника кредитной организации, на их подпись ставят печать.

Если какого-то обязательного реквизита не хватает, значит, сертификат недействителен. Кроме того, данные в сертификатах нельзя исправлять.

Кто может продавать

Если у банка есть лицензия на открытие вкладов физическим лицам, он может продавать и сберегательные сертификаты.

Такие банки должны существовать больше двух лет, публиковать годовую отчетность, заверенную аудиторами, соблюдать банковское законодательство и нормативные акты Банка России. Кроме того, они должны поддерживать резервный фонд, выполнять экономические нормативы и участвовать в системе обязательного страхования вкладов.

Как оформить сберегательный сертификат

По статистике Центробанка, именные сберегательные сертификаты все еще существуют, но в сентябре 2020 года я не нашла ни одного банка, который предлагал бы клиентам купить сберегательный сертификат. Купить и погасить сберегательный сертификат можно только лично.

Как получить проценты

Проценты по сберегательному сертификату выплачиваются в конце срока при его погашении. Чтобы погасить сертификат, владельцу надо лично прийти в офис банка.

Как обналичить

С сертификатами есть несколько нюансов:

Что делать, если сберегательный сертификат утерян

Если владелец потерял сертификат на предъявителя, права по нему придется восстанавливать через суд. Например, в Оренбурге суд признал утерянный из-за ремонта сберегательный сертификат на предъявителя недействительным и восстановил права по нему.

Владелец может обратиться в суд, если сертификат украли. Такие дела сложнее, потому что придется доказывать, что владелец никому не передавал сертификаты и не получал деньги после их погашения. Например, в 2019 году суд в городе Ярославле рассматривал такое дело. Помощница забрала у женщины два сберегательных сертификата на предъявителя без разрешения и погасила их в банке. Суд решил взыскать деньги только за один сертификат, потому что по второму сертификату ситуация была спорная.

Если владелец потерял именной сертификат, то он может получить дубликат там, где покупал сертификат. Если кредитная организация отказывается выдать дубликат, тоже придется обращаться в суд.

Делится ли сертификат при разводе

С точки зрения закона ценные бумаги — это имущество. Если имущество нажито во время брака, оно делится поровну между супругами. Если они не могут мирно договориться, деньги по сертификату поделит суд.

Даже если сертификат именной, но его покупали в браке, он считается совместно нажитым имуществом. Если сертификат купили до заключения брака, то делить его не придется: совместно нажитым имуществом это не считается.

Наследование сертификатов

Пока существовали сберегательные сертификаты на предъявителя, завещать их было легко: можно было просто передать их наследнику, а наследник мог получить деньги в любой момент.

Если сертификат хранится в банке, чтобы его получить, наследнику понадобится свидетельство о праве на наследство. Если наследников несколько и сберегательные сертификаты нельзя физически поделить между ними согласно завещанию, то наследники должны договориться о разделе наследственного имущества. Они заключают письменное соглашение и указывают, к кому переходят сберегательные сертификаты. Если письменного соглашения нет, то все наследники должны присутствовать при выдаче сертификатов с хранения.

С именными сертификатами все гораздо сложнее. Они должны быть включены в наследственную массу. Нотариус делает отметку на сертификате о переходе прав наследнику. Эта отметка имеет силу передаточной надписи. Получить деньги по именным сберегательным сертификатам до вступления в наследство не получится.

Банковский сертификат

Банковский сертификат — это официальное свидетельство банка на право требования денежных средств, оформленное в письменной форме. Другими словами, это разновидность ценных бумаг, подтверждающая право владельца на банковский вклад и проценты по нему. Инвесторами (владельцами сертификата) могут быть любые физические и юридические лица, а эмитентом сертификата (учреждением, выпустившим сертификат) – только банк.

Виды банковских сертификатов

Сертификаты могут быть именными или на предъявителя. В последнем случае право требования причитающихся по сертификату денежных обязательств имеет каждый, кто предъявляет эти ценные бумаги к оплате. Также сертификаты могут быть сберегательными или депозитными для юридических и физических лиц.

Банковские сертификаты принято дифференцировать по нескольким признакам. Существуют сберегательные и депозитные сертификаты, предназначенные отдельно для юридических и физических лиц. Они различаются не только по форме вклада, но и по формальным признакам и некоторым правилам их оборота, устанавливаемых обычно эмитентом.

Банковские сертификаты существуют не только в сфере гражданского оборота. На межгосударственном уровне страны используют их в качестве способа привлечения внешних ресурсов, в том числе и от иностранных контрагентов. В некоторых случаях права не сертификаты приобретает государство.

Сроки обращения банковских сертификатов и другие значимые условия

Выпущенные единично или серийные банковские сертификаты по срокам обращения могут быть срочными и до востребования. Под срочными понимаются те, обязательства по которым у банка возникают при наступлении определённой даты или по завершении периода действия сертификата. По срочным банковским сертификатам обычно предлагаются более выгодные условия размещения денежных средств с лучшими процентными ставками.

Что такое банковский сберегательный сертификат

Банки предлагают клиентам вместо депозитного счета вложить деньги в сберегательный сертификат, поэтому важно понимать, что такое банковский сберегательный сертификат и стоит ли его покупать. Эта ценная бумага с множеством степеней защиты, по сути, является обычным депозитом. Для хранения денег в банке люди используют депозитные счета, сберегательный сертификат подходит для тех же целей, но его можно подарить, заложить или продать. Клиент приобретает эту бумагу на фиксированный срок, чаще от трех месяцев до нескольких лет. После окончания оговоренного срока банк возвращает клиенту его средства с процентами.

Основные отличия классического банковского вклада и сберегательного сертификата

В отличие от депозитного счета в банке, вложенные средства в сберегательный сертификат на предъявителя не страхуются государством. Сертификат можно погасить досрочно. Как и при депозите, в этом случае держатель ценной бумаги получит проценты по вкладу «до востребования». Обналичить сертификат можно в любом отделении банка в отличие от классического банковского вклада, который закрывают там же, где и открывают.

Основные отличия классического банковского вклада и Сберегательного сертификата в том, что есть возможность передать его другому лицу. Для этого не потребуется писать никаких заявлений в банке или у нотариуса. На обороте ценной бумаги прописывается дата передачи сертификата, паспортные данные дарителя и получателя. Вторым, не менее важным отличием сертификата от депозита, является то, что его можно оставить в залог при кредитовании в любом банке.

Как заработать на банковских сертификатах

Если есть свободная сумма денег, которая не понадобится некоторое время, то ее можно «заставить» поработать. Покупка сертификата является не способом сохранить свои деньги, а скорее получить доход. Клиент вкладывает деньги в ценные бумаги финансовой организации, поэтому должен понимать, как заработать на банковских сертификатах. Степень дохода от ценных бумаг определяется количеством денег, вложенных в банковский сертификат и сроком его действия. Стоит учитывать, что процент по сертификату выше, чем при вкладе на счет, но и риски больше. Сертификаты не застрахованы, поэтому существует вероятность потерять все вложенные финансы.

Особенности банковских сертификатов

Кроме преимуществ имеются не очень хорошие особенности банковских сертификатов. «Именные» сертификаты при передаче третьим лицам попадают под закон об уплате налогов. При обналичивании «именной» ценной бумаги не покупателем, придется заплатить 13% налога от первоначальной стоимости. Избежать лишних трат получится, если предъявить в налоговую инспекцию документы, подтверждающие расходы на приобретение бумаги от банка. Сертификат «на предъявителя» не попадает под этот налог, поэтому пользуется большим спросом. Но и тут есть «подводные камни». Сертификат «на предъявителя» не попадает под закон о страховании вкладов в отличие от «именных». Если банк лишат лицензии или наложат запрет на получение платежей, то держатели сертификатов на предъявителя не получат предусмотренную законом сумму.

Реквизиты банковских сертификатов

Если в банковском сертификате нарушены обязательные реквизиты или особенности оформления, то он признается недействительным. Исправления в этом документе не допустимы, но если возникли во время цессии, то должны быть подтверждены у нотариуса. Банковскими служащими обязательно проверяются все 12 реквизитов. Ценные бумаги изготавливаются промышленным способом по установленному стандарту. Запоминать реквизиты на память нет необходимости, всегда можно посмотреть образец.

Важно запомнить реквизиты банковских сертификатов, которые необходимо заполнить: сумма вложенных денег, временя их истребования, процентная ставка. Необходимо проверить подписи работников банка, их должно быть не менее двух. Внизу ценной бумаги находится «корешок сберегательного сертификата», который имеет номер и серию самого документа. Вписав в него паспортные данные лица, которому есть желание передать сертификат, можно торжественно вручить подарок новому обладателю вместе со всеми правами на этот документ. Для переуступки прав на депозитные сертификаты тоже имеются корешки или приложения, иногда данные прописываются на задней стороне ценной бумаги.

В чем ценность банковских сертификатов?

Особых доходов от этих бумаг ожидать не приходится, поэтому желательно выяснить, в чем ценность банковских сертификатов. Прежде всего, банковский сертификат – это ценная бумага, которой можно распоряжаться на свое усмотрение: подарить, продать, отдать в счет долга, заложить. С помощью документа легко расплатиться по долгам, просто переписав сертификат на кредитора. В критические моменты жизни ценную бумагу можно обменять на деньги, продав частному лицу или сдав в банк. Банковский сертификат – это хороший подарок. В некоторых случаях подобные бумаги используют как документы, подтверждающие наличие денег в банке.

Преимущества и недостатки сертификатов по сравнению с накопительными вкладами

На самом деле между депозитным счетом и банковским сертификатом много общего. Клиент банка использует эти продукты с целью размещения на определенный срок денежной суммы и получения за это процентов. В том и другом случае забрать деньги из банка можно в любое время.

Рассмотрим подробнее преимущества и недостатки сертификатов по сравнению с накопительными вкладами.

Как оформить сберегательный сертификат?

Рассмотрев все плюсы и минусы, кто-то решится приобрести ценные бумаги от банка. Для этого необходимо понимать, как оформить сберегательный сертификат. Процесс оформления этой ценной бумаги очень простой.

Для безопасности клиента банк предлагает услугу по хранению ценных бумаг, для этого составляется соответствующий договор.

Совет от Сравни.ру: При выборе банковского сертификата обязательно учитывайте порядок выплаты дивидендов. Существует два вида сертификатов: выплачиваемые регулярно по истечении определенного обозначенного расчётного срока (месяц, год), те, по которым проценты выплачиваются в день погашения сертификата. Второй вариант всегда предполагает более выгоден держателям сертификатов. Одновременно с этим, если эмитент регулярно выплачивает текущие процентные платежи по сертификату, это служит дополнительной гарантией его ответственности и платежеспособности.