Как проходит снятие обременения с квартиры по ипотеке

При оформлении ипотечного кредита банк всегда накладывает обременение на недвижимость, которая остается в залоге. Таким образом кредитор защищает себя на случай просрочек. Но если ипотека выплачена, заемщику нужно снять обременение.

Как проходит снятие обременения с квартиры по ипотеке, как вообще завершить выплату жилищного кредита правильно. Каждый банк предлагает свой алгоритм действий, поэтому Бробанк.ру расскажет о получении закладной от ведущих ипотечных банков РФ.

Зачем банк накладывает обременение

Это обязательное условие оформления любого ипотечного кредита. Ипотека — крупная ссуда, которая выдается по самым низким ставкам на рынке. Банк не может заложить риски невозврата в ставку, поэтому для собственной безопасности берет имущество в залог.

Залогом может быть:

Вне зависимости от вида залога после оформления ипотеки и подписания договора сделка заключается в Росреестре. При этом банк накладывает обременение, составляя закладную. Продать или подарить заложенное имущество невозможно — сделка не пройдет регистрацию.

Если заемщик перестает выплачивать ипотеку, банк начнет процесс изъятия заложенной недвижимости. Препятствий на пути к этому нет. Суд вынесет решение о выселении даже при наличии прописанных детей.

Ограничения, которые дает обременение на квартиру

Факт того, что ипотека служит залогом, предполагает некоторые ограничения. Поэтому заемщики и стремятся снять обременение после ипотеки как можно быстрее, чтобы полноправно распоряжаться имуществом.

В целом, заемщик несмотря на залог становится собственником, именно он будет значиться в выписке из ЕГРН. Он может жить в квартире, делать ремонт, прописывать близких родственников.

Все ограничения и обязанности отражаются в кредитном договоре, вот некоторые самые интересные:

Это примерный перечень ограничений и требований, которые выставляют банки к заложенным объектам и их собственникам. В каждом банке условия и сам перечень могут быть разными.

Закрытие ипотечного кредита

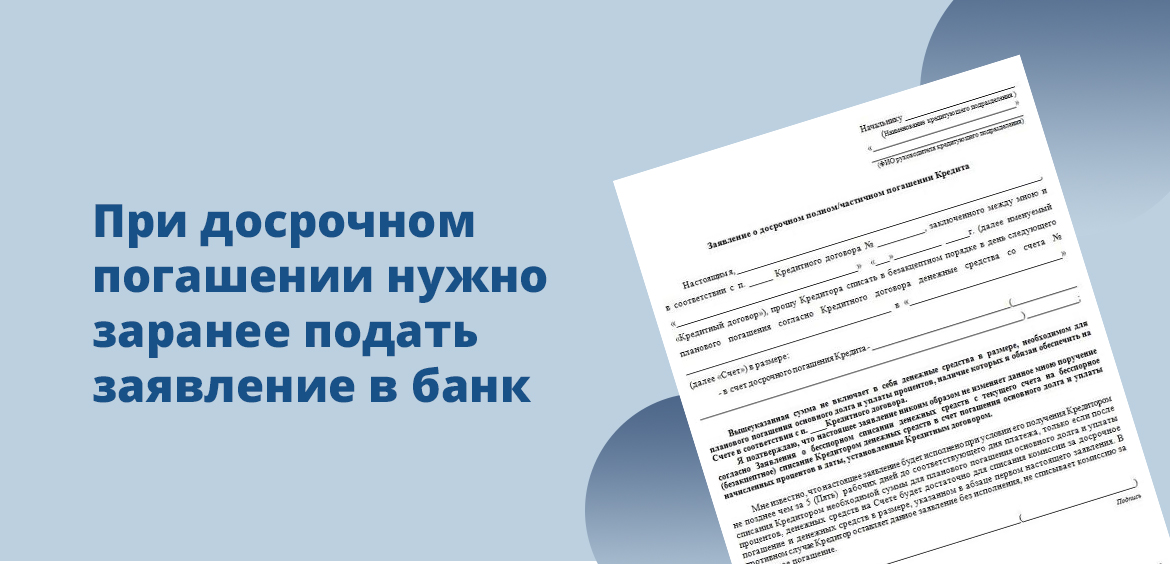

Он может быть закрыт полностью по плану или путем полного досрочного погашения. Во втором случае нужно предварительно узнать сумму, подать заявление в банк по установленному им алгоритмом и ждать, когда деньги уйдут со счета.

Если настал тот момент, когда вы вносите последний платеж по ипотеке, его сумму увидите в банкинге и оплатите стандартным образом. После списания средств, то есть на следующий день после даты оплаты нужно обратиться в банк по горячей линии или посетить офис. Цель — убедиться, что обязательства выполнены и получить информацию о том, как как снять обременение после ипотеки.

Снятие обременения в Сбербанке

Именно Сбер — безусловный лидер в области ипотечного кредитования в России. В нем оформляет ссуду чуть ли не каждый заемщик. Поэтому рассмотрим отдельно процедуру этого банка.

И радует то, что Сбербанк максимально упростил процедуру для заемщика. Клиенту не нужно никуда идти и подавать заявление, банк делает все самостоятельно. Как проходит снятие обременения по ипотеке Сбербанка:

Если заемщик сменил указанный в банке номер телефона, уведомления до него просто не дойдут. В этом случае обратитесь на горячую линию по номеру 900 и замените номер.

Снятие обременения в ВТБ

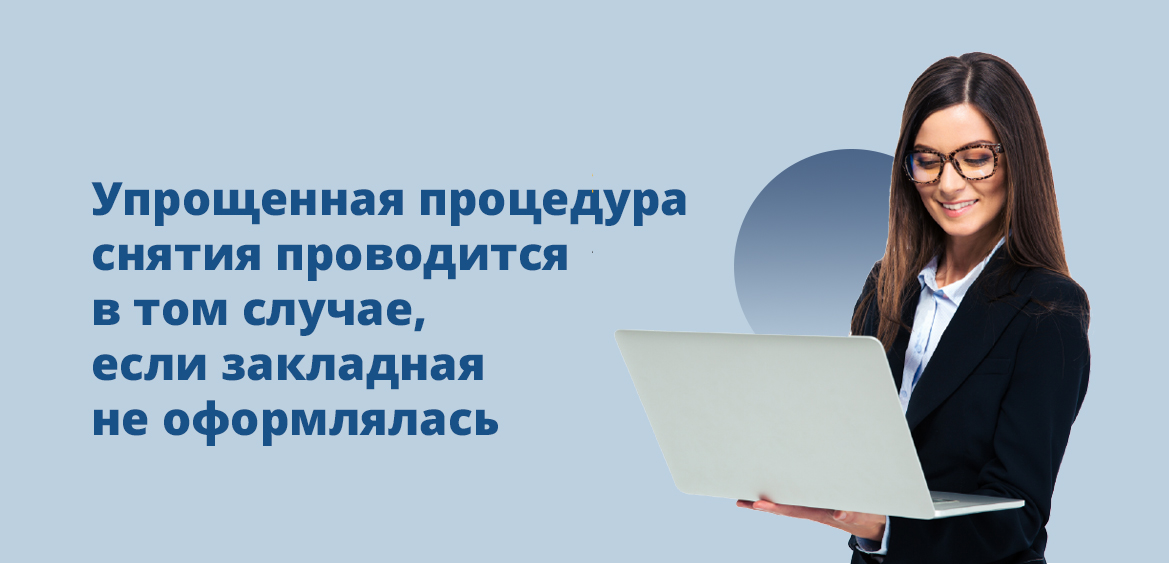

Второе место по объему выдачи ипотечных кредитов принадлежит банку ВТБ, поэтому предложенный им алгоритм действий тоже рассмотрим. Как именно действовать — это зависит от способа наложения обременения, с закладной оно проводилось или нет.

Если закладная не оформлялась, тогда процедура будет упрощенной, как в Сбербанке. То есть в течение 30 дней банк сам снимет обременение и уведомит об этом заемщика по СМС.

Без закладной ВТБ выдает только ипотеки на покупку строящихся объектов. То есть в случае, когда объект еще не достроен, а ипотека уже закрыта.

Чаще всего клиенты ВТБ оформляют стандартную ипотеку с составлением закладной. В этом случае банк предлагает такой алгоритм действий:

При снятии обременения с ипотечной недвижимости в МФЦ должны присутствовать все собственники.

Стандартная процедура

За точным алгоритмом действий обратитесь в свой банк по телефону горячей линии. Каждый предлагает свой способ. Рассмотрим тот, что применяется чаще всего:

С начала 2018 года банки могут оформлять электронные закладные. Если у вас составлена именно такая, снять обременение с квартиры после погашения ипотеки будет проще — банк сам аннулирует ее через интернет.

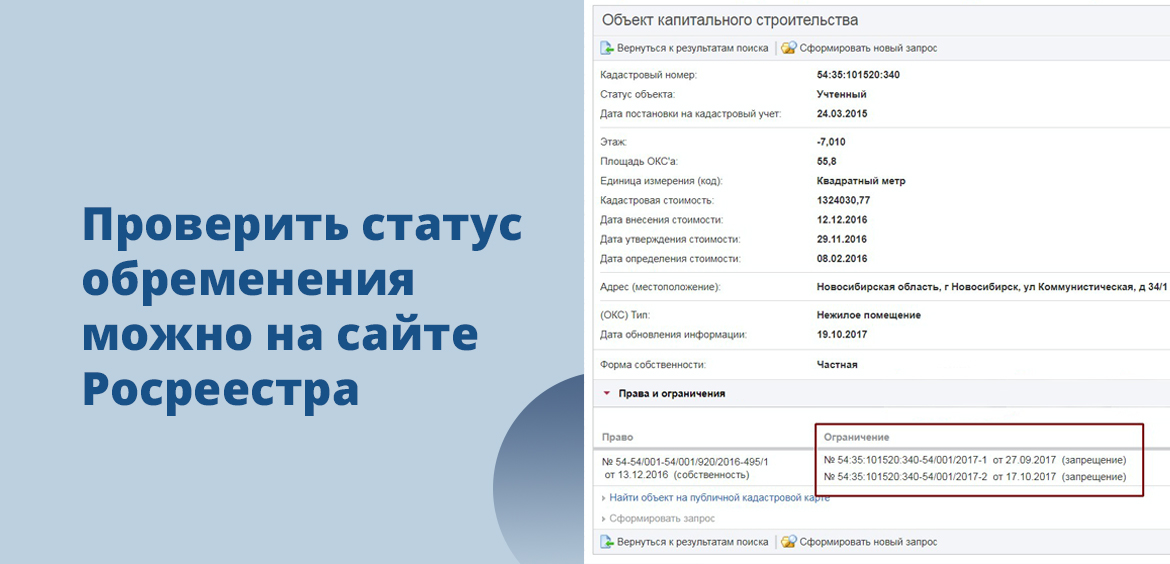

Как узнать, снято ли обременение

Если снятие проводится через МФЦ, после выполнения услуги собственник получает соответствующую справку. Она и доказывает то, что услуга выполнена.

Если снятие проводится удаленно, или просто не хочется иди куда-то за справкой, можете просто запросить информацию на сайте Росреестра. Заполняете форму, отправляете запрос и ждете ответ.

Досрочное погашение кредита в ВТБ банке: как рассчитать график

График платежей устанавливается для поэтапного (последовательного) погашения задолженности по открытому кредиту. В стандартном виде это означает, что при соблюдении графика до конца исполнения всех обязательств, клиент переплачивает банку. Размер переплаты может превышать тело кредита в несколько раз. Поэтому заемщики заинтересованы в быстром погашении задолженности. Чем меньше длительность пользования средствами, тем меньше будет сумма начисленных процентов на исходную сумму — аксиома, которую должен усвоить каждый заемщик.

Специалисты Бробанк.ру разобрались в этом вопросе и делятся информацией.

Правила досрочного погашения

В РФ постоянно действует профильный ФЗ-353 (О потребительском кредите (займе)). Это основной законодательный акт, регулирующий правоотношения между кредитными организациями и заемщиками всех уровней. Это правило также распространяется и на залоговые правоотношения, в частности, и на кредит под залог недвижимости.

В ч.4 ст.11 данного федерального закона указано, что заемщик имеет полное право на досрочный возврат кредитной задолженности в любое удобное для него время. При этом необходимо соблюсти и права кредитной организации, а именно:

Если кредит в ВТБ погашается досрочно, то заемщик должен выдержать срок, указанный в договоре. Между подачей заявления и фактическим погашением должно пройти именно столько времени. По внутренним правилам ВТБ банка этот срок равен одному банковскому (рабочему) дню.

Вопрос о допустимости такого решения снимается сам собой. Банк не имеет права действовать вразрез с законодательными нормами. Поэтому никаких препятствий со стороны кредитной организации быть не может.

Данные нормы распространяются на все кредитные программы банка, ипотечный кредит и прочие залоговые кредиты. Предприниматели любого уровня также могут свободно пользоваться этой преференцией, и погашать свои обязательства без ограничений со стороны кредитной организации.

Подача заявления на досрочное погашение

Соблюдение заявительного порядка — обязательное условие. Без уведомления со стороны заемщика, банк вправе отказать в досрочном погашении. Это условие прописывается в кредитном соглашении и в тексте указанного ранее федерального закона.

С апреля 2017 года клиенты банка ВТБ могут подавать заявление в двух формах. Правила подачи и обязательные сроки при этом не зависят от выбранной заемщиком формы. Предусматриваются следующие варианты:

Второй вариант используется заемщиками намного чаще. Он не предполагает личного посещения отделения кредитной организации и заполнения документов в бумажном виде.

Заполнение заявления — пошаговая инструкция

Если заемщик выбирает такой способ подачи заявления, то ему следует придерживаться обязательного алгоритма. Иначе заявление не будет обработано банком. Последовательность действий клиента должна быть следующей:

Далее система предложит заполнить заявление. Все активные заявления отображаются на странице досрочного погашения задолженности. Заполняется заявление достаточно просто. Оно состоит всего из нескольких полей, в которые вносится следующая информация:

Важно: до обработки заявления банком, клиент должен пополнить счет, с которого собирается проводить транзакцию. Если денег на счете не будет достаточно, то платеж будет проведен в стандартном режиме — как обычная операция в соответствии с графиком платежей. В этом случае досрочное погашение не будет совершено.

Оплата задолженности после обработки заявления банком

Использование этого варианта удобно еще и тем, что он предполагает полностью автоматизированный процесс погашения задолженности. После подачи заявления клиент сможет увидеть его в числе активных — на странице погашения задолженности по кредиту. Здесь же указывается дата исполнения заявления.

Исполнение производится банком автоматически — без участия клиента. В назначенный день до 19:00 по местному времени необходимая сумма спишется с выбранного клиентом счета. Обработка операции совершается моментально. В итоге задолженность с этого момента будет полностью погашена.

О полностью погашенной задолженности клиенту направляется выписка. Просмотреть её можно на странице погашения задолженности в системе онлайн-банка. При необходимости клиент запрашивает в отделении банка бумажную справку о погашенной задолженности. Но такой вариант сегодня уже практически не используется.

После подачи заявления клиент сможет увидеть его в числе активных — на странице погашения задолженности по кредиту

После подачи заявления клиент сможет увидеть его в числе активных — на странице погашения задолженности по кредиту

Взаимодействие в электронном виде намного удобнее для большинства заемщиков. Кредиты для индивидуальных предпринимателей погашаются досрочно на общих основаниях.

Как рассчитать сумму досрочного погашения кредита в ВТБ банке

При использовании в этих целях онлайн-банка, удобство заключается еще и в том, что клиентам не нужно самостоятельно рассчитывать сумму досрочного погашения. В большинстве случаев сделать это будет крайне сложно: потребуются специальные математические знания, которыми обладает далеко не каждый заемщик.

При оформлении операции в интернет-банке, пользователи нажимают на кнопку “Погасить досрочно” и указывают дату исполнения заявления. Точная сумма после автоматического перерасчета выводится на основной экран. Эта сумма и будет той, которую клиент уплачивает кредитной организации при преждевременном погашении обязательств.

Именно на такую сумму нужно пополнить счет списания. Иначе операция не будет совершена. Другой вариант — банк спишет со счета сумму, достаточную для погашения одного платежа по установленному графику. Остальные деньги останутся на исходном счете. Важно знать, что возврат страховки по кредиту возможен только при досрочном исполнении обязательств.

Как погасить кредит частично досрочно

В указанном ранее федеральном законе регулируются нормы не только полного, но и частичного погашения задолженности. Фактически, клиент может вносить любые суммы в любое удобное для него время. И кредитная организация ему отказывать в обработке и последующем принятии этих платежей.

Через онлайн-банк операция совершается по идентичному пути. Есть одно небольшое расхождение: в первом поле электронного заявления указывается не досрочное погашение, а “частичное досрочное погашение”. То есть этим самым клиент изъявляет желание внести сумму без соблюдения графика платежей.

Во всем остальном процедура не отличается от полного досрочного погашения задолженности. В указанный в заявлении срок банк спишет сумму, после чего произведет перерасчет общей суммы задолженности. Размер оставшегося долга отображается на экране главной страницы онлайн-банка.

Важно: при частичном досрочном погашении задолженности клиент должен выбрать, что именно будет изменено банком — сумма ежемесячного платежа или сроки погашения задолженности. Здесь можно использовать удобный калькулятор кредита, чтобы увидеть примерные значения.

В представленных таблицах описываются два варианта. Какой из них более выгодный, — каждый заемщик для себя решает самостоятельно. Условия в обеих таблицах полностью совпадают друг с другом. Условия: сумма кредита — 100 000 рублей. Срок — 12 месяцев. Досрочно вносится 30 000 рублей при ежемесячном платеже в 5 000 рублей.

Таблица № 1 — уменьшение платежа

| № | Дата | Остаток долга | Платеж | Проценты | Тело кредита |

| 1 | Апрель | 100 000 | 30 619 | 3 941,67 | 26 677,52 |

| 2 | Май | 73 322,48 | 8 343,38 | 2 890,13 | 5 453,25 |

| 3 | Июнь | 67 869,23 | 8 343,38 | 2 675,18 | 5 668,20 |

| 4 | Июль | 62 201,03 | 8 343,38 | 2 451,76 | 5 891,62 |

| 5 | Август | 56 309,41 | 8 343,38 | 2 219,53 | 6 123,85 |

| 6 | Сентябрь | 50 185,55 | 8 343,38 | 1 978,15 | 6 365,23 |

| 7 | Октябрь | 43 820,32 | 8 343,38 | 1 727,25 | 6 616,13 |

| 8 | Ноябрь | 37 204,19 | 8 343,38 | 1 466,47 | 6 876,91 |

| 9 | Декабрь | 30 327,28 | 8 343,38 | 1 195,40 | 7 147,98 |

| 10 | Январь | 23 179,30 | 8 343,38 | 913,65 | 7 429,73 |

| 11 | Февраль | 15 749,57 | 8 343,38 | 620,80 | 7 722,58 |

| 12 | Март | 8 026,98 | 8 343,38 | 316,40 | 8 026,98 |

В указанный в заявлении срок банк спишет сумму, после чего произведет перерасчет общей суммы задолженности

Таблица № 2 — уменьшение процентов

| № | Дата | Остаток долга | Платеж | Проценты | Тело кредита |

| 1 | Апрель | 100 000 | 30 619 | 3 941,67 | 26 677,52 |

| 2 | Май | 73 322,48 | 10 619,18 | 2 890,13 | 7 729,06 |

| 3 | Июнь | 65 593,43 | 10 619,18 | 2 585,47 | 8 033,71 |

| 4 | Июль | 57 559,72 | 10 619,18 | 2 268,81 | 8 350,37 |

| 5 | Август | 49 209,34 | 10 619,18 | 1 939,67 | 8 679,52 |

| 6 | Сентябрь | 40 529,83 | 10 619,18 | 1 597,55 | 9 021,63 |

| 7 | Октябрь | 31 508,19 | 10 619,18 | 1 241,95 | 9 377,24 |

| 8 | Ноябрь | 22 130,96 | 10 619,18 | 872,33 | 9 746,86 |

| 9 | Декабрь | 12 384,10 | 10 619,18 | 488,14 | 10 131,04 |

| 10 | Январь | 2 253,06 | 2 341,87 | 88,81 | 2 253,06 |

Погашение через отделение банка

Не все заемщики являются пользователями системы онлайн-банка. Возрастные клиенты банка предпочитают оплачивать задолженность по старинке — посредством личного обращения в офис кредитной организации. Этот же вариант выбирается ими при намерении преждевременного погашения задолженности. Для этого потребуется:

В назначенный срок необходимо совершить платеж: сделать это можно через кассу банка в наличном виде, либо с любого счета (банковского; дебетового; кредитного). Информация о точной сумме после проведения перерасчета уточняется у сотрудников банка заемщиком самостоятельно.

Как закрыть ипотеку досрочно: эти 4 приема сократят срок кредита

C января по август 2021 года около 1,2 млн россиян взяли ипотечные кредиты. По данным Банка России, за аналогичный период прошлого года было выдано 901,6 тыс. ипотек, то есть рост составил 33%.

В прошлом году россияне стали брать ипотеку на более длительный срок — 18–19 лет, хотя ранее он составлял в среднем 15 лет. Глава аналитического центра «Дом.РФ» Михаил Гольдберг связал это с более низкими ставками. Но если вы решили расплатиться по ипотеке побыстрее, эксперты рассказали «РБК Инвестициям», как это сделать.

Чтобы успешно выплатить ипотеку, нужно удачно ее взять. Или рефинансировать

«Когда вы берете ипотеку, нужно смотреть, чтобы ваш ежемесячный платеж был таким, про который вы понимаете, что вы эти деньги всегда заработаете, чтобы он был относительно небольшим и не был большой нагрузкой на ваш бюджет», — считает автор телеграм-канала Moneyhack Александра Краснова.

По ее мнению, если не получается взять ипотеку с приемлемым ежемесячным платежом, то нужно менять условия. Например, выбрать квартиру с меньшим количеством комнат или в другом районе. Либо накопить больший первый взнос, так как в этом случае тело кредита будет меньше и, соответственно, вы меньше переплатите процентов. Это можно сделать в том числе с помощью материнского капитала.

«Потому что гасить досрочно ипотеку вы всегда успеете, но если случится какой-то форс-мажор в жизни, то с большим платежом будет сложно», — отметила она.

Краснова поделилась историей о своем знакомом, который взял ипотеку с ежемесячным платежом около ₽60–70 тыс. При этом его зарплата составляла примерно ₽90 тыс., а жена в это время уходила в декрет. «Меня поразила такая безалаберность. Поэтому, условно, если ваша зарплата ₽100 тыс., то ориентируйтесь на то, чтобы платеж был ₽20 тыс. Эту сумму вам будет легко сэкономить», — посоветовала она.

Если вы уже взяли ипотеку и вас не устраивает ваша процентная ставка, то можно ее рефинансировать другим ипотечным кредитом. Но это стоит делать как можно раньше, чтобы не было ситуации, что вы выплатили все проценты, а потом ушли в другой банк и пришлось начинать все заново, отметила Краснова.

Подавать на рефинансирование можно уже через полгода после того, как вы заключили договор об ипотеке. Однако стоит учесть, что эта процедура не бесплатна, так как вам нужно будет заново оценить стоимость квартиры, заплатить госпошлину и купить новую страховку. Тем не менее неиспользованные средства по старой страховке можно вернуть, для этого нужно написать заявление в страховую компанию.

Определитесь, что вам нужнее — сократить срок кредита или снизить ежемесячный платеж

По мнению финансового консультанта Анны Громовой, не в каждом случае нужно стараться выплатить ипотеку побыстрее. «Если ипотека по хорошей ставке, а сейчас инфляция выросла, вклады и ставки растут, по облигациям доходность растет, может быть, не надо», — сказала она.

Если человек много инвестирует в недвижимость с помощью ипотечного кредита, то ему может быть выгоднее снижать ежемесячный платеж. Однако математически выгоднее сокращать срок по кредиту, чем уменьшать платежи, отметила Громова. В том и другом случае принцип один — платить больше установленной банком суммы.

Чем больше платишь по ипотеке, тем больше сэкономишь

Чтобы выплатить ипотеку быстрее, нужно периодически закрывать ее частично досрочно. Дополнительные выплаты будут уменьшать тело кредита, с которого банк начисляет проценты. Кредитная организация будет их пересчитывать — и ежемесячный платеж становиться ниже. Кроме того, общая переплата по кредиту тоже станет меньше.

По словам Громовой, по ипотеке не нужно отказываться от страхования, так как здесь очень высокие риски, большие суммы и долгий срок кредита. По ипотечному страхованию стоимость страховки рассчитывается каждый год в зависимости от того, какой остался долг. Соответственно, если гасить кредит частично-досрочно, то есть уменьшать тело долга, то можно экономить и на страховке.

Частичное досрочное погашение выгоднее делать в начале срока ипотеки, так как в каждом ежемесячном платеже заложена часть тела долга и процентов, говорит Громова. В первую половину срока ипотеки вы платите больше процентов, а во вторую — наоборот, тело долга.

Например, если вы брали ипотеку на 15 лет и выплачивали ее уже десять лет, то нужно внимательно изучить, нужно ли вам частичное досрочное погашение, сказала финансовый консультант. Допустим, что ваш ежемесячный платеж ₽15 тыс., тогда ₽13 тыс. может идти на погашение тела долга и только ₽2 тыс. — на проценты.

Громова посоветовала регулярно смотреть график выплат по ипотеке, а если вы делаете дополнительные выплаты — то в обновленный график. Нужно уточнить в банке, где его можно найти. Некоторые кредитные организации публикуют их в мобильных приложениях, другие — в личном кабинете на сайте банка. В графике нужно обратить внимание на состав ежемесячных выплат — какая в них доля тела долга и сколько занимают проценты.

Где найти деньги, чтобы больше платить по ипотеке?

Подработка

По мнению Красновой, в первую очередь нужно постараться сократить расходы. Кроме того, можно поискать дополнительные источники дохода, например — найти подработку. По ее мнению, в очень многих профессиях есть возможность поискать, как еще дополнительно заработать денег, чтобы поскорее погасить ипотеку.

«Из своего личного опыта могу сказать, что когда я взяла ипотеку, то свои ежемесячные расходы сократила в три раза. Ну и, соблюдая все условия, про которые я сказала выше, ипотеку я выплатила за два года», — рассказала Краснова.

Карты с кешбэком

Громова отметила, что есть и другие способы найти дополнительные средства на досрочную выплату кредита. Например, можно использовать карты с кешбэком, однако подбирать их нужно тщательно.

«В принципе все карты с кешбэком направлены на то, чтобы мы больше тратили. Но, тем не менее, бывают интересные программы. Например, топливный кешбэк. Ведь ты все равно тратишь на бензин. По этой карте что-то возвращаешь каждый месяц и можно закидывать эти деньги на частичное досрочное погашение», — сказала она.

Налоговые вычеты

Однако нужно учитывать, что не все имеют право на налоговый вычет. Он полагается тем, кто получает доход, облагаемый НДФЛ в 13%. Например, работает по найму или официально сдает квартиру и платит этот налог.

Продажа ненужного

Другой способ заработать на выплаты по ипотеке — продать ненужное на площадках объявлений. В любой семье появляются вещи, которые со временем не нужны — детские игрушки, кроватки, пеленальные столики, одежда, полагает Громова.

«Люди покупают просто все, какие-то вещи невероятные, которые просто в голову не придет, что можно купить и продать», — рассказала она.

Выплаты и пособия

На погашение ипотеки также можно направить выплаты и пособия, если они вам жизненно не необходимы. Например, в 2020 году государство выплачивало средства семьям с детьми, а также потерявшим работу из-за пандемии коронавируса.

«Это деньги, которые мы не зарабатывали, мы на них не рассчитывали, просто государство решило нам эти деньги дать. Поэтому, считаю, эти деньги надо либо инвестировать, либо ими погашать долги, кому что актуальнее. Можно поделить сумму пополам: 50% — на инвестиции, 50% — на долги», — считает Громова.

Финансовый консультант также посоветовала узнать, какие региональные льготы и выплаты вам полагаются, если у вас есть дети. Информацию можно узнать в кол-центре местного МФЦ либо в Фонде соцстрахования.

Громова рассказала, что когда у нее родился третий ребенок, она получила региональную выплату в Санкт-Петербурге в размере около ₽100 тыс. Деньги перевели на карту. Эти средства она направила на частичное досрочное погашение ипотеки. Есть и другие выплаты многодетным семьям. «Я, например, как многодетная получаю еще каждый месяц на карту часть денег, которые предназначены на оплату коммунальных услуг за квартиру. То есть в Питере много таких льгот. И это, конечно, нужно знать», — добавила она.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале