Что представляет собой ПВН банка: как работает и чем отличается от банкоматов и терминалов?

Соглашения, которые заключаются между банками и их клиентами, содержат много различных сокращений и аббревиатур. Что важно – далеко не всегда пользователь разбирается в том, что они означают, в расшифровке. В нашей статье мы рассмотрим такое явление, как ПВН. Что это? Для чего нужно? Об этом читайте ниже.

Что это?

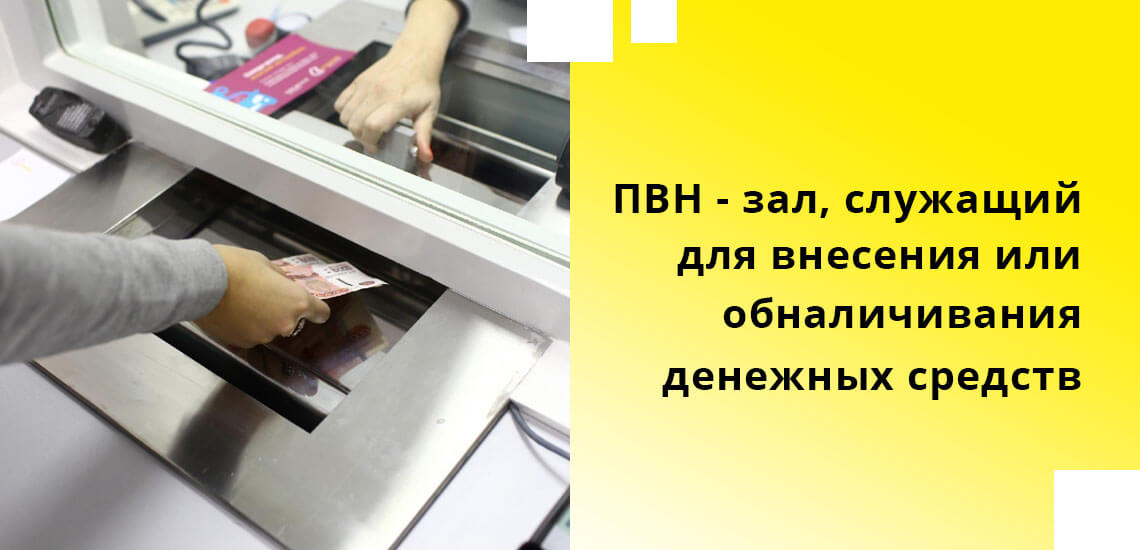

ПВН расшифровывается как “пункт выдачи наличных”. Это специальное помещение, которое оборудовано банковской организацией для:

Пользователи банковского сервиса наверняка хоть раз, но обращали внимание на закрытую комнату в офисе банка. Клиенты туда заходят исключительно по-одному. Помещение обеспечивается дополнительной защитой, чтобы никто и ничто не могли помешать осуществлению тех или иных действий с финансами.

Примечание 1. Обычно пункты выдачи наличных размещаются в зоне кассового обслуживания банковского отделения. Однако они есть и вне банка: к примеру, в торгово-развлекательных центрах и на почте.

Клиентские задачи, решаемые с помощью ПВН:

В отличие от устройств самообслуживания вроде банкоматов и терминалов, в пунктах выдачи наличности нужно взаимодействовать с сотрудником банка.

Как работают ПВН?

Зачастую бывает так, что доступных аппаратов или нет, или они временно не работают, или имеют урезанный функционал. При отсутствии поблизости работающих банкоматов ПВН является уместным средством осуществления каких-либо операций со своими финансами.

Примечание 2. ПВН всегда дополнительно защищён. Например, специалиста и клиента разделяет бронированный стеклянный экран, а деньги передаются через специальный шлюз.

Обслуживание состоит из таких этапов:

Примечание 3. В ПВН можно обналичить средства со своей карты. Обычно в пункте есть стандартный POS-терминал.

Благодаря своей обособленности и дополнительной защищённости ПВН представляют собой куда более безопасное место для проведения операций с деньгами, чем точки с банкоматами.

Плюсы и минусы в сравнении с банкоматами и терминалами

Плюсы и минусы ПВН определяют их отличия от устройств самообслуживания.

Из достоинств пунктов выдачи наличных можно выделить следующие моменты:

К недостаткам ПВН справедливо отнести:

Можно сказать, что пунктами выдачи наличных пользуются тогда, когда нужно совершить операцию с такой суммой, с которой банкомат не работает.

Заключение

Теперь Вы знаете, что ПВН – это пункт выдачи наличных. Вдобавок к отделению банка, банкоматам и терминалам полезно знать о ещё одном способе получения денег наличностью. Пусть этими пунктами пользуются не так часто, иметь в виду их всё же будет не лишним.

ПВН банка: что это такое и для чего нужно?

Клиенты банковских организаций не всегда разбираются в существующих аббревиатурах и терминах, поэтому вопрос что такое ПВН банка остается актуальным. Расшифровывается это как «Пункт выдачи наличных». Сокращение часто встречается в договорах на обслуживание и официальных сайтах банков, иногда и на Бробанке.

Что это такое

ПВН банка это – это технически оборудованный зал, предназначенный для внесения денежных средств с пластиковых карт, либо их обналичивания. Пункт может располагаться на территории банковского отделения, рядом с кассой или в отдельном помещении. Как правило, ПВН располагаются в местах большого скопления людей: ТРЦ, почтовых отделениях, бизнес центрах. В пунктах выдачи обязательно работает сотрудник банковской организации.

Особенности ПВН

Если в одном из пунктов есть несовпадения, специалист откажет в дальнейшем проведении операции. Пункт выдачи является более безопасным способом обслуживания, чем банковский терминал. Провести транзакции может только владелец карты или счета.

Чтобы родственник или иное доверенное лицо смогло воспользоваться денежными средствами, владелец должен подготовить доверенность, заверенную нотариусом с обязательным перечислением доступных операций.

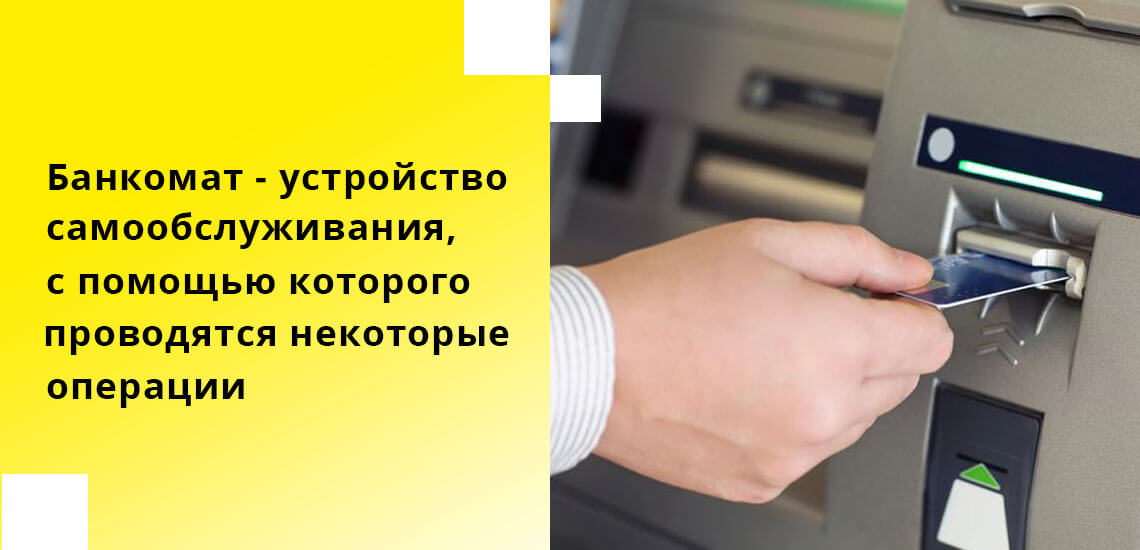

Что такое банкомат

Клиенты часто путают ПВН с другими способами обслуживания и начинают называть этим словом банкомат. Однако это не совсем верно.

Банкомат – универсальное устройство самообслуживания, где клиент самостоятельно может осуществить следующие операции:

Современные устройства имеют дополнительную функцию подачи заявки на получение кредита. На практике они встречаются редко, но банки уже начали внедрять их на территории РФ. Такие банкоматы помогают снизить нагрузку специалистов, работающих в отделениях и сэкономить время ожидания клиентов.

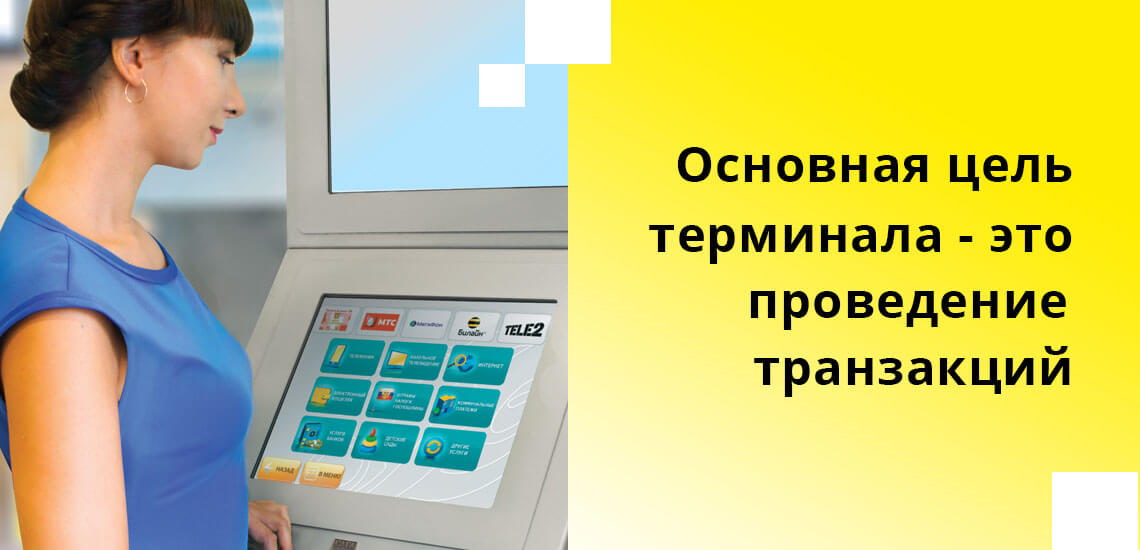

Для чего нужен терминал

Терминал также относят к категории универсальных устройство самообслуживания. Принято выделять два вида:

С помощью терминала можно оплачивать счета, подключать дополнительные сервисные услуги, например, SMS-информирование или мобильный банк. Основной целью является проведение транзакций. С функциональной точки зрения, его устройство проще, чем привычного банкомата.

Банкомат и терминал: в чем отличие

Основное различие состоит в том, что банкоматы можно использования для снятия наличных средств. Используя терминал, можно только производить оплату счетов или денежные переводы. Однако оба устройства позволяют получать выписки по карте. Терминалами могут воспользоваться не только клиенты банка, но и другие пользователи, желающие оплатить услуги ЖКХ или номер мобильного.

Чем отличаются ПВН от банкоматов и терминалов

Отличие пунктов выдачи наличных от банкоматов и терминалов заключается в следующем:

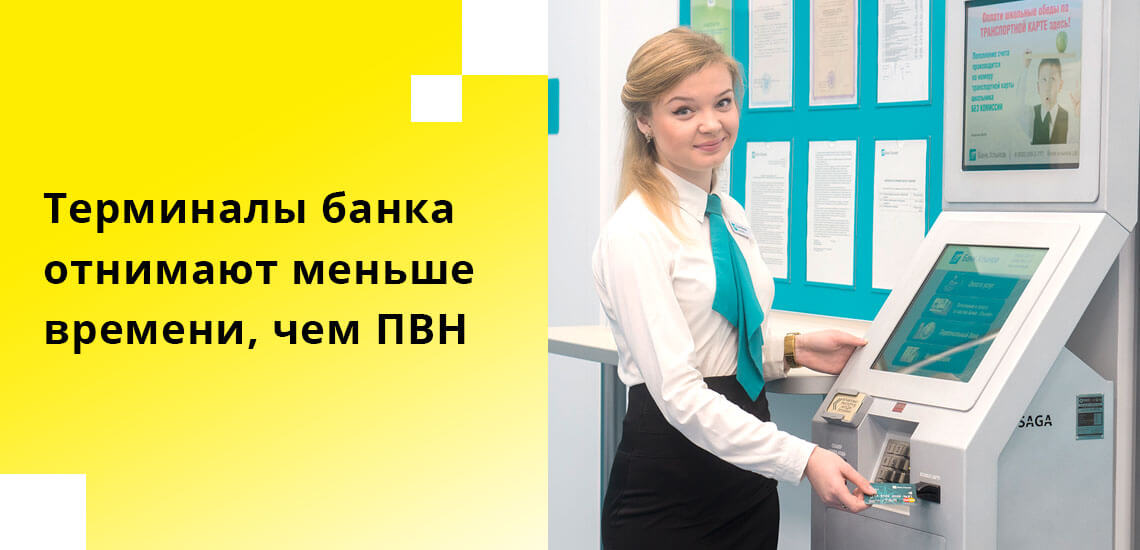

Терминалы банка с автоматическим обслуживанием отнимают меньше времени, чем ПВН, поскольку здесь не происходит идентификации личности. Второй плюс в пользу банкоматов – пониженные комиссии за проведенные операции.

Внимание: ПВН работают с картами различных банковских эмитентов. Но при обслуживании продуктов сторонней организации, комиссия будет выше. Любую операцию можно прекратить, если клиент передумал переводить деньги или оплачивать счет, что невозможно сделать при работе с банкоматами или терминалом. Как правило к ПВН клиенты обращаются в том случае, если требуется провести операцию на сумму выше лимита, принимаемого устройствами самообслуживания.

Использование ПВН происходит реже, чем платежных терминалов или банкоматов. Как правило, это необходимо при проведении операции на сумму не кратной 100 рублям, либо на счет требуется внести не только купюры, но и монеты. Большинство банкоматов и терминалов с такими задачами справиться не могут. В них заложены только универсальные функции.

СМИ о Газпромбанке

Газпромбанк выпустил первую на рынке кредитку, льготный период которой зависит от объема задолженности. Как это работает и сколько придется заплатить за удобство?

В марте Газпромбанк презентовал новый продукт — кредитную карту с пониженной приветственной ставкой и плавающим беспроцентным периодом до 180 дней. Срок льготного периода «Удобная карта» устанавливает сама в зависимости от размера ежемесячных трат по карте. В кредитной линейке банка уже существует один «самостоятельный» продукт — «Умная карта», которая сама определяет категорию повышенного кешбэка. Посмотрим, чем банк еще удивит заемщиков.

Приветственная ставка 11,9% годовых действует на безналичные покупки, совершенные по карте в первые два расчетных месяца. Начиная с третьего расчетного периода процентная ставка за безналичные покупки составит уже 25,9%. Операции снятия наличных и переводы с первого месяца облагаются повышенными процентами — 29,9% годовых, кроме того, на них не распространяется действие грейс-периода.

Приветственная ставка соответствует наиболее привлекательным предложениям рынка, а вот ставка 25,9% уже немного выше среднерыночной. Ставка на операции снятия наличных и переводы тоже довольно высокая, хотя есть немало банков, облагающих такие операции ставкой и в 30%, и в 40%.

Как работает льготный период

Главная «фишка» «Удобной карты» — плавающий беспроцентный период. Он может составлять три или шесть месяцев. Продолжительность грейс-периода зависит от суммы трат по карте за два предыдущих месяца. Если за первые два расчетных месяца тратить по карте больше 60 тыс. рублей, льготный период продлится шесть календарных месяцев, если меньше — три месяца.

Разберемся на примере: Андрей получил карту 1 апреля и сразу начал расплачиваться ею за покупки. В апреле он потратил с карты 10 тыс. рублей, в мае — 15 тыс. рублей. Таким образом, первый льготный период по карте составит 90 дней. Чтобы уложиться в «грейс» и не платить проценты, Андрею нужно будет до 31 мая внести на карту минимальный платеж и до конца июня погасить всю задолженность, образовавшуюся за апрель и май. На покупки, совершенные в июне и июле, откроется новый льготный период. Если за эти два месяца Андрей потратит по карте больше 60 тыс. рублей, второй льготный период составит уже 180 дней и продлится до конца ноября.

Операции снятия наличных и переводы тоже учитываются в обороте, необходимом для определения длительности льготного периода, при условии, что в первом из расчетных месяцев по карте прошла хотя бы одна безналичная покупка.

В течение льготного периода нужно вносить ежемесячные минимальные платежи — 5% от суммы задолженности по карте на конец расчетного месяца, но не менее 500 рублей. Неустойка за пропуск платежа — 0,1% за каждый день просрочки. Сроки окончания «грейса», общую сумму задолженности и другие детали можно отслеживать в личном кабинете в мобильном приложении банка «Телекард 2.0».

В целом плавающий льготный период по карте действительно может быть довольно удобным: если за два расчетных месяца потратить по карте больше 60 тыс. рублей, этот долг можно комфортно погашать в течение четырех следующих месяцев. Такой же или более длительный льготный период сегодня доступен по «Просто кредитной карте» Ситибанка (до 180 дней), по карте Zero МТС Банка (до 1 100 дней) и по карте рассрочки «Халва» Совкомбанка (до 1 080 дней).

Выпуск карты бесплатный, а ежемесячное обслуживание стоит 199 рублей. Банк не берет плату за обслуживание при покупках по карте от 5 000 рублей в месяц или при отсутствии задолженности.

За перевыпуск карты на новый срок комиссия не взимается, а вот досрочный перевыпуск в связи с утерей карты или ПИН-кода обойдется в 300 рублей. Дополнительная карта к основной выпускается и обслуживается бесплатно.

Снимать наличные до 100 тыс. рублей в месяц с «Удобной карты» можно без комиссии в банкоматах и кассах любых банков. После превышения лимита комиссия составит 3,9% плюс 390 рублей. За конвертацию при получении средств в иностранной валюте банк удержит дополнительно 1% от суммы операции.

Бесплатно пополнять «Удобную карту» можно в кассах и банкоматах Газпромбанка, «стягиванием» с других карт через онлайн-сервисы банка, а также входящим межбанком.

Проверить баланс карты в банкоматах Газпромбанка и банков-партнеров можно бесплатно, запрос баланса в банкоматах сторонних банков стоит 30 рублей за операцию.

Перевод на карту другого банка по номеру карты или номеру телефона обойдется в те же 3,9% плюс 390 рублей.

СМС-информирование об операциях по карте бесплатное.

Получить карту может гражданин РФ в возрасте от 20 до 62 лет. Требования к трудовому стажу — не менее одного года общего стажа и не менее трех месяцев на текущем месте работы. Для неработающих пенсионеров требований к стажу нет.

Для оформления карты достаточно одного паспорта, еще банк просит указывать в заявлении не менее двух контактных телефонов.

Заполнить заявку на карту можно через сайт Банки.ру, а также в офисе и на сайте Газпромбанка. Готовая карта выдается в офисе банка или бесплатно доставляется курьером (список городов с курьерской доставкой можно посмотреть на сайте банка).

Сообщения для клиентов Банка

С 01.06.2018 Банк ГПБ (АО) изменяет условия предоставления услуг по информированию клиентов об операциях, совершенных с использованием банковских карт Банка ГПБ (АО).

Информирование клиентов Банка ГПБ (АО) об операциях с использованием банковских карт с 01.06.2018

С 01.06.2018 Держателям карт Банка ГПБ (АО) предоставляется один из следующих способов получения информации об операциях по банковским картам:

1. В виде SMS-сообщений при подключении услуги «SMS-информирование».

Стоимость услуги «SMS-информирование» составит 59 рублей в месяц независимо от общего количества подключенных к услуге банковских карт клиента.

Подключить услугу «SMS-информирование» можно следующими способами:

— через Устройство самообслуживания Банка,

— в любом офисе Банка на основании соответствующего письменного заявления,

Отключиться от услуги возможно по письменному заявлению Клиента об отказе от использования услуги.

Содержание таких уведомлений аналогично информации, получаемой клиентами Банка в SMS-сообщениях.

Стоимость услуги «Телекард–инфо» составит 19 рублей в месяц независимо от общего количества подключенных к услуге банковских карт клиента. При среднемесячном остатке денежных средств на счете карты в течение предыдущего календарного месяца не менее 25 000 рублей комиссия не взимается.

Для первичного подключения услуги необходимо зарегистрировать услугу «SMS-информирование», а затем установить и активировать Приложение.

Для перехода с услуги «SMS-информирование» на услугу «Телекард-инфо» достаточно установить и активировать Приложение.

Для отключения услуги «Телекард-инфо» и возобновления услуги «SMS-информирование» необходимо деактивировать Приложение.

3. Список операций по карте с использованием Мобильного банка «Телекард». Услуга предоставляются бесплатно.

4. Выписка по счету карты, сформированная по запросу клиента в автоматизированной системы «Домашний Банк» или предоставленная по запросу клиента в офисе Банка. Услуги предоставляется бесплатно.

5. Отчет (мини-выписка), предоставленная в банкомате Банка по запросу клиента.

С тарифами на предоставление услуг можно ознакомиться здесь.

Разбор Банки.ру. «Удобная карта» с плавающим льготным периодом от Газпромбанка. Действительно ли удобно?

Газпромбанк выпустил первую на рынке кредитку, льготный период которой зависит от объема задолженности. Как это работает и сколько придется заплатить за удобство?

В марте Газпромбанк презентовал новый продукт — кредитную карту с пониженной приветственной ставкой и плавающим беспроцентным периодом до 180 дней. Срок льготного периода «Удобная карта» устанавливает сама в зависимости от размера ежемесячных трат по карте. В кредитной линейке банка уже существует один «самостоятельный» продукт — «Умная карта», которая сама определяет категорию повышенного кешбэка. Посмотрим, чем банк еще удивит заемщиков.

Параметры карты

Тип карты: Visa Gold / Mastercard World.

Валюта карты: рубли.

Срок действия: три года.

Стоимость обслуживания: от 0 до 2 388 рублей.

Кредитный лимит: от 9 999 до 600 тыс. рублей.

Процентная ставка: от 11,9% до 29,9%.

Кешбэк: не начисляется.

Проценты по карте

Приветственная ставка 11,9% годовых действует на безналичные покупки, совершенные по карте в первые два расчетных месяца. Начиная с третьего расчетного периода процентная ставка за безналичные покупки составит уже 25,9%. Операции снятия наличных и переводы с первого месяца облагаются повышенными процентами — 29,9% годовых, кроме того, на них не распространяется действие грейс-периода.

Приветственная ставка соответствует наиболее привлекательным предложениям рынка, а вот ставка 25,9% уже немного выше среднерыночной. Ставка на операции снятия наличных и переводы тоже довольно высокая, хотя есть немало банков, облагающих такие операции ставкой и в 30%, и в 40%.

Как работает льготный период

Главная «фишка» «Удобной карты» — плавающий беспроцентный период. Он может составлять три или шесть месяцев. Продолжительность грейс-периода зависит от суммы трат по карте за два предыдущих месяца. Если за первые два расчетных месяца тратить по карте больше 60 тыс. рублей, льготный период продлится шесть календарных месяцев, если меньше — три месяца.

Разберемся на примере: Андрей получил карту 1 апреля и сразу начал расплачиваться ею за покупки. В апреле он потратил с карты 10 тыс. рублей, в мае — 15 тыс. рублей. Таким образом, первый льготный период по карте составит 90 дней. Чтобы уложиться в «грейс» и не платить проценты, Андрею нужно будет до 31 мая внести на карту минимальный платеж и до конца июня погасить всю задолженность, образовавшуюся за апрель и май. На покупки, совершенные в июне и июле, откроется новый льготный период. Если за эти два месяца Андрей потратит по карте больше 60 тыс. рублей, второй льготный период составит уже 180 дней и продлится до конца ноября.

Операции снятия наличных и переводы тоже учитываются в обороте, необходимом для определения длительности льготного периода, при условии, что в первом из расчетных месяцев по карте прошла хотя бы одна безналичная покупка.

В течение льготного периода нужно вносить ежемесячные минимальные платежи — 5% от суммы задолженности по карте на конец расчетного месяца, но не менее 500 рублей. Неустойка за пропуск платежа — 0,1% за каждый день просрочки. Сроки окончания «грейса», общую сумму задолженности и другие детали можно отслеживать в личном кабинете в мобильном приложении банка «Телекард 2.0».

В целом плавающий льготный период по карте действительно может быть довольно удобным: если за два расчетных месяца потратить по карте больше 60 тыс. рублей, этот долг можно комфортно погашать в течение четырех следующих месяцев. Такой же или более длительный льготный период сегодня доступен по «Просто кредитной карте» Ситибанка (до 180 дней) или по карте рассрочки «Халва» Совкомбанка (до 1 080 дней).