Как проходит снятие обременения с квартиры по ипотеке

При оформлении ипотечного кредита банк всегда накладывает обременение на недвижимость, которая остается в залоге. Таким образом кредитор защищает себя на случай просрочек. Но если ипотека выплачена, заемщику нужно снять обременение.

Как проходит снятие обременения с квартиры по ипотеке, как вообще завершить выплату жилищного кредита правильно. Каждый банк предлагает свой алгоритм действий, поэтому Бробанк.ру расскажет о получении закладной от ведущих ипотечных банков РФ.

Зачем банк накладывает обременение

Это обязательное условие оформления любого ипотечного кредита. Ипотека — крупная ссуда, которая выдается по самым низким ставкам на рынке. Банк не может заложить риски невозврата в ставку, поэтому для собственной безопасности берет имущество в залог.

Залогом может быть:

Вне зависимости от вида залога после оформления ипотеки и подписания договора сделка заключается в Росреестре. При этом банк накладывает обременение, составляя закладную. Продать или подарить заложенное имущество невозможно — сделка не пройдет регистрацию.

Если заемщик перестает выплачивать ипотеку, банк начнет процесс изъятия заложенной недвижимости. Препятствий на пути к этому нет. Суд вынесет решение о выселении даже при наличии прописанных детей.

Ограничения, которые дает обременение на квартиру

Факт того, что ипотека служит залогом, предполагает некоторые ограничения. Поэтому заемщики и стремятся снять обременение после ипотеки как можно быстрее, чтобы полноправно распоряжаться имуществом.

В целом, заемщик несмотря на залог становится собственником, именно он будет значиться в выписке из ЕГРН. Он может жить в квартире, делать ремонт, прописывать близких родственников.

Все ограничения и обязанности отражаются в кредитном договоре, вот некоторые самые интересные:

Это примерный перечень ограничений и требований, которые выставляют банки к заложенным объектам и их собственникам. В каждом банке условия и сам перечень могут быть разными.

Закрытие ипотечного кредита

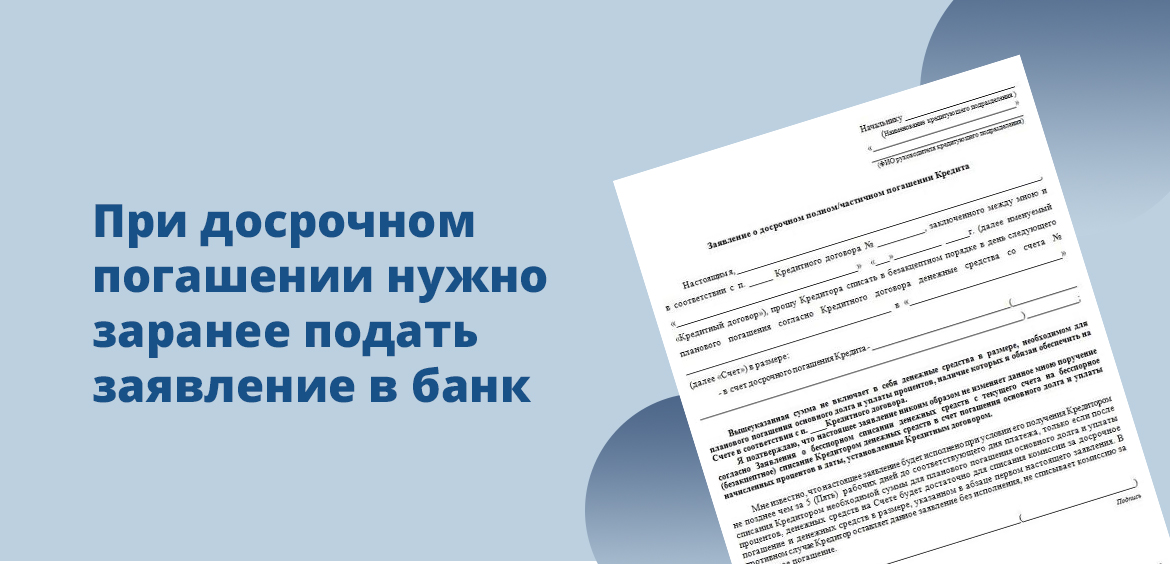

Он может быть закрыт полностью по плану или путем полного досрочного погашения. Во втором случае нужно предварительно узнать сумму, подать заявление в банк по установленному им алгоритмом и ждать, когда деньги уйдут со счета.

Если настал тот момент, когда вы вносите последний платеж по ипотеке, его сумму увидите в банкинге и оплатите стандартным образом. После списания средств, то есть на следующий день после даты оплаты нужно обратиться в банк по горячей линии или посетить офис. Цель — убедиться, что обязательства выполнены и получить информацию о том, как как снять обременение после ипотеки.

Снятие обременения в Сбербанке

Именно Сбер — безусловный лидер в области ипотечного кредитования в России. В нем оформляет ссуду чуть ли не каждый заемщик. Поэтому рассмотрим отдельно процедуру этого банка.

И радует то, что Сбербанк максимально упростил процедуру для заемщика. Клиенту не нужно никуда идти и подавать заявление, банк делает все самостоятельно. Как проходит снятие обременения по ипотеке Сбербанка:

Если заемщик сменил указанный в банке номер телефона, уведомления до него просто не дойдут. В этом случае обратитесь на горячую линию по номеру 900 и замените номер.

Снятие обременения в ВТБ

Второе место по объему выдачи ипотечных кредитов принадлежит банку ВТБ, поэтому предложенный им алгоритм действий тоже рассмотрим. Как именно действовать — это зависит от способа наложения обременения, с закладной оно проводилось или нет.

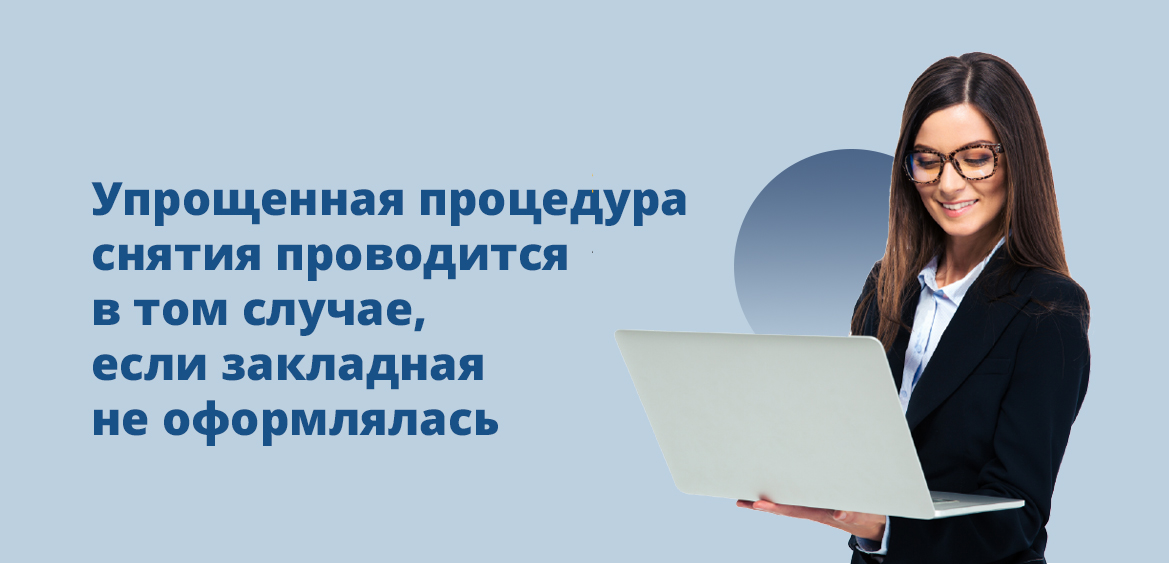

Если закладная не оформлялась, тогда процедура будет упрощенной, как в Сбербанке. То есть в течение 30 дней банк сам снимет обременение и уведомит об этом заемщика по СМС.

Без закладной ВТБ выдает только ипотеки на покупку строящихся объектов. То есть в случае, когда объект еще не достроен, а ипотека уже закрыта.

Чаще всего клиенты ВТБ оформляют стандартную ипотеку с составлением закладной. В этом случае банк предлагает такой алгоритм действий:

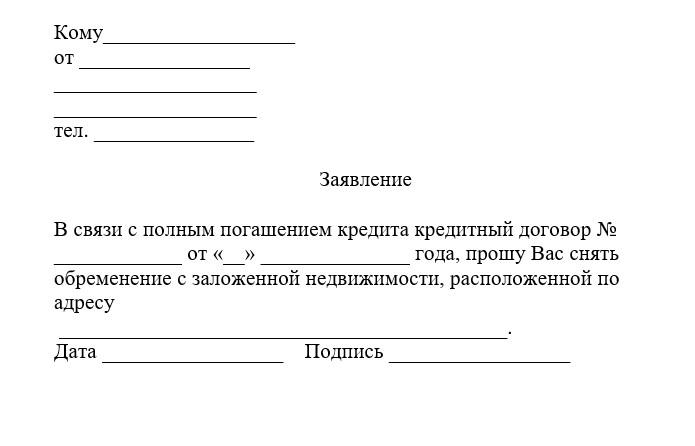

При снятии обременения с ипотечной недвижимости в МФЦ должны присутствовать все собственники.

Стандартная процедура

За точным алгоритмом действий обратитесь в свой банк по телефону горячей линии. Каждый предлагает свой способ. Рассмотрим тот, что применяется чаще всего:

С начала 2018 года банки могут оформлять электронные закладные. Если у вас составлена именно такая, снять обременение с квартиры после погашения ипотеки будет проще — банк сам аннулирует ее через интернет.

Как узнать, снято ли обременение

Если снятие проводится через МФЦ, после выполнения услуги собственник получает соответствующую справку. Она и доказывает то, что услуга выполнена.

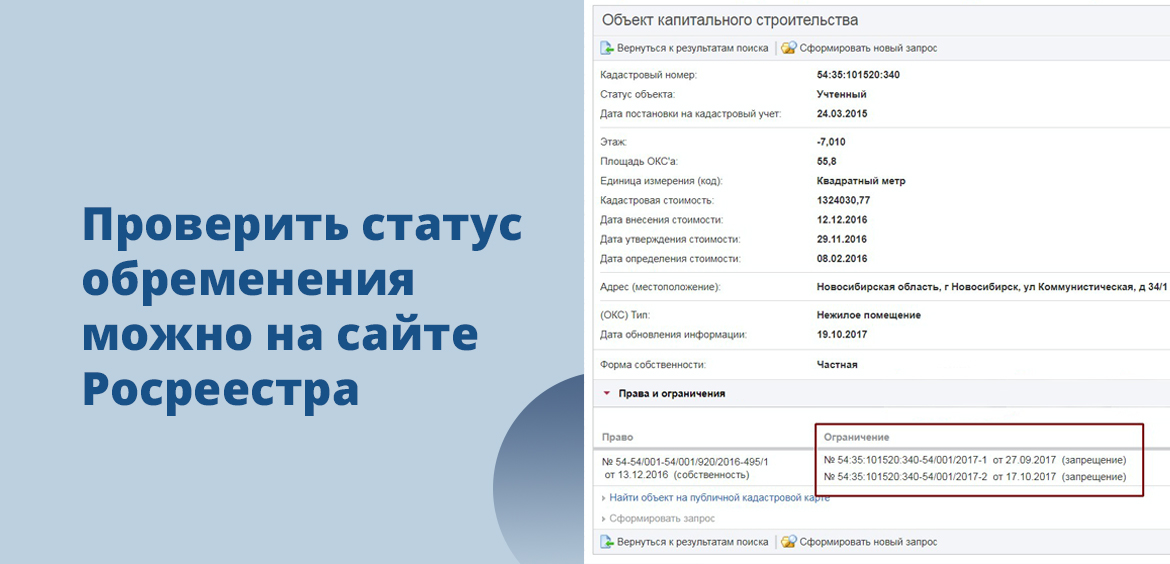

Если снятие проводится удаленно, или просто не хочется иди куда-то за справкой, можете просто запросить информацию на сайте Росреестра. Заполняете форму, отправляете запрос и ждете ответ.

Правила досрочного погашения ипотеки: как выгоднее рассчитаться с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов в 2020 году составляет 18,1 года, при этом обычно кредиты закрывают за семь — десять лет. Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за высоких ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок, говорит руководитель службы ипотечного кредитования компании «Инком-Недвижимость» Ирина Векшина.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующий вопросы:

Когда выгодно погашать ипотеку досрочно

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «БОН ТОН» Наталия Кузнецова.

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортным для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если ваш бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Примеры расчета

В компании «БОН ТОН» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.), под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) — срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) — платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты всего на 85 тыс. руб.

| Схема | Ежемесячный платеж | Переплата | Выгода | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| До погашения | 35 600 | 1 273 000 | — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Месяц | Остаток основного долга, руб. | Обязательный платёж, руб. | Проценты банку, руб. | Основной долг, руб. |

| 1 | 5000000 | 41822 | 33333,33 | 8488,67 |

| 2 | 4991511,33 | 41822 | 33276,74 | 8545,26 |

| 3 | 4982966,07 | 41822 | 33219,77 | 8602,23 |

| 4 | 4974363,84 | 41822 | 33162,43 | 8659,57 |

| 5 | 4965704,27 | 41822 | 33104,7 | 8717,3 |

| 6 | 4956986,97 | 41822 | 33046,58 | 8775,42 |

| 7 | 4948211,55 | 41822 | 32988,08 | 8833,92 |

| 8 | 4939377,63 | 41822 | 32929,18 | 8892,82 |

| 9 | 4930484,81 | 41822 | 32869,9 | 8952,1 |

| 10 | 4921532,71 | 41822 | 32810,22 | 9011,78 |

| 11 | 4912520,93 | 41822 | 32750,14 | 9071,86 |

| 12 | 4903449,07 | 41822 | 32689,66 | 9132,34 |

Процентная и кредитная доли в ежемесячном платеже сравняются только через 11 лет, после чего пропорция будет меняться уже в пользу суммы, направляемой на погашение основного долга. Из-за такой схемы за 20 лет вы заплатите процентов на 5 037 280 рублей, то есть даже больше, чем взяли в долг (скачать график).

Если при досрочном погашении выбирать сокращение срока ипотеки, то доля, идущая на погашение долга, будет расти в ежемесячном платеже быстрее. В свою очередь, будет уменьшаться доля платежа, идущая на проценты, а соответственно, и общая переплата по кредиту.

Допустим, вы ежемесячно будете дополнительно вносить по 10 тыс. рублей и выбирать уменьшение срока кредита. Тогда переплата в описанном выше примере составит 3 038 297,95 рублей, а срок кредита сократится с 20-ти до 13-ти лет (скачать график).

Если же вносить по 10 тыс. рублей и все время выбирать уменьшение ежемесячного платежа, доля процентов в этом платеже, конечно, тоже будет сокращаться, но медленнее (скачать график). Переплата в этом случае составит 3 909 981,63 рубль. Как видите, разница ощутимая. Срок кредита при таком способе погашения тоже сократится, но несущественно – всего на девять месяцев.

Тем не менее, вариант с сокращением ежемесячного платежа тоже имеет свои плюсы. Когда вы уменьшаете минимальный платеж, вы ежемесячно облегчаете кредитную нагрузку и, как следствие, — снижаете риски. Если ваше финансовое положение ухудшится, платить ипотеку будет уже не так тяжело, ведь обязательный платеж к тому времени уменьшится.

Есть и другой вариант досрочного погашения — менее распространенный, но на поверку самый выгодный. Предположим, у вас с самого начала есть возможность ежемесячно платить банку не 41 822 рубля, как указано в договоре, а на 10 000 рублей больше, то есть 51 822 рубля. Если каждый месяц вносить эту сумму и проводить досрочное погашение с уменьшением ежемесячного платежа, сумма, направляемая на внеочередное списание основного долга, все время будет пропорционально увеличиваться.

| Месяц | Остаток основного долга, руб. | Проценты банку, руб. | Основной долг, руб. | Обязательный платёж, руб. | Досрочно, руб. | Итоговый платёж, руб. |

| 1 | 5000000 | 33333,33 | 18488,67 | 41822 | 10000 | 51822 |

| 2 | 4981511,33 | 33210,08 | 18611,92 | 41738,22 | 10083,78 | 51822 |

| 3 | 4962899,41 | 33086 | 18736 | 41653,58 | 10168,42 | 51822 |

| 4 | 4944163,41 | 32961,09 | 18860,91 | 41568,09 | 10253,91 | 51822 |

| 5 | 4925302,5 | 32835,35 | 18986,65 | 41481,73 | 10340,27 | 51822 |

| 6 | 4906315,85 | 32708,77 | 19113,23 | 41394,49 | 10427,51 | 51822 |

При такой схеме погашения переплата за весь срок кредита будет точно такая же, как при уменьшении срока ипотеки – 3 038 297,95 рублей, и срок кредита тоже сократится до 13-ти лет (скачать график). При этом обязательный платеж каждый месяц будет потихоньку сокращаться, и в случае какого-то форс-мажора погашать кредит будет легче.

Полное досрочное погашение

Конечно, самое приятное — это не частями резать ипотечный «хвост», а рубануть его одним махом. Полное досрочное погашение все банки сейчас разрешают делать в любой момент без каких-либо штрафов и комиссий. Но опять-таки надо заранее подавать заявку и указывать в ней, что деньги вы вносите именно для того, чтобы окончательно закрыть кредит.

Предварительно обязательно попросите банк рассчитать точную сумму, которая потребуется для закрытия долга. Если считать самостоятельно, можно легко ошибиться, так как нужно учитывать не только остаток долга, но и сумму процентов за текущий месяц, которая набежит к указанной вами дате полного досрочного погашения.

После списания денег обязательно возьмите в банке справку о том, что ипотека полностью погашена. С этим документом можно обратиться в компанию, в которой страховалась ипотечная недвижимость. Страховщики должны будут пересчитать стоимость полиса и вернуть деньги за неиспользованный срок страхования.