ТО автомобиля: как учесть материалы и запчасти

Техобслуживание автомобилей пока еще является обязательной процедурой для всех собственников. Как правило, проводят ТО в автосервисе, а при проведении работ используются различные материалы и запчасти. Как их учитывать, если в акте выполненных работ наряду со стоимостью услуг они указаны отдельными позициями?

Договор

Правила оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств утверждены Постановлением Правительства РФ от 11 апреля 2001 г. № 290.

В подпунктах 15 и 16 этих правил говорится, что ремонт автотранспортных средств осуществляется на основании договора, заключаемого в письменной форме. Это может быть заказ-наряд, квитанция или другой документ.

В договоре должны быть прописаны:

Исполнитель обязан оказать услугу (выполнить работу) по договору с использованием собственных запасных частей и материалов, если иное не предусмотрено договором. То есть заказчик вправе представить и свои, но эту ситуацию мы сейчас не рассматриваем.

Ремонт или розница?

Как учесть ТО, если в заказ-наряде мы видим отдельную строку, где указаны цена, количество и стоимость использованных запчастей?

Если договор на оказание услуг по ремонту и техническому обслуживанию автотранспортного средства предусматривает замену запчастей, и их стоимость включена в общую стоимость услуг, то их установка рассматривается как неотъемлемая часть услуги (см. письма Минфина от 24 марта 2010 г. № 03-11-11/74, от 28 января 2010 г. № 03-11-11/20 и др.).

То есть, даже если в заказе-наряде на ТО стоимость использованных запчастей выделена отдельной строкой, а отдельного договора на их покупку не было, то розничной торговли не возникает (см. Постановление Президиума ВАС РФ от 22 июня 2010 г. № 14630/09).

Этот вывод и определяет дальнейший учет ТО.

Стоимость ТО – в расходы

А затраты на ТО относятся к расходам по обычным видам деятельности. Такие расходы признаются на дату подписания акта приемки-сдачи выполненных работ (п. 5, 7, 16 ПБУ 10/99).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Особенности бухгалтерского учета ремонта автомобиля

Текущий и капитальный ремонт, прохождение периодических техосмотров автомобилей – насущная необходимость, позволяющая поддерживать имущество в состоянии, пригодном для эксплуатации, с целью извлечения прибыли. В ходе этих мероприятий возникают расходы, которые необходимо отражать в налоговом и бухгалтерском учете. К таким расходам можно отнести приобретение запчастей, ремонтные работы технических специалистов СТОА, ремонтных мастерских, профилактические осмотры техники.

Вопрос: Как отразить в учете организации-арендатора расходы на текущий ремонт автомобиля, полученного по договору аренды без экипажа, произведенный вспомогательным производством организации?

Затраты на текущий ремонт автомобиля составили 40 000 руб. (в том числе материалы, заработная плата работников, страховые взносы). В месяце завершения ремонтных работ использованные материалы стоимостью 24 000 руб. полностью оплачены, а заработная плата и страховые взносы оплачены в следующем месяце. Автомобиль используется в основном производстве организации. Резерв на ремонт основных средств (ОС) для целей налогообложения прибыли организацией не создавался. Организация составляет промежуточную бухгалтерскую отчетность на последнее число каждого календарного месяца.

Посмотреть ответ

Возникновение расходов на автомобиль и их текущий учет

Организация, эксплуатирующая автомобиль, может производить ремонт самостоятельно, а может поручить техническое обслуживание и ремонтные работы специалистам на стороне. В налоговом учете такие расходы относят к прочим согласно п. 1 ст. 260 НК РФ. Их следует признать в том периоде, когда они осуществлялись. Бухгалтерский учет производится на основе первичных документов, подтверждающих понесенные расходы.

Рассмотрим учет ремонтов на примере ОСНО.

Вопрос: Организация на ОСН приобрела в лизинг автомобиль. В январе произошло ДТП не по вине лизингополучателя, в результате которого автомобиль не подлежит ремонту. Можно ли учесть лизинговые платежи с января по июль до окончания срока лизинга в составе расходов по налогу на прибыль?

Посмотреть ответ

Ремонт и техобслуживание сторонней организацией

Исчерпывающего перечня документов законодательством не предусмотрено. Практикой выработан следующий порядок оформления работ:

Вопрос: Как отразить в учете организации-дилера проведение гарантийного ремонта проданных автомобилей (приобретенных у дистрибьютора), если затраты на ремонт возмещаются дистрибьютором в размере понесенных расходов? Организация признает оценочное обязательство в связи с необходимостью проведения гарантийного ремонта в бухгалтерском учете, но оно уже полностью использовано ранее, и произведенные расходы им не покрываются. В налоговом учете резерв на гарантийный ремонт не создается.

Стоимость проведенного гарантийного ремонта составила 52 000 руб. (в том числе стоимость запчастей — 20 000 руб. (без НДС), сумма НДС, ранее принятого к вычету при их приобретении, — 4 000 руб.). Отчет о стоимости выполненных работ и использованных запчастей направлен дистрибьютору. Возмещение получено на расчетный счет в том отчетном периоде, в котором произведен гарантийный ремонт.

Посмотреть ответ

Пусть ООО «Звездочка» приняло решение, обратившись в стороннюю организацию, отремонтировать автомобиль КамАЗ. Стоимость работ, согласно счету на оплату, составила 175000 рублей, включая НДС.

Проводки будут выглядеть следующим образом:

В каком размере организация-арендодатель может учесть для целей налога на прибыль расходы на ремонт застрахованного автомобиля, переданного в аренду (п. 1 ст. 260 НК РФ)?

Ремонт и техобслуживание внутри организации

Как правило, внутри организации используются следующие документы, учитывающие и подтверждающие ремонт:

Пусть ООО «Звездочка» отремонтировало КамАЗ своими силами. Стоимость запчастей составила 75000 рублей, а заработная плата работников мастерской, занятых ремонтом – 25000 рублей.

Проводки будут такими:

Создание резерва на проведение ремонтов

Резервирование средств для будущих ремонтов – право организации, а не ее обязанность. Необходимо прописать необходимость такого резерва в учетной политике. Расчет отчислений в резерв базируется на данных дефектных ведомостей, стоимости автомобиля, сроках его службы и технических характеристиках. Составляется годовая смета ремонта и обслуживания автомобиля.

Пусть расчетная сметная стоимость на год — 360000,00 рублей, на месяц — 30000,00 рублей.

Проводки и расчеты используются такие: Дт 25 Кт 96 30000,00 руб.

ООО «Звездочка» произвело ремонт КамАЗа в СТОА в январе на сумму 75000, руб., включая НДС 11440,68 руб. Резерв составил 30000,00 руб. Сумма без НДС 63559,32 руб.:

63779,32 — 30000,00 = 33779, 32

Следует сказать об особенностях учета ремонтов в случаях, когда автомобиль арендуется или берется по договору лизинга.

Автомобиль в аренде

Существуют два вида договора аренды автомобиля:

В первом случае, согласно ст. 642 ГК РФ, арендатор получает право временно пользоваться автомобилем, в том числе и управлять им, содержать в надлежащем виде. Арендодатель получает плату за пользование своим авто. Далее, согласно положениям ст. 644 ГК РФ, текущий и капитальный ремонт автомобиля обязан осуществлять арендатор. Он же и поддерживает надлежащее техническое состояние автомобиля, признавая затраты по закону.

Статья 264 (п. 11-1) позволяет сделать это организациям, применяющим ОСНО, а статья 346.16 (п. 12) – применяющим УСН. Все расходы должны иметь документальное подтверждение, на основании должным образом оформленных первичных документов.

Расходы на ремонт и обслуживание арендованных автомобилей признаются без проблем для организаций, применяющих ОСНО:

Расходы на ремонт и обслуживание арендованных автомобилей у организации на УСН признаются однозначно, только если эти автомобили амортизируются. Об этом сказано в ст. 346.16 (п. 4) НК РФ: в перечень ОС включаются те основные средства, которые признаны амортизируемыми (исходя из положений гл. 25 НК РФ). Следовательно, в расходах можно учитывать затраты только амортизируемых автомобилей. Указаний на возможность включать в расходы ремонт и техобслуживание арендуемых у частных лиц автомобилей, которые не подлежат амортизации, у упрощенцев нет. Может возникнуть ситуация, которую налоговые органы вправе трактовать не в пользу арендодателя.

Во втором случае автомобиль арендуется с экипажем. Арендодатель предоставляет за плату, помимо самого автомобиля, и услуги водителя. Здесь, согласно 634 ГК РФ, арендодатель самостоятельно производит ремонты как текущие, так и капитальные.

Внимание! Затраты на приобретение запчастей организацией невозможно будет признать в расходах, поскольку их приобретение является по законодательству обязанностью арендодателя и входит в понятие ремонта автомобиля.

Автомобиль в лизинге

Согласно Закону №164-ФЗ от 29-10-98 г., рассматривающему вопросы лизинга (финансовой аренды), лизингополучатель обязан ремонтировать, производить техобслуживание, охранять принятое им по договору имущество. Если в договоре не прописано иное, положения ст. 17-1 ФЗ 164 являются основанием для включения указанных затрат в расчеты для целей налогообложения. Подтверждается это правило и указаниями ст. 260 НК РФ (п. 1,2). При этом не играет существенной роли, стоит ли автомобиль на балансе лизингодателя либо лизингополучателя – по общему правилу расходы по нему лежат на организации, получившей имущество.

Внимание! Первичные документы и учетные данные должны не только подтверждать факт расходов на автомобиль, но и содержать указание на использование этого автомобиля в производственных целях, для получения организацией дохода, подтверждать экономическую обоснованность расходов.

То автомобиля проводки в бухучете и налоговом

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Каков порядок бухгалтерского и налогового учета расходов по техническому осмотру лизинговых транспортных средств? Какими первичными документами оформляются данные расходы (по техническому обслуживанию выдается диагностическая карта сроком на один год)?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Расходы, связанные с содержанием служебного автомобиля в 1С: Бухгалтерии ред. 3.0

Для многих видов бизнеса автомобиль является необходимостью. Однако организация, купившая транспортное средство, должна нести затраты на ее страхование, парковку и другое обслуживание. При этом многие не знают, как указывать такие расходы в учетах (как в бухгалтерском, так и в налоговом). Рассмотрим все вопросы в данной статье.

Затраты на парковку

Работники, деятельность которых имеет разъездной характер, должны пользоваться платными парковками, так как бесплатных практически не осталось.

Если сотрудник оплачивает эти услуг из своего кармана, предприятие может возместить ему данные расходы. Чтобы подтвердить траты, работник обязан отдать в бухгалтерию авансовый отчет и приложить к нему документы, подтверждающие оплату парковочного места. Лучше всего будет составлять путевой лист. В нем необходимо указывать маршрут следования конкретно по тем адресам, где находится платная парковка.

Услуги парковки могут оплачиваться организацией сразу, с расчетного счета. Такой вариант возможен, если заключить договор с паркингом.

Траты на парковку записываются в бух. учете в качестве затрат по стандартным типам деятельности фирмы, в соответствии с ПБУ 10/99.

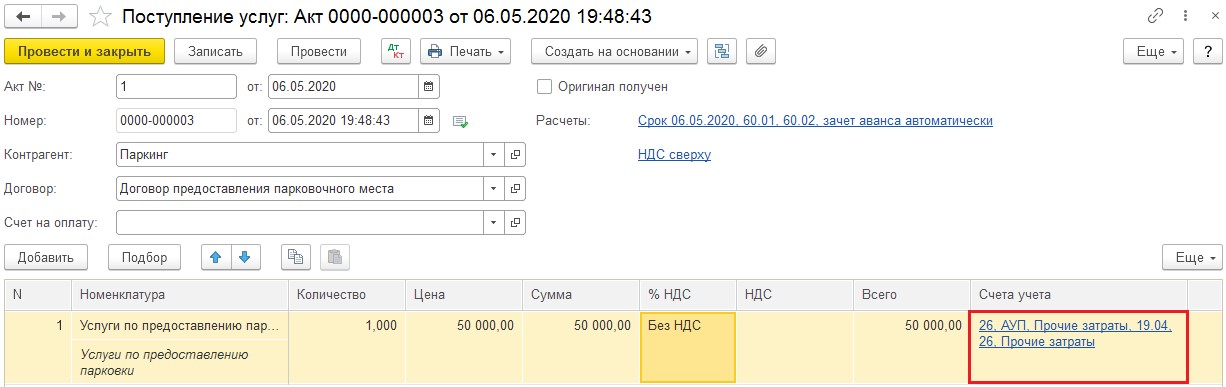

С налоговым учетом ситуация совсем другая. Рассмотрим статью 264 налогового законодательства нашей страны. В соответствии с подпунктом 11 пункта 1, если услуги паркинга оплатило предприятие, их необходимо отнести к иным расходам на содержание служебной машины. Другими словами, отразить их по дебету затратного счёта, к примеру, 26, с субконто «Прочие расходы».

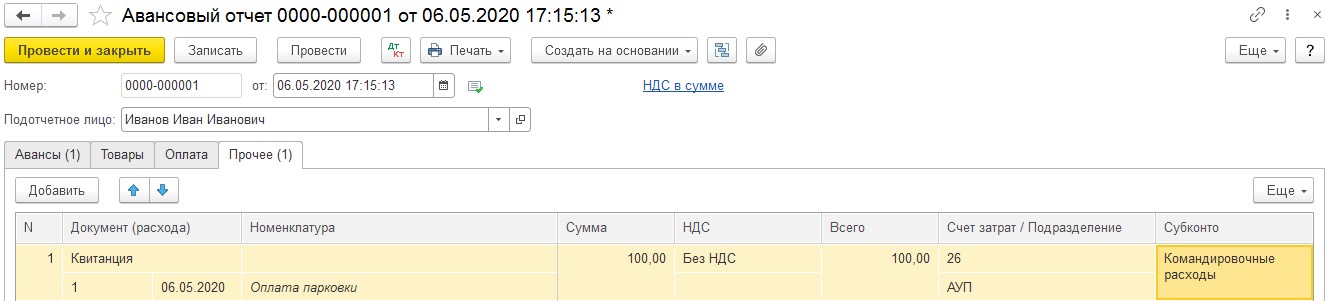

Согласно подпункту 12, если оплата парковки была осуществлена в командировке, расходы можно записать как командировочные. Тогда поменяется субконто на «Командировочные расходы» и возникнет необходимость взыскать подоходный налог с цены парковки, ведь этот тип трат не состоит в списке расходов, которые не включаются в базу по НДФЛ.

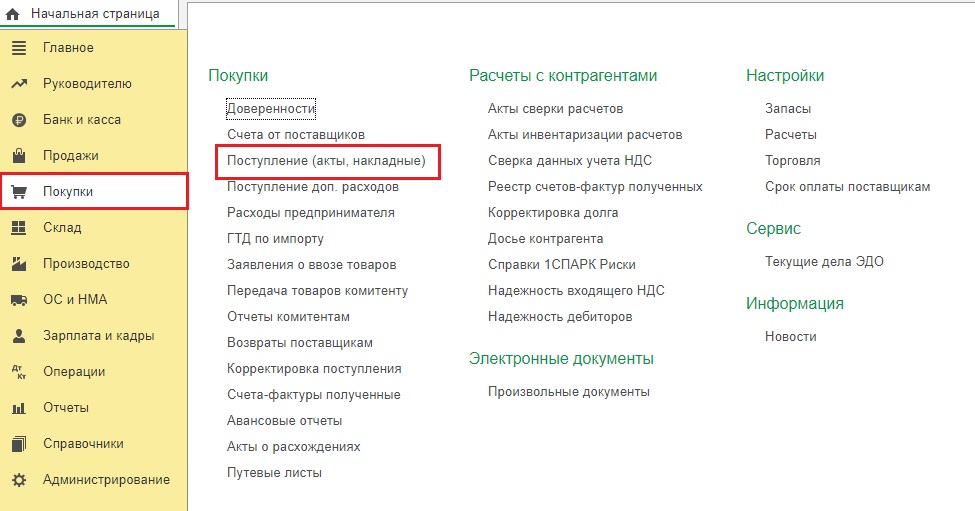

В открывшейся вкладке требуется кликнуть «Поступление» и выбрать из выпадающего перечня «Услуги (акт)». Далее заполнить документ сведениями из полученного акта.

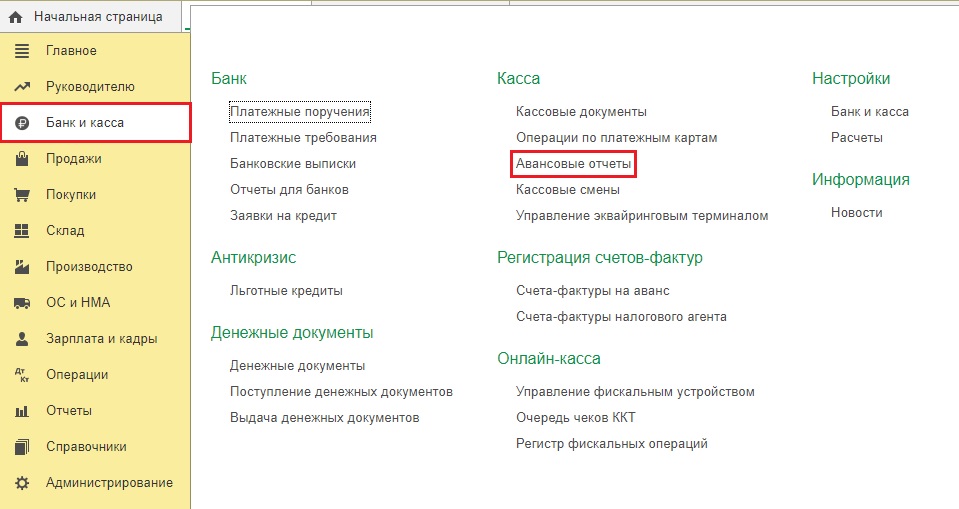

Если в бухгалтерию поступили квитанции, сообщающие об оплате парковки для служебной машины командировочным работником, в программу нужно внести «Авансовый отчёт» в категории «Банк и касса».

В соответствии с п. 3 ст. 217 и п. 1 ст. 422 Налогового законодательства России не подлежат обложению взносами и подоходным налогом любые разновидности компенсаций в пределах норм, установленных законами нашей страны, связанных с выполнением сотрудником рабочих обязанностей.

Для коммерческих предприятий нормы установлены Постановлением Правительства и равны:

Другими словами, эта компенсация является необлагаемым доходом физлица.

Для этого зайдем во вкладку «Зарплата и кадры» и выберем строку «Операции учёта взносов».

Сформируем новый документ. В нем в разделе «Сведения о доходах» добавим строчку и укажем сумму перечисленной компенсации.

Приобретение парковочного места

Приобретение парковочного места представляют собой покупку части земельного участка.

Но на данном участке имеется разметка под машины, либо навес. Если нет, то предприятие может достроить то, что считает необходимым для удобного расположения машины.

Затраты на строительство и покупку парковки формируют ее первоначальную цену (и в налоговом, и в бух. учете). Но в каждом из учетов такой тип актива, как парковка, относится к основным средствам, если он соответствует критериям, установленным ПБУ 6/01.

Покупка всего необходимого для автомобиля

Приобретение аптечки, троса и огнетушителя можно отнести как к покупке инвентаря, так и основного средства.

Напоминаем, что к основным средствам причисляют имущество, имеющее срок полезного применения более года и цену больше 40 000 рублей.

Чаще всего аптечки, огнетушители и другой инвентарь стоит гораздо дешевле. Значит, в соответствии с ПБУ 5/01 их необходимо записывать в составе материалов на счёте 10.09 «Инвентарь и хозяйственные принадлежности».

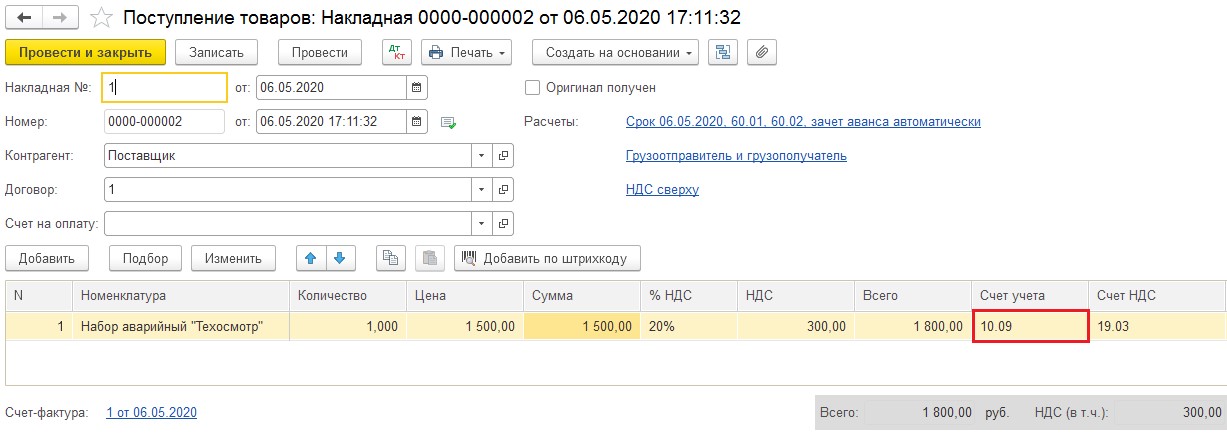

Оприходование инвентаря можно оформить документом «Поступление (акты, накладные)» в категории «Покупки» либо документом «Авансовый отчёт» в категории «Банк и касса», если он приобретается подотчетным лицом. На изображении, представленном ниже, можно посмотреть пример заполнения накладной на покупку.

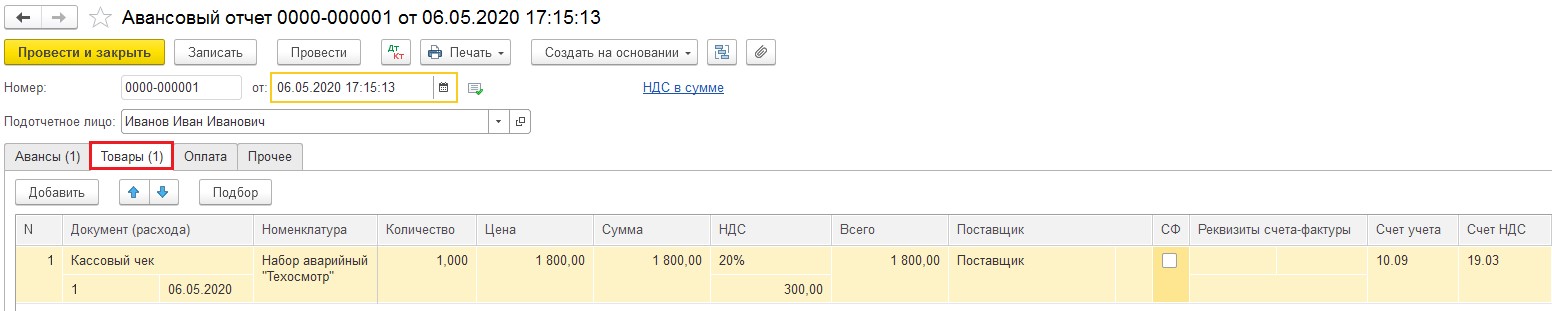

Если покупка отображается авансовым отчетом, то приобретаемый инвентарь показывается в разделе «Товары», как показано на картинке.

В момент передачи инвентаря в машину, его нужно указать в составе затрат.

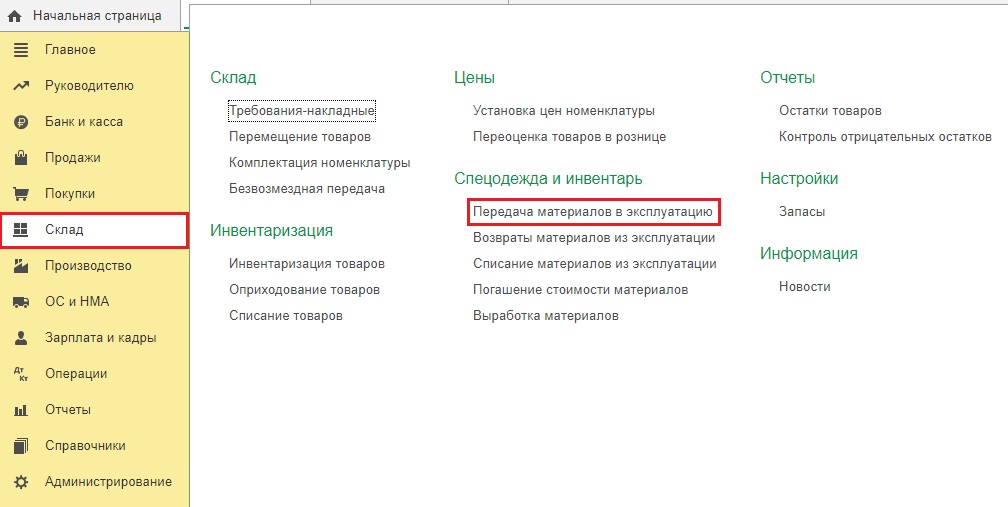

Для этого нужно зайти во вкладку «Склад» и выбрать «Передача материалов в эксплуатацию».

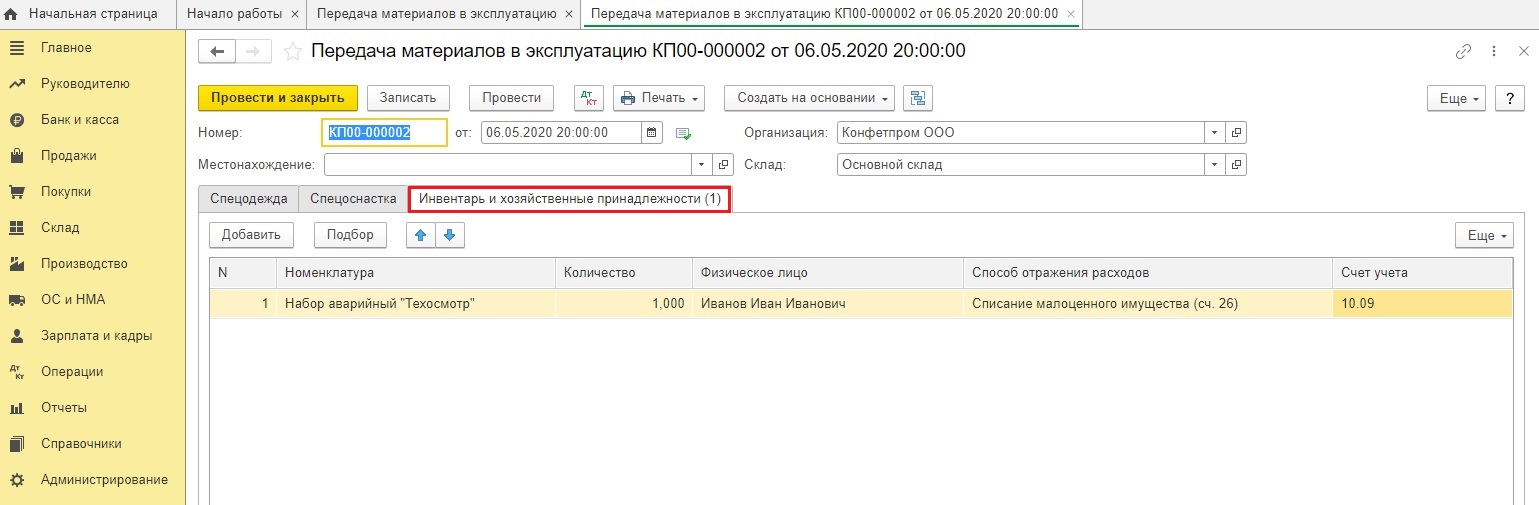

В представленном документе зайдем в раздел «Инвентарь и хозяйственные принадлежности» и введем сведения о передаваемых материалах.

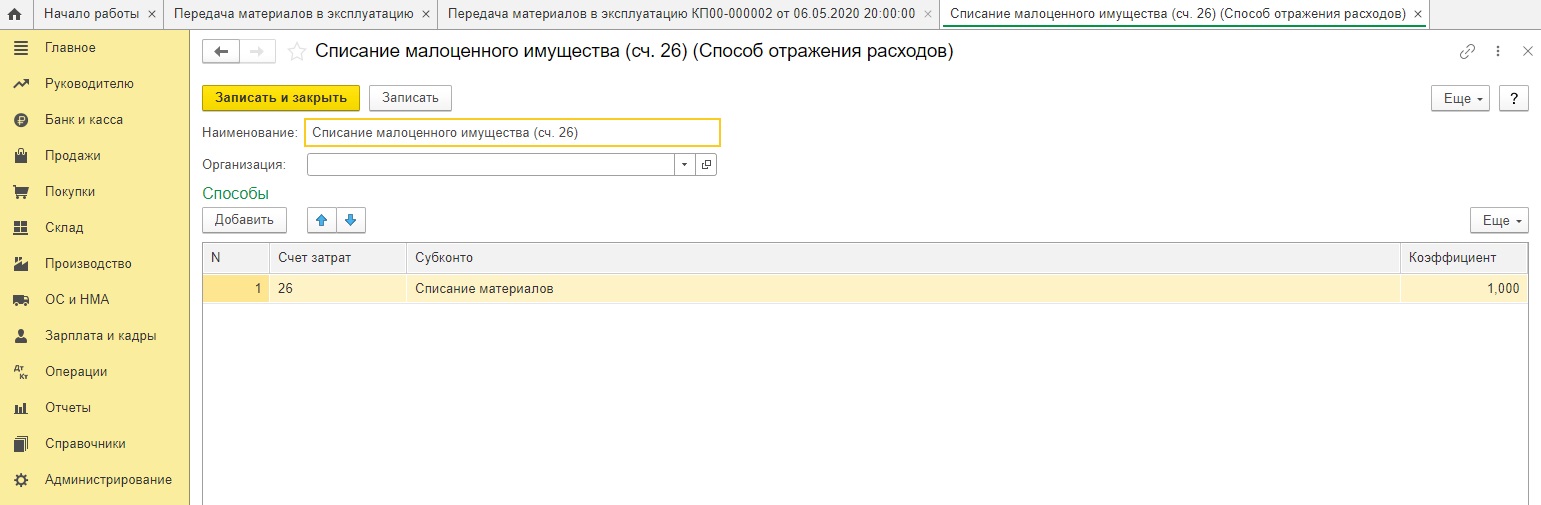

В строке «Способ отражения расходов» нужно выбрать, на каком затратном счете будут показаны данные траты.

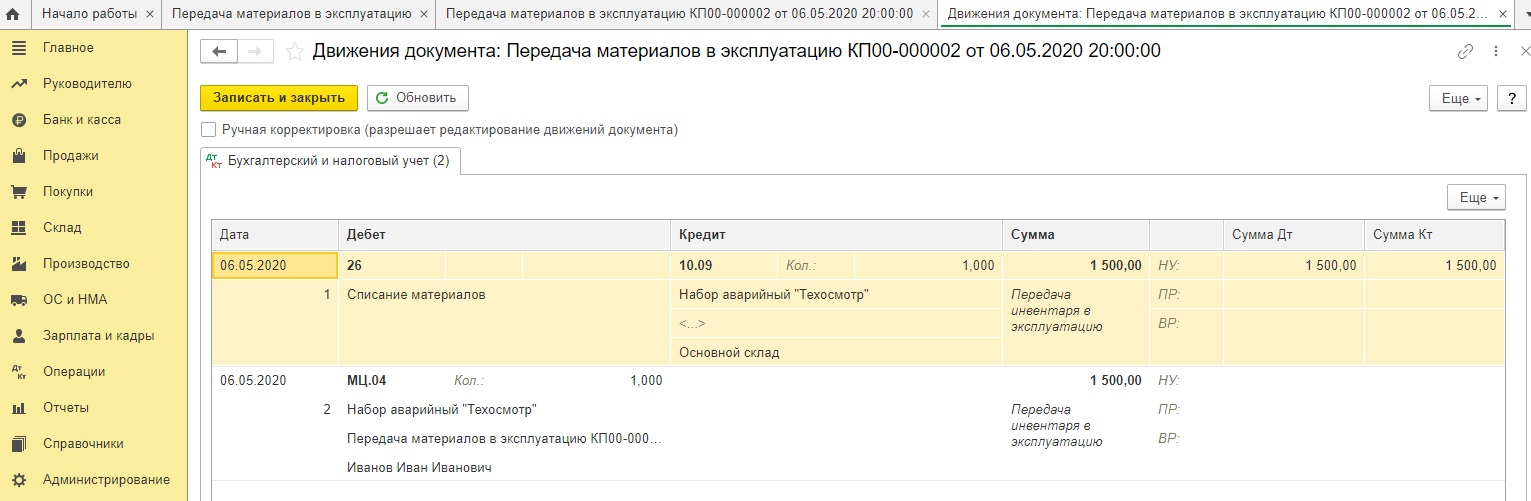

При проведении документ оформит проводки: Дт 26 Кт 10.09, а также отразит этот инвентарь на вспомогательном счёте МЦ.04, чтобы затем получилось сделать пересчет инвентаря в компании.

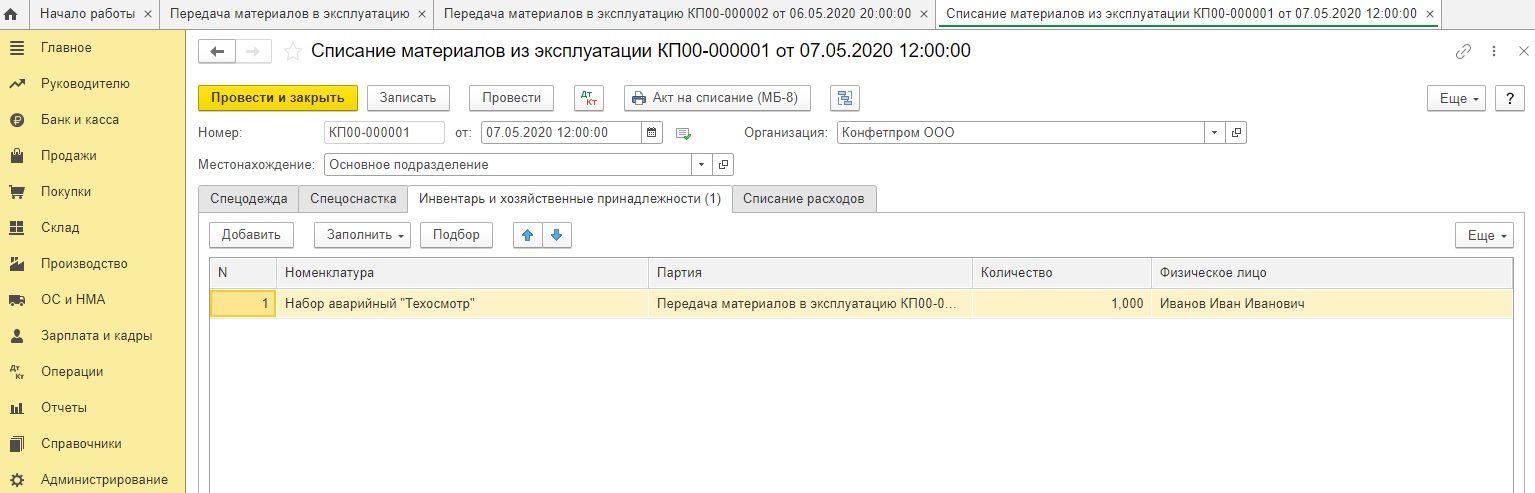

Когда нужно будет списать инвентарь с забалансового учета, понадобится ввести документ «Списание материалов из эксплуатации», основываясь на ранее внесенном «Передача материалов в эксплуатацию» или создав новый в категории «Склад».

Проведенный документ сформирует проводки только по кредиту счёта МЦ.04.

Лизинг автомобиля: бухгалтерские проводки

Автомобили используют в работе большинство организаций. Чтобы обзавестись авто, можно воспользоваться несколькими вариантами его приобретения: покупкой, кредитом или лизингом. Последний из них, пожалуй, самый выгодный.

Дело в том, что амортизацию по такому основному средству можно начислять в три раза быстрее. В зависимости от того, на чьем балансе учитывается лизинговое имущество, этим правом может воспользоваться как лизингодатель, так и лизингополучатель. А лизинговые платежи уменьшают базу по налогу на прибыль.

Таким образом, лизинг — это уникальный финансовый инструмент, который полезен как крупным, так и небольшим организациям.

Одним из основных факторов, влияющих на бухгалтерский учет основных средств, приобретенных по лизингу, является условие договора, определяющее, на чьем балансе — лизингополучателя или лизингодателя, будет учитываться автомобиль. О том, какие сделать бухгалтерские проводки по учету автомобиля, приобретенного в лизинг, а также об особенностях учета ТС на балансе лизингополучателя и лизингодателя, читайте в статье.

Учет лизинга на балансе лизингополучателя: проводки

В 2021 году учет лизинга регламентируется Приказом Минфина РФ от 17.02.1997 № 15, ПБУ 6/01, утвержденными Приказом Минфина РФ от 30.03.2001 № 26н, методическими указаниями по бухучету ОС, установленными Приказом Минфина РФ от 13.10.2003 № 91нв. Начиная с 01.01.2022 все названные документы утратят свою силу. С этого момента руководствоваться в работе нужно будет новыми ФСБУ:

Дожидаться 01.01.2022 необязательно, новые стандарты можно применять и раньше. Выбранный способ нужно будет отразить в первой бухотчетности, составленной с применением нового стандарта.

Автомобили, приобретенные в лизинг, в бухучете лизингополучателя учитываются как основное средство (ОС) — п. 4 ПБУ 6/01, утвержденных Приказом Минфина РФ от 30.03.2001 № 26н.

Алгоритм учета следующий.

1. Формируется первоначальная стоимость ТС — это сумма всех платежей по договору лизинга.

Если авто регистрируется за лизингополучателем, госпошлина и другие регистрационные действия включаются в первоначальную стоимость ОС (пп. 7, 8 ПБУ 6/01, п. 8 указаний об отражении в бухучете операций по договору лизинга, письма Минфина РФ от 29.09.2009 № 03-05-05-04/61, от 26.06.2006 № 07-05-06/161).

2. Для начисления амортизации определяется амортизационная группа и срок полезного использования (СПИ) автомобиля.

Амортизационная группа определяется по наименованию ТС в классификации ОС, приведенных в Постановлении Правительства РФ от 01.01.2002 № 1. Например, легковой автомобиль с бензиновым двигателем объемом 5 л находим так. В классификации указаны три позиции:

2) «Автомобили легковые малого класса для инвалидов»;

3) «Автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5 л) и высшего класса».

Вторая и третья позиции есть в примечаниях к общему наименованию «Средства автотранспортные для перевозки людей прочие». В данном случае подходит только третья позиция, поэтому автомобиль можно отнести к 5-й амортизационной группе.

СПИ устанавливается в месяцах в пределах для амортизационной группы. Минимальный СПИ назначается на один месяц больше нижней границы группы, максимальный СПИ — совпадает с верхней. Так, для 5-й амортизационной группы с СПИ от 7 лет до 10 лет минимальный СПИ равен 85 мес. (7 лет х 12 мес. 1 мес.), максимальный СПИ — 120 месяцам.

3. Начисленная амортизация списывается в расходы, а на текущие лизинговые платежи уменьшается задолженность перед лизингодателем (абз. 2 п. 8 указаний по лизингу, утвержденных Приказом Минфина РФ от 17.02.1997 № 15).

Если СПИ больше 5 лет, можно применять ускоренную амортизацию с коэффициентом до 3 (ст. 257, 259.3 НК РФ). Факт применения коэффициента и его размер нужно закрепить в учетной политике организации — п. 19 ПБУ 6/01, пп. 1 п. 2 ст. 259.3 НК РФ.

Выкупная стоимость в бухгалтерском учете отражается как лизинговый платеж. Перевод авто в состав собственных ОС сопровождается проводками по счетам 01 и 02 (письмо Минфина РФ от 17.05.2019 № 03-03-07/35556).

Если автомобиль регистрируется после выкупа, госпошлина и совершение других регистрационных действий признаются в бухучете в расходах по обычным видам деятельности (п. 14 ПБУ 6/01, пп. 5, 16 ПБУ 10/99, утвержденных Приказом Минфина РФ от 06.05.1999 № 33н).

Таблица «Проводки лизингополучателя при учете автомобиля на его балансе»

Содержание операции

Первичный документ

Ежемесячно, с 1-го числа месяца, следующего за месяцем принятия автомобиля к учету в составе ОС

Учет лизинга на балансе лизингодателя: проводки

Автомобили, приобретенные для передачи лизингополучателю, учитываются на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости, исходя из фактических затрат на покупку. Предварительно эти затраты отражаются на счете 08 «Вложения во внеоборотные активы» (пп. 5, 7, 8 ПБУ 6/01, п. 3 указаний об отражении в бухучете операций по договору лизинга).

Амортизация по автомобилю начисляется с 1-го числа месяца, следующего за месяцем его передачи лизингополучателю (п. 21 ПБУ 6/01, п. 50 методических указаний по бухучету ОС, п. 5 указаний об отражении в бухучете операций по договору лизинга).

Таблица «Проводки лизингодателя при учете автомобиля на его балансе»

Содержание операции

Первичный документ

Ежемесячно с 1-го числа месяца, следующего за месяцем передачи автомобиля лизингополучателю

Оплата по договору лизинга: проводки

Лизингополучатель отражает в бухучете лизинговые платежи за автомобиль следующим образом. Учет лизинговых платежей, независимо от времени уплаты, зависит от того, на чьем балансе учтен автомобиль.

Если авто учтено на балансе лизингодателя, то лизинговые платежи относятся к расходам по обычным видам деятельности.

Начисление и уплата лизинговых платежей в этом случае отражается у лизингополучателя следующими проводками.

Содержание операций

Первичный документ

Если авто учитывается на балансе самого лизингополучателя, тогда лизинговые платежи относятся в уменьшение долга перед лизингодателем.

Такие операции отражаются в учете лизингополучателя следующими проводками.

Содержание операции

Первичный документ

Если договором лизинга не предусмотрен выкуп автомобиля, или выкупная стоимость не выделена отдельной суммой, или она выплачивается по окончании срока лизинга

76 — лизинговые платежи

Лизингодатель учитывает лизинговые платежи (без учета НДС) в доходах от обычных видов деятельности. Как правило, их отражают в доходах ежемесячно в суммах, согласованных в графике лизинговых платежей (пп. 5, 6, 6.1, 12 ПБУ 9/99 «Доходы организаций»).

Проводки у лизингодателя по приему платежей отражаются так.

Содержание операции

Первичный документ

Досрочный выкуп автомобиля из лизинга: проводки

При досрочном выкупе авто в бухучете лизингодателя признается доход в сумме причитающихся в связи с этим событием платежей. Если авто учтено на балансе лизингодателя, остаточная стоимость выкупленного ТС относится в расходы. Если авто учтено на балансе лизингополучателя, тогда в расходах нужно признать не списанную к моменту выкупа часть затрат на покупку авто.

Последовательность действий лизингодателя при досрочном выкупе автомобиля.

1. Признать доход от обычных видов деятельности в сумме платежей (без НДС), подлежащих уплате лизингополучателем в связи с досрочным выкупом автомобиля (пп. 3, 5, 6, 6.1, 12 ПБУ 9/99, п. 2 рекомендаций Р-99/2018-ОК лизинг «Доход от продажи предметов лизинга».

2. Если авто учтено на балансе лизингодателя, тогда:

3. Если автомобиль учтен на балансе лизингополучателя, тогда:

Отражение досрочного выкупа автомобиля в бухгалтерских записях.

Содержание операции

Первичный документ

Если автомобиль учтен на балансе лизингодателя

Если автомобиль учтен на балансе лизингополучателя (лизингодатель отражает лизинговые операции с использованием счета 97)

Если автомобиль учтен на балансе лизингополучателя, при его досрочном выкупе необходимо скорректировать стоимость ТС и входной НДС на разницу между оставшейся суммой платежей и суммой, уплаченной лизингодателю при выкупе.

Пример. Учет при досрочном выкупе авто

Авто получено по договору лизинга в апреле 2021 года и принято на учет по стоимости всех платежей по договору без НДС — 2 800 000 рублей, СПИ — 40 мес., ежемесячная амортизация — 70 000,00 рублей.

В мае 2022 года договор лизинга прекращен, и автомобиль досрочно выкуплен за 750 000 рублей (НДС — 125 000, стоимость без НДС — 625 000 ). На момент прекращения договора остаток долга перед лизингодателем составил 1 344 000 рублей (НДС — 224 000, платежи без НДС — 1 120 000).

В налоговом учете принимаем на учет автомобиль по стоимости 625 000 рублей, СПИ уменьшаем на срок эксплуатации авто в лизинге — 13 месяцев (май 2021-го — май 2022-го). Начиная с июня 2022-го начисляем амортизацию по новому авто — 23 148,15 рубля (625 000 / (40 мес. — 13 мес.))

В бухгалтерском учете счет 01 кредитуется на 495 000 рублей (1 120 000 — 625 000);

Счет 19 кредитуется на 99 000 рублей (224 000 — 125 000).

Новая первоначальная стоимость автомобиля — 2 305 000 рублей (2 800 000 — 495 000). Накопленная амортизация — 910 000 рублей (70 000 рублей х 13 мес.).

Тридцать первого мая начисляем амортизацию исходя из прежней стоимости — 70 000 рублей. Остаточная стоимость на 31 мая — 1 395 000 рублей (2 305 000 руб. — 70 000 руб. х 13 мес.). Начиная с июня 2022-го начисляем амортизацию — 51 666,67 рубля (1 395 000 руб. / (40 мес. — 13 мес.).

| Содержание операции | Дебет | Кредит | Сумма (руб.) |

| Уплачена новая выкупная стоимость | 76.07.04 | 51 | 750 000 |

| Начисление лизингового платежа в части выкупной стоимости | 76.07.1 | 76.07.4 | 750 000 |

| Вычет НДС по выкупной стоимости | 68 | 19 | 125 000 |

| Уменьшение стоимости автомобиля в связи с досрочным выкупом | 76.07.1 | 01.03 | 495 000 |

| Уменьшение НДС к вычету в связи с досрочным выкупом | 76.07.1 | 19 | 99 000 |

| Перевод лизингового автомобиля в собственные ОС | 01.01 | 01.03 | 2 305 000 |

| Амортизация по лизинговому авто | 20 | 02.03 | 70 000 |

| Перенос накопленной амортизации | 02.03 | 02.01 | 910 000 |

| Отражение возврата автомобиля | 03-лд | 03-лп | Акт приемки-передачи автомобиля, инвентарная карточка учета объекта ОС |

| Отражение амортизации по возвращенному автомобилю | 02-лп | 02-лд | Инвентарная карточка учета объекта ОС |

Отражение возврата автомобиля у лизингополучателя в случае, если авто учитывается на его балансе.

Если лизингополучатель возвращает автомобиль лизингодателю, то в бухучете он отражает выбытие объекта ОС. Доходов и расходов от такой операции, как правило, не возникает.

На дату возврата автомобиля лизингодателю его стоимость списывается с учета (п. 29 ПБУ 6/01, утвержденных Приказом Минфина РФ от 30.03.2001 № 26н).

Если возврат производится в срок, установленный договором, то автомобиль уже полностью самортизирован, поэтому доходов и расходов не возникнет.

Если же авто возвращается досрочно, необходимо придерживаться следующего алгоритма: