Газпром

* Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа.

Описание

ПАО «Газпром» — глобальная энергетическая компания, располагает самыми богатыми в мире запасами природного газа. Доля компании в мировых запасах составляет 17%, в российских — 72%.

Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии.

В структуру компании входят такие публичные эмитенты как Газпром нефть, Мосэнерго, ТГК-1, ОГК-2.

Дивиденды: Компания стремится с 2021 г. выплачивать дивиденды в размере 50% чистой прибыли по МСФО с учетом «неденежных» корректировок. Если долговая нагрузка Группы превысит уровень 2,5 по коэффициенту «Чистый долг/EBITDA», совет директоров имеет возможность предложить размер дивидендов ниже целевых уровней.

* Прогнозы инвестдомов доступны только авторизированным пользователям. Зарегистрируйтесь или войдите

Идеи для инвестиций*

Газпром – национальное достояние. Именно так мы идентифицируем эту компанию на протяжении новейшей истории России. Однако после 2008 года большого интереса у инвесторов к Газпрому не было. Низкие дивиденды и высокие капитальные затраты лишь отталкивали игроков. Сейчас же, ситуация в корне меняется…

Положительные факторы инвестиционной идеи:

Ралли по ценам на газ в Европе и острый спрос этой осенью на газ в мире

Высокая цена на нефть в рублях и рекордные доходы нефтяного подразделения – Газпром нефти

Ожидаемая рекордная прибыль по итогам 2021

Переход на дивполитику от 50% скорректированной чистой прибыли

Запуск «Северного Потока-2» и потенциальная экономия на транзите через Украину около 100 млрд. руб.

Ожидаемые рекордные дивиденды за всю историю компании

Заинтересованность менеджмента и государства в рекордных дивидендах и росте капитализации

Негативные факторы и риски:

Обвал цен на газ в Европе после насыщения рынка в 2022 году

Основная идея: переоценка за счёт рекордной дивидендной доходности и показателей на фоне кратного роста цен на газ в Европе и высоких цен на нефть

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ https://solidbroker.ru/analytics/weekly_reviews/ezhenedelnyy_obzor_investidey_6_10_dekabrya_2021/

Обновление от 29.11.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Отчёт за 3 квартал 2021 года по МСФО превысил ожидания, за 2021 год дивидендная доходность будет 15-16%, а в 2022 году дойдёт до 18%. Акции могут обновить максимумы

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ

Обновление от 01.11.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ

Обновление от 05.10.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ

Обновление от 31.08.2021: инвестиционная идея подтверждена, целевая цена ПОВЫШЕНА

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ

Обновление от 13.07.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ

Обновление от 02.07.2021: инвестиционная идея ПОДТВЕРЖДЕНА, целевая цена ПОВЫШЕНА

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ

Обновление от 31.05.2021: инвестиционная идея ПОДТВЕРЖДЕНА, целевая цена ПОВЫШЕНА

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ

Обновление от 30.04.2021: инвестиционная идея ПОДТВЕРЖДЕНА, целевая цена ПОВЫШЕНА

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ

Обновление от 16.04.21: идея и целевая цена ПОДТВЕРЖДЕНЫ

По мнению менеджмента Газпрома, повысить дивиденды позволили сильные операционные результаты 1 квартала 2021 года. Результаты базируются на рекордных поставках на европейский рынок углеводородов, росте стоимости газа по контрактам, уступавших спотовой цене в 2020 году. По данным статистики, в 2021 году, поставки газа на внутренний рынок увеличились на 19,5% (на 17,7 млрд. куб. м.), а на внешний рынок – на 28,4% (на 13,4 млрд. куб. м.). Спрос на внешних рынках сохраняется на зимних уровнях, из-за низких запасов в газохранилищах, ниже 30% от объёма. Запасы не удалось восполнить до конца марта 2021 года, из-за низких температур в Европе. Поэтому увеличенные поставки продолжатся и летом 2021 года.

Газпром акции

Вадим Рахаев, возможно посмотрели на французов и поняли, что АЭС неоправданно дорогая херня.

Энергия вырабатываемая на АЭС — самая дешевая в принципе, вообще. В её цене учтены затраты на постройку. Единственная проблема АЭС — западная экошиза. Но меня как акционера ГП это радует.

Василий Пупкин, нет, самая дешёвая это гидроэнергетика, а атомная энергия дешёвая в России, строить АЭС по западным технологиям очень недёшево и электроэнергия тоже получается недешевой. Пример Литвы очень показателен. Надували щеки, что вот скоро начнут, в итоге сейчас и без своей АЭС и покупают в Белоруссии электричество с атомной станции построенной Россией. 2 блока за 5 млрд.долларов, Литве столько один бы обошёлся.

Олег Каширин, Гидро не считается ибо завязана исключительно на природные факторы. Невозможно взять и построить ГЭС если у тебя банально нет реки, и ограничена её мощность самой рекой…

Василий Пупкин, все так, есть и недостатки у гидрогенерации, только почему она не считается-то?

И ещё не забывайте, что разведаных запасов урана хватит на 60 лет, при нынешних темпах потребления, а если спрос на АЭС вырастет, то и закончится уран ещё быстрее и будет он дороже, что отразится на стоимости вырабатываемой электроэнергии.

Так, что газ всему голова в энергетике.

Олег Каширин, повышение цены автоматически увеличивает размер разведанных запасов.

Юрий Екимов, серьёзно?!)))

Газ в ЕС вырос в несколько раз, много новых месторождений это помогло найти и начать разрабатывать?

Повышение цены может сделать рентабильной добычу на сложных участках, но никак автоматически не увеличит разведанные запасы.

Плохие новости для человечества. Впереди нас ждет дефицит энергии, а значит будет дефицит всего. Роскошью станет просто заправить машину, а не её марка, еда, а не поход за ней в ресторан. Наши внуки не будут верить рассказам о том как мы «тяжело» жили.

Олег Каширин, когда, например, нефтяная компания публикует данные о своих запасах, всегда имеется в виду, что это запасы, добыча которых экономически целесообразна при определенной цене. И эта цена указывается. Думаю, что такой же подход применяется для любых полезных ископаемых. В том числе для урана. Я не прав?

Юрий Екимов, во-первых запасы ресурсов в России — это гостайн, страна у нас большая и поискать еще конечно есть где, но такого больше нет ни у кого, как в других странах не знаю, во-вторых запасы нефтяной или газовой или угольной компании — это только те месторождения, что они купили у государства, они не станут покупать то, что нерентабельно добывать, ну и в-третьих за 100 лет все уже практически найдено и примерно оценено, каких-то новых грандиозных месторождений уже не найти, если только там где не искали (в Арктике).

При этом людей на планете все больше и больше, жить хотят все все комфортнее и комфортнее, потребление ресурсов растет, а все эти зеленые технологии не могут покрыть даже прироста в потреблении, не говоря о том, чтобы заменить уголь, газ и нефть. мы верно и стремительно движемся к исчерпанию ресурсов всех от углеводородов до почвы.

Мир готовится к войне, и будущая война будет за ресурсы, точнее она уже идет в виде локальных конфликтов и цветных революций.

Будущие у нас не завидное.

Олег Каширин, насчет незавидного будущего спорить не стану, но это всё же не 60 лет. И не 100. Если не ошибаюсь, запасы угля покрывают мировые потребности в ископаемом топливе лет на 700.

Что Вы имели в виду, когда писали, что запасов урана хватит на 60 лет? Запасов, которые целесообразно добывать при текущей цене или запасов, которые в принципе возможно как-то добыть, забыв про цену?

Потом, я, конечно, сугубый дилетант, и могу ошибаться, но я слышал, что продукты деятельности АЭС сами, в свою очередь, могут быть источниками энергии. И если принять их в расчет, то запасов хватит очень надолго.

Кстати, когда я учился в школе, одноклассник объяснял мне, что запасов нефти и газа на Земле осталось на 30-40 лет. Был этот разговор примерно в 1980 году.

Юрий Екимов, на 60 лет запасов урана это грубая и примерная оценка разведанных запасов поделенных на сегодняшний темп добычи.

А одноклассник ваш прав. Посмотрите на запасы нефти, в США их хватит на 10 лет, в России на 25, в Европе уже нет, Китаю и Индии своих запасов не хватает. В среднем у нас и осталось лет 20 запасов по нефти в среднем, а то может и меньше.

Вот почему США так блокируют Иран, страну с самыми большими запасами легкоизвлекаемой нефти и Венесуэлу и контролируют весь Ближний Восток.

Рассказы про демократию которую США несут миру, это такая же чушь, как прежние росказни о том, что крестовый походы Запад организовывал для защиты христианства.

Юрий Екимов, про демократию это к тому, что Запад стремится получить контроль над странами с запасами нефти, а не над теми где делают солнечные панели.

Потребление ресурсов расте, а все эти «зеленые технологии» во-первых сами требуют ресурсов для их производства, во-вторых не покрывают даже прироста в потреблении энергии человечеством.

Олег Каширин, насчет «зеленых технологий», возможно, Вы и правы. Тем не менее, остаются ещё большие запасы угля и — потенциально — топлива для АЭС. ИМХО, АЭС — это и будет долгосрочным решением проблемы.

Юрий Екимов, ЕС НИКАКИМ образом не может игнорировать итоги референдумов в своих странах, которые однозначно против АЭС.

Strelyanyj, проблемы индейцев шерифа не волнуют. Я в ЕС жить не собираюсь.

Юрий Екимов, я о существенных проблемах с «долгосрочным решением проблемы»

Strelyanyj, Я имею в виду человечество в целом и Россию в частности. Для нас АЭС — решение. А если банда спесивых м@даков — политическая элита ЕС — хочет угробить свои страны, то пусть население этих стран само с ними разбирается. Если ума и воли хватит. Не хватит — их проблемы.

Я говорю о реальной проблеме, а не надуманной.

Юрий Екимов, отвечу совсем коротко. 1. Всю энергию Земля получает только от Солнца и АБСОЛЮТНО даром. А расходует в пустоту, причем, не очень рационально. Поэтому на Солнце справедливо смотрят в первую очередь. 2. Главный риск АЭС — безопасность. Риск, к сожалению, огромен, так как требуется 100%-гарантия. Не 99.9%, а 100! Проблема захоронения отходов — тоже крайне неприятная. Идеальное решение не найдено. В Европе не совсем уж дураки, как тут любят все их выставлять. Как будто Чернобыль был у них, а не в СССР.

Strelyanyj, в России новое поколение реакторов БРЕСТ-ОД-300 и безопасное и проблему отходов решает

Дмитрий Ларионов, не решает проблему стихийных бедствий. Фукусима пострадала не от качества реактора, а от 9-балльного землетрясения и цунами.

Strelyanyj, от метеоритов вообще ничего не спасает, а от стихийных бедствий жизнь вымирала на земле неоднократно, начиная с кислородной катастрофы.

Дмитрий Ларионов, надеюсь, теперь вы поняли, почему жители старушки-Европы почему-то не согласны «вымирать»?

Strelyanyj, www.kommersant.ru/doc/3952336

Пуск реактора БРЕСТ-ОД-300 запланирован на 2026 год.

Подводя предварительные итоги, можно сказать, что за последние несколько лет Россия вырвалась в безусловные мировые лидеры в быстрых реакторах естественной безопасности со свинцовым теплоносителем.

Думаю старушка Европа просто ревнует.

Акции

«Газпром» — крупнейшее акционерное общество в России. Общее количество счетов, на которых учитывается 23 673 512 900 акций «Газпрома», составляет более 800 тысяч (на 31.05.2021). Государство контролирует более 50% акций Компании.

| Владельцы акций | Доля в акционерном капитале, % по состоянию на 31.12.2020 г. |

|---|---|

| Российская Федерация в лице Федерального агентства по управлению государственным имуществом | 38,37 |

| АО «РОСНЕФТЕГАЗ»* | 10,97 |

| АО «Росгазификация»* | 0,89 |

| Владельцы АДР | 16,71 |

| Прочие зарегистрированные лица | 33,06 |

*Общества, контролируемые Российской Федерацией

Акции «Газпрома» являются одними из наиболее ликвидных инструментов российского фондового рынка. Акции компании занимают наибольший удельный вес в индексах РТС и МосБиржи. Акции «Газпрома» включены в первый (высший) уровень листинга на российских фондовых биржах — ПАО «Московская Биржа» и ПАО «Санкт-Петербургская биржа».

В 2020 году ПАО «Газпром» стало крупнейшим эмитентом в фондовом индексе MSCI Russia.

| Количество ценных бумаг выпуска | 23 673 512 900 |

| Номинальная стоимость одной ценной бумаги | 5 руб. |

| Общая номинальная стоимость выпуска | 118 367 564 500 руб. |

| Биржевой код | GAZP |

Принцип голосования на Общем собрании акционеров — «одна голосующая акция общества — один голос», за исключением проведения кумулятивного голосования в случае, предусмотренном Федеральным законом «Об акционерных обществах».

История акционерного капитала

20 мая 1993 г. Министерство финансов Российской Федерации зарегистрировало за № МФ73-1п-0204 эмиссию акций РАО «Газпром» в количестве 236 735 129 штук, номинальная стоимость каждой из которых составляла 1000 рублей.

21 октября 1994 г. Российский фонд федерального имущества в соответствии с Указом Президента № 1705 от 31.12.1992 на основании результатов специализированного чекового аукциона по продаже акций РАО «Газпром», проводившегося с 25.04.1994 по 30.06.1994 в 61 регионе Российской Федерации, произвел дробление акций РАО «Газпром». Дробление было произведено следующим образом: 1 акция номинальной стоимостью в 1000 рублей была раздроблена на 100 акций номинальной стоимостью в 10 рублей.

19 августа 1998 г. Федеральной комиссией по рынку ценных бумаг в соответствии с постановлением Правительства Российской Федерации от 18.02.1998 № 217 «Об особенностях обращения ценных бумаг в связи с изменением нарицательной стоимости российских денежных знаков и масштаба цен», постановлением ФКЦБ России от 20.04.1998 № 6 «О порядке внесения изменений в решение о выпуске ценных бумаг, проспекты эмиссии ценных бумаг, планы приватизации и учредительные документы, связанных с изменением нарицательной стоимости российских денежных знаков и масштаба цен» и решением ФКЦБ России от 17.08.1998 были внесены и зарегистрированы изменения в проспект эмиссии обыкновенных именных бездокументарных акций (№ МФ73-1п-0204 от 20.05.1993), в результате которых номинальная стоимость обыкновенных именных акций составила 0,01 рубля.

После этого все обыкновенные именные бездокументарные акции ОАО «Газпром» (с 17 июля 2015 года — ПАО «Газпром») первого выпуска (государственный регистрационный номер МФ73-1п-0204 от 20 мая 1993 года) номинальной стоимостью 0,01 руб. в количестве 23 673 512 900 штук были аннулированы на основании осуществленной 30 декабря 1998 года конвертации в обыкновенные именные бездокументарные акции ОАО «Газпром» второго выпуска номинальной стоимостью 5 руб. в количестве 23 673 512 900 штук.

Газпром. Три дня роста — пора передохнуть

Итоги торгов

В предыдущий торговый день акции компании Газпром выросли на 1,33%, закрытие прошло на отметке 328,39 руб. Бумага выглядела на уровне рынка, прибавившего 2,97%. Объем торгов акцией на основном рынке составил 31,5 млрд руб. при среднем за месяц 26,9 млрд руб.

Краткосрочная картина

В четверг акции Газпрома продолжали рост, сформировав серию из трех растущих дней подряд. Сегодня наблюдается ухудшение внешнего фона, и может быть актуален фактор пятницы — перед выходными спекулянты предпочитают сокращать риски и фиксировать прибыль на случай, если выходные принесут негативные вести. Последние восемь пятниц акции Газпрома закрывают в минусе. Все это располагает к тому, что сегодня бумаги могут показать коррекцию после роста на 13% с недельных минимумов.

Внешний фон

Внешний фон с утра складывается умеренно негативный. Американские индексы снизились после закрытия основной сессии на Мосбирже. Азиатские индексы преимущественно на отрицательной территории. Фьючерс на S&P 500 падает на 0,2%. Нефть Brent сегодня в минусе на 0,8%.

Ближайшие уровни поддержки: 321 / 315 / 311

Ближайшие уровни сопротивления: 334 / 349,5 / 353

Долгосрочная картина

Акции Газпрома превысили исторические максимумы, и конъюнктура на газовом рынке позволяет надеяться на то, что рост продолжится. Высокие цены на углеводороды, перспектива высоких дивидендов и запуск экспорта через Северный поток – 2 могут поддержать котировки и способствовать движению в район 400 руб. за акцию.

Консенсус-прогноз находится на уровне 404,2 руб. за акцию. Отраслевые аналитики, по данным Интерфакса, на долгосрочном горизонте сохраняют рекомендации «Покупать».

БКС Мир инвестиций

Рекомендованные новости

Главное за неделю. Скок-отскок

Итоги торгов. Еще одна неделя в минусе

Рынок нефти 2022. Сколько будет стоить баррель в новом году

Как зарабатывать на облигациях в период изменения ставок

Рынок США. Технологичные бумаги провалились

Банк России повысил ключевую ставку до 8,5%

Акции, которые обеспечат будущее вашим детям

В погоне за трендами. Роскосмос тянется к IPO?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

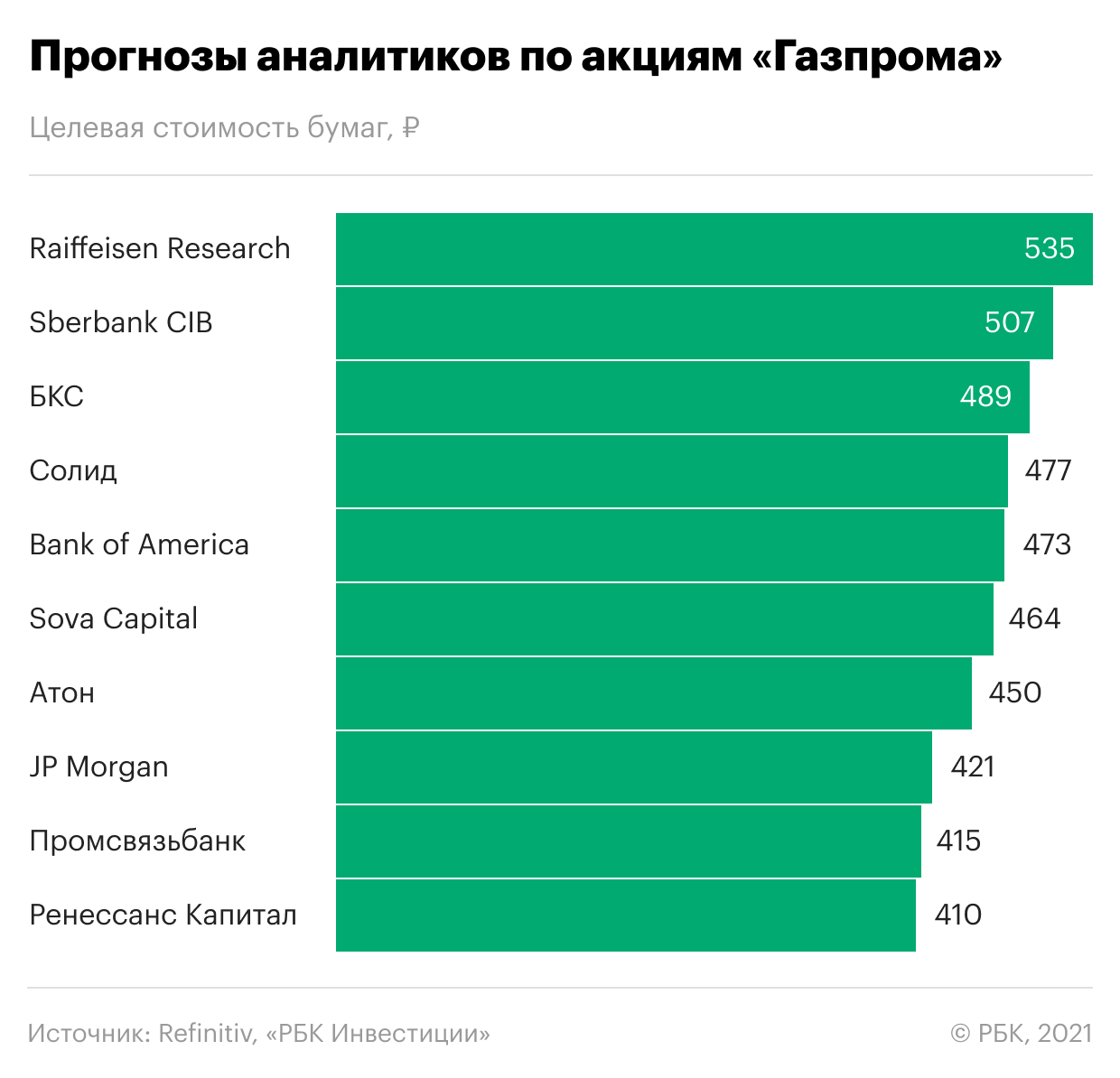

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.