How-to: пошаговое руководство по разработке торговой системы для работы на фондовом рынке

Примечание: Данный пост написан британским разработчиком и финансовым аналитиком Майклом Халлс-Муром, который является профессионалом в так называемом Quantitative trading. С нашей точки зрения информация, содержащаяся в этом топике, может быть интересна техническим специалистам и разработчикам, которые интересуются фондовым рынком и обладают навыками для создания, к примеру, успешных торговых роботов, но не знают с чего начать. Поэтому топик будет рассматриваться именно в таком контексте, кроме того, текст адаптирован к российским реалиям, соответственным образом переведены и некоторые термины. Будем рады вашим комментариям! (Поправки по переводу лучше отправлять в личных сообщениях).

Алгоритмическая торговля — является крайне сложной областью финансов, и чтобы освоить объем информации, который позволит создать свою собственную торговую систему или устроиться разработчиком в финансовую компанию или фонд, потребуется довольного много времени. Большой опыт в программировании просто необходим для успешной работы на этом рынке, как минимум алготорговец должен хорошо разбираться в таких языках, как C/C++ (в области финансов перспективен и язык Java) и Python, Matlab и R (на российском рынке набирает популярность разработанный в США TradeScript — прим. перев.).

Любая высокочастотная торговая система состоит из четырех основных компонентов:

Торговая стратегия

В трейдинге любым действиям всегда предшествует этап сбора и изучения информации. Прежде чем выбрать стратегию для торговли, необходимо проанализировать исходные данные вроде объема имеющихся средств, а также учесть, насколько новая стратегия сочетается с уже использующимися. Индивидуальные трейдеры просто обязаны уделять большое внимание транзакционным издержкам и всеми силами пытаться их сокращать, соответственным образом и выбирается оптимальная стратегия торговли.

Вопреки расхожему мнению, что «ни один дурак не будет делиться стратегией, которая приносит деньги», на самом деле в публичных источниках можно найти информацию о стратегиях, которые действительно работают. Кроме того, аналитики и ученые иногда публикуют результаты своих исследований и финансовых экспериментов. Существует довольно много блогов на тему алгоритмеческой торговли на английском языке (в России, иногда, интересные темы проскакивают на ресурсе Smart-lab.ru), а в прессу иногда попадают данные о торговых стратегиях фондов.

Конечно, никто не станет обсуждать в публичном поле все аспекты и детали настройки прибыльной стратегии. Ключ к прибыльности как раз заключается в понимании того, какие параметры должны иметь стратегия, а также её «тонкая настройка». Тем не менее, практически стопроцентный путь к созданию собственной стратегии этого «воровство» чужих идей и их последующая доработка.

Большинство стратегий можно разделить на две большие группы — «играющие на неэффективностях» и «идущие за трендом». Стратегии первого типа эксплуатируют неэффективности рынка (например, спред в цене связанных финансовых инструментов) и тот факт, что в краткосрочной перспективе цена активов часто возвращается на изначальный уровень. Трендовые стратегии играют на психологии инвесторов и действиях фондов, пытаясь «запрыгнуть» в поезд нового тренда и успеть собрать на этом профит до того момента, пока движение не обратится в обратную сторону.

Еще один важнейший момент алгоритмической торговли — это её частота. Низкочастотная торговля (LFT) подразумевает обладание финансовыми инструмента на протяжении времени, превышающем один торговый день. Соответственно, при высокочастотной торговли (HFT) все операции происходят «интрадей», то есть в рамках одного торгового дня. Существуют также так называемые ультравысокочастотные стратегии (UHFT), которые подразумевают удержание актива на протяжении секунд или даже миллисекунд. Большое развитие на мировых и российских рынках сейчас получила высокочастотная торговля.

После того, как стратегия выбрана, необходимо протестировать её эффективность на исторических данных. Этот процесс называется бэктестингом.

Бэктестинг

Суть бэктестинга в том, чтобы подтвердить или опровергнуть прибыльность выбранной стратегии, запущенной на исторических данных. Знание результатов, которые стратегия показала бы в прошлом, позволяет предположить её эффективность в текущей рыночной ситуации. Само собой, тот факт, что на исторических данных стратегия принесла виртуальный миллион, ещё не гарантирует успеха в реальном мире.

При бэктестинге самым важным моментом является наличие данных о прошедших торговых сессиях, для запуска стратегии. Получить эти данные можно несколькими способами — часто их предоставляют брокеры и биржи, но существуют и сторонние поставщики данных.

Также важно определить метрики, по которым будет определяться, насколько успешно или неуспешно отработала стратегия «на истории». Стандартом в индустрии являются понятия «максимальной просадки» и коэффициент Шарпа. Максимальная просадка — это максимальный убыток по портфелю за определенный период (обычно за год). У низкочастотных стратегий просадка может быть больше, чем у высокочастотных, вследствие некоторых статистических факторов. Бэктест покажет максимальную просадку портфеля, которая могла бы иметь место в прошлом, что даст примерное понятие о том, чего стоит ожидать в этом плане при работе на реальном текущем рынке. Коэффициент Шарпа же это показатель эффективности инвестиционного портфеля (актива), который вычисляется как отношение средней премии за риск к среднему отклонению портфеля.

После того, как стратегия оттестирована и устранены все выявленные узкие места, возможная просадка минимизирована а коэффициент Шарпа максимален, пора переходить к собственно разработке торгового движка.

Торговый модуль

Торговый движок является средством, благодаря которому список сделок, подлежащих исполнению в соответствии с торговой стратегией, передается в торговую систему брокера. Процесс генерирования приказов может быть наполовину или полностью автоматизирован, а механизм их исполнения может быть ручным, наполовину ручным («в один клик») или полностью автоматизированным. Для низкочастотных стратегий чаще всего используется ручной или наполовину ручной ввод приказов. Для HFT-стратегий, которым важна каждая миллисекунда, в основном используется полностью автоматический метод.

Главные момент, которые следует учесть при разработке торговой системы, это обеспечение надежного и быстрого подключения к брокерской торговой системе (обычно через API) или обеспечение прямого доступа на биржу, минимизацию издержек (включая комиссию брокера и биржи, а также возможное проскальзывание).

Транзакционные издержки — одна из главных вещей, о которой стоит думать HFT-трейдеру. Они обычно складываются из трех компонентов: коммиссий брокера и биржи (и налогов), проскальзывания (разница между ценой, по которой планировалось совершить сделку, и той ценой, по которой она в реальности прошла), а также спред конкретного финансового инструмента (разница между ценой покупки и продажи — bid/ask). Спред не является постоянно зафиксированной величиной и зависит от текущей ликвидности рынка.

Высокие транзакционные издержки могут сделать из потенциально очень прибыльной стратегии с хорошим коэффициентом Шарпа полностью убыточную и наоборот. С помощью бэктеста правильно спрогнозировать транзакционные издержки может быть довольно трудно, для этого обычно необходимо получать у биржи исторические тиковые данные, включающие информацию по ценам bid/ask.

Необходимо также помнить и о разнице между эффективностью работы системы в реальном мире и тем, что она показывала на исторических данных. Разница может быть весьма существенной, и тому есть множество причин. Баги программного обеспечения и ошибки самой торговой стратегии могут не проявиться при бэктестинге, но сыграть важную роль при реальной работе на рынке.

Примеры создания торговых роботов на TradeScript.

Риск-менеджмент

Понятие «риска» включает в себя вcе вышеперечисленные опасности. Риск состоит из технологических опасностей (например, внезапный отказ серверов), риск брокера (банкротство компании), да и вообще всё, что может потенциально помешать задуманному функционированию торговой системы.

Частью риск-менеджмента является и процесс оптимизации капитала (его распределении между различными стратегиями). Это довольно сложный процесс, использующий большое количество «математики». Индустриальным стандартом, описывающим отношение оптимального распределния капитала и получения максимального эффекта от работы торговых стартегий, является критерий Келли.

Ещё один важный компонент риск-менеджмента — определение собственного психологического портрета трейдера. У каждого человека есть какие-то черты, которые могут препятствовать успешной торговле на рынке. В случае алгоритмической торговли психологический эффект играет меньшую роль, чем при «ручной» торговле на рынке, но все же присутствует — ведь за торговым роботом следит человек, который может захотеть слишком рано зафиксировать убыток или поторопиться с закрытием позиции, опасаясь увеличения потерь.

Подробнее о риск-менеджменте можно прочитать в этом топике.

Выводы

Алгоритмическая торговля — это очень сложное направление человеческой деятельности, но оно также является очень интересной областью финансов. Для того, чтобы иметь шансы добиться успехов в этом деле, просто необходимо на хорошем уровне овладеть программированием. Необходимо тренироваться, создавая торговые модули самостоятельно (торговые движки, анализаторы данных, средства для бэктестинга стратегий), используя доступные ресурсы — в конце концов, речь идет о собственных деньгах, которые никто не хочет потерять.

Принципы создания торговой системы. Часть первая

Для успешного совершения сделок на бирже необходимо использовать торговую систему. Давайте выясним, что это такое, где её взять и как именно использовать.

Торговая система (ТС) — это набор правил, согласно которым действует трейдер.

Эти правила трейдер должен понимать однозначно и точно исполнять. Если система даёт сигнал на покупку, значит, покупаем здесь и сейчас, а не гадаем, будет ход или нет. Если система говорит, что делать нечего, значит, ничего не делаем, независимо от того, как движется рынок. Конечно, бывает обидно, когда мимо проходят большие ходы, но предвидеть все колебания цен практически невозможно, поэтому, если нет сигнала от системы, мы спокойно ждём. Если система показала, что необходимо закрыть позицию, то это нужно сделать и не жалеть о том, что после ещё был рывок в прежнем направлении.

Системы разрабатывается на основе существующих инструментов фундаментального и технического анализа.

Существуют различные виды торговых систем. Первая из них, через которую, пожалуй, проходят все, — хаотичная торговля и полное отсутствие каких-либо правил. Выглядит это примерно следующим образом: вы садитесь за компьютер или берёте в руки смартфон. Читаете новости, смотрите YouTube, в телеграм-каналах, среди анекдотов, появляются прогнозы от аналитиков, и где-то в глубине души складывается впечатление, что вот-вот сейчас цена на нефть как скакнёт вверх! Надо ловить момент, быстренько покупать, причём на весь депозит сразу, и нечего тут думать! Что и делается. Проходит час, другой, третий, а цена, слегка подразнив, начинает медленно, но уверенно сползать вниз. Становится как-то не по себе, на душе тоскливо, депозит тает, а вместе с ним и надежды на быстрое обогащение. В результате, в лучшем случае, трейдер выйдет с небольшим убытком, в худшем — ему придётся искать деньги на новый депозит.

Почему так происходит? Трейдером были нарушены сразу несколько принципиально важных моментов.

Всё это можно свести к одному — отсутствию строгих правил.

Хотя возможен вариант, при котором трейдер бы выиграл, причём неплохую сумму. Он может выиграть не один, а несколько раз подряд, но рано или поздно начнётся череда неудач. Подобные игры, как правило, одноразовые, точнее — до первого проигрыша. Пока человек в профите, он радуется и считает, что всё прекрасно понимает и умеет торговать, но как только получает убыток, становится не до смеха. Возникает ощущение, что аналитик, выпустивший прогноз, соврал специально, а все независимые эксперты только пиарятся, собирая подписчиков на свой канал. То есть виним кого угодно, только не себя любимого. После неудачи человек пытается найти крайнего, вместо того чтобы оценить свои действия, проанализировать их, сделать выводы и учесть ошибки прошлого, чтобы не повторить их в будущем.

Торговые системы, помимо описанной выше, условно можно разделить на виды, в зависимости от применяемых инструментов, временных интервалов и других составляющих.

Например, если в ТС сигналы определяются положением цены относительно графических ориентиров, коими могут выступать линии, уровни или границы каналов, то такие системы называют ценовыми. В них, как правило, присутствует субъективность, значит, каждый раз мы будем оценивать рынок по-иному. Есть системы, в которых правила очень жёстко формализованы и не допускают субъективизма в оценке ситуации, их называют механическими.

Если правила основываются на математическом анализе, то такую ТС можно назвать индикаторной или алгоритмической.

Системы, применяемые на крупных графиках, таких как дневные и недельные, называют междневными, а используемые на мелких интервалах (часовых или даже минутных) — внутридневными.

Возможны и другие варианты, но главное не то, как будет называться система, а то, какие результаты она даёт на длительном промежутке времени и что требуется для её использования.

Информация, представленная в статье, не является призывом или рекомендацией к действию. Принимая решение совершать торговые операции на финансовых рынках, вы в полной мере осознаёте и принимаете на себя все риски.

При подготовке данного цикла статей были использованы материалы из книг: Д. Л. Маккормик «Энциклопедия торговых стратегий», А. Элдер «Трейдинг с доктором Элдером».

Чтобы полученные знания не выветрились из головы, рекомендуем как можно скорее закрепить их на практике. Тем более, что открыть торговый счёт в «Открытие Брокер» можно буквально за пять минут. И обязательно подписывайтесь на нашу рассылку — полезные материалы помогут в процессе обучения!

Торговые системы и стратегии

Как учили «знающие» люди – торгуй график, на графике видны все действия игроков. Вот я и торговал график. И, если в моменте я был практически миллионером, то на дистанции утрачивал почти все преимущество. Что не так? Торгуя график, я полагался только на свои зрительные ощущения, а это влекло за собой досадные ошибки.

Поэтому я решил разобраться, а что я, собственно, торгую. Попытался сделать так, чтобы моей торговой системой мог управлять человек, который понятие не имел о трейдинге. Для этого пришлось препарировать бары и извлечь из них полезную, на мой взгляд, информацию, чтобы выявить закономерности. А уже эти закономерности представить в виде алгоритма, понятного всем.

Торговал я в то время фьючерсными контрактами на часовом и пятиминутном тайм-фреймах. Для примера, давайте разберем фьючерс на акции Сбербанка — часовик. Я заметил, что на рынке время от времени, возникают моменты, когда происходит жор. В это время игроки покупают актив прямо по рынку, по любой цене – лишь бы купить. Кто-то говорит, что это крупный игрок разгоняет цену, но я, больше, чем уверен, что крупный игрок так рынок не разгоняет, а делает это через новости. А жор – это пир спекулянтов, которые узнали о чем-то самыми последними.

Авто-репост. Читать в блоге >>>

Стратегия: дивиденды с плечом

На российском ФР есть множество хороших компаний, которые и дивиденды платят неплохие и телом прирастают.

В текущих реалиях процент за маржинальный займ уже не такой страшный, и можно подумать о следующем фокусе.

1. Находим брокера с нормальными (не конскими) процентами за плечи.

2. Покупаем акции нескольких эмитентов с хорошим плечом.

3. Ждем.

Разница между процентами за займ и дивидендами скорее всего будет перекрыта ростом котировок, если не случится какой-нибудь ( )( )

Улучшаем стратегию: по моим наблюдениям, разница между акциями и фьючерсами большую часть времени находится около нуля — точнее, отличается только на контанго, а держать фьючи дешевле. Примерно за 2 месяца до отсечки, когда еще нет точных данных о размере дивидендов, покупаем акции и держим до отсечки. Потом переходим в фьюч и держим до следующего периода. Лучше всего работает с акциями, у которых одна отсечка в году. Да, сужается количество инструментов, но мы ведь не собираемся брать 3 эшелон, правда? Да, ликвидность фьючей значительно меньше, поэтому такой фокус подходит не для любого размера портфеля.

Авто-репост. Читать в блоге >>>

Безубыточная стратегия

Расскажу вам о своей безубыточной стратегии (вниманию Карпова).

Стратегия простая, предполагающая закрытие всех сделок в плюс (это не стратегия Севена с пенистаками).

Я ее уже успешно обкатал на 3-ех плечевом етфе TQQQ. За месяц заработал процентов 10% помоему, но потом попал в просадку на 3 месяца и недавно закрыл позу в плюс. Если бы сидел в безплечевом етфе вышел бы в плюс гораздо раньше. В этом минус плечевых етфов.

Я вам не рекомендую использовать для этой торговли плечевые етф. Только без плеча.

Суть стратегии:

Берем постоянно растущий актив. Етф на SP500 или Наздак — SPY, VOO или QQQ.

Нужно постоянно удерживать позиции и выходить из лонгов только при наличии разворота.

В среднем удержании позы от нескольких дней до месяца.

Если признаки падения ложные, то нужно снова заходить на хаях и ждать новых сигналов на падение.

Только лонг, без стопов и плечей. Тайм фрейм: 1 час + дневка для общей картины.

Цель — обогнать индекс.

Плюсы:

1. не нужно залипать постоянно за монитором. Достаточно 2-3 раза в день проверять наличие разворота.

Авто-репост. Читать в блоге >>>

Стратегия «Три экрана Элдера». Когда фиксировать прибыль?

18 октября по стратегии «Три экрана» Элдера» были куплены акции Лукойла по цене 5725 рублей. Половина позиции закрыта по 5800. Вот ссылка на этот пост: smart-lab.ru/blog/568892.php. Когда же закрывать оставшуюся часть позиции? Ведь фиксирование прибыли это тоже искусство! Что же о выходе из позиции пишет сам Александр Элдер. » Существует несколько методов по взятию прибыли. Самый распространенный из них – это математический, то есть необходимо измерить расстояние между ценой открытия и стоп-лоссом, умножить его на 3 и отложить полученное расстояние от текущей цены. Таким образом, размер тейк-профита в 3 раза превышает потенциальный стоп-лосс, что увеличивает матожидание. Когда цена пройдет примерно половину расстояния до тейк-профита, сделку рекомендуется перевести в безубыток. М ожно выйти из позиции, когда Stochastic Oscillator перейдет в зону перепроданности или перекупленности на втором экране. Если вы применяете долгосрочную стратегию, то можете фиксировать прибыль, когда сформируется противоположный сигнал на первом экране. В этом случае количество сделок значительно сократится до 1-2 в месяц, но полученная прибыль вполне оправдает все ваши ожидания.»

По автору стратегии есть несколько вариантов выхода из позиции. И цена выхода из позиции зависит от того, на какой временной интервал была открыта позиция. По первому варианту Элдер предлагает выход из позиции, когда соотношение стоп лосс и тейк профит будет 1:3. В нашем случае позиция открыта по 5725, стоп лосс был поставлен на 5690. 5725-5690=35 рублей. Тогда выход из позиции должен произойти по цене: 5725+3*35=5830 рублей, что ниже текущей цены.

Авто-репост. Читать в блоге >>>

Первый экран Элдера — определение глобального тренда. Для начала необходимо решить, какие сигналы мы будем рассматривать – на продажу или покупку. Для этого нужно определить направление глобального тренда. Если вы будете торговать на 30-минутном графике, то следует открыть график с таймфреймом D и установить на него индикатор MACD со стандартными настройками. При этом понижающиеся столбики гистограммы MACD говорят о нисходящем тренде, а повышающиеся столбики свидетельствуют о восходящем тренде. Чем дальше от нулевой отметки начнется смена наклона MACD, тем больше шанс получить максимальную прибыль, так как вы можете оказаться у истоков зарождающегося тренда. В нашем случае у Лукойла на дневном таймфрейме по индикатору MACD тренд растущий, а график цены находится выше 21 дневной скользящей средней. Теперь обратим внимание на второй экран. Второй экран это ожидание коррекции на младшем таймфрейме. Определившись с направлением тренда, остается найти подходящий момент для заключения сделки, чтобы и стоп-лосс был небольшим, и цели для взятия прибыли были ощутимыми. Для этого открываем график с наименьшим по значимости таймфреймом Н2, и устанавливаем на него индикатор Stochastic Oscillator. Задача состоит в определении окончания коррекции на младшем таймфрейме, чтобы затем открыть сделку в направлении глобального тренда. В данном случае, Stochastic зашел в зону перепроданности (менее 20%). Ожидаем момент, когда на втором экране Stochastic Oscillator выйдет из зоны перепроданности. Третий экран — поиск точного входа в рынок. Начинающие трейдеры, чтобы не запутаться, могут входить в рынок уже на втором экране. Использование третьего экрана является более сложным вариантом стратегии и больше подходит для опытных трейдеров. Из преимуществ использования третьего экрана Элдера можно выделить более точный вход с минимальным стоп-лоссом. На третьем экране вспомогательные индикаторы не применяются, а используется метод смещаемой покупки или продажи. В акциях Лукойла в рассматриваемом примере на первом экране Элдера тренд восходящий, а на втором экране ждем когда согласно Stochastic Oscillator произойдет выход из зоны перепроданности и готовимся к покупке. Далее необходимо перевести взгляд на третий экран и установить ордер Buy Stop чуть выше максимума предыдущего бара. На рисунке видно, что этот момент еще не достигнут. Ближайшая цель согласно стратегии 5800, стоп лосс можно разместить ниже локального минимума 5695.

Авто-репост. Читать в блоге >>>

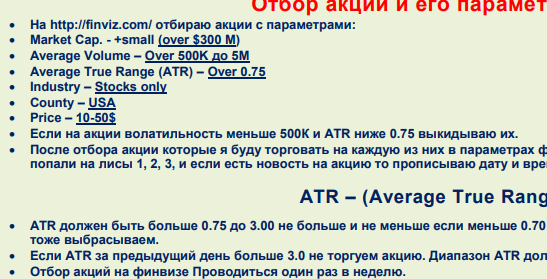

Техника входа и выхода. +Анонс «Алгоритмы и стратегии торговли на NYSE и Nasdaq»

Прежде анонс топика который выйдет завтра в обед по мск.

«Алгоритмы и стратегии торговли на NYSE и Nasdaq»

Будет предоставлено несколько алгоритмов и стратегий.

В теме, отбор акций, анализы сделок, точки входов, модели баров, расписан весь торговый день от начала и до конца торгов, то есть полный алгоритм торговли акциями.

Так же будет список полезных сайтов для торговли на NYSE, список брокеров на NYSE.

Несколько скринов с материала.

Авто-репост. Читать в блоге >>>

![]()

Тестирую 100% стратегию

Принцип прост: пересечение полос Боллинджера плюс пара дополнительных фильтрующих индикаторов, хотя думаю с таким же успехом можно было бы и просто использовать пересечение«машек». Самое главное — это подобрать временной период для каждого индикатора.

Далее подбираем инструмент и такие периоды, чтобы «беспроигрышный» результат был в 100% случаев.

Теперь к результатам. Изначальную выборку я сделал ещё в мае, но лишь сейчас в сентябре буду смотреть что бы вышло, если бы я торговал по этой «беспроигрышной» стратегии.

Итак, первый инструмент MOEX: LKOH

Несмотря на то, что все предыдущие семь сделок были удачные и принесли бы 217% прибыли, та самая сделка, на которую я рассчитывал, принесла бы мне 7,5% убытков.

Ну что ж, проверим следующий инструмент NASDAQ: IRDM.

На момент «подгонки» индикаторов шесть сделок были успешными, принёсшими потенциальные 57% прибыли:

Авто-репост. Читать в блоге >>>

Авто-репост. Читать в блоге >>>

Если вы хотите начать стабильно уносить деньги с рынка, то первый шаг это поиск стратегии. Стратегия должна быть построена на утверждениях ЕСЛИ/ТОГДА. Вы должны специализироваться, найти свою нишу. Стать профессионал своего дела.

Во-первых, вам нужно определиться с контекстом который вы собираетесь торговать. На пример, я торгую гепы вверх (разрыв цены) на дешёвых акциях до пяти долларов на американских рынках NASDAQ и NYSE. Для меня важно чтобы геп был 30 процентов и выше, если нет, то потенциал у сделки будет не большой, и цена будет хаотично ходить в течение дня. Так же, для меня важно, чтобы у дневного графика был тренд вниз, и чтобы была история гепов. По мимо технических факторов, я так же учитываю характеристики акции (количество бумаг доступных для торговли или Float) и некие фундаментальные данные (новость, нуждаемость в деньгах компании, структура акций компании, имеются ли механизмы для выпуска акций). Я торгую всегда один и тот же контекст. Все вышеперечисленные параметры должны присутствовать у акций которые я торгую. Вы должны определиться с контекстом если вы хотите увеличить успех ваших сделок. Тот или иной паттерн может работать по-разному зависимо от контекста в котором вы его применяете.

Скажем вы определились с контекстом, что делать дальше? Теперь нужно собирать информацию. Как? Во-первых, вы должны делать ежедневно скрины графиков которые подходят под ваш контекст. Во вторых, вам нужна завести таблицу Excel где вы будете указывать как двигалась цена (открытие, закрытие, самая высокая/низкая цена за день, цена выросла на столько то процентов перед тем как начала падение, наторгованный объём за день и так далее), характеристики акции ( количество бумаг доступных для торговли) и фундаментальные данные.

После нескольких месяцев, у вас наберётся достаточное количество данных одного и того же контекста. Со временем, вы начнёте замечать некие закономерности как на графике, так и в таблице Excel. Важно это чтобы вы просматривали ежедневно графики. Если вы не будете этого делать, то вы нечего не найдёте. Так же, касаемо графиков, для внутридневной торговли, я советую использовать пятиминутный timeframe (меньше шума).

Вы нашли некую закономерность, какие ваши следующие действия? Вам нужно как можно детально формализовать эту закономерность. Вы должны дать ответ на следующие вопросы: 1) Что должно произойти что даст сигнал на вход?, 2) Какая моя цель?, 3) Где мой стоп?.

Впервые месяца, после формализации вашей стратегии и начала торговли по ней, вы будете находиться в процессе оптимизации. Потом, через некоторое время, у вас случится существенная просадка. Тогда, вы опять пересмотрите все правила и в этот раз, сделаете акцент на контроле риска. После этого, если вы будете придерживаться правил, ваш счёт будет рости до очередной существенной просадки. И этот цикл будет всегда повторяться.

Авто-репост. Читать в блоге >>>

Эта статья — фактически готовая торговая стратегия для работы с бумагами дальних эшелонов на ММВБ. Я полностью отказался от торговли неликвидами, поэтому решил опубликовать здесь эту стратегию. Она по-прежнему работает и может вполне пригодиться кому-то ещё.

Многие явно обратили внимание на периоды, когда очень часто в лидерах роста фигурировали акции весьма странных компаний, торги которыми ограничивались по регламенту биржи, поэтому их изменение цены было чем-то типа «+39.69%» и их нельзя было купить — в стакане не было заявок на продажу. Это и есть «планкосезоны», когда акции всевозможных шлаков регулярно улетали в планки. Но если акции нельзя купить или цена выросла до небес, как на этом зарабатывать? Разберём механику рынка, чтобы ответить на этот вопрос.

Сначала мелкие спекулянты, решившие за счёт низкой ликвидности поиграть в кукловодов, выбирают подходящий биржевой инструмент для выкупа всех заявок на продажу в стакане, чтобы инициировать мгновенный рост цены. Далее, этот рост становится виден другим участникам рынка в «лидерах роста» и они начинают покупать акции в надежде на прибыль. Маховик запущен и организаторам этой схемы остаётся только поддерживать искусственный рост, периодически ликвидируя крупные заявки на продажу в биржевом стакане. Скорость роста цены изменяется по экспоненте и со временем в торги вмешивается уже биржа, ограничивая продажу акций, со стороны толпы это выглядит как дефицит и мелкие спекулянты начинают ещё более активно скупать оставшиеся акции, «закрывая» планку. В стакане всё ещё могут появляться редкие заявки на продажу, но большие очереди из покупателей будут мгновенно ликвидировать их.

читать дальше на смартлабе

![]()

Это не в чистом виде оригинальная BWS, но очень приближенная по алгоритму: раз в неделю избавляемся от падающих бумаг и покупаем растущие, отличие от оригинальной стратегии в отсутствии стопов.

В системе не учитываются: стопы/рекапитализация/дивиденды/налоги/комиссия.

Итак, в определенный день недели покупаем 3 акции с наибольшей доходностью за неделю.

Через неделю опять отбираем 3 акции с наибольшей доходностью, если они у нас уже есть- акции держим, если какая-то бумага показала убыток — избавляемся от нее.

тестирование с 2007 по 2019, список акций в ротации:

AFLT

CHMF

GAZP

GMKN

LKOH

MAGN

MGNT

MSNG

MTSS

NLMK

NVTK

PLZL

RASP

ROSN

RTKM

SBER

SBERP

SIBN

SNGS

SNGSP

TATN

TRNFP

VTBR

После кризиса 2008 года эквити стабильно идет в гору, с 16 года повышается волатильность, с 17 года эквити перестает расти.

Если начать пользоваться системой на пиках 16-17 года, к текущему моменту имеем убыток.

Количество акций практически не влияет на эквити, разве что снижает риски.

Выводы:

Система рабочая, но входить нужно на проливах.

![]()

Эти системки мне неизвестны от слова «совсем». Так что потираю потные ладошки в ожиданиях расширения кругозора и будущего профита.

Тут формализовать чуть сложней, так как свечки сами понимаете.

В моей формализации системка выглядит так:

1. Дневная свеча позавчера 2%

3. Взял случаи когда две свечи сильно друг от друга не отличаются: одна свеча не может быть по модулю больше другой более чем в 1,5 раза.

4. Так как котирки только 15 минутные, убираю первый бар из торговли.

5. Пробоем вчерашнего дня считаю закрытие клоуза выше вчерашнего хая

6. Открытие ниже хая вчерашнего дня

7. Время в позиции 30 минут.

Берем только первые фишки дня которые выполнили условие. Получаем:

| Названия строк | Колич | Profit % |

| 2010 | 22 | -0,23 |

читать дальше на смартлабе

![]()

![]()

Еще более знакома мне система которая у Татарина30 называется «Лидеры роста от 4,5%». Эту систему я нашел где то лет 8 назад, тестируя данные с 2006 года. У меня она выглядит несколько иначе, но логика та же.

Давайте попробуем потестить некоторые моменты и утверждения.

Формализуем ее так:

1. Вход по клозу в 18.40

2. Закрытие в 10.30.

3. Тест на фишках с обьемом от 300 лямов в день.

4. Все остальное как описано в системе

Утверждается что лучше когда закрытие сессии произошло на максимумах дня, даже указывается длина тени: 0,3%. Если больше то типа не надо.

В формализации которой я привел с точностью до наоборот, чем ближе закрытие дня к экстремумам, тем… хуже:

| Названия строк | Колич | Profit % | ± |

| >0.3 | 359 | 0,95 | 0,61 |

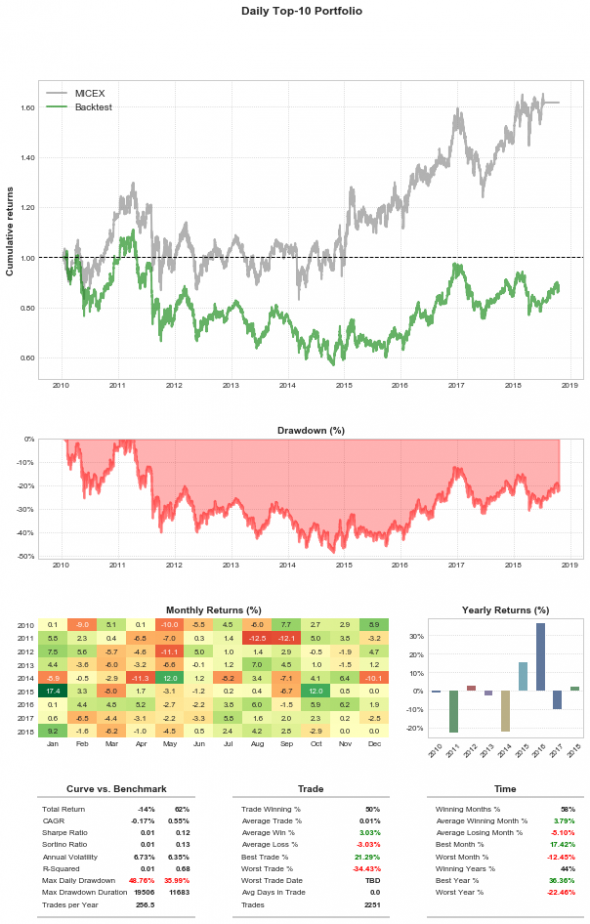

| Марат 16 марта 2019, 15:07 Попались на глаза системы приписываемые Татарину30. Незнаю насколько это соответствует действительности, но по стилю изложения и грамматическим ошибкам, да, похоже Татарин приложил там руку и голову и все остальное к этому тексту. В чем прелесть системы «Фьючерсы»-она легко формализуется, за одним «но»-стопов. Это надо тестировать на тиках чтобы корректно оценить что первым сработает тейкпрофит или стоплосс, ведь разница между ними всего 0,7%. Однако если система работающая, то она должна показывать профит и без этих тонких настроек. Пост в продолжение темы покупки лидеров из этого поста Автор покупает топ 8 лучших акций по итогам недели. Думаю, данная стратегия переоценивается. Бэктест без учета комиссии с 2010 года в сравнении с индексом MICEX будет выглядеть так:

На растущем рынке еще как-то работает, но в боковике, увы, жестко проигрывает купил и держи. Привет индексное инвестирование ))).

где можно найти список простых стратегий торговли, простых для реализации где можно найти список простых стратегий торговли, простых для реализации Торговая система BWSВведениеВ основе человеческой психологии лежит желание купить то, что подешевело, то, что стоило раньше 100, а сейчас, к примеру, 90. Подобные сделки кажутся очень выгодными, тем более, что в обычной повседневной жизни они, как правило, действительно являются выгодными. Например, выгодно покупать продукты по акциям в магазине со скидкой, выгодно отовариваться на распродажах, покупать товары при ликвидации магазинов и т.д. Именно поэтому многие и на фондовом рынке придерживаются такой же стратегии, покупая акции компаний аутсайдеров, которые падают и, зачастую, падают сильно. Не скрою, что когда-то и я так торговал, но анализ собственных сделок, а также анализ движения цен на акции лидеров рынка и аутсайдеров, заставили меня пересмотреть этот подход. Если вы уже давно торгуете на фондовом рынке, то наверняка заметили, что одни и те же бумаги растут сильнее рынка, а другие все время стоят на месте или даже падают. Примеров можно привести много: это и ВТБ, который разместился на IPO в 2007 году по 13.6 копеек, а сейчас стоит менее 4 копеек, это и Газпром, который когда-то в 2008 году стоил более 300 рублей, а сейчас, спустя 10 лет, стоит в два раза меньше. Да и каждый из вас без труда может привести множество подобных примеров. В то же время есть бумаги, которые выросли за это время в несколько раз, оставаясь лучшими много лет подряд. Тестирование стохастического осциллятора на исторических данныхВ данной статье нас интересует возможность проверить на исторических данных эффективность использования стохастического осциллятора для прогнозирования будущего движения цены. Данный индикатор технического анализа показывает положение текущей цены относительно диапазона цен за определенный период в прошлом и измеряется в процентах. Чтобы рассчитать значение стохастического осциллятора можно воспользоваться следующей формулой: K = (C – L_min)/(H_max-L_min)*100, где С – цена сегодняшнего закрытия, L_min – минимальная цена за расчетный период, H_max — максимальная цена за расчетный период. В качестве расчетного периода будем использовать период равный 5 дням. При этом считается, что стохастический осциллятор дает сигнал на покупку когда K был 80%, а потом понизился и стал меньше 80%. Доброго времени суток, коллеги! К сегодняшнему дню подготовил объемный и подробный материал, который, возможно, перевернет ваше представление о спекулятивной торговле, откроет новые возможности и даст пищу для ума. Для кого — то, безусловно он будет сухим, не новым и бесполезным. Скорее всего – это мой последний пост на смарт – лабе, который так или иначе будет относится к теме спекуляций. Данную тематику полностью перевожу в свою группу ВК. Понимаю, что разговоры о том, работает технический анализ или не работает – бессмысленны. В этой статье я не буду доказывать его неработоспособность. Продолжаем нашу серию увлекательных бэктестов систем с конкурса US500. В предыдущем посте рассматривалась система Валентина Елисеева, теперь настал через победителя конкурса, судя по количеству добавлений в избранное и общему количеству лайков. Честно говоря, в отличие от топика Валентина, где были четко разложены критерии входа и выхода, в своей теме olimp не указал, какой период у индикатора RSI и каким образом он его вообще использует, поэтому пришлось интерпретировать, исходя из его скриншотов и «подгонять под ответ», RSI, вроде бы, с периодом 21. Итак, стратегия следующая: Для лонгов быстрая МА(5) должна пересечь медленную МА(20) снизу вверх и RSI должен находиться ниже уровня 50. Автор в теме указывал следующее: «Я обычно по профиту выхожу на максимальном расхождении желтой и синей линии». Лично я, не обладая экстрасенсорными способностями, могу узнать, где будет максимум, только постфактум, поэтому если автор дополнит в комментариях информацию по системе, могу протестировать её снова с исправлением неверно интерпретированных моментов.

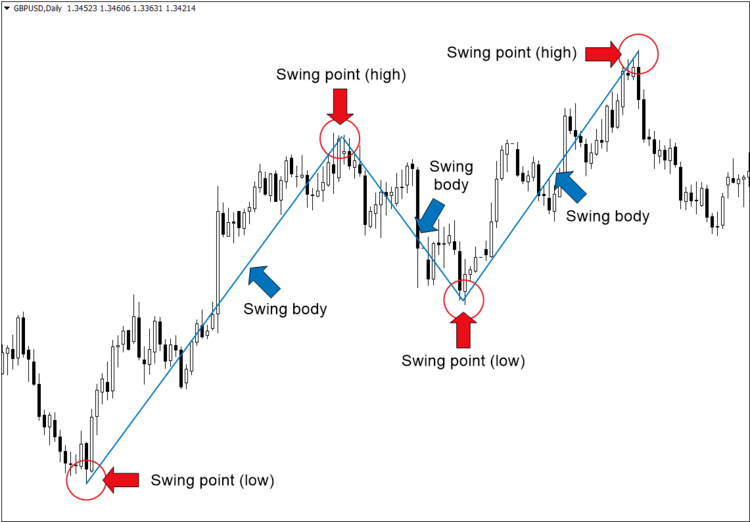

Что такое Swing Trading на Форекс? Как следует из названия, swing trading — это попытка получить прибыль от колебаний на рынке. Эти колебания состоят из двух частей: тела (swing body) и точки поворота (так называемых Swing High и Swing Low). Свинги — самая прибыльная часть любого движения рынка.

Конечно, если получится поймать точки разворота свинг хай (лоу) — это может быть очень прибыльным. Но делать это совсем не обязательно. На практике, попытки поймать вершины и днища свингов лишь приводят к увеличению потерь. Лучший способ торговать свинги — оставаться терпеливым и ждать сигнал на покупку или продажу. Стиль торговли свинг трейдинга полностью противоположный торговле внутри дня. Как уже говорилось, цель свинг-трейдинга — поймать большие колебания на рынке. Естественно, это требует времени, в течение которого требуется держать открытые позиции. Это может быть и несколько дней, и даже несколько недель.

Для чего? Для покрытия пассивного роста рынков. Т.е. к обычным спекуляциям получаю доп. доход от роста рынка. Задача стояла набрать от половины депо до 70% для данной стратегии. |