Тотальная гибель автомобиля по ОСАГО в 2021 году

В аварии автомобиль может получить самые разные повреждения, но, благодаря полису ОСАГО, через определенное время он возвращается к своему счастливому обладателю в отремонтированном виде. Неприятным сюрпризом оборачивается для автомобилиста известие о том, что даже высококлассные специалисты не в состоянии вернуть к жизни поврежденное авто.

В подобном случае речь идет о понятии «тотал по ОСАГО».

Что такое тотал?

Термин «тотал», используемый страховщиками в отношении транспортного средства, пострадавшего в ДТП, означает то, что стоимость ремонта поврежденного автомобиля фактически превышает его стоимость. Но безутешному автовладельцу, лишившемуся железного коня, не всегда понятно, является ли его автомобиль тотально погибшим, и на каком основании можно считать его таковым. В представлении обывателя, тотально погибший автомобиль представляет собой груду искореженного железа. На деле картина может выглядеть вовсе не так ужасно.

Определение, какое транспортное средство можно считать погибшим, содержится в Законе «Об ОСАГО» № 40-ФЗ. Согласно положениям статьи 18 этого документа, о полной гибели машины можно говорить в том случае, если восстановить ее невозможно, или же, если ремонт обойдется в сумму, равную или превышающую рыночную стоимость авто на момент аварии. Стоимость восстановительных работ, достигающая 70% от рыночной цены машины до аварии, уже является поводом говорить о нецелесообразности ремонта и о признании ТС погибшим.

Зачастую, определить на глаз, является ли машина погибшей безвозвратно, нельзя. Чтобы повреждения были признаны тотальными, необходимо провести тщательную экспертизу и сделать соответствующие расчеты. Сложность заключается в том, что даже очень сильно пострадавший автомобиль может содержать узлы и детали, пригодные к дальнейшему использованию или к продаже. Такие уцелевшие элементы называют годными остатками.

Сколько выплатят по ОСАГО, если машина не подлежит восстановлению

Несмотря на обнадеживающую формулировку о компенсации ущерба в размере рыночной цены, не стоит забывать, что установленный законом предел выплат в 2021 году составляет 400 тысяч рублей.

Поэтому признание машины погибшей и последующее получение компенсации выгодно только собственникам недорогих моделей. Страховая выплата не сможет утешить владельца шикарной иномарки.

Узнать, сколько выплатит страховая, если машина не подлежит восстановлению, можно с помощью простой формулы:

С = Ср – Сго

При расчетах следует также учитывать, что, согласно Указанию ЦБ, утверждающему правила страхования, ущерб потерпевшему водителю должен возмещаться без учета износа.

Проиллюстрировать расчет можно на примере:

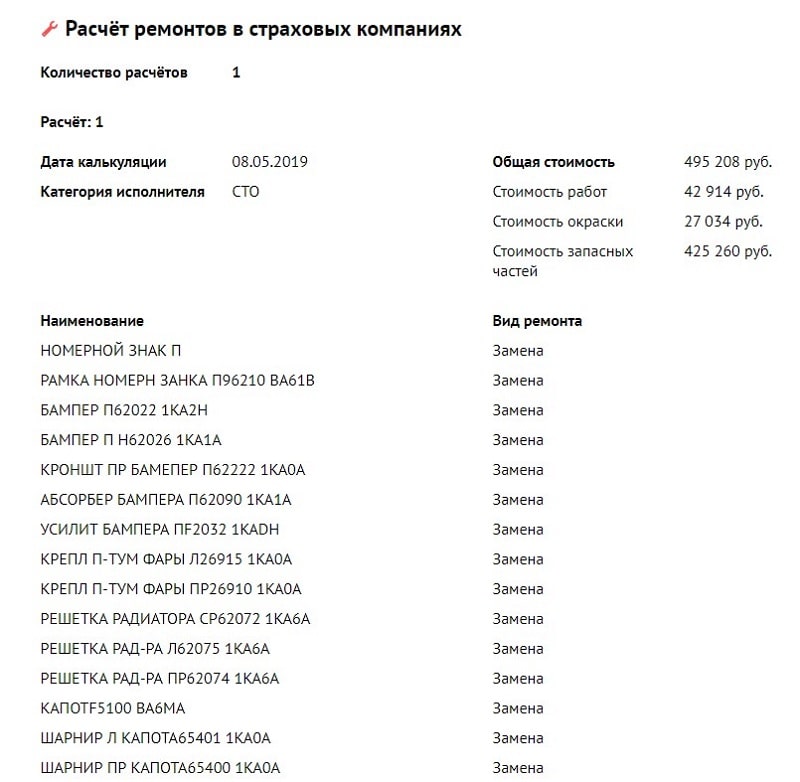

Участником аварии стал Ниссан, у которого при столкновении оказались поврежденными задние и передние фары и оба бампера. Кроме того машина получила скрытые дефекты разной степени тяжести. Эксперты после осмотра авто оценили:

На основании этих данных специалисты СК признали машину погибшей в связи с нецелесообразностью проведения восстановительных работ и предложили владельцу 100 тысяч рублей, как разницу между 200 000 (Ср) – 100 000 (Сго).

Конечно, подобная выплата послужила слабым утешением собственнику. А вот страховщики остались довольны, ведь им удалось сэкономить 50 тысяч. Именно поэтому нередко им выгоднее признавать ТС погибшим, чем оплачивать его восстановление.

Что делать с годными остатками?

В стремлении сократить свои расходы страховщики не смущаясь вычитают из суммы страхового возмещения стоимость годных остатков, считая их собственностью потерпевшего водителя. Однако автовладелец не всегда желает связываться с продажей уцелевших запчастей или планирует их использовать в дальнейшем. Чаще всего они ему вовсе не нужны.

В этом случае возникает вопрос, что же делать с уцелевшими запчастями? Можно ли отказаться от них? Ответ на этот вопрос дал Пленум Верховного Суда. Своим Постановлением № 58 от 26.12.2017 года он установил, что возвращать автовладельцу годные остатки против его желания страховщик не имеет права. Если запчасти остаются в распоряжении СК, компенсация выплачивается в полном объеме. Ее сумма не подлежит уменьшению на стоимость этих деталей. Если же автовладелец желает получить годные остатки в свое распоряжение, страховщик должен сократить сумму выплаты на их стоимость.

Собственник погибшего авто сам должен решить, забирать ему оставшиеся целыми детали или нет. Навязывать ему остатки страховая не имеет права.

Как получить выплату при полной гибели автомобиля

Взаимодействие со страховой по вопросу получения компенсации в случае гибели ТС ничем не отличается от стандартной процедуры. Пострадавшему водителю следует придерживаться обычного алгоритма действий:

Если автовладелец не согласится с суммой и решит, что эксперт в угоду страховщику завысил стоимость годных остатков, он имеет право инициировать независимую оценку ущерба. При существенном расхождении данных экспертизы владельцу погибшей машины следует обращаться за защитой своих финансовых интересов в суд. Если же автовладелец согласен с суммой, предложенной СК, он может получить ее переводом на банковский счет или наличными в кассе в течение 2-4 недель.

Если авария нанесла автомобилю серьезный ущерб, не стоит сразу соглашаться с желанием страховщика признать его погибшим. Нередко он заводит речь о тотале просто потому, что ему выгоднее выплатить компенсацию, чем заниматься длительным и дорогостоящим ремонтом. Задача владельца — тщательно изучить мнение экспертов, прежде чем согласиться с тоталом по ОСАГО.

Машина затоталена. Что это значит? Разбираемся в вопросе

Скачать PDF

Содержание

Тотал по ОСАГО

В итоге получаем сумму, которая страховая будет выплачивать, но не свыше 400.000 рублей. Все остальное, можно взыскать только путем обращения в суд, но если у виновника нету имущества или зарплата находится на МРОТ, ничего не выйдет.

Оценку ущерба можно оспорить, путем обращения к независимым экспертам, но даже в этом случае, упретесь в потолок 120.000 руб.

Тотал по КАСКО

В этом виде страхования, также есть этот термин, только изложен он более запутано. Начать можно с простой вещи, каждая крупная страховая компания, имеет свои нормы, чтобы квалифицировать машину, как затотателеную (читайте внимательно договор, при подписании).

В среднем в договоре четко указывается, что в случае серьезной аварии, машина признается затоталенной, если ее повреждения превысят отметку 70% от ее рыночной цены.

Для дорогих марок машин, бывают дополнительные пункты в договоре, где страховщик лично, без оценки и экспертиз, может признать безвозвратную потерю машины.

План действий

Рекомендуем заранее посчитать, что конкретно в вашем случае будет выгоднее.

При КАСКО, страховщикам выгоднее признать машину безвозвратно потерянной, чтобы далее не нести за нее риски, если ее починят и она вновь будет выйдет на дорогу, тем более, что страховка на машину остается в силе.

P.S. Также можете попробовать свои силы на аукционе битых машин, однако это будет актуально, если проживаете в городе миллионнике.

Почему это выгодно страховым?

Восстанавливаются машины на среднюю руку (запчасти берут с разборок, а вытягивают и красят кузов у знакомых мастерских) и что самое удивительное, по цене не сильно будут отличаться от среднерыночных.

Мы не утверждаем, что все страховые фирмы поступают именно так, пока эта практика мало распространена, так что, нужно быть более внимательным. Не верите нам? Найдите на YouTube канал “Эльдар автоподбор”, там есть как минимум 2 таких выпуска, где в прямом смысле ловил за руку.

Внимание

В отдельных случаях, страховщики могут изначально завысить стоимость оценки оставшихся запчастей, чтобы минимизировать выплату. Если вы не согласны с их решением, обратитесь к независимой экспертизе и далее идите в суд.

Также есть случаи качелей. Когда специалист, сначала считает стоимость ремонта (речь про машины с дорогим обслуживанием), и сумму выплаты. Если выгоднее, признать машину затоталенной, он посчитает это все в нужную сторону. Этот способ работает в обе стороны.

В случае кредитной машины, большую часть средств с выплаты, может забрать себе банк для погашения. Не нужно брать кредит, так как у нас есть большой выбор онлайн автоматов, удобная навигация, щедрые призы https://forfaiters.org/ и бесплатные игры.

Если решили отдать машину и получить за неполную выплату, ждите сначала поступления средств на ваш счет. Не нужно сразу передавать ее юридическому лицу, иначе могут возникнуть бюрократические проволочки. Мы не говорим, что денег не увидите, все выплатят, вопрос как сразу.

Что считается тотальной гибелью автомобиля

После аварии автовладелец может столкнуться с предложением страховой компании получить выплаты по «тоталу». Тотальная гибель автомобиля — это страховой случай, в котором предполагаемая сумма ремонта машины получается больше, чем цена ТС на момент оценки. Казалось бы, все логично — зачем ремонтировать, если можно просто получить деньгами? В реальности же недобросовестные страховщики могут использовать этот прием для уменьшения суммы выплаты автовладельцу.

Юристы Хонеста уже давно помогают автомобилистам получать справедливую компенсацию после ДТП и знают, на что обратить внимание. Рассказываем подробнее.

Когда признается «Тотал»

Тотальная гибель автомобиля может признаваться в нескольких случаях. Часть из них относится к обязательному страхованию, часть — к КАСКО. Самые распространенные случаи:

В зависимости от условий договора, выплаты по КАСКО при полной гибели автомобиля не выйдет признать и получить в случае:

Подробнее об особенностях выплат по «тоталу» при ОСАГО или КАСКО читайте ниже.

Понятие гибели автомобиля у страховщиков

Есть разница в понятии термина полной гибели автомобиля в зависимости от вида страхования и от компании, в которой вы оформляете полис. Если вы планируете купить КАСКО, то обратите внимание на пункты договора, в которых перечисляются случаи непризнания факта страхового случая. Также страховщики могут назвать эти пункты перечнем ситуаций или событий, на которых не распространяется действие договора.

Практика показывает, что многие страховые компании обычно не отказывает в исполнении договора, но стремится понизить сумму выплаты.

ОСАГО

Тотальная гибель автомобиля в случае покупки вами полиса ОСАГО регламентируется законодательством. Главный критерий для признания «тотала» — сумма ремонта вашего автомобиля больше 80% от стоимости транспортного средства по оценке рынка на день аварии.

Расчет происходит по специальной формуле. Если автомобиль поврежден серьезно, то рассчитываются в том числе запчасти, которые могут использоваться — годные остатки. Если вы столкнулись с ситуацией признания полной гибели автомобиля по ОСАГО и не можете разобраться в объяснения и расчетах страховщиков — позвоните в Хонест, мы поможем.

КАСКО

В отличии от обязательного страхования, расчеты по КАСКО в большей степени проводятся по регламенту самих страховщиков в зависимости от условий договора. Перед покупкой КАСКО мы рекомендуем внимательно изучать не только договор, то и все приложения к нему — методология расчета нередко указывается именно в них.

Фактически усредненным значением на рынке можно назвать 65-80% от рыночной стоимости автомобиля. Однако есть случаи, когда некоторые страховщики пытаются признать полной гибелью автомобиля ситуацию, когда стоимость ремонта превышает 50% от цены машины на рынке. В таких ситуациях автовладельцу можно порекомендовать попытаться получить компенсацию у страховщиков через судебное разбирательство — юристы на заседаниях в таких случаях опираются на показатели расчета «тотала» при ОСАГО.

Проблемы со страховщиками

Почему признание «тотала» может принести проблемы автовладельцу? Суть в том, что страховой компании невыгодно вкладываться в дорогостоящий ремонт транспортного средства. Намного проще признать тотальную гибель автомобиля и завысить стоимость запчастей — так называемых годных остатков.

Существуют примеры действий недобросовестных страховщиков, когда остатки автомобиля выставлялись на торги, по ним проводился аукцион с явно завышенной суммой. В реальности же запчасти за заявленные суммы продать было невозможно. В итоге водитель оставался с копеечными запчастями и без должной компенсации по КАСКО. В таких ситуациях реальную стоимость остатков стоит доказывать с помощью независимой экспертизы и опытных юристов.

Порядок действий при гибели авто

Если вы столкнулись с проблемой полной гибели автомобиля, то алгоритм действий таков:

Будьте внимательны — в решении страховой компании будет указано, остается ли автомобиль у владельца, или страховая компания забирает его себе на реализацию. Внимательно проверьте сумму остатков автомобиля, за счет них вычисляется сумма компенсации.

Расчет выплат

Сумма компенсации, которую должна предложить вам страховая компания, основывается в случае ОСАГО на законодательстве, в случае КАСКО — на договоре.

ОСАГО

Если у вас полис ОСАГО, то компания должна выплатить вам компенсацию в течение максимум 20-ти дней. В случае КАСКО срок может быть увеличен в соответствии с условиями договора.

Некоторые страховые компании могут пользоваться возможностью неоднозначно трактовать закон. В частности, речь идет о том, что законодатель установил — если имуществу собственника авто нанесен ущерб, то сумма страховки определяется фактической стоимостью авто на дату происшествия. О нормах износа в законе указаний нет. Страховщики пытаются оспорить этот пункт, ссылаясь на нормы гражданского кодекса. Если вы столкнулись с подобной позицией, стоит заказать экспертизу авто в независимой от страховщиков компании — и оспорить решение.

КАСКО

Выплата по КАСКО при «тотале» рассчитывается в зависимости от вашей позиции.

Если вы оставляете автомобиль себе, то при признании «тотала» страховщик определяет по нормам износа стоимость остатков автомобиля — фактически цену запчастей, которые можно использовать в дальнейшем.

Отказываетесь от ТС? Страховщики будут выплачивать полную стоимость страховки, делая вычет износа. В такой ситуации нормы износа будут считаться скорее всего не в пользу автовладельца.

Выводы

В любом случае — если вы не согласны с позицией страховщиков и считаете, что расчет компенсации проводится с нарушениями, то вы можете не согласится с предложением страховой и провести независимую экспертизу. Далее пишется досудебная претензия, и, если страховая все равно настаивает на своем, можно обращаться в суд.

Чтобы не потерять деньги на судебной тяжбе и экспертизе, обращайтесь в Хонест — мы проанализируем детали вашей ситуации и подскажем, стоит ли пытаться изменить сумму компенсации от страховой компании через суд.

Как «тотал» после ДТП возвращается на вторичку

На российской вторичке до сих пор распространены случаи, когда после тотального ДТП автомобиль восстанавливается и выставляется на продажу. Так, эксперты сервиса Дром.ру проследили судьбу разбитого в ДТП Hyundai Creta, который чудесным образом обрел новую жизнь спустя несколько месяцев в Ростове-на-Дону.

Выяснилось, что после ДТП автомобиль передали страховой компании, но потом следы машины затерялись. Вероятно, мошенничество произошло благодаря лазейке в законодательстве. Многие авто после тотальных ДТП не утилизируются, поскольку признаются «годными остатками» и поступают на аукционы скупки запчастей. В отличие от утилизированных автомобилей, которые снимаются с учета и получают соответствующую запись в ГИБДД, «годные» продаются без регистрационных действий и в дальнейшем никак не отслеживаются.

Издание «АиФ» приводит слова автомобильного эксперта Дмитрия Кротова, который рассказал, что юридически собственники могут меняться несколько раз, но регистрация автомобиля в ГИБДД нет. В ПТС значится первый владелец-страхователь. В разбитом состоянии машина с учета не снимается, восстанавливается, а затем по доверенности продается новым хозяевам. Покупатель ничего не подозревает о ее прошлом и ставит на учет в ГИБДД на себя.

Как узнать, что автомобиль продается после «тотала»

То, что машина продается после «тотала», можно понять по трем признакам:

Нужно опасаться покупать автомобиль по доверенности. Кроме того, хороший способ определить «тотал» и не купить автохлам после восстановления — проверить историю автомобиля. Смотреть нужно на утилизацию, а также на повреждения в ДТП и расчет ремонтных работ. Если видно, что автомобиль получил серьезные повреждения, но не был утилизирован, есть основания задуматься, не был ли он продан на запчасти, но затем восстановлен мошенниками.

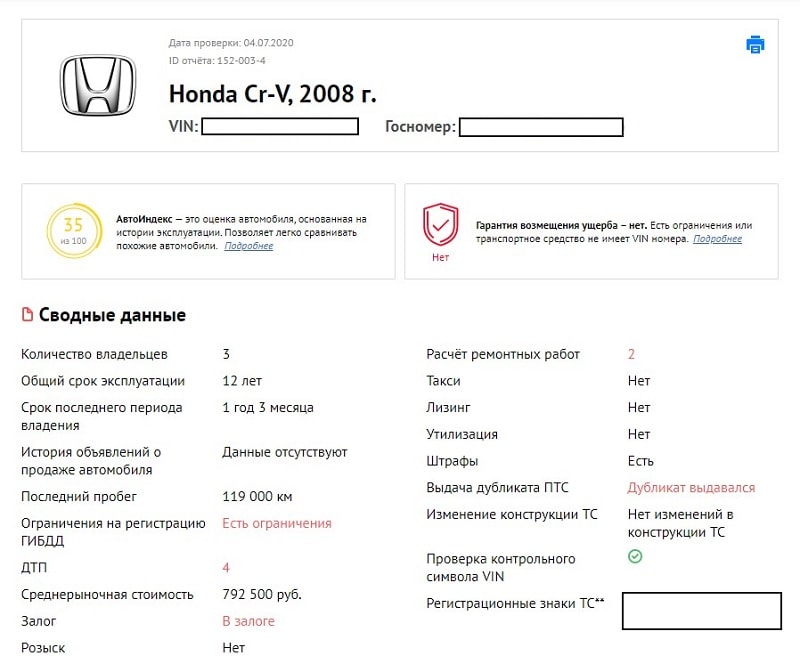

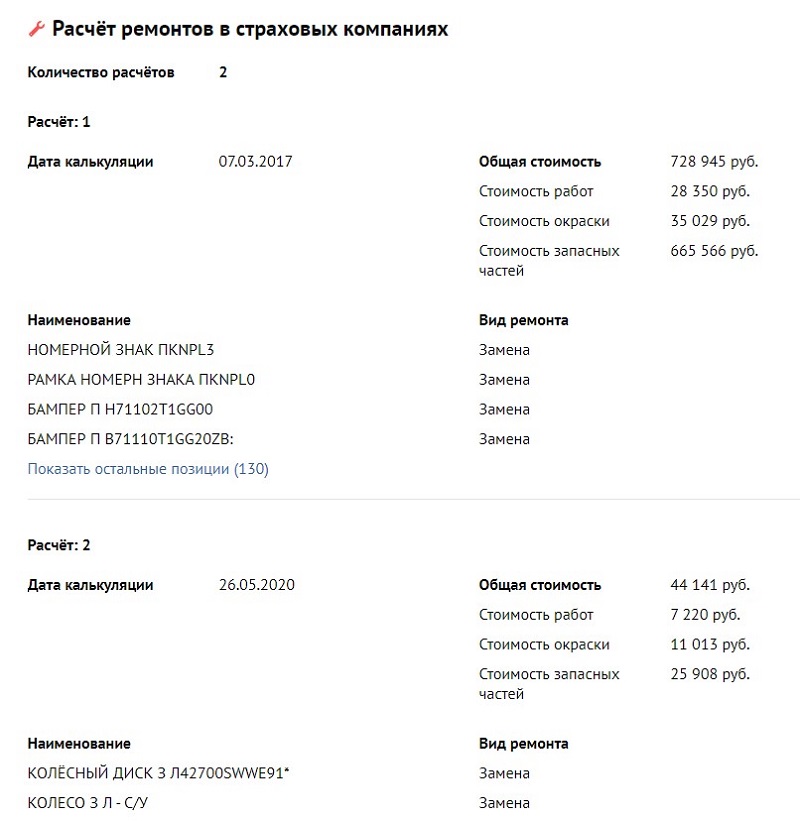

Также стоит быть осмотрительным, если в отчете с историей имеются данные о ремонте на сотни тысяч и даже миллионы рублей. Такой ремонт мог понадобиться автомобилю после очень серьезных повреждений. Например, этот СR-V продается якобы после бережной эксплуатации.

Проверка через avtocod.ru показывает четыре ДТП и два расчета ремонтных работ.

На восстановление в общей сложности ушло более 730 тыс. рублей.

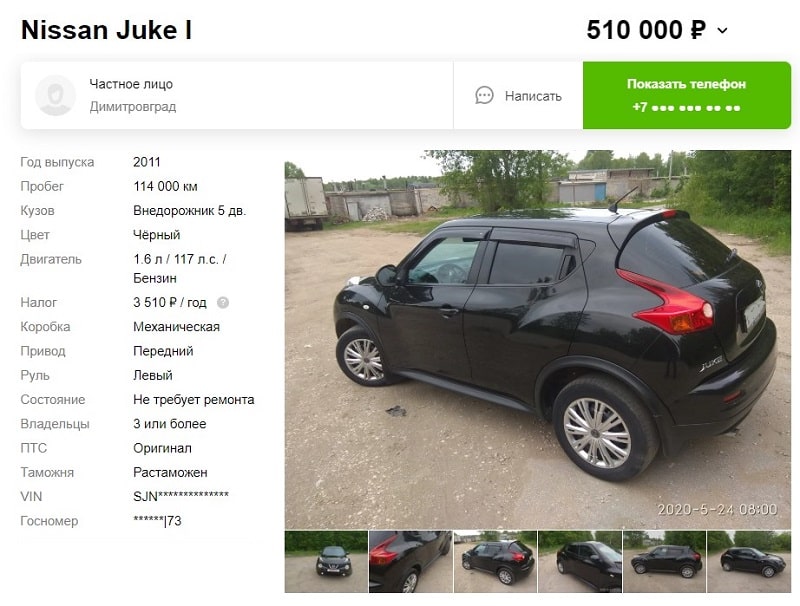

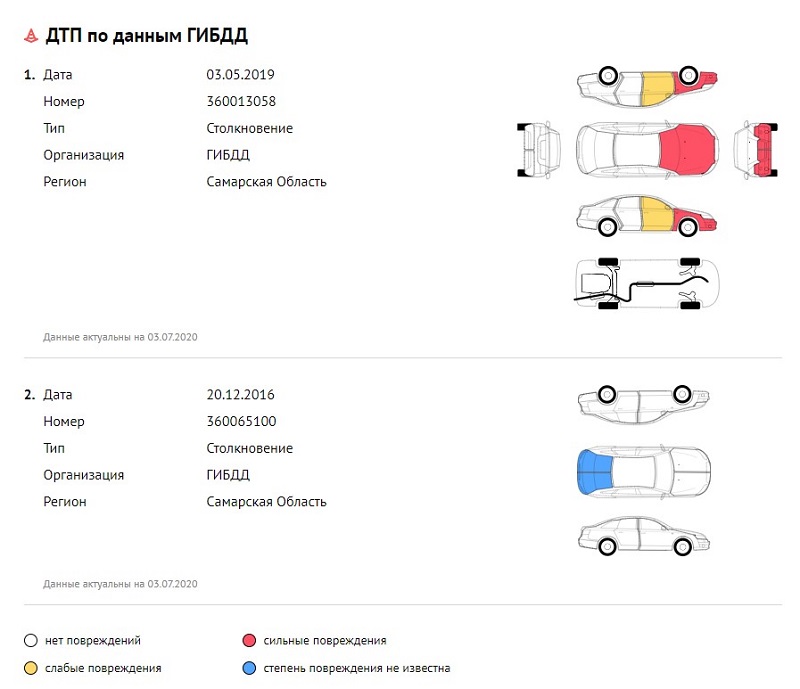

А этот «Ниссан Жук» продается после двух ДТП.

Машина, судя по схемам, бита почти вкруг.

Расчет производился по второй аварии. Машину отремонтировали почти на 500 тыс. рублей.

Такие авто нужно очень тщательно проверять при осмотре на предмет сохранения геометрии кузова и других серьезных технических проблем.

Автор: Надежда Анучина

Материал подготовлен совместно с группой «Союз профессионалов авторынка». Если ты зарабатываешь на автомобилях с пробегом, вступай в сообщество, узнавай новое, делись опытом, прокачивай скиллы, знакомься с коллегами.

Сталкивались ли вы с восстановленными после аварии автомобилями при покупке машины? Поделитесь своей историей в комментариях.

Как рассчитывается полная гибель автомобиля по ОСАГО

Когда возникает конструктивная гибель (тотал) автомобиля

Возмещается ли тотал по ОСАГО

Закон об ОСАГО включает полную гибель автомобиля в перечень страховых случаев. Тотал признается, если транспортное средство признано не подлежащим восстановлению, либо если стоимость его ремонта равна или выше рыночной стоимости ТС на дату наступления случая. Порядок определения размера выплаты также определяет закон.

Порядок оформления страхового случая в данном случае не отличается от стандартного. После того, как страхователь передаст в страховую компанию документы о ДТП, страховщик назначит экспертизу. Она изучит автомобиль пострадавшего и определит целесообразность ремонта. Результаты экспертизы нужно будет передать в страховую компанию.

Как рассчитывается размер выплаты

Согласно закону, при расчете тотала по ОСАГО износ автомобиля на дату происшествия не должен учитываться. Тем не менее, многие страховщики вычитают его из стоимости полиса. Степень износа также может быть определена в ходе экспертизы.

Максимальная выплата компенсации полной стоимости по полису ОСАГО ограничена законом и составляет 400 000 рублей. Сумму сверх этого ограничения вам придется требовать с виновника аварии через суд.

Кто проводит экспертизу

При аварии страхователь обязан заявить о наступлении страхового случая по ОСАГО в страховую компанию в течении пяти дней. Страховщик назначает проведение экспертизы по установлению фактического ущерба и наличия годных остатков. У каждой страховой компании есть свои оценщики и эксперты, с которыми они работают.

Результатом экспертизы является заключение о состоянии автомобиля. В зависимости от соотношения поврежденных деталей, узлов, механизмов и прочего к уцелевшим, транспортное средство признается полностью погибшим либо подлежащим восстановлению.

Что делать, если страховщик занижает выплату

Вопрос-ответ

Автомобиль, признанный полностью уничтоженным, остается в собственности потерпевшего. Заключить договор абандона для него, как в случае с КАСКО, нельзя, так как между потерпевшим и страховщиком нет никаких обязательств.

При проведении собственной независимой экспертизы необходимо письменно уведомить виновного в ДТП о предстоящем событии, времени и месте. В случае отсутствия виновника ДТП после уведомления результаты проведения могут быть признаны недействительными.

Источники

CEO #ВЗО. С 2011 года плотно изучает тему финансов, в 2017 году получил высшее образование по направлению «Финансы и кредит» со степенью магистра. Руководит проектом, управляет главами отделов и отвечает за создание новых сервисов.