Товары по акции роснефть

Предложение кафе

Выгодная цена на покупку миндального круассана 115г и горячего кофе Капучино 400мл.

(14)-250x160.jpg)

Предложение кафе

Покупай любую банку энергетического напитка Red Bull 250мл и любой хот-дог по выгодной цене.

(15)-250x160.jpg)

Выгодное предложение

При покупке двух бутылок минеральной воды Borjomi 0,5л в стекле вторая бутылка с выгодой 30%.

(14)-250x160.jpg)

Выигрывай призы!

Покупай любую бутылку газированного напитка Pepsi 0,5л, регистрируй чек по WhatsApp по номеру +7 (985) 201-16-54 и участвуй в розыгрыше яблочных беспроводных наушников и сертификатов в магазин Озон номиналом 1500 рублей!

Разыгрываем супер призы!

Покупай две любые банки энергетического напитка Red Bull 250мл по выгодной цене, регистрируй чек по WhatsApp или Viber по номеру телефона 8 (985) 963-29-94 и участвуй в розыгрыше яблочных смартфонов на 128Гб или топливных карт номиналом 1500 рублей!

Предложение кафе

Бутылка негазированной воды 0,4л «Шишкин Лес» всего за 10 рублей при покупке с горячим кофе Американо 200/300мл или Эспрессо 60/120мл.

Акции

Выгодная цена на покупку миндального круассана 115г и горячего кофе Капучино 400мл.

Покупай любую банку энергетического напитка Red Bull 250мл и любой хот-дог по выгодной цене.

При покупке двух бутылок минеральной воды Borjomi 0,5л в стекле вторая бутылка с выгодой 30%.

Покупай любую бутылку газированного напитка Pepsi 0,5л, регистрируй чек по WhatsApp по номеру +7 (985) 201-16-54 и участвуй в розыгрыше яблочных беспроводных наушников и сертификатов в магазин Озон номиналом 1500 рублей!

Покупай две любые банки энергетического напитка Red Bull 250мл по выгодной цене, регистрируй чек по WhatsApp или Viber по номеру телефона 8 (985) 963-29-94 и участвуй в розыгрыше яблочных смартфонов на 128Гб или топливных карт номиналом 1500 рублей!

Бутылка негазированной воды 0,4л «Шишкин Лес» всего за 10 рублей при покупке с горячим кофе Американо 200/300мл или Эспрессо 60/120мл.

Как получить скидку на бензин — акции и кэшбэк на АЗС 2021

Для того чтобы получить максимальную скидку на бензин на АЗС, необходимо использовать несколько инструментов:

Рассмотрим каждый из них подробнее.

Программы лояльности сети АЗС

Крупнейшими сетями АЗС в России владеют вертикально интегрированные нефтяные компании (ВИНК).

Ниже таблица с количеством АЗС в разрезе компаний, по состоянию на начало 2020 года:

| Компания | кол-во АЗС |

|---|---|

| Роснефть | 3006 |

| Лукойл | 2603 |

| Газпромнефть | 1640 |

| Татнефть | 602 |

| Сургутнефтегаз | 292 |

Итак, рассмотрим программы лояльности, которые предлагают нам крупнейшие сети АЗС.

Семейная команда (Роснефть)

1 балл (равен 1 руб.) начисляется за 2 литра топлива (c товарными знаками «Роснефть», «ТНК» и «ПТК»). Эффективный кэшбэк, в зависимости от марки и стоимости топлива, около 1%.

1 балл также начисляется за 20 руб, потраченных на другие покупки (кроме топлива). Кэшбэк равен 5%.

Фишка программы в том, что сразу выдают три карты, привязанные к одному счёту, которые можно раздать родственникам и копить баллы всем вместе. Эта особенность и отражена в названии программы лояльности.

Если вы еще не зарегистрированы в программе, можете скачать приложение, зарегистрироваться в нём и выпустить виртуальную карту, которую можно предъявлять на экране смартфона.

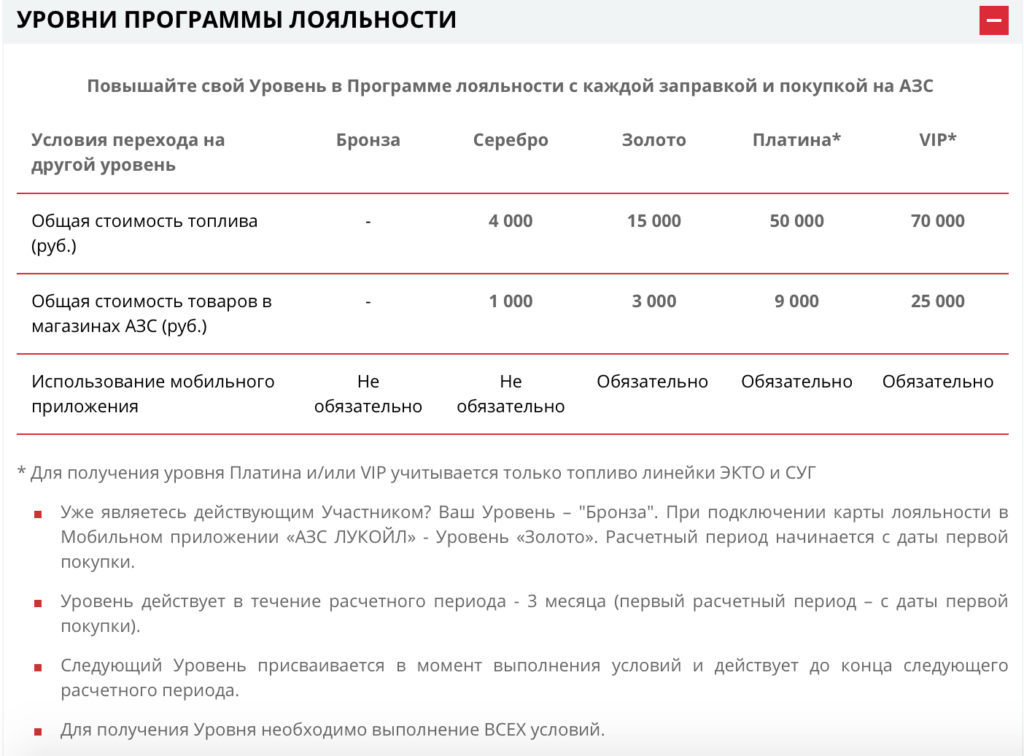

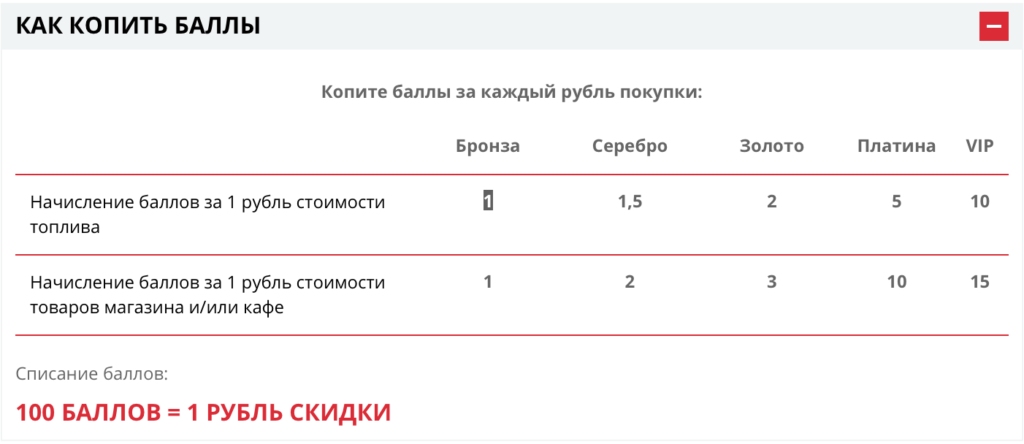

Заправься выгодой (Лукойл)

1 октября 2019 года Лукойл запустил программу лояльности «Заправься выгодой». Условия начисления бонусов были существенно ухудшены по сравнению с тем, что мы видели в предыдущей программе. Теперь базовая скидка составляет 1% от суммы покупки. Для получения большей скидки необходимо выполнение следующих условий:

Для повышения уровня в программе, необходимо покупать товары или фастфуд на АЗС. Это, на мой взгляд, для большинства нецелесообразно, т.к. стоимость товаров на АЗС существенно выше рынка. Причем, даже если вы купите товаров на 3 000 руб. за 3 месяца, вы перейдете на «Золотой» уровень программы, что позволит получить 2% скидки баллами на топливо и 3% на товары и фастфуд:

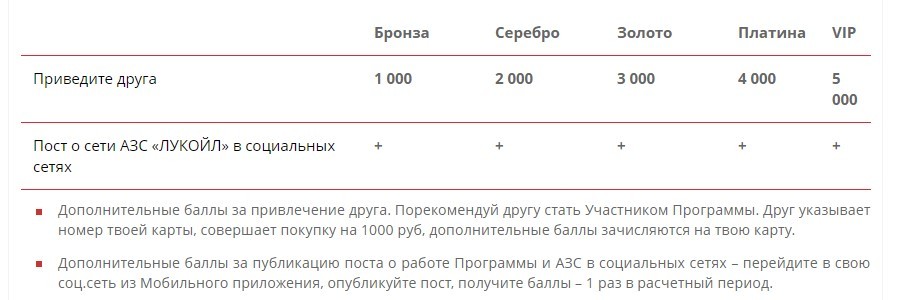

Дополнительно можно получить баллы по акции «Приведи друга» и за посты в соцсетях:

Как и в случае с Роснефтью, есть возможность использования одной карты лояльности разными людьми (например, родственниками). Её можно подключить на два мобильных устройства, третий человек может пользоваться пластиковой версией.

С учетом того, что цены на топливо на АЗС Лукойл в большинстве регионов выше, чем у конкурентов, данная программа представляется мне самой слабой и неинтересной. Очевидна цель менеджеров Лукойла мотивировать автовладельцев делать покупки на АЗС, но делать это нужно конкурентными ценами, а не бонусами.

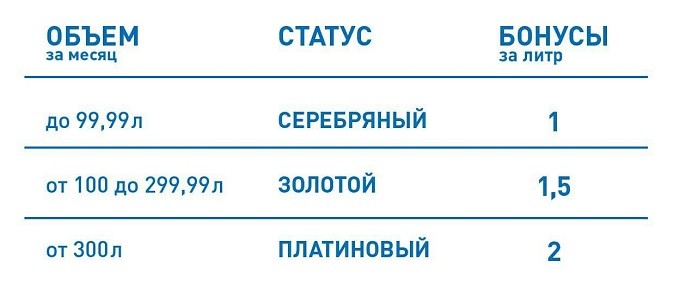

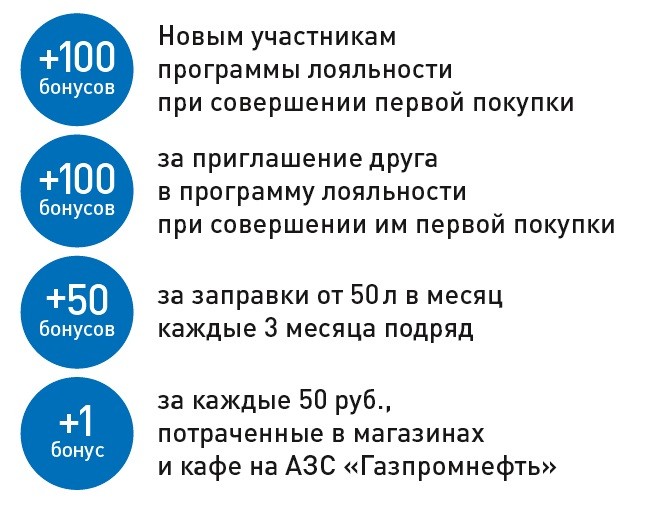

Нам по пути (Газпромнефть)

В программе есть три статуса, в зависимости от объема топлива, приобретенного в предыдущем месяце, причем в 2021 году условия программы улучшили. Теперь для золотого статуса нужно 100 литров, а не 150:

Дополнительные бонусы также можно получить:

В среднем, кэшбэк около 3% за покупку АИ95 в зависимости от стоимости топлива в вашем регионе.

Лично мне эта программа нравится больше остальных, по соотношению цена / качество топлива- это одно из лучших предложений. Постоянно в программе появляются дополнительные скидки (о них — ниже).

Если у вас ещё не установлено приложение Газпромнефть, вы можете скачать и получить 100 приветственных баллов (1 балл = 1 руб) до 31.12.2021:

Бонусы Татнефть

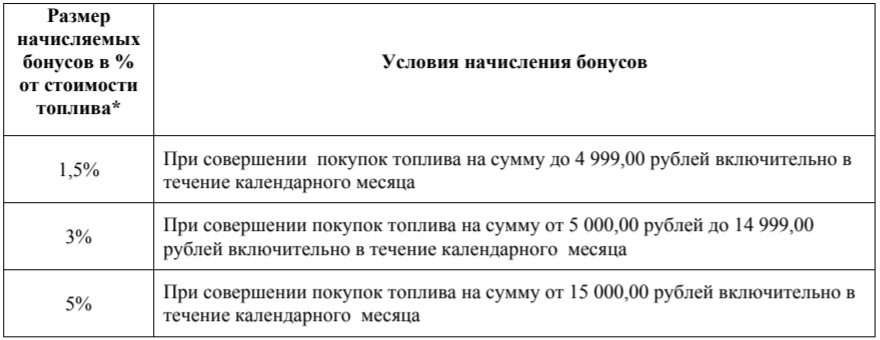

Программа лояльности «Бонусы Татнефть» действует на АЗС «Татнефть» в г. Москва, Московской, Тверской, Тульской и Воронежской областях. Суть программы в том, что вы регистрируете в ней свою банковскую карту, которой будете расплачиваться на АЗС Татнефть и автоматически получаете бонусы в соответствии с таблицей:

При предъявлении дисконтной карты Татнефть бонусы не начисляются. Бонусы можно отслеживать в мобильном приложении. Если вы еще не зарегистрированы в программе, можете получить дополнительно 50 бонусов по акции «Приведи друга», а также +1% кэшбэка к базовой шкале в первые 3 месяца ЗДЕСЬ

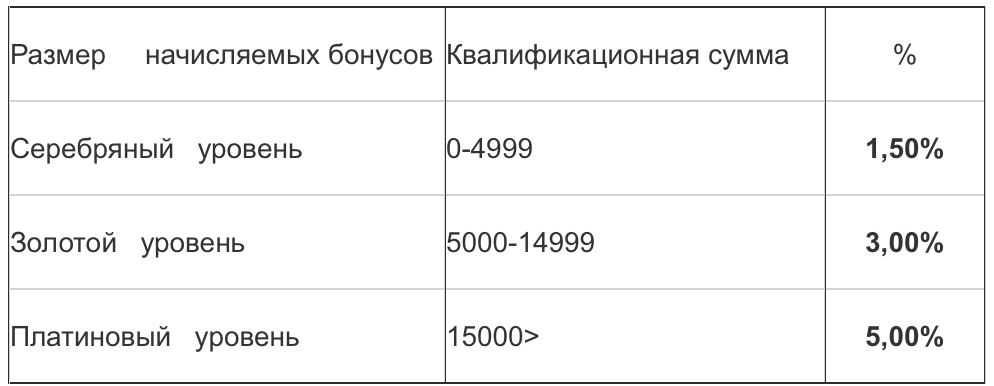

Клуб чемпионов (Татнефть)

Вторая программа лояльности Татнефть называется «Клуб чемпионов». Правила можно описать в одной таблице:

Серебряный уровень является неснижаемым, ежемесячное подтверждение этого статуса совершением покупок топлива и/или товаров и услуг не требуется.

На АЗС ООО «Татнефть-АЗС Центр» можно использовать старую дисконтную карту. По дисконтной карте Татнефть скидка на нефтепродукты составляет 1,5%, на газопродукты – 3%. Стоимость дисконтной карты — 100 рублей.

Текущие спецпредложения сетей АЗС и совместные промо-акции с партнерами

Роснефть

На текущий момент нет действующих акций

Лукойл

Реактивное ускорение

До 31.03.2021 можно повысить свой уровень в программе в 2 раза быстрее.

Инструкция:

Газпромнефть

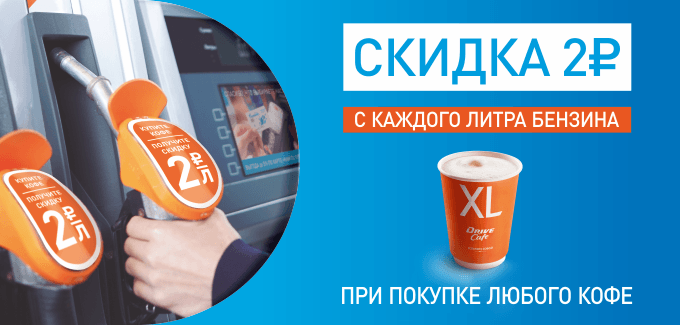

Скидка 2 рубля за покупку кофе

До 31.03.2021 можно получить скидку 2 рубля с каждого литра топлива при покупке любого кофе или 3 рубля при покупке промонабора кофе и хот-дог (при заправке от 30 литров):

Банковские карты:

МИР

Нет действующих акций

ХАЛВА

Халва с февраля 2020 года существенно ухудшила условия по кешбэку. Теперь при оплате телефоном в сети партнеров кешбэк будет начисляться по следующей шкале:

В сети партнеров (например, Лукойл, Татнефть и Газпромнефть):

Вне партнерской сети:

OpenCARD

Это бесплатная карта. В первый месяц карта даёт 11% кэшбэка на одну из 4 категорий: АЗС, Кафе / Рестораны, Отели / Билеты, Аптеки / Салоны красоты или 3% кэшбэка на всё без выполнения каких-либо условий.

Со второго месяца кэшбэк станет равным 1%, для его увеличения необходимо выполнить одно или оба условия ниже:

— Наличие хотя бы одного платежа или внешнего перевода в интернет-банке или мобильном приложении на любую сумму от 10 руб. При его выполнении на опции «Кэшбэк на все» вознаграждение составит 2%, на других опциях — 1% на все и 6% на выбранную категорию;

— Наличие остатков на карточных счетах от 100 000 руб. или эквивалента в валюте, либо погашение задолженности по кредитке на сумму, не более чем на 1000 руб. превышающую минимальный платеж. При его выполнении добавляется ещё 1% кэшбэка к опции «Кэшбэк на всё», либо 5% к кэшбэку в выбранной категории.

Таким образом, очень легко выполнить первое условие и получать 2% на всё, или 6% на выбранную категорию. Если вы много тратите в одной из категорий, имеет смысл открыть вклад — ставки достаточно конкурентные. Тогда вы получите кэшбэк 3% на всё или 11% на выбранную категорию.

Оформи карту и получи 500 баллов за дебетовую или 2000 баллов за кредитную карту по акции «Приведи друга» (1 балл = 1 руб):

Получить 2000 баллов на OpenCard

ПРИЛОЖЕНИЯ ДЛЯ ПОКУПКИ ТОПЛИВА

Яндекс.Навигатор

Яндекс.Навигатор активно продвигает возможность оплаты заправки из приложения. Это действительно очень удобно. Периодически появляются персональные скидки на оплату топлива до 5%.

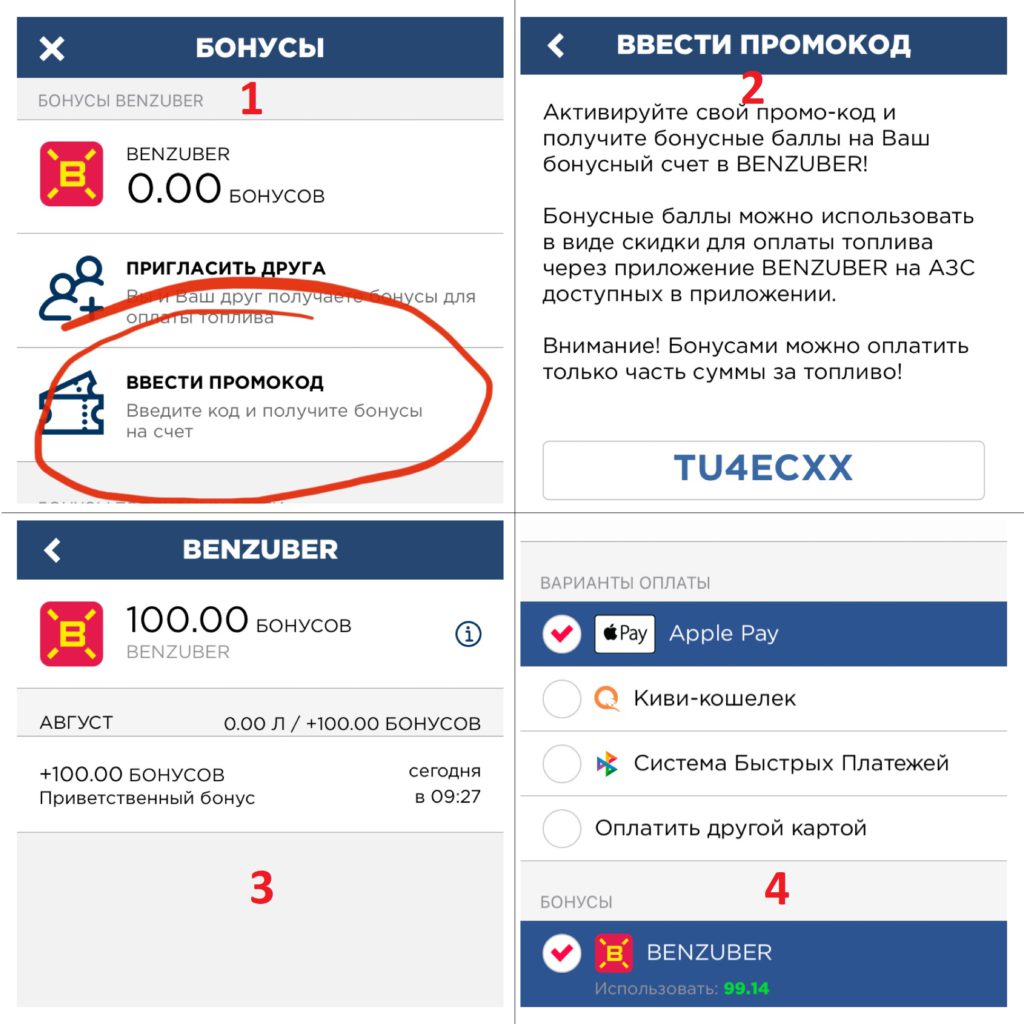

Benzuber

Приложение Benzuber позволяет оплачивать заправку, не выходя из машины, аналогично Яндекс.Навигатору. При этом стоимость топлива при покупке в приложении несколько ниже, чем при оплате на самой АЗС. По акции «Приведи друга» можно получить скидку 10% при оплате заправки от 500 рублей. Для этого нужно установить приложение и разделе «Бонусы» ввести промокод TU4ECXX

Турбо

Существует специализированное приложение Турбо для покупки топлива с помощью смартфона. Партнером Турбо является Газпромнефть. Посмотреть список заправок можно в самом приложении. Вы покупаете топливо в приложении – это можно сделать или прямо на заправке, а можно купить заранее — литры будут лежать на вашем счёте. При оплате картой на АЗС Газпромнефть — скидка 2%.

Цены в Турбо на февраль 2021 года:

ВЫВОДЫ

Использование правильной банковской карты совместно с программой лояльности сети АЗС позволяет сэкономить 10-12% от стоимости топлива. Если добавить различные промо-акции, скидку можно увеличить до 18%.

Как выбрать страховую и продлить ОСАГО с выгодой до 30% можно прочитать ЗДЕСЬ.

Роснефть

О компании

Параметры в фильтрах

Дивиденды

Ближайшая выплата дивидендов

Финансовые показатели

Фонд может снизить риск

Новости

Путин ждет от правительства предложения по поставкам 10 млрд куб. м газа «Роснефти» в Европу

Ответственными за исполнение назначены: премьер-министр Михаил Мишустин, главный исполнительный директор «Роснефти» Игорь Сечин и председатель правления «Газпрома» Алексей Миллер.

Как писала газета «Коммерсант», Сечин вновь попросил президента РФ о доступе компании к экспорту газа, отмечая, что на фоне рекордно высоких цен в Европе поступления в бюджет от экспорта этого природного ресурса «не в полной мере отражают благоприятную рыночную конъюнктуру». В связи с этим Сечин предложил платить НДПИ на экспортируемый «Роснефтью» газ «согласно фактической рыночной конъюнктуре», и он мог бы составлять около 5 тыс. руб. на тыс. кубометров против текущей ставки НДПИ «Газпрома» в 1,29 тыс. руб.

Доступ «Роснефти» к поставкам трубопроводного газа из РФ, по мнению компании, даже при сохранении единого экспортного канала позволит решить проблему с полной загрузкой трубопроводов «Северный поток 2» и OPAL, которые «Газпром» не может полностью использовать из-за норм Третьего энергопакета.

Позиция монополии прямо противоположная. По мнению «Газпрома», котировки фьючерсов на газ в 2022 году указывают на то, что сохранение высоких цен «представляется маловероятным». Поэтому принятие долгосрочных решений по регулированию экспорта газа и законодательства о налогах «на основании краткосрочных колебаний рыночных цен на природный газ представляется необоснованным». Кроме того, напоминает «Газпром», «Роснефть» по-прежнему приобретает существенные объемы газа на российском рынке для выполнения своих контрактов внутри страны, но при этом хочет поставлять газ на экспорт.

Минфин видит риски в переходе на спотовые цены при расчете НДПИ в долгосрочной перспективе из-за волатильности рынков, однако поддерживает такой вариант в формате эксперимента. Минэкономики же считает необходимым проанализировать риски конкуренции газа, который «Роснефть» планирует поставлять на европейский рынок, с текущими и перспективными поставками «Газпрома».

ФАС, согласно докладу, поддерживает предложение «Роснефти» о доступе независимых производителей газа к экспорту через заключение агентского соглашения. Минэнерго же считает, что агентский договор не противоречит ФЗ «Об экспорте газа» и «может быть заключен между «Газпромом» и «Роснефтью».

«Яндекс.Инвестиции» — информационный сервис, с помощью которого пользователь имеет возможность заключить договор о брокерском и депозитарном обслуживании с Брокером (Банк ВТБ (ПАО)), а также осуществлять обмен информацией с Брокером в целях заключения и исполнения указанного договора. Яндекс не осуществляет деятельности по инвестиционному консультированию, информация, размещаемая на сервисе, не является индивидуальной инвестиционной рекомендацией. Яндекс не является поверенным Брокера или пользователя, не оказывает платных услуг пользователям. Уровень риска, информация о доходности, выгодности курса и об удержании налогов брокером носит справочный и предположительный характер, может не учитывать комиссии третьих лиц, отдельные налоговые обязательства, обязательства по уплате налога клиентом самостоятельно и иные факторы, подробнее в Справке. Возмездное приобретение подписки Яндекс.Плюс не является условием доступа к сервису.

ПАО НК РОСНЕФТЬ ROSN

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

ROSN График акций

Роснефть тестирует уровень пробоя/разворота предыдущей коррекции, а значит можем поиграть в направлении основной нисходящей тенденции, т.е. в шорт. Параметры на рисунке.

Роснефть с марта по сентябрь 21г.находилась в широком диапазоне с нижней границей 514,3 и верхней примерно 585-587. В конце сентября произошел долгожданый выход наверх и, подогреваемая массовыми прогнозами всевозможных инвест-избушек отечественного и зарубежного разлива, рванулась ввысь. Впереди нам обещали 700 + и даже 800 +. Но, как это часто бывает, не сбылось.

#ROSN 🛢 Роснефть на росте нефти показывает стабильный прирост выручки и прибыли за последние 4 квартала, так же стабильно и растёт оценка EPS, в феврале ожидается 44,32, в сравнении с 3кв21 33,01 фактическая (30,67 была ожидаемая). Последний месяц идёт снижение цены акций на фоне снижения нефти. ⚙️ТА: цена скорректировалась в рамках восходящего канала и отбившись.

Актив: ROSN Вход в шорт по рынку: 566.00 Стоп лимит: Стоп = 579.00 ; Лимит = 579.00 Перенос стопа в б/у =551.00 Тэйк №1(50%) = 537.00 Тэйк №2(25%) = 523.00 Тэйк №3(25%) = 495.00

Покупатель от 555 не смог сформировать растущий тренд, более того продажи сформировали нисходящий канал, объемы продаж идут чаще, вообщем все это пока наводит на мысль, что все же вниз по Росе. Хотя есть одно но, это то что покупатель шел более направлено, чем продавец, но пока имеется нисходящий канальчик попробуем в его рамках поиграть вниз на перелой, да и.

На откате ловим район

562 для покупки и. наверно все, лонг со стопом и ждем прибылей

Цель по движению 548, откуда может вероятнее всего увидим отскок к 578 и 605. Но надо смотреть за реакцией на уровне. Если ее не будет, то пойдем к 534 и 518. Глобально цена развернулась вниз на неделях и покупки я бы совершал только с готовностью усреднить еще ниже.

Коррекция и на пару лет вверх? Какие мнения? Поделитесь видениями и мыслями)

Актив: ROSN Вход в шорт по рынку: 558,0 Стоп лимит: Стоп = 605,0 ; Лимит = 605,0 Перенос стопа в б/у = 510,0 Тэйк №1(50%) = 464,0 Тэйк №2(25%) = 418,0 Тэйк №3(25%) = 325,0

Роснефть, как и все нефтяники, похоже, всё. У меня зафиксировалась прибыль по стопу на 615. Это был последний нефтяник в портфеле.

#Лукойл #Разбор #LKOH #Роснефть #ROSN 🛠Рубрика #ТехническииРазбор: В текущеи рубрике разбираем, возможные варианты развития событии. Идентичные графики, в обычной ситуации, это идеальное место для усреднения, ведь возврат к линии тренда, это редкое явление. Но когда случается паника и инвесторы уносят ноги, открывать новые позиции не рекомендую. Давайте.

На данный момент акции Роснефть идут на тест накопления к поддержке 586-580.Как всегда есть несколько вариантов развития событий: 1.При удержании поддержки 586-580 можно ожидать попытку обновить исторический максимум. 2.При пробое поддержки скорее всего будет нисходящее движение к 563. Данная идея является краткосрочно-среднесрочной. Интересно узнать ваше.

Роснефть

* Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа.

Описание

ПАО «НК «Роснефть» — лидер российской нефтяной отрасли и крупнейшая публичная нефтегазовая корпорация мира. Для обеспечения устойчивого роста добычи в долгосрочной перспективе Роснефть активно расширяет свою ресурсную базу за счет геологоразведочных работ и новых приобретений.

Основными видами деятельности Роснефти являются:

— поиск и разведка месторождений углеводородов;

— добыча нефти, газа, газового конденсата;

— реализация проектов по освоению морских месторождений;

— переработка добытого сырья;

— реализация нефти, газа и продуктов их переработки на территории России и за ее пределами.

Компания удерживает лидирующие позиции по добыче и переработки нефти в российском нефтегазовом секторе. На ее долю приходится 40% от годовой добычи нефти и 35% переработки на территории РФ. На мировом рынке Роснефть входит в число крупнейших представителей отрасли с 6% от мировой добычи.

К существенным преимуществам компании относится широкая розничная сбытовая сеть, а также наличие собственных экспортных терминалов как в России, так и за рубежом.

* Прогнозы инвестдомов доступны только авторизированным пользователям. Зарегистрируйтесь или войдите

Идеи для инвестиций*

Обновление от 08.09.2021: целевая цена ПОВЫШЕНА

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ

Мы пересмотрели прогнозную цену акций Роснефти с учетом планов компании по созданию нового нефтедобывающего кластера на Таймыре. По оценкам Роснефти, реализация проекта «Восток Ойл» способна привнести 2% к ВВП и создать около 100 тыс. новых рабочих мест. Потенциал добычи проекта составляет 115 млн тонн в год к середине 2030-х гг. Мы полагаем, что рынком проект учтен не полностью, что потенциально сулит акциям рост в 26% на горизонте года. Мы устанавливаем рекомендацию «Покупать».

Ресурсная база проекта. Основными источниками ресурсов является:

Ванкорская группа месторождений и Лодочное месторождение. Годовая добыча на этих участках сейчас составляет около 16 млн тонн нефти.

Паяхское месторождение, ЗР запасы которого оцениваются на уровне 1,65 млрд тонн.

Иркинское месторождение с ЗР запасами в 0,55 млрд тонн.

СПГ завод. Наряду с добычей нефти Роснефть собирается построить в Арктике завод СПГ мощностью 35050 млн тонн. По нашим оценкам, завод начнет работу в 2028 г., выйдя на пик мощности в 2034 г. Согласно нашей оценке (при пике мощности в 35 млн тонн в 2034 г.), СПГ часть проекта имеет NPV на уровне 271 млрд руб. Ставка дисконтирования аналогична ставке нефтяного проекта.

Инвестиции. Ожидается, что общая сумма капитальных вложений в проект составит 10-11 трлн руб. Компания не намерена привлекать долг для финансирования проекта.

Налоговые льготы. Компании удалось добиться налоговых льгот, существенно повышающих привлекательность проекта. К новым месторождениям будет применен режим НДД, при этом НДПИ на первые 16 лет будет обнулен.

Структурирование проекта. Роснефть собирается перевести под единое юридическое лицо ООО «Восток Ойл» 100 : Ванкорского, Сузунского, Тагульского и Лодочного, а также прилегающих к ним месторождений. После консолидации активов Роснефть планирует приобрести 100 % в проекте «Пайяха».

Байбек. В ноябре 2020 г. Интенсивность обратного выкупа акций резко снизилась. Менеджмент объясняет это тем, что акции компании достаточно сильно выросли, что делает байбек невыгодным.

Рекомендация. Согласно нашим расчетам, рынок не в полной мере учитывает потенциал прокета «Восток Ойл». Это обуславливается тем, что до сих пор многие его детали остаются непубличными. Их раскрытие послужит драйверами рыночной стоимости компании. В связи с информационной непрозрачностью проекта для рынка, мы закладываем в справедливую стоимость акций Роснефти только 50 % NPV Восток Ойл, приходящегося на компанию (доля компании, по нашей консервативной оценке, составляет 60 %), что составляет 30 % от NPV проекта.

Мы устанавливаем рекомендацию «Покупать» для акций Роснефти с потенциалом роста 25,6 %.

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ https://veles-capital.ru/upload/iblock/6c3/6c399a69d00a561912e97f3fdf070afd.pdf/

На фоне панических распродаж, охвативших российский рынок в декабре, акции АФК Системы потеряли более 20% с начала месяца. При этом фундаментальный кейс компании остается устойчивым, что позволяет рассматривать ее акции для покупки.

Торговый план: Текущая ситуация дает возможность рассмотреть покупку бумаг по привлекательным ценам ниже 20 руб. за акцию с потенциалом восстановления в район 26 руб. на горизонте 6 месяцев. Потенциал роста составляет около 30%

• АФК Система традиционно торгуется с дисконтом к стоимости своих активов. В период распродаж мы видим расширение этого дисконта, что позволяет ожидать опережающей динамики за счет его восстановления к обычным уровням в будущем.

• Система остается одной из немногих историй роста. Компания активно развивает свои дочерние предприятия, главным образом непубличные, что способствует росту финансовых показателей.

• В 2022–2023 гг. при благоприятной рыночной конъюнктуре компания может вывести на IPO одну или несколько своих непубличных дочек, что кристаллизует их стоимость и обеспечит положительную переоценку капитализации Системы. Ближе всего к IPO предприятия Биннофарм Групп, Медси и Агрохолдинг Степь.

Ключевым риском сейчас является возможность продолжения панических распродаж на фоне обострения внешнеполитической ситуации.

БКС Мир инвестиций

Предлагаю рассмотреть для покупки бумаги финской транснациональной компании Nokia (NOK) — одного из лидеров в сфере технологий 5G/6G.

Причины для покупки

• Nokia является одним из лидеров в сфере технологий 5G/6G. Обладает наибольшим количеством патентов на технологию на территории Eвропа/Северная Америка. Входит в топ-3 компаний направления, конкурируя с Ericsson и Huawei. Процесс смены стандартов связи с 4G на 5G еще находится в середине цикла, поэтому запас роста адресного рынка сохраняется.

• Новый CEO компании Пекка Лундмарк, принявший управление в середине 2020 г., провозгласил обновленную стратегию развития. Позитивные изменения уже заметны в последних отчетностях компании — операционная маржа значительно выросла, свободный денежный поток стал положительным. Впервые за последние пять лет Nokia получала чистую прибыль три квартала подряд и по итогам года перестанет быть убыточной.

• У Nokia нет проблем с обслуживанием долга. Более того, в случае необходимости есть возможность для наращивания заимствований — Net Debt/EBITDA отрицательный. Размер наличных средств и краткосрочных инвестиций, которые могут быть быстро конвертированы в кэш, вырос до рекордных значений за последние 5 лет.

• Компания в течение последних кварталов наращивала расходы на R&D. Ожидается, что выручка в сегменте мобильных сетей перестанет стагнировать и перейдет к росту благодаря внедрению новых продуктов, прежде всего на основе чипсета ReefShark (5G PBR). Обновление портфолио сегмента завершится к концу 2022 г., а к 2023 г. компания планирует выпуск чипсетов следующего поколения Next Gen ReefShark SoC.

• CAGR глобального рынка мобильных сетей прогнозируется около 2%. Менеджмент рассчитывает, что продажи будут расти быстрее рынка как минимум до 2023 г. Одним из главных драйверов будет сегмент беспроводных частных сетей — CAGR около 29% до 2030 г.

• Большинство прогнозов аналитиков также подтверждают ожидание умеренных темпов роста выручки, сохранение тенденции увеличения чистой прибыли и значительного увеличения свободного денежного потока. Ускорение темпов роста всех показателей ожидается со второй половины 2022 г.

• Nokia потенциально может стать бенефициаром принятого в США инфраструктурного плана. На руку будет играть и новый закон о запрет на установку нового оборудования для американских сетей связи со стороны китайских компаний, таких как Huawai и ZTE.

• Техническая картина также находится на стороне продолжения роста котировок.

• Одним из главных рисков для деятельности Nokia являются проблемы с цепочками поставок. По словам CEO, компания в целом смогла справиться с нехваткой компонентов в предыдущие кварталы, но ситуация остается непростой.

• Конкуренция на рынке 5G высока — возможность удовлетворить спрос будет одним из ключевых факторов, который может повлиять на занимаемые компанией доли рынка.

• Если нехватка компонентов начнет обостряться, вырастут риски снижения маржинальности бизнеса, снизится и прогноз по чистой прибыли и выручке на следующий год.

• Масштабная коррекция на широком рынке. Но хотел бы отметить, что во время недавней распродажи на европейском рынке котировки были устойчивы

БКС Мир инвестиций

Причины для покупки

• Компания является одним из лидеров направления разработки лекарств на основе процесса РНК-интерференции, за открытие которого двое ученых Эндрю Файр и Крейг Мелло были удостоены Нобелевской премии по физиологии и медицине в 2006 г. Подробнее о технологии и ее перспективах можно узнать в отдельном материале.

• Компания разработала собственную платформу Targeted RNAi Molecule Platform (TRiMTM) для создания лекарств на основе технологии RNAi. На создание платформы ушло более 10 лет.

• В портфеле компании находится 16 препаратов на разных фазах исследований, 5 — на II фазе. Биотех не зависит от одобрения только одного ключевого лекарства (siRNA).

• 8 препаратов биотеха уже нашли поддержку со стороны Big Farma — Janssen Pharmaceuticals (Johnson & Johnson), Amgen, Takeda, GlaxoSmithKline.

• По предварительным данным исследований, ключевые препараты компании превосходят аналоги у конкурентов. Например, препарат для лечения-сайленсинга гепатита B JNJ-3989 лучше, чем разрабатываемый аналог от Vir Biotechnology.

• Возможность поглощения компании крупными игроками сектора, например со стороны Johnson & Johnson. Поглощение биотехов в области RNAi фармгигантами вполне может стать трендом.

• Техническая картина на месячных графиках также находится на стороне долгосрочного роста

• Ассиметричное соотношение риск/потенциальная доходность

• Классические риски, связанные с бумагами биотехнологический компаний: остановка испытаний, неполучение одобрения от FDA, выпуск более эффективных препаратов конкурентами и т.д.

• В случае с Arrowhead пока сохраняется риск возможности получить от FDA полное одобрение препаратов, созданных на основе Targeted RNAi Molecule Platform. Однако партнерство с крупными корпорациями обнадеживает.

• Сильная коррекция на широком рынке США

БКС Мир инвестиций

Покупка акций Лукойла от уровня 6780 руб. с целью 7300 руб. на срок до 6 месяцев. Потенциальная доходность сделки до 7,7%. За это время ожидается поступление дивидендов в размере 340 руб. на акцию. С их учетом совокупная доходность ожидается на уровне 12,7%. Стоп-лосс можно установить на 5–10% ниже входа без учета будущего дивидендного гэпа.

Высокие цены на нефть. На текущий момент цены на баррель Brent в рублях находятся на уровне 6150 руб. — вблизи рекордных значений за всю историю. В среднем в IV квартале стоимость бочки на 10,6% выше, чем в III квартале 2021 г. Сохраняющиеся высокие цены на нефть позволяют ожидать сильных финансовых результатов нефтегазовых компаний в 2021 г.

Текущее отношение стоимости акций Лукойла к нефти в рублях находится на минимальных уровнях за последний год.

Крупные дивиденды по итогам года. На 21 декабря назначено закрытие реестра акционеров для получения дивидендов за I полугодие 2021 г., которые составят 340 руб.

Кроме того, 24 ноября Лукойл опубликовал финансовые результаты по МСФО за III квартал 2021 г. Свободный денежный поток вырос в 2 раза относительно II квартала и достиг 227,7 млрд руб. Скорректированный показатель FCF, выступающий дивидендной базой, составил 213,8 млрд руб., что в 2,4 раза выше уровня предыдущего квартала и в 2,3 раза выше уровня III квартала 2020 г. В пересчете на потенциальные дивиденды это соответствует 309 руб. на акцию или около 4,5% дивидендной доходности за III квартал.

Учитывая рекордные цены на нефть, IV квартал также обещает стать для компании успешным. Совокупная дивдоходность по итогам 2021 г. может превысить 12%.

Удобный момент. Сейчас акции Лукойла постепенно восстанавливаются после просадки последних дней из-за геополитики. Ранее такие коррекции довольно быстро выкупались по мере стабилизации сентимента. Падение не было связано с фундаментальными причинами, так как цены на нефть оставались высокими, а рубль ослаб, что позитивно для компании. Таким образом, текущая просадка создает хорошую возможность войти в бумагу в расчете на отскок.

— Коррекция в ценах на нефть

— Рост геополитической напряженности

БКС Мир инвестиций

Инфляция в США показывает рекорд за последние 30 лет. Индекс потребительских цен (CPI) достиг роста в 6,2%. Инфляция растет темпами выше прогнозных. Нестабильная ситуация в секторе девелоперов в Китае также несет определенные риски.

Золото как защитный актив может пользоваться повышенным спросом на этом фоне.

Barrick Gold имеет показатели финансовой эффективности выше чем по индустрии, а значение долговой нагрузки на общем уровне.

Дополнительным плюсом служит дивидендная доходность, которая составляет 1,7% годовых.

Технически бумага выглядит интересно ввиду завершения нисходящей тенденции последних месяцев, о чем в частности сигнализировало обновление максимумов октября.

Главным риском является снижение цен на добываемые металлы.

БКС Мир инвестиций

Покупка привилегированных акций Татнефти от уровня 522 руб. с целью 580 руб. на срок до 6 месяцев. Потенциальная доходность сделки — до +11,1%. За это время не исключено поступление дивидендов по итогам 9 месяцев 2021 г. в размере 10–20 руб. на акцию. Совокупная доходность может достичь 13,1–15%. Стоп-лосс можно установить на 2–6% ниже цены открытия.

Отставание от нефти. Акции в 2021 г. выросли на 9,6% против роста отраслевого индекса на 33,6%. Отрыв от цен обусловлен сокращением дивидендов — последние выплаченные дивиденды соответствовали 50% от чистой прибыли по РСБУ, хотя в предыдущие годы компания распределяла 100% от прибыли. Тем не менее даже при снижении payout ratio отставание бумаг от рынка и отраслевых аналогов выглядит чрезмерным.

Сравнительная оценка. По основным мультипликаторам акции Татнефти выглядят сравнительно дешево относительно российских нефтяных компаний, учитывая отсутствие долга и высокую рентабельность EBITDA.

В «префах» дополнительный потенциал. Средний уровень отношения цены обыкновенных акций Татнефти к привилегированным в 2021 г. составляет 1,06х при текущем значении 1,09х. Разрыв произошел из-за того, что на рост цен на нефть и притоки капитала на российский рынок сначала реагируют более ликвидные обыкновенные бумаги и лишь затем догоняющее движение начинается в «префах». Для восстановления соотношения к средним значениям привилегированные акции должны опередить в динамике цены обыкновенные бумаги на 3%.

Техническая картина. Сейчас акции консолидируются вблизи локальных максимумов после импульса роста. Формация на дневном интервале похожа на флаг — паттерн продолжения подъема. Сильных сопротивлений на пути вплоть до 580 руб. нет.

— Коррекция в ценах на нефть

— Отказ от выплаты дивидендов за 9 месяцев 2021 г.

БКС Мир инвестиций

Три причины вложиться в эти акции:

— Экстремально низкие мультипликаторы

Toyota серьезно недооценена на фоне западных конкурентов. Соотношение капитализации и прибыли (P/E) составляет всего 9, что вдвое ниже, чем у Ford (=18). Актуальная рыночная стоимости бумаги составляет один размер годовой выручки (P/S=1) и лишь на 10% выше ее балансовых активов (P/B=1,1).

— Двузначный рост выручки и прибыли

— Акции уверенно взяли восходящий тренд

Toyota одна из первых в составе индекса Nikkei развернулась к росту после коррекции рынков в августе и сентябре. У акции высокий технический потенциал: на 4,5% выше 200-дневной скользящей средней, немногим выше 6-месячной поддержки ($170 за штуку), и при этом она остается перепроданной (RSI=42).

Компания реализует большую часть автомобилей за пределами Японии и, как следствие, зависит от темпов роста мировой экономики. Если они замедлятся вследствие любых причин (пандемия, долговые кризисы в США, Китае, Европе), то рост компании затормозится.

Toyota держит ключевые производства внутри Японии, поэтому сильно зависит от колебаний курса иены. С января преобладает тренд на рост доллара и ослабление японской валюты, что играет в пользу Toyota. Если тренд прервется, это скажется на динамике акций.

Компания справилась с дефицитом чипов лучше, чем западные конкуренты, и держит курс на электрификацию своей линейки. Если крупные концерны получат существенное преимущество в производстве электромобилей, то это также может ударить по акциям Toyota.

БКС Мир инвестиций

Предлагаем рассмотреть спекулятивную идею в акциях АЛРОСА от уровня 140 руб. с целью 152 руб. на срок до 3 месяцев. Потенциальная доходность составляет 8,6% + дивиденды — около 6,3%.

Важно отметить, что в середине октября ожидается дивидендный гэп, из-за чего в акциях может вырасти волатильность и спекулятивная составляющая. Поэтому после него можно установить стоп-заявку ниже гэпа на 5–6%.

Почему интересны акции

• В условиях низких запасов продукции у производителей и огранщиков, а также при высоком спросе, ценовая конъюнктура остается благоприятной для компании.

• Приближающийся праздничный сезон может поддержать высокие цены на алмазы.

• Из-за сохранения влияния пандемии у потребителей остаются высокие запасы свободных денег, которые могут быть направлены на покупку ювелирных изделий в праздничный сезон, что поддерживает сохранение спроса и дефицита — позитивно для стоимости алмазов и бриллиантов.

• Компания ожидает увеличение добычи в конце года.

• Высокий спрос также подтверждается и сильными отчетами о продажах по месяцам. Хотя в последние месяцы наблюдается сезонное снижение, результаты остаются выше среднеисторических и допандемийных.

• Компания исторически выплачивает стабильные и достаточно высокие дивиденды. Из-за низкого уровня чистого долга/EBITDA компания может позволить выплачивать весь FCF на дивиденды.

• С технической стороны котировки с начала июля движутся строго в рамках среднесрочного восходящего канала. Недавнее снижение к его нижней границе после обновления максимумов дает новые возможности роста. Идея и заключается в возвращении выше 150 руб. Рассчитывать на более существенный подъем пока сложно.

• Ухудшение финансовых результатов на фоне снижения спроса, что может привести к снижению дивидендов в будущем.

• Общая рыночная коррекция.

• Рост предложения со стороны небольших алмазодобывающих компаний и общее охлаждение рынка ювелирных изделий и бриллиантов.

• С технической стороны устойчивый спуск ниже 130 руб. может послужить сигналом к более значительной коррекции акций АЛРОСА.

БКС Мир инвестиций

Стоит отметить, что в ноябре и феврале ожидаются дивиденды, что добавит дополнительные 1,3% доходности за весь срок идеи.

Почему интересны акции

• В условиях полупроводникового кризиса компания нацелилась на расширение производства, что является одним из главных долгосрочных драйверов роста.

• Компания активно развивает технологии IoT, 5G и облачные вычисления, технологии центров обработки данных, которые активно внедряются в повседневную жизнь и являются стимулами для увеличения выручки в будущем.

• Intel оптимизирует производственный процесс, отдав малую долю на аутсорсинг в TSMC. При этом сама компания сосредоточилась на агрессивной политике возвращения технологического превосходства, собственном контрактном производстве и исследованиях.

• Текущий показатель P/E немного ниже форвардного и весьма ниже значений AMD и NVIDIA, что говорит о сильной недооценке. Результатом этого стали слабые финансовые результаты и потеря долей на разных рынках из-за технологического отставания, что привело к распродаже акций и их дешевизне. Компания планирует наверстать эти упущения с помощью нового генерального директора.

• Недавно компания получила контракт от Минобороны США, что поддерживает зарождающийся контрактный бизнес. В будущем это может сказаться положительно и увеличить привлекательность работы с Intel.

• С технической стороны акции находятся в боковике уже длительное время. При этом более глубокое снижение сдерживается покупателями. Дневной и недельный RSI не сообщает о перекупленности. Стоит отметить, что недельные кривые MACD начали разворачиваться вбок, что потенциально может привести к их пересечению и новой фазе роста.

• Слабые финансовые результаты и продолжение сокращения доли на ключевых рынках из-за увеличения конкурентоспособности со стороны AMD и NVIDIA

• Новые задержки в производстве и, как следствие, увеличение технологического отставания. Это также относится и к нарушению цепочек поставок.

• Общая коррекция на рынке США ввиду перекупленности рынка в целом.

• Общеэкономический спад с дальнейшим снижением спроса.

БКС Мир инвестиций

Покупка от уровня 2770 руб. с целью 4500 руб. на срок до 3 лет. Потенциальная доходность сделки может достичь 62,5% без учета дивидендов.

Стоп-лосс инвестор может выставить самостоятельно, исходя из своего риск-профиля. При этом нужно учитывать, что ликвидность инструмента невысокая, поэтому есть повышенный риск срабатывания стоп-сигнала на краткосрочных высоковолатильных движениях.

Амбициозные планы. Согласно стратегии развития, Белуга намерена нарастить выручку в 2 раза к 2024 г., до 130 млрд руб. Рост выручки до 130 млрд руб. предполагает среднегодовой темп увеличения выручки на уровне 20%, что заметно превышает среднее значение по отрасли. Этого планируется достичь благодаря расширению розничной сети, росту онлайн-продаж.

В прогнозах до 2024 г. довести розничную сеть до 2500 магазинов, а выручку увеличить до 80 млрд руб., что предполагает 3,2х рост к уровню конца 2020 г. Доля ритейла в выручке группы ожидается на уровне 45%.

Достичь стремительных темпов роста выручки ритейла планируется в том числе благодаря развитию онлайн-продаж. Под онлайном подразумевается формат click&collect, на который сейчас приходится 3% выручки. В 2024 г. группа планирует довести этот показатель до 10–15%.

Одно из важных направлений развития — увеличение поставок алкоголя на экспорт. Перспективным рынком Белуга выделяет США. В 2020 г. объемы продаж в страну выросли на 30%, в I квартале 2021 г. компания сообщила о росте поставок на 59%. При этом валовая маржа на рынке была в 2 раза выше показателей на российском рынке.

SPO акций. Белуга разместила 2 млн акций по цене 2800 руб. за бумагу. Важный момент, что это бумаги, входившие в казначейский пакет, то есть существующие акционеры свои бумаги не продавали.

SPO — отличный драйвер для акций Белуги в долгосрочной перспективе, так как ключевая проблема компании на текущий момент — низкая ликвидность и показатель free-float. После размещения ситуация должна улучшиться, что благоприятно скажется на привлекательности бумаг. Кроме того, у компании еще остается часть казначейского пакета, которая может быть размещена в будущем.

Привлекательная оценка. По основным мультипликаторам после просадки котировок акции Белуги оценены дешевле компаний-аналогов с развивающихся рынков. Причин для подобного расхождения сложно обозначить — Белуга отличается планами по опережающему рынок росту, невысокой долговой нагрузкой, превышающими средние значения показателями рентабельности. Компания платит дивиденды, дивдоходность по итогам 2020 г. составила 3,3%. Сейчас, когда ликвидность и free-float должны вырасти, отставание бумаг от конкурентов должно начать постепенно сокращаться.

— Отставание от планов по росту бизнеса

— Снижение доходов населения

Стоит еще раз отметить, что компания сравнительно небольшая, с невысокой ликвидностью. Под позицию не стоит выделять значительную долю портфеля.

БКС Мир инвестиций

Покупка от уровня 2440 руб. с целью 2850 руб. на срок до 9 месяцев. Потенциальная доходность сделки — до +16,8%. За это время ожидается поступление дивидендов по итогам 2020 г. в размере 110,49 руб. на акцию и около 70–80 руб. на акцию за 9 месяцев 2021 г. Совокупная доходность может достичь 24,2–24,6%.

Дивиденды растут. Дивиденды X5 Retail Group по итогам 2020 г. увеличились в 1,5 раза относительно выплат за 2019 г. Увеличение размера выплат традиционно воспринимается инвесторами позитивно и должно поддержать бумаги. Кроме того, компания недавно улучшила дивидендную политику, увеличив частоту выплат и их прогнозируемость.

Онлайн-ритейл. X5 Retail на текущий момент лидер российского рынка продуктового онлайн-ритейла. В будущем компания может лишь усилить позиции в этом быстрорастущем сегменте за счет разветвленной розничной сети и выстроенной логистики. Только лишь сообщения о том, что компания в отдаленной перспективе обсуждает IPO своих онлайн-сервисов привело к росту бумаг. В дальнейшем новости по развитию данного направления также могут стать драйверами для подъема акций.

Защита от влияния COVID-19. Продуктовый ритейл прошел острый период пандемии безболезненно и даже сумел нарастить финансовые результаты. Эпидемиологическая ситуация на текущий момент улучшилась — жестких локдаунов, как было весной 2020 г., в России уже не ожидается — однако она все еще остается напряженной. В данной ситуации поведение потребителей остается смещенным с посещения кафе и ресторанов в пользу домашнего питания. При поддержке данного фактора финансовые показатели X5 Retail могут оставаться сильными в ближайшее время.

Техническое отставание. С начала 2021 г. акции потеряли 11% против роста индекса МосБиржи на 7%. Очевидных фундаментальных причин для такого сильного отставания не прослеживается. Можно предположить, что более слабая динамика X5 — временное явление и спред относительно конкурентов должен постепенно сократиться. Сейчас на дневном таймфрейме заметна выраженная бычья дивергенция по RSI — это может быть сигналом к смене сентимента в бумаге.

— Снижение доходов населения

— Коррекция на российском фондовом рынке в целом

БКС Мир инвестиций

Покупка от уровня 40,15 руб. с целью 42,5 руб. на срок до 15 месяцев. Смысл идеи в получении крупных дивидендов за 2020 г. и закрытии гэпа. Потенциальный рост курсовой стоимости акций — до 6%. За этот период должна произойти выплата дивидендов за 2020 г. — по предварительным оценкам около 6,9 руб. на акцию, что по цене открытия идеи соответствует 17,2% дивидендной доходности. С учетом ожидаемого роста котировок и дивидендов совокупная доходность за обозначенный период может достигнуть 23%.

Если уровень 42,5 руб. будет взят до прохождения отсечки в 2021 г. — идея не закрывается. Для исполнения идеи целевая цена должна быть достигнута после прохождения дивидендного гэпа в 2021 г.

Привилегированные акции Сургутнефтегаза можно назвать защитным инструментом от роста геополитической напряженности и девальвации рубля. В условиях обострения санкционной повестки рубль, как правило, слабеет к доллару США. Рост пары USD/RUB приводит к позитивной переоценке валютных депозитов компании и увеличению чистой прибыли. Многие инвесторы используют бумаги в качестве инструмента для хеджирования рисков по портфелю, что поддерживает спрос на акции.

Высокие цены на нефть

Текущая стоимость нефти в рублях в 1,5 раза выше уровней, наблюдавшихся в 2020 г. Исходя из текущих уровней нефти в рублях прибыль от продаж Сургутнефтегаза может увеличиться в 2–3 раза в годовом сопоставлении.

Благодаря ожидаемой высокой дивидендной доходности в 2022 г. акции могут закрыть дивидендный гэп 2021 г. быстрее среднеисторических значений.

Устойчивый растущий тренд

Привилегированные акции Сургутнефтегаза 13-й год находятся в устойчивом восходящем тренде. Причин для слома тенденции не просматривается.

— Укрепление рубля в свете ужесточения политики ЦБ РФ

— Смягчение санкционной риторики

— Снижение цен на нефть

БКС Мир инвестиций

Покупка от уровня 2,72 руб. с целью 3,1 руб. на срок до 12 месяцев. Потенциальная доходность сделки — до +14%. За этот период должна произойти выплата дивидендов ориентировочно 0,317 руб. на акцию, что по цене открытия идеи соответствует 11,7% дивидендной доходности. С учетом ожидаемого роста котировок и дивидендов совокупная доходность за обозначенный период может достигнуть 25,7%.

Высокие дивиденды. В 2021 г. Юнипро планирует направить на дивиденды до 20 млрд руб. — рост в годовом сопоставлении до 43%. Увеличение выплат связано с ожидаемым запуском энергоблока №3 на Березовской ГРЭС. Благодаря этому компания начнет получать повышенные платежи по программе ДПМ и сможет увеличить дивиденды. В базовом сценарии дивидендные выплаты за 2021 г. достигнут 0,317 руб. на акцию. Это соответствует 11,7% дивидендной доходности по цене 2,72 руб.

Запуск энергоблока №3 близко. 16 декабря компания сообщила, что на энергоблоке №3 Березовской ГРЭС проведена первая растопка котла и запущен процесс пароводокислородной очистки. Успешное завершение процесса позволит выйти на завершающий этап капитального ремонта энергоблока с выходом на комплексные испытания энергоблока №3. Таким образом, вероятность отсрочки запуск блока снижается.

Низкие процентные ставки. В условиях низких процентных ставок стабильные дивидендные фишки могут позитивно переоцениваться. Как только появится полная уверенность в росте дивидендов до обозначенных 20 млрд руб. в 2021 г. благодаря потенциально высокой дивидендной доходности, в бумагах может появиться высокий спрос.

— Перенос сроков запуска энергоблока №3 Березовской ГРЭС

— Негативное влияние COVID-19 на операционные и финансовые результаты

— Мягкая зима и сокращение отпуска тепла

БКС Мир инвестиций

• Ключевой фактор, способствующий росту проникновения безналичных расчетов – существенный рост рынка online-торговли. Мировой рынок online-торговли растет в 5 раз быстрее, чем классический retail. Проникновение eCommerce в США ниже, чем в мире (11% vs 14%), особенно существенный разрыв наблюдается по сравнению с Китаем, UK и Южной Кореей (доли online-продаж 35%, 22% и 22% соответственно). Пандемия 2020 существенно поддержала тренд перетока торговли в online. Мы ожидаем среднегодовой темп прироста eCommerce на уровне 21%.

• Благодаря стратегически важным партнерствам, GPN поддерживает стабильность бизнеса (поглощение TSYS – процессингового провайдера на платежном рынке), а также расширяет долю рынка за счет лидеров eCommerce (партнерство с Amazon во 2к20).

• Вышеупомянутые тренды обеспечат GPN среднесрочный рост выручки на 9-11% ежегодно. Поглощения последних лет будут способствовать сохранению высокой рентабельности и снижению долга с 3,5х до приемлемых 1,7x.

Global Payments – одна из лидеров на рынке эквайринга. Бизнес разделен на 3 основных сегмента: корпоративные платежные решения (программное обеспечение, защита данных, управление платежными терминалами и отчетность), сервисы для финансовых институтов (процессинг и обработка платежей) и прочие сервисы. GPN работает более, чем в 30 странах мира и предлагает 2,5 млн клиентам более 140 методов приема и обработки платежей. 80% выручки эквайер зарабатывает в США и Канаде. Компания фокусируется на обслуживании клиентов из сферы малого и среднего бизнеса. Количество сотрудников составляет 24 тыс. человек.

1) Высокая конкуренция: платежная индустрия развивается очень стремительно. В долгосрочной перспективе возможна потеря доли рынка, снижение маржинальности или среднего чека крупных компаний.

2) Регуляторные риски: сектор платежей является объектом особого внимания регуляторов. Ужесточение надзора способно негативно повлиять как на объемы реализации услуг, так и на рентабельность бизнеса.

3) Макроэкономические риски: снижение темпов роста мировой экономики негативно сказывается на объеме расчетов.

ТЕХАНАЛИЗ

Роснефть. Цену заперли между двух рубежей, куда дальше?

Идеи для инвестиций*

Последние новости

Каждую неделю мы высылаем актуальную аналитику и самые свежие новости. Коротко, емко и по делу.

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.