более поздняя дата

Смотреть что такое «более поздняя дата» в других словарях:

ДАТА — DATEДень, месяц и год, указанные как срок погашения фин. инструментаЧеки, ноты, тратты или др. обращающиеся документы не теряют своей законной силы и не прекращают обращаться на рынке, если на них не указана дата погашения. При отсутствии Д. на… … Энциклопедия банковского дела и финансов

ДИМИТРИЙ СОЛУНСКИЙ — († ок. 306), вмч. (пам. 26 окт.), один из наиболее чтимых святых в правосл. мире, покровитель г. Фессалоника (слав. Солунь). Греки именуют Д. С. Мироточцем (ὁ μυροβλύτης / μυροβλήτης), т. к. его мощи источали миро, а в визант. текстах… … Православная энциклопедия

Рукопись Олд Холла — наиболее полный и значительный источник по английской духовной музыке конца XIV начала XV веков, представляет собой наилучший источник информации об английской музыке конца Средневековья. Названа в честь Старого Зала (англ. Old Hall) в… … Википедия

История почты и почтовых марок Карелии — Карелия † фин. Karjala … Википедия

Почтовые марки и история почты Карелии — Карелия † фин. Karjala (Михель #28; Ивер #28) … Википедия

Почтовые марки Карелии — Карелия † фин. Karjala … Википедия

Кумпарсита — Эта статья о музыкальном произведении. О фильме 1993 года см. Кумпарсита (фильм) «Кумпарсита» (исп. La Cumparsita) танго, одно из самых известных произведений этого жанра. Содержание 1 История создания 2 Записи … Википедия

Коммодиан — Коммодиан, Commodianus, время жизни точно не известно, обычно говорится о III в. н. э., но однако не исключена гораздо более поздняя дата, латинский христианский поэт. Родился, вероятно, в Газе, а возможно в Карфагене или в Самофракийской Галлии … Античные писатели

ИОАНН ПРЕДТЕЧА — [Иоанн Креститель; греч. ᾿Ιωάννης ὁ Πρόδρομος], крестивший Иисуса Христа, последний ветхозаветный пророк, открывший избранному народу Иисуса Христа как Мессию Спасителя (пам. 24 июня Рождество Иоанна Предтечи, 29 авг. Усекновение главы Иоанна… … Православная энциклопедия

Сравнение каркасов веб-приложений — Это сравнительная таблица фреймворков веб приложений. Содержание 1 Фреймворки 1.1 ASP.NET 1.2 C++ 1.3 ColdFusion Markup Language (CFML) … Википедия

ИОАНН ДУНС СКОТ — [лат. Ioannes (Johannes) Duns Scotus] († 8.11.1308, Кёльн), средневек. философ и богослов, католич. священник, член монашеского ордена францисканцев; в католич. Церкви прославлен в лике блаженных (пам. зап. 8 нояб.). Жизнь. Иоанн Дунс Скот. 1473… … Православная энциклопедия

Помощь в написании контрольных, курсовых и дипломных работ здесь.

Определить какая из точек лежит на окружности, какая внутри окружности, а какая вне окружности

Не могу не как понять какую формулу писать Вот задания Заданы координаты двух точек А(х,у) и.

Для введенного целого трехзначного числа определить, какая цифра в числе является первой, какая второй и какая третьей

Для введенного целого трехзначного числа определить, какая цифра в числе является первой, какая второй и какая третьей

Разработать программу, которая для введенного целого трехзначного числа определяет, какая цифра в.

значит, она больше даты в textBox1, так как даты (в «нутре» VBA) — это целые числа.

В этом коде (если текстбоксы выдают простой текст) даты надо вводить, заключив их между символами ##.

Решение

Если внимательно прочитать условие, то можно обратить внимание, что даты вводятся в виде dd.mm.гггг. Если есть желание сравнивать их как строки, то следует поступить так:

Какая из дат более ранняя

1)Пользователь задает две даты в виде число,месяц,год.Комп определяет,какая дата более.

Более поздняя версия

У меня 14 компас и пишет что файл создан в более поздней версии

Ввести две даты и вывести сообщение с информацией, какая из двух введенных дат более ранняя

Ввести две даты и вывести сообщение с информацией, какая из двух введенных дат более ранняя.

ДАТИРОВАНИЕ БОЛЕЕ ПОЗДНИМ ЧИСЛОМ

Смотреть что такое «ДАТИРОВАНИЕ БОЛЕЕ ПОЗДНИМ ЧИСЛОМ» в других словарях:

ДАТИРОВАНИЕ БОЛЕЕ ПОЗДНИМ ЧИСЛОМ — (post date) Указание в документе более поздней даты, чем дата его подписания, в результате чего документ становится действительным с более позднего момента. Чек, датированный более поздним/будущим числом (post dated, forward dated), не может быть … Финансовый словарь

датирование более поздним числом — Указание в документе более поздней даты, чем дата его подписания, в результате чего документ становится действительным с более позднего момента. Чек, датированный более поздним/будущим числом (post dated, forward dated), не может быть пущен в… … Справочник технического переводчика

ПОМЕЧАТЬ ДОКУМЕНТ ЗАДНИМ ЧИСЛОМ — (ante date) Датировать документ числом, предшествующим дате его подписания или составления. Это не обязательно незаконно или ошибочно. Например, чек, помеченный задним числом, по закону является действительным. См.: датирование более поздним… … Словарь бизнес-терминов

ЗАКОН ОБ ОБРАЩАЮЩИХСЯ ДОКУМЕНТАХ — NEGOTIABLE INSTRUMENTS LAWЭто закон, относящийся к обращающимся документам, дважды подвергавшийся кодификации с целью достижения большего единообразия для различных штатов. Начиная с 1897 г. первоначальный Единый закон об обращающихся документах… … Энциклопедия банковского дела и финансов

Постдатирование — датирование векселя более поздним числом по сравнению с моментом его реальной выдачи. См. также: Векселя Финансовый словарь Финам … Финансовый словарь

ПЕРЕНОС ИНКАССАЦИИ — HOLDOVERSПроцедура, применяемая при банковском клиринге или инкассации, когда чеки или др. ден. документы по причине ошибок или неправильного оформления (отсутствие банковской печати, датирование документов более поздним числом) не могут быть… … Энциклопедия банковского дела и финансов

Новая хронология (Фоменко) — У этого термина существуют и другие значения, см. Новая хронология. «Новая хронология» (сокращённо НХ[1]) псевдонаучная[2][3][4][5] теория радикального пересмотра истории, созданная группой под руководством академика РАН математика… … Википедия

ИОАНН РИЛЬСКИЙ — [Рыльский; болг. Иван Рилски] (Х в.), прп. (пам. болг. 18 авг., 19 окт., 1 июля; пам. рус. 19 окт.), наиболее почитаемый святой в Болгарии и Республике Македонии, болг. отшельник, чудотворец, считается основателем Рильского мон ря. Исторические… … Православная энциклопедия

Полезно для бухгалтеров-неюристов: учимся понимать сроки в НК и законах

В налоговых правоотношениях сроки часто играют если не главную, то немаловажную роль. Не вызывают вопросов сроки, которые определены достаточно четко – названа крайняя дата для выполнения налогоплательщиком каких-либо обязанностей или действий (например, по уплате налога, подаче налоговой отчетности).

Ситуация осложняется, если срок определен истечением некоего периода времени, то есть когда он зависит от действий участников налоговых правоотношений или событий, связанных с их участием. При установлении таких сроков законодателем, как правило, используются отсылочные формулировки, например, «не позднее N дней, считая со дня…», «не позднее N дней со дня возникновения…».

Впрочем, вызывают вопросы и более простые формулировки. Например, каким будет крайний срок, определенный фразой «в срок не позднее…» или «в срок до…»?

Общие принципы исчисления сроков

Практически в каждом разделе Налогового кодекса определены различные сроки, в частности:

Общие принципы исчисления сроков в налоговых правоотношениях закреплены в ст. 6.1 НК РФ. В ней определены три вида сроков (п. 1). Приведем несколько примеров (см. таблицу).

Как определяется срок

Примеры

Исчисление срока

Это указания на конкретные календарные даты

По общему правилу течение срока начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало ( п. 2 ст. 6.1 НК РФ )*

Указание на событие или действие

Это указания на периоды времени

Срок, определенный периодом времени, исчисляется днями, месяцами, кварталами или годами ( п. 3 – 6 ст. 6.1 НК РФ )**

* Иногда отсчет должен вестись в обратном порядке. К примеру, в п. 3 ст. 187.1 НК РФ говорится об обязанности плательщика акцизов подать в налоговый орган уведомление о максимальных розничных ценах не позднее чем за 10 календарных дней до начала календарного месяца, начиная с которого будут нанесены указанные в уведомлении максимальные розничные цены.

* Срок, исчисляемый годами (период, состоящий из 12 следующих подряд месяцев), истекает в соответствующие месяц и число последнего года срока, кварталами – в последний день последнего месяца срока, месяцами – в соответствующие месяц и число последнего месяца срока. Срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях.

Самими сложными для исчисления являются, пожалуй, сроки, определенные периодом времени, поскольку в этом случае налогоплательщику необходимо определить две даты – дату начала периода и дату его окончания.

Первая дата в общем случае определяется по правилу из п. 2 ст. 6.1 НК РФ.

При определении последнего дня и часа срока нужно учесть следующее. Действие, для совершения которого установлен срок, может быть выполнено до 24.00 последнего дня срока. Если документы либо денежные средства были сданы в организацию связи до 24.00 последнего дня срока, то срок не считается пропущенным (п. 8 ст. 6.1 НК РФ).

Поясним: под организацией связи следует понимать юридическое лицо или индивидуального предпринимателя (являются операторами связи), оказывающих услуги связи на основании соответствующей лицензии (п. 1 ст. 11 НК РФ, п. 14 ст. 2 Федерального закона от 07.07.2003 № 126‑ФЗ «О связи»). Услуга связи, в свою очередь, – это деятельность по приему, обработке, хранению, передаче, доставке в том числе почтовых отправлений (п. 12, 32 ст. 2 Закона № 126‑ФЗ). Данная деятельность является лицензируемой (ст. 29 Закона № 126‑ФЗ). Значит, если документы либо денежные средства были сданы юридическому лицу или ИП, оказывающим услуги на основании соответствующей лицензии до 24.00 последнего дня срока, то срок не будет считаться пропущенным.

И, конечно, не нужно забывать о правиле переноса последнего дня срока (если тот приходится на выходной или праздничный день), установленном п. 7 ст. 6.1 НК РФ.

Далее от общих правил перейдем к анализу конкретных ситуаций, связанных с исчислением сроков.

Сроки, установленные как «не позднее» или «до» определенной даты

Пунктом 7 ст. 346.21 НК РФ (к примеру) установлено, что авансовые платежи по «упрощенному» налогу вносятся не позднее 25‑го числа первого месяца, следующего за истекшим отчетным периодом. В данном случае 25‑е (или другой последующий день – если эта дата выпадает на выходной или праздничный день) является крайним днем для выполнения «упрощенцем» обозначенной обязанности. Аналогичное словосочетание («не позднее») содержится и в ст. 346.23 НК РФ, определяющей сроки представления декларации по УСНО в различных случаях.

Исчислить (установить) крайний срок в таких ситуациях предельно просто. Сложностей здесь возникать не должно.

Несколько сложнее, если срок установлен как «до» определенной даты. К примеру, п. 2 ст. 346.14 НК РФ обязывает «упрощенца» уведомить налоговый орган о смене объекта налогообложения в 2019 году до 31 декабря 2018 года.

Буквальное толкование этой нормы предполагает, что уведомление о смене объекта налогообложения должно быть подано до указанной даты, соответственно подача уведомления именно 31‑го числа свидетельствует о пропуске «упрощенцем» установленного срока.

Однако и чиновники, и суды в подобных случаях, как правило, делают послабления для налогоплательщиков, считая, что срок «до» – значит «включая».

К примеру, ФНС в Письме от 21.11.2018 № БС-4-21/22573@ в отношении п. 7 ст. 407 НК РФ (где сказано об обязанности физического лица подать в срок до 1 ноября уведомление о выбранных объектах, в отношении которых он воспользуется льготой по налогу на имущество физических лиц) указала, что последним днем подачи такого уведомления является именно 1 ноября. В обоснование данного вывода авторы письма сослались на п. 7 ст. 3 НК РФ, согласно которому все неустранимые противоречия должны толковаться в пользу налогоплательщика.

В Определении ВС РФ от 16.10.2018 № 304‑КГ18-7786 по делу № А45-14844/2017 рассматривался спор о крайнем сроке для уплаты земельного налога.

Напомним: порядок и сроки уплаты земельного налога и авансовых платежей по нему устанавливаются нормативными актами муниципальных образований. Причем эти сроки не могут быть установлены ранее срока, определенного для представления декларации по налогу, – 1 февраля года, следующего за истекшим налоговым периодом (п. 1 ст. 397, п. 3 ст. 398 НК РФ).

В связи с этим в 2016 году нормативным актом города Новосибирска были установлены сроки для уплаты земельного налога и авансовых платежей по нему с формулировкой «до», например, за первый квартал – до 30 апреля налогового периода.

По факту первый авансовый платеж по сроку до 30 апреля 2016 года был осуществлен двумя платежами – 4 мая (поскольку 30 апреля и 1 – 3 мая являлись выходными днями) и 1 августа. Налоговики сочли, что компания допустила просрочку платежа, и начислили ей пени с 30 апреля. Однако компания, считая, что последним днем уплаты является именно 30 апреля, обратилась в суд.

Окружной и апелляционный суд пришли к выводу, что при формулировке срока «до определенной даты» действие, для совершения которого установлен этот срок, к названной дате должно быть уже совершено. Поэтому сама дата, до наступления которой должно быть совершено действие, в такой срок не входит.

Между тем Судебная коллегия ВС РФ, согласившись с решением первой инстанции, указала, что формулировка срока «до 30 апреля» не позволяет достоверно и без неустранимых сомнений определить, является ли предельным сроком для исполнения данной обязанности 29 либо 30 апреля.

С учетом п. 7 ст. 3 НК РФ более поздняя уплата налога для налогоплательщика обычно предпочтительнее. Поэтому предельным сроком исполнения обязанности по внесению авансового платежа за первый квартал надо считать именно 30 апреля.

Высшие арбитры также подчеркнули, что указанный подход подтверждается правовой позицией, изложенной в Определении КС РФ от 04.07.2002 № 185‑О, согласно которому формулировки «ежемесячно до 15‑го числа за прошедший месяц» и «ежемесячно не позднее 15‑го числа месяца, следующего за отчетным месяцем» (применительно к сроку уплаты налога пользователями автомобильных дорог) равнозначны.

Со своей стороны, считаем, что позицией, изложенной в Определении ВС РФ № 304‑КГ18-7786, можно руководствоваться не только при определении крайних сроков для уплаты фискальных платежей, но и в иных ситуациях, требующих выполнения налогоплательщиком каких‑либо действий в срок, определенный с использованием предлога «до».

Но вот применим ли подобный подход к определению последнего дня, если речь идет о «срочных» обязанностях налоговых органов? Полагаем, что нет, поскольку действие нормы п. 7 ст. 3 НК РФ (по сути, основного аргумента в деле № А45-14844/2017) распространено исключительно на налогоплательщиков.

Срок определяется совокупностью событий

Иногда конкретные сроки приходится исчислять, исходя из совокупности отдельных налоговых норм или событий, их определяющих.

Один из таких случаев – приостановление операций организации по ее счетам в банке (п. 7 ст. 76 НК РФ). Согласно данному пункту период приостановления исчисляется с момента получения банком решения налогового органа о приостановлении банковских операций и до получения банком решения налогового органа об отмене приостановления этих операций.

Другой пример – период выставления счета-фактуры (этот момент актуален в том числе для некоторых «упрощенцев»).

Пунктом 3 ст. 168 НК РФ определено, что счет-фактура должен быть выставлен покупателю не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Как видим, в этой норме в качестве основной отправной точки для исчисления обозначенного пятидневного срока поименован день отгрузки. Причем в Письме Минфина России от 18.10.2018 № 03‑07‑14/74899 подчеркнуто, что день отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) подлежит включению в указанный пятидневный срок. Между тем какие‑либо квалифицирующие признаки для идентификации такого дня ни в п. 3 ст. 168 НК РФ, ни в этом письме не названы.

Но такие разъяснения были даны контролерами ранее. В частности, в письмах Минфина России от 09.11.2011 № 03‑07‑09/40, от 28.07.2011 № 03‑07‑09/23, ФНС России от 13.12.2012 № ЕД-4-3/21217@ сказано, что под датой отгрузки товаров, работ, услуг, передачи имущественных прав следует понимать дату первого по времени составления первичного документа (например, товарной накладной), оформленного на покупателя, заказчика или перевозчика.

К примеру, продавец 11 декабря 2018 года отгрузил товары и оформил товарную накладную. С учетом Письма Минфина России № 03‑07‑14/74899 течение срока выставления счета-фактуры начинается с указанной даты. Значит, последний день для выставления счета-фактуры покупателю – 15 декабря. Это суббота, получается, срок нужно перенести на ближайший рабочий день (п. 7 ст. 6.1 НК РФ), то есть на 17 декабря.

Но ведь по факту составление первичного документа по разным причинам может не совпадать по времени с днем фактической отгрузки товара покупателю. И буквально в п. 3 ст. 168 НК РФ говорится именно о дате отгрузке, а не о дате оформления первичного документа.

Пример срока, определяемого совокупностью налоговых норм, – срок для подачи апелляционной жалобы на решение по налоговой проверке. В частности, такая жалоба может быть подана в течение месяца со дня вручения решения по проверке (п. 9 ст. 101, п. 2 ст. 139.1 НК РФ). Отсчет указанного периода начинается со следующего после даты вручения решения дня (п. 2 ст. 6.1 НК РФ), а заканчивается соответствующим дате вручения днем следующего месяца (п. 5 ст. 6.1 НК РФ). К примеру, если решение было вручено налогоплательщику 15 ноября 2018 года, то срок для подачи апелляционной жалобы истекает в 24.00 17 декабря 2018 года (так как 16‑е число – воскресенье) (п. 7, 8 ст. 6.1 НК РФ).

Почему именно месяц? Все просто. Итоговое решение по налоговой проверке вступает в силу по истечении месяца со дня его вручения налогоплательщику (или его представителю) (п. 9 ст. 101 НК РФ). Соответственно, если налогоплательщик намерен обжаловать в апелляционном порядке решение по проверке, сроки вступления его в законную силу будут иными (ст. 101.2 НК РФ). В части, в которой решение не отменено и не обжаловано, – со дня принятия вышестоящим налоговым органом решения по апелляционной жалобе. Если апелляционная жалоба оставлена управлением без рассмотрения, решение по проверке вступает в силу со дня принятия управлением соответствующего решения, но не ранее истечения срока подачи жалобы.

Итак, для правильного исчисления налогов (выполнения обязанностей и реализации прав, предусмотренных НК РФ), а также защиты своих интересов в налоговых спорах важно правильно исчислять сроки. В данном материале приведены основные принципы исчисления сроков с учетом норм, определяющих их, разъяснений официальных органов и судебной практики. Конечно, в статье были рассмотрены не все возможные сложные ситуации. Вместе с тем полагаем, что при помощи вышеизложенного механизма расчета сроков наши читатели самостоятельно с успехом справятся с любыми вычислениями.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Более поздняя дата это какая дата

Как найти самые ранние и самые поздние даты в диапазоне в Excel?

В столбце дат нелегко быстро узнать самую раннюю и самую позднюю дату, если вы не можете отсортировать даты. На самом деле, есть несколько хитрых способов узнать самые ранние и самые поздние даты в Excel легко и удобно.

Предположим, вы хотите узнать самую раннюю дату и последнюю дату в диапазоне A1: D7, см. Следующий снимок экрана:

1. Функция Min для поиска самой ранней даты

2. Небольшая функция для поиска самой ранней даты

Вы также можете применить формулу = МАЛЕНЬКИЙ (A1: D7,1) чтобы быстро получить самые ранние даты.

3. Максимальная функция для поиска последней даты

4. Большая функция для поиска последней даты

Эта формула = НАИБОЛЬШИЙ (A1: D7,1) поможет вам быстро узнать самые свежие даты.

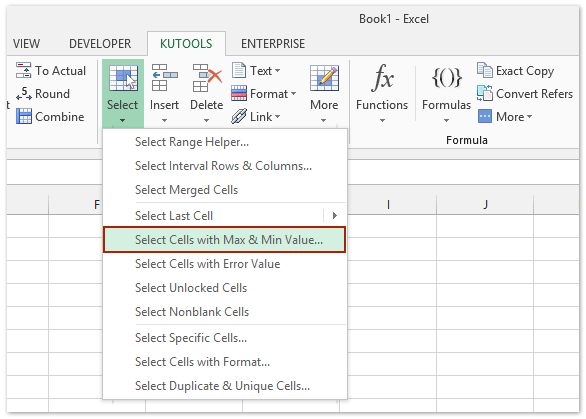

Если у вас есть Kutools for Excel установлен, его Sвыбрать ячейки с максимальным или минимальным значением Инструмент может помочь вам быстро узнать самую раннюю дату и последние даты, не запоминая функции.

Kutools for Excel — Включает более 300 удобных инструментов для Excel. Полнофункциональная бесплатная 30-дневная пробная версия, кредитная карта не требуется! Бесплатная пробная версия сейчас!

1. Выберите диапазон, в котором вы выберете самую последнюю или самую раннюю форму даты. В этом случае выберите диапазон A1: D7 и нажмите Kutools > Выберите > Выберите ячейки с максимальным или минимальным значением.

2. Задайте настройки, как показано на следующем снимке экрана:

(1) Если вы хотите узнать последнюю дату, пожалуйста, проверьте Максимальное значение вариант; или проверьте Минимальное значение вариант на самую раннюю дату;

(2) Проверьте Ячейка вариант и Только первая ячейка опцию.

3. Нажмите OK. Тогда сразу будет выделена ячейка с самой поздней или самой ранней датой в выделении.

Kutools for Excel — Включает более 300 удобных инструментов для Excel. Полнофункциональная бесплатная 30-дневная пробная версия, кредитная карта не требуется! Get It Now

Kutools for Excel — Включает более 300 удобных инструментов для Excel. Полнофункциональная бесплатная 30-дневная пробная версия, кредитная карта не требуется! Бесплатная пробная версия сейчас!

Выберите диапазон, из которого вы возьмете самую последнюю или самую раннюю дату, и нажмите Kutools > Выберите > Выберите ячейки с максимальным или минимальным значением, а затем укажите параметры, как показано на скриншоте ниже:

Проверьте Весь ряд возможность найти последнюю дату в каждой строке:

Проверьте Вся колонка возможность найти последнюю дату в каждой строке:

Kutools for Excel — Включает более 300 удобных инструментов для Excel. Полнофункциональная бесплатная 30-дневная пробная версия, кредитная карта не требуется! Get It Now

Легко найти максимальное / минимальное значение на основе критериев в другом столбце (по группе) в Excel

Kutools для Excel Расширенные ряды комбинирования Утилита может помочь пользователям Excel быстро и легко определить максимальное значение минимального значения каждого элемента в другом столбце. Полнофункциональная бесплатная 30-дневная пробная версия!

Эта утилита Advanced Combine Rows также может объединять строки и разделять значения по указанным меткам или объединять строки и вычислять их суммы, количество вхождений, максимальные / минимальные значения, средние значения и т. Д.