Продолжаю изучать тему, как лучше вкладываться в российский рынок — через покупку фондов или отдельными акциями.

Основные минусы покупки через фонды — комиссия за управление фондов платится в любом случае и вы вынуждены стать владельцем всех бумаг, которые входят в индекс.

Сейчас еще покумекал немного и вот, к чему я пришел:

1. На ИИС (второй) буду покупать только фонды, так как его рано или поздно придется закрывать и лучше сразу минимизировать налогообложение (подробнее способы я описывал здесь) — если вкратце, льгота на долгосрочное владение на ИИС не распространяется, поэтому при закрытии имеет смысл не продавать активы, а переносить их на обычный брокерский счет — а брокер берет за это плату отдельно за каждую позицию. Естественно перенести 3-4 фонда дешевле, чем 3-4 десятка бумаг разных эмитентов.

2. А вот на обычном брокерском счету, как мне кажется, имеет смысл применить смешанную систему — частично собрать индекс отдельными акциями, а частично фондами для удобства балансировки. Балансировку, правда, тогда придется делать в два этапа — сначала на уровне классов активов (где у меня доля акций РФ 20%), а потом уже между отдельными акциями, если надо.

И самый первый вопрос, который встал передо мной — хочу ли я все акции из индекса у себя видеть в своем портфеле?

Вот, что получилось:

1. Все обычные бумаги тех эмитентов, которые в индексе имеют и привилегированные акции, а именно: Сбербанк, Татнефть, СургутНефтегаз. Дивиденды по ним платятся одинаковые, а стоят они дешевле. Нет никакого смысла в переплачивать за обычные акции, если они всегда ходят вместе с префами. Да, я знаю, что обычные акции дают права голоса и более ликвидны, но мне, как простому инвестору, это не дает никаких преимуществ. Исключение тут префы СургутНефтегаза, но тут тем более имеет смысл приобрести их, а не обычные акции, по ним хоть дивы платят большие (при всем моем критическом отношении к большим дивидендам и конкретно к Сургуту).

2.Русал — токсичный мажоритарий, который ни в грош не ставит обычных инвесторов, санкционная угроза, предполагаемое разделение компании на «чистую» и «грязную». Мое субъективное мнение, что ничего хорошего тут простым долгосрочным инвесторам не светит, их наверняка обуют на всю катушку.

3. Mail.ru — хронический убыток, отсутствие внятных перспектив развития бизнеса. Да, возможно, это ошибка, но пусть будет так.

4. Транснефть-П. Причина только в том, что 1 акция стоит больше 150 тыс. руб. и это сильно помешает поддержанию адекватных весов компаний в портфеле. Если бы у меня было миллионов 10-15 рублей, да, включил бы, к самой компании нет никаких вопросов, но на моих суммах это абсолютно нереально.

5. Аэрофлот — хронический убыток, кидалово акционеров, отрасль авиаперевозок сама по себе давно убыточная почти повсеместно.

В итоге осталось 29 бумаг.

Я прикинул — стоит ли покупать их пропорционально весу в индексе. Сами по себе критерии отбора в индекс Мосбиржи меня вполне устраивают (их по факту только 3 — капитализация, ликвидность и free float), но тогда получается сильный перекос в нефтегаз (только Газпром, Лукойл, Роснефть и Новатэк занимают треть веса в индексе), что мне очень не нравится.

Решил выкинуть 1 критерий индекса (доля free float) и ввести один новый (ограничение веса 1 эмитента в 8%).

Простого инвестора доля free float как-то мало волнует, если есть достаточная ликвидность. Ограничение в 8% весьма субъективно, но в фондах от УК ДоходЪ (которую я считаю одной из самых адекватных УК на нашем рынке в плане открытости информации) принято именно оно.

Я пересчитал доли в индексе с учетом выкинутых компаний, ограничения в 8% на одну бумагу и без корректировки по free float как в настоящем индексе. Вот, что получилось:

Верхняя часть индекса (основная) Нижняя часть индекса (остатки)

Красным выделены исключенные бумаги, а зеленым итоговый вес в моем самодельном индексе.

Какие выводы можно сделать по изменениям:

Вес тяжеловесов (Сбер, Газпром, Лукойл) сильно упал. Роснефть подросла вдвое, Новатэк и Норникель раза в полтора. Доля металлургов увеличилась примерно в 2,5 раза. Раскрученный Яндекс сократил свою долю почти вдвое. Большинство относительно небольших компаний подросли (но не все, исключения — Тиньков, Полиметалл, Магнит, Мосбиржа).

В общем такой «смарт-бета» индекс мне нравится намного больше исходного. Будет ли он обходить исходный? Далеко не факт, особенно если наступит эпоха высоких нефтяных цен, но вот то, что он более сбалансированный и куда менее зависим от пары-тройки отдельных компаний это факт.

Думаю буду вкладываться примерно по такой схеме. Сразу же правда выявился еще один минус сбора индекса отдельными акциями — для поддержания адекватных пропорций требуется достаточно большая сумма денег.

Я накидал в Экселе табличку для автоматического расчета, куда сколько надо докинуть с учетом суммы инвестирования и кратности лотов на бирже — для поддержания заданной доли компаний с отклонением в пределах 1% (что очень много) требуется 500 тыс. руб. (для меня это большая сумма). Правда такие большие отклонения наблюдаются только у компаний с дорогими акциями (НорНикель и Полюс), у всех остальных все достаточно точно.

Кому надо табличку для расчетов могу скинуть (в ней можно еще подкрутить параметры, если надо).

Вот как-то так, а вы что думаете?

Отличие акций от биржевых фондов ETF

Когда речь заходит об ETF и простоте управления этими инструментами, часто замечают, что биржевые фонды в обращении они ведут себя так же, как обычные акции.

Во многом, это на самом деле так, но имеются и некоторые оговорки.

ETF, действительно, являются полноправными участниками торгов на фондовой бирже. Они подчиняются тем же правилам, что и акции, а также другие ценные бумаги. Но есть важные различия, о которых инвесторам следует знать и помнить.

Структура биржевых продуктов

По своей структуре биржевые фонды ETF совершенно не похожи на акции и прочие биржевые продукты.

Самым значительным отличительным качеством является непрерывный выпуск долей биржевых фондов благодаря процессу создания и погашения.

Эта особенность делает возможным быстрое увеличение или, наоборот, уменьшение находящихся в обращении долей фондов ETF. А также способствует расширению их объемов и росту активов. Именно благодаря механизму создания и погашения ETF обязаны своей ликвидностью и доступностью для каждого инвестора.

Акции, в свою очередь, выпускаются компанией при посредничестве инвестиционных банков.

И хотя компания может издавать акции или совершать их обратный выкуп в любое время, такие изменения носят редкий характер.

Так что в течение длительных периодов, количество выпущенных в обращение акций определенной компании можно считать постоянным.

Различия в структуре между ETF и акциями становятся очевидными и в процессе торговле ими. Когда вы покупаете или продаете акции, то, по сути, торгуете против другой стороны, с противоположными взглядами на то, в каком направлении движется рынок.

Фактически, при обычной торговле акциями, бычий и медвежий настрой участников сходится в определенной ценовой точке, где и заключается сделка.

Торговля ETF происходит по-другому. Здесь трейдеры (или инвесторы), независимо от взглядов (с бычьими или медвежьими настроениями) заключают свои сделки непосредственно с поставщиком ликвидности. То есть с провайдером биржевого фонда.

Так что вместо того, чтобы купить акции у другого инвестора с противоположной установкой, участник рынка торгует против поставщика ликвидности.

ETF с высокими и низкими объемами

Ведущий маркетмейкер того или иного биржевого фонда уполномочен осуществлять торговлю ETF с участниками рынка, то есть продавать и покупать у них соответствующие доли биржевых фондов. Это осуществляется через продажу или покупку эквивалентного количества акций, лежащих в основе фонда.

Важность деятельности ведущего маркетмейкера зависит от объемов торгов биржевых фондов. Например, в ETF с высоким объемом торгов, их роль невелика, так как помимо них существует множество арбитражных участников.

В более новых ETF, обычно отличающихся пониженными объемами торгов, ведущий маркетейкер очень важен, он играет роль ответственного за продукт, помогает этим фондам расти и обеспечивает их ликвидность.

При торговле любыми инвестиционными продуктами, важными критериями являются ликвидность и спред между ценой покупки и продажи, и биржевые фонды ETF не являются исключением. Здесь точно также нужно учитывать спред.

Как правило, чем менее ликвиден биржевой инструмент, тем шире будет разница между ценой спроса и предложения.

Это относится и к акциям, и к торгуемым на бирже фондам.

Общие черты

Несмотря на то, что акции и биржевые фонды ETF имеют различия в фундаментальной структуре, у них есть немаловажные общие черты.

В частности, возможность осуществлять маржинальные сделки. То есть использовать заимствованные у брокера средства. Маржинальная торговля ETF может увеличить вашу прибыль, но не стоит забывать и об обратной стороне – повышенном риске.

ETF, как и обычные акции, могут использоваться для «коротких» продаж. Это означает, что их можно брать взаймы у брокера для последующего выкупа по новой цене.

В добавление, и акции и ETF, торгуются и оцениваются в течение всего дня, а большинство имеет связанные с ними опционы.

Некоторые отличия

Из значительных отличий между акциями и биржевыми фондами ETF можно назвать то, что последние позволяют инвесторам получить готовый диверсифицированный доступ к любому сектору, рынку или индустрии.

Чтобы достичь подобной диверсификации с помощью акций, придется покупать их в больших количествах.

Принятие решения о том, какие акции приобретать и в каких количествах – задача не из легких.

Так что инвесторы, желающие выразить свою точку зрения на определенные акции или рынок, могут гораздо эффективнее сделать это при помощи биржевых фондов ETF.

Биржевые фонды ETF и их преимущества лежат в основе моего авторского метода Каскадного инвестирования. Узнать о том, как зарабатывать на этих ликвидных и диверсифицированных инструментах, можно из данного курса.

Хотите инвестировать на фондовом рынке, но не знаете с чего начать? Приходите на мой бесплатный обучающий вебинар!

Чтобы получить приглашение зарегистрируйтесь в форме ниже:

От акций до фондов: простыми словами о главных способах инвестировать

*Здесь и далее экспертная оценка для отобранных инструментов. Минимальный риск — один квадрат, максимальный — пять. Переход цвета означает диапазон рисков. Выбирать инструменты в зависимости от риска стоит в соответствии с риск-профилем инвестора.

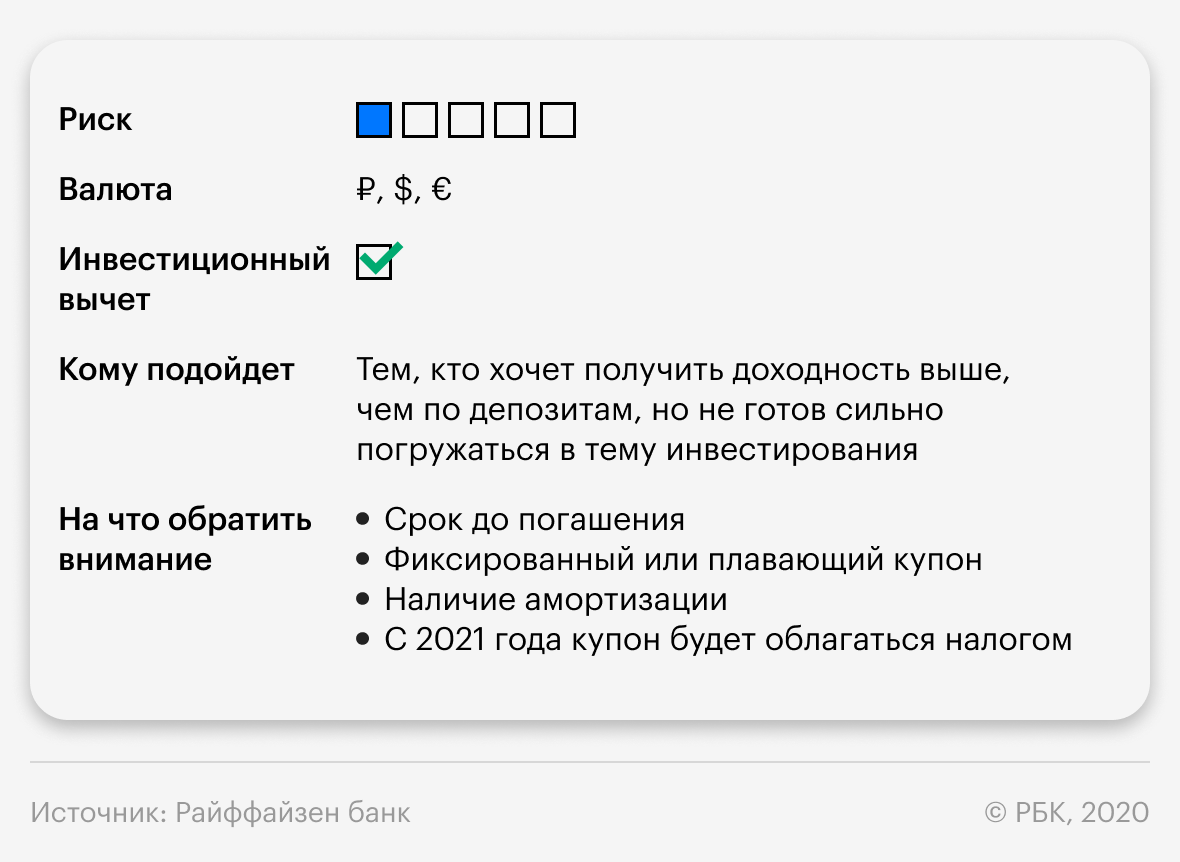

Традиционно государственные облигации считаются самыми консервативными инструментами наравне с депозитами. Но надо иметь в виду, что чем дольше срок до погашения, тем сильнее облигация может меняться в цене. Так что лучше соотносите свой выбор со своим горизонтом инвестирования (если вы инвестируете на два года, то не рекомендую инвестировать в десятилетние облигации ).

Кроме того, обратите внимание на купон у бумаги — фиксированный он или плавающий. В последнем случае он привязан к какому-то параметру и может меняться со временем. Если этот параметр — например, уровень инфляции — пойдет вниз, то и купон снизится, а с ним и ваша доходность. Плавающий купон подойдет тем, кто ожидает ухудшения экономической ситуации. Такие облигации являются «защитными».

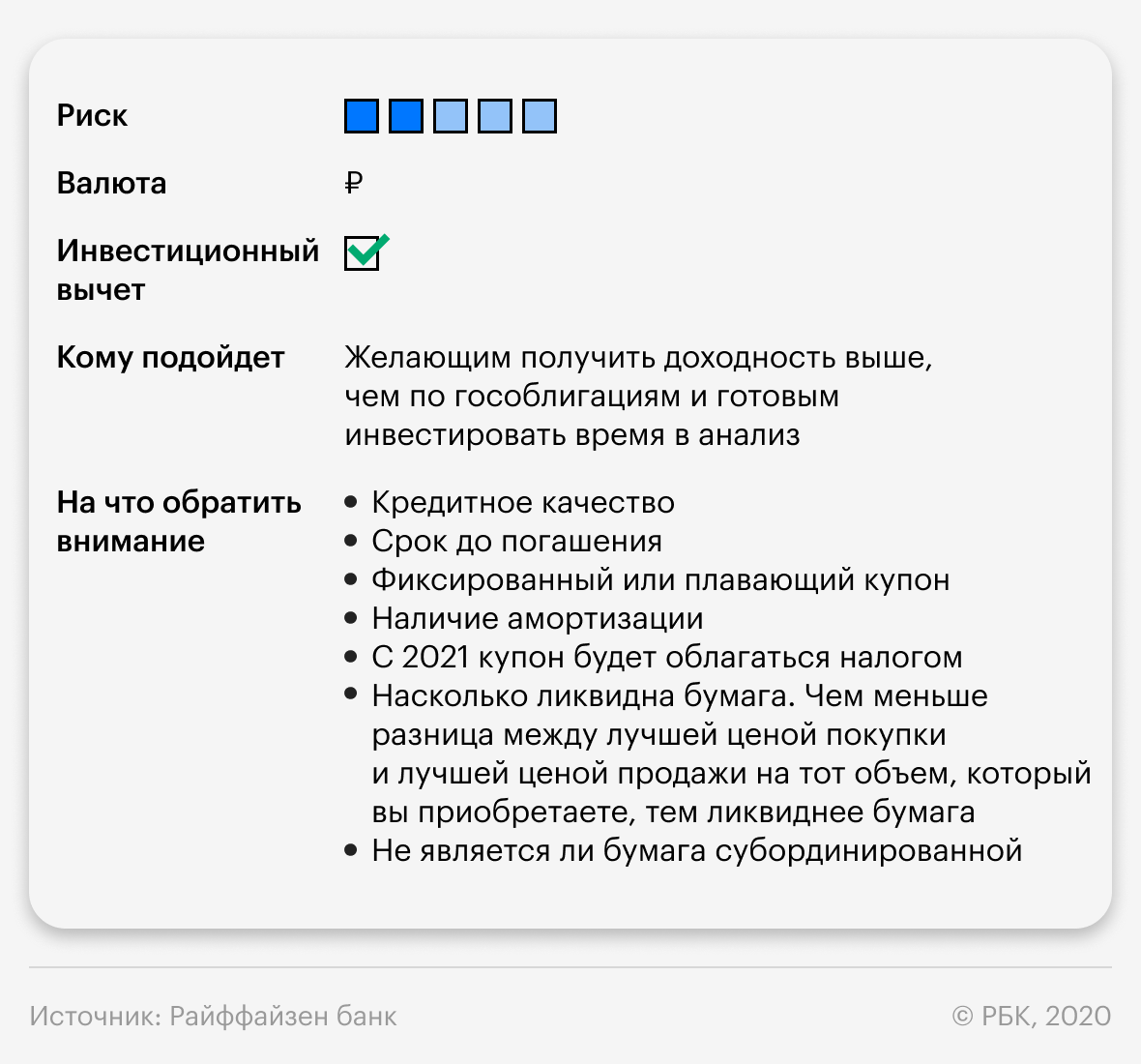

Российские корпоративные облигации

У этих бумаг довольно высокий диапазон риска, так как все зависит от того, кто занимает деньги. Если это госкомпания с хорошим кредитным рейтингом, то риск ниже, чем если это маленькая компания вообще без рейтинга.

В остальном справедливо все, что было сказано про государственные облигации.

Существует способ снизить такой риск за счет инвестиционного вычета длительного владения, но он действует только для еврооблигаций, торгующихся на Московской бирже. Об этом расскажу далее.

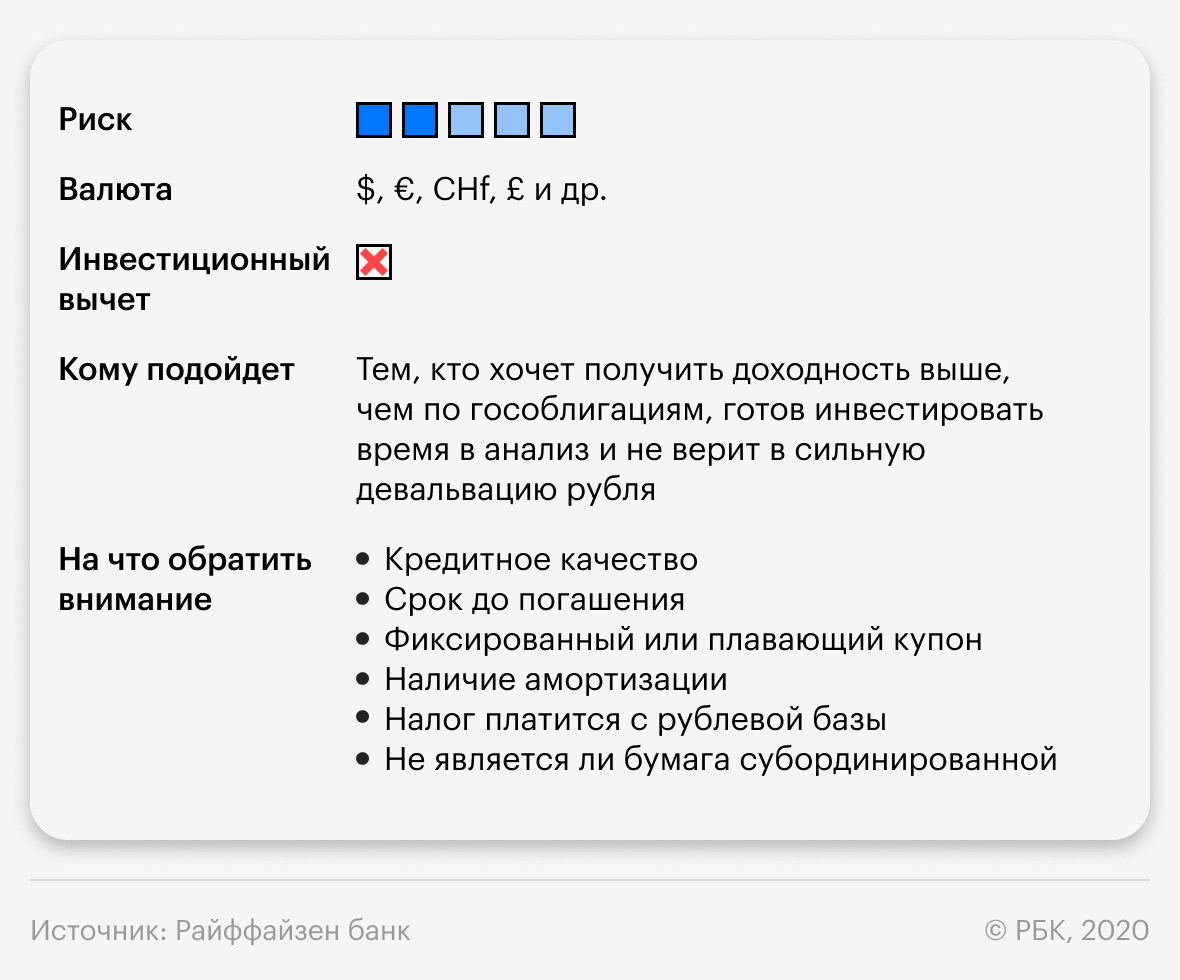

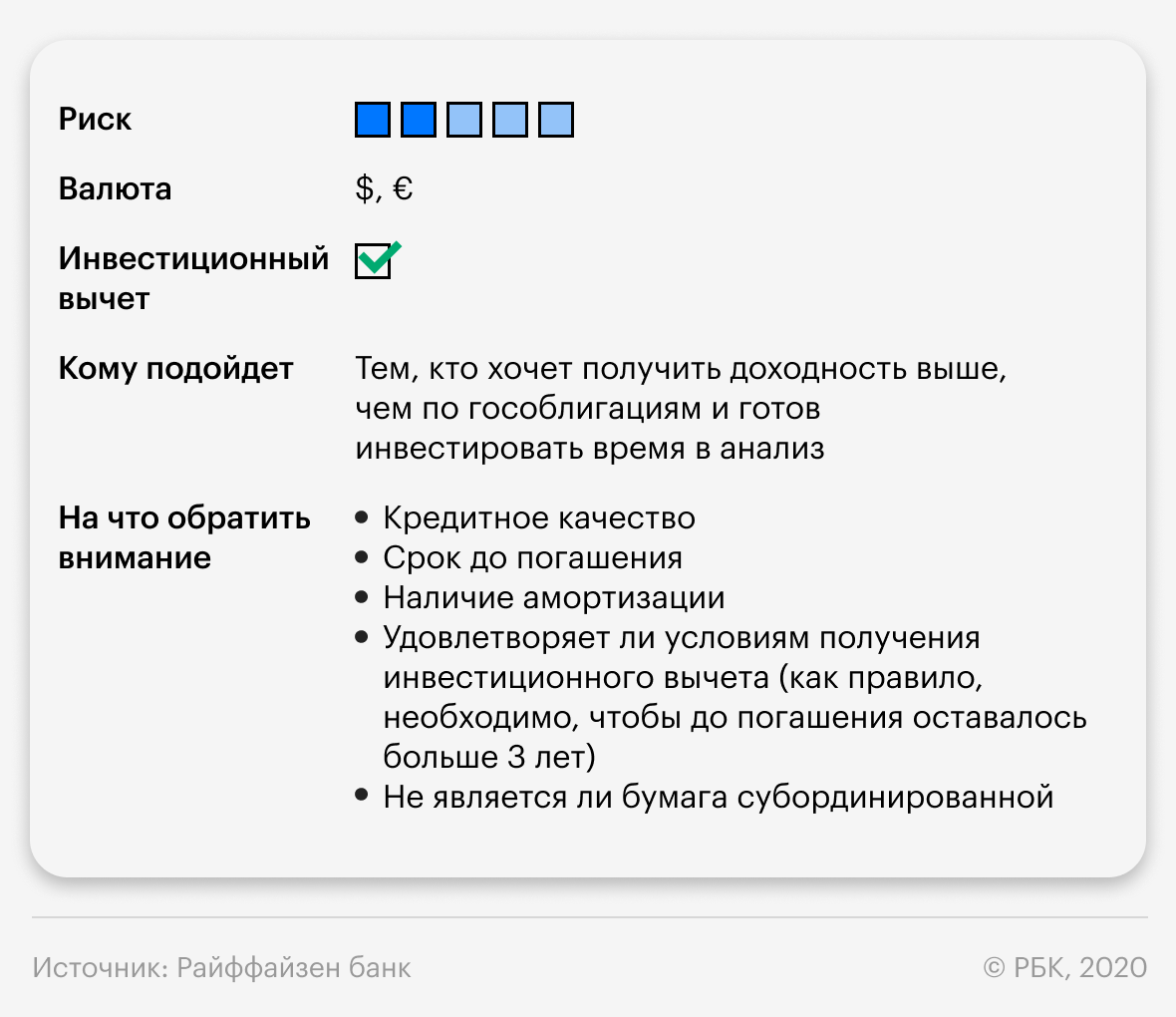

Российские еврооблигации на Московской бирже

Итак, что же такое инвестиционный вычет длительного владения? Если вы владеете ценной бумагой более трех лет, она торгуется на российской бирже и обращается на одной из бирж из списка (как правило, последний пункт выполняется для всех инструментов), то вы можете получить вычет в размере ₽3 млн за каждый полный год владения (если вы владели бумагой три года и 11 месяцев, то вычет можно получить только за три года). Вычет не распространяется на купоны и дивиденды, зато он хорошо защищает от валютной переоценки. При продаже или погашении ценной бумаги спустя три года или больше вы сможете при соблюдении всех условий минимум на ₽9 млн уменьшить налоговую базу.

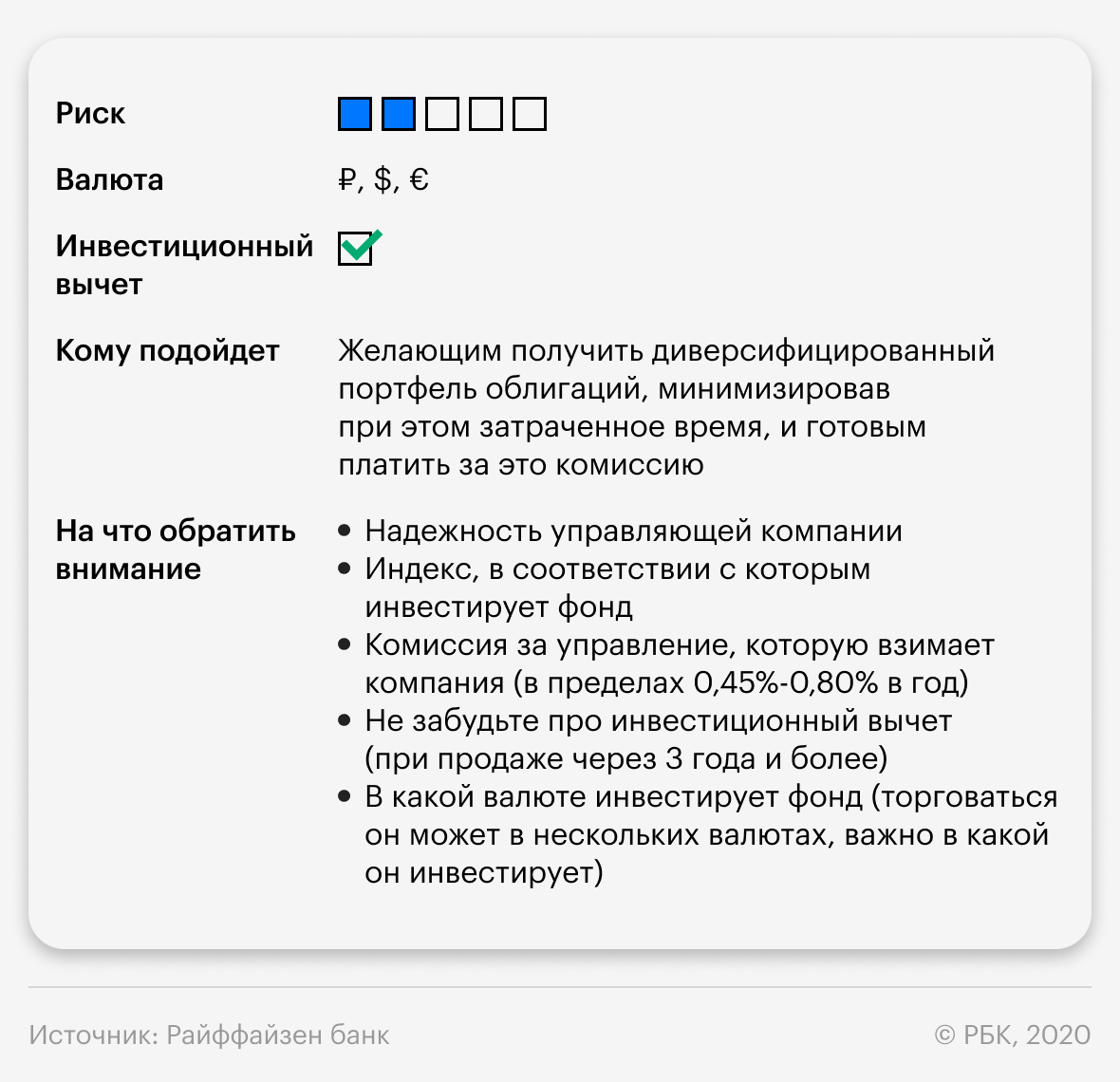

Индексный БПИФ на облигации на Московской бирже

У облигационного БПИФ и облигации есть важное отличие — у БПИФ нет даты погашения. Если по обычной облигации все денежные потоки известны заранее и вы в любой момент можете рассчитать ее доходность, то с БПИФ так сделать не получится. Тем не менее если вы строите долгосрочный портфель и хотите вложить его часть в облигации и не желаете тратить свое время на постоянный мониторинг рынка, то индексный БПИФ облигаций — отличное решение.

Еще одно преимущество БПИФ — с купонов, которые он получает, налог не удерживается. Если вы самостоятельно сформируете такой портфель, то с 2021 года будете платить налог с получаемых купонов, а фонд — нет. Таким образом, фонд сможет реинвестировать большую сумму, чем вы, и результат его работы будет лучше. Казалось бы, этот арбитраж нивелируется при продаже БПИФ — ведь вы заплатите 13% с разницы в стоимости, в которую как раз вошли все купоны. Но:

Акции на Московской или Санкт-Петербургской бирже

При этом даже консервативные стратегии зачастую включают небольшую долю акций.

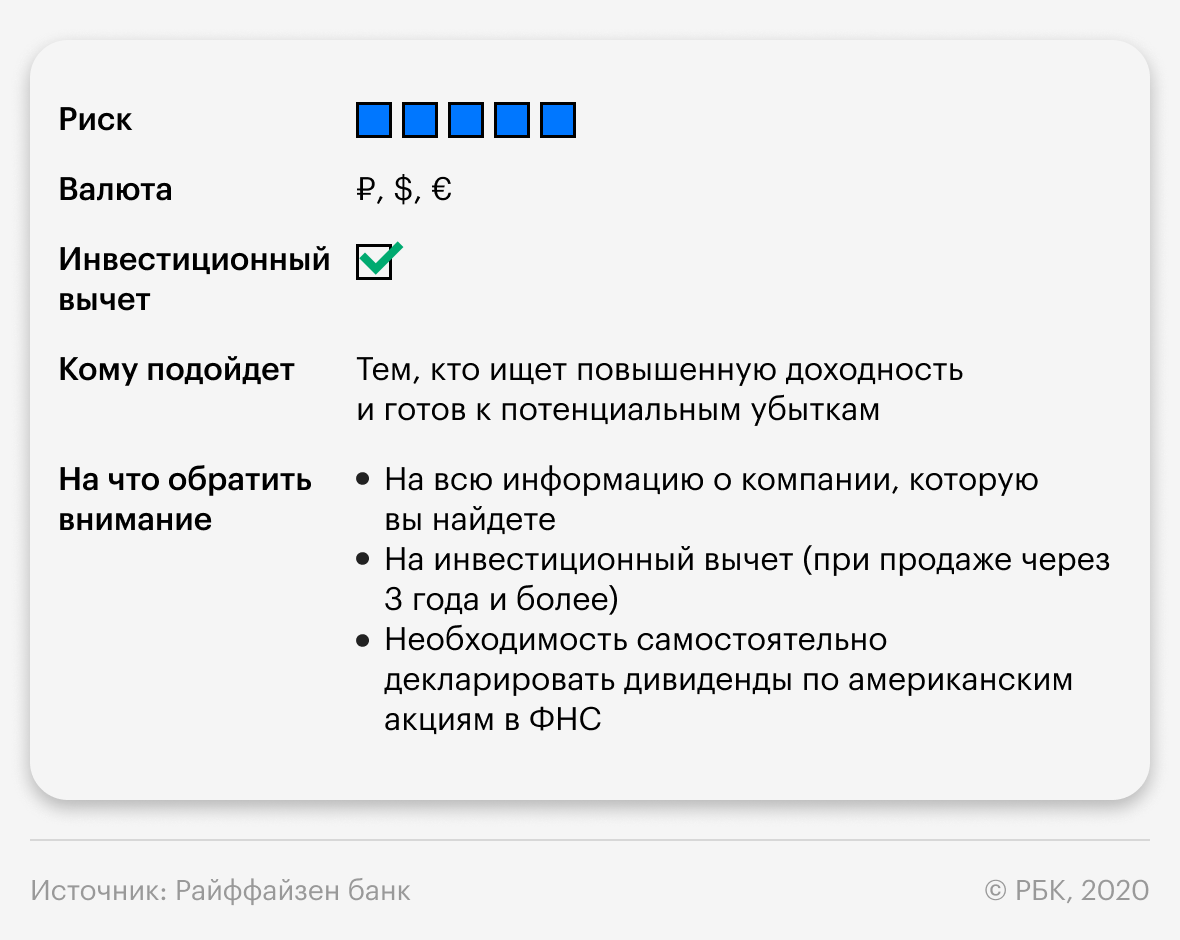

Московская биржа только недавно запустила торговлю американскими акциями, список пока ограничен лишь 40 бумагами, хотя объявлены планы по его расширению. На Московской бирже торговля этими акциями ведется в рублях.

Важно помнить, что дивиденды по американским акциям приходят за минусом налога в 10% (если вы являетесь российским налоговым резидентом и ваш брокер позволяет подписывать форму W-8BEN), поэтому остальные 3% вам придется декларировать в ФНС самостоятельно. По российским акциям налоговым агентом является брокер и вам ничего декларировать не надо.

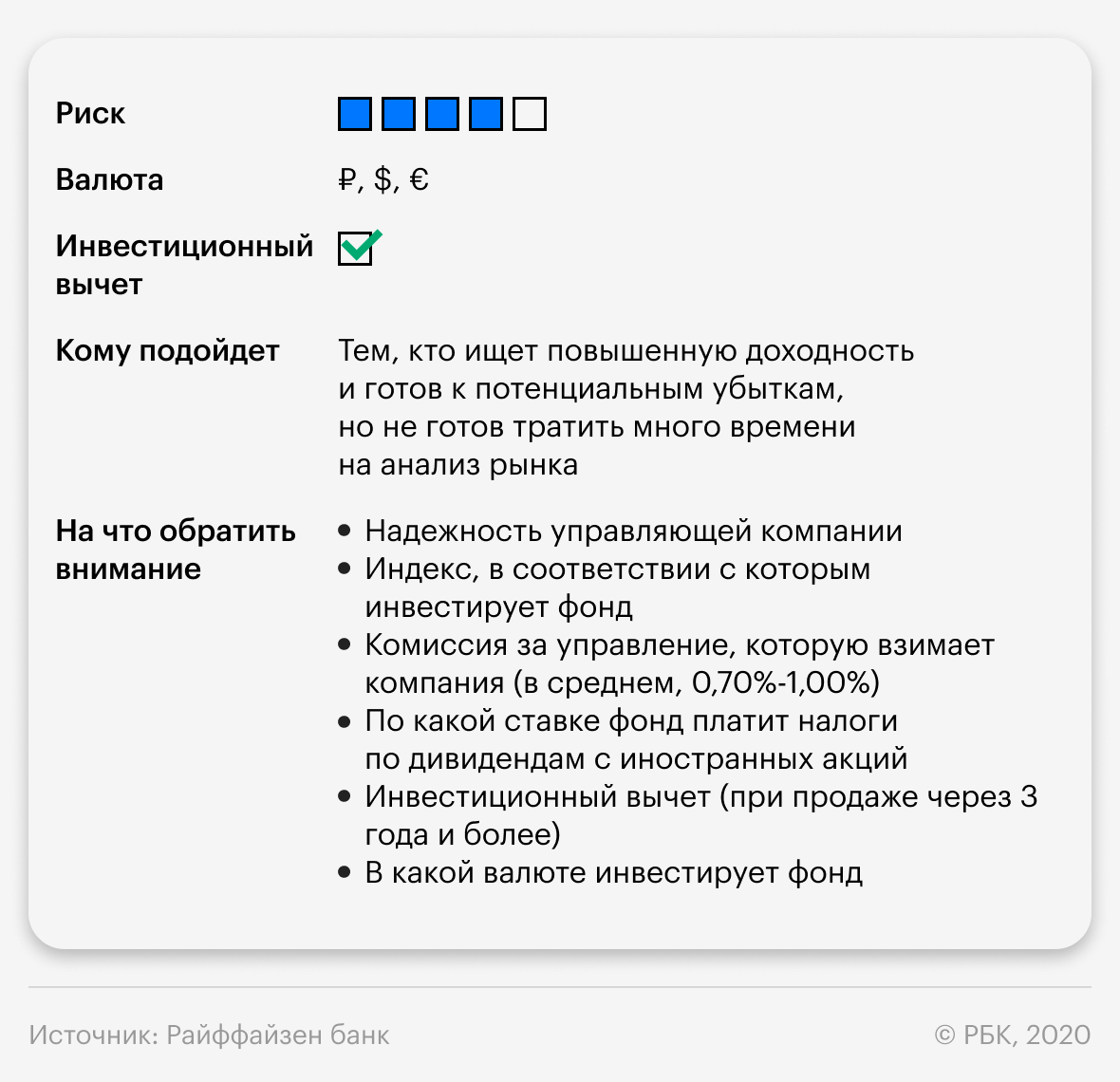

Индексный БПИФ на акции

Не хотите тратить время на анализ компаний, но верите в рынок акций? Тогда вам подойдет БПИФ на акции. Такой фонд похож на облигационный БПИФ: инвестирует в соответствии с заранее определенным индексом, что снижает издержки на его управление, а значит, и ваши затраты на комиссии.

Если фонд инвестирует в российские акции, то вы, как и в случае с облигационным БПИФ, можете получить налоговое преимущество. Дивиденды приходят в фонд неочищенными от налога, так что он может реинвестировать всю полученную сумму — в отличие от частного инвестора, с которого удержат 13% налога. Так что если вы будете владеть фондом более трех лет и получите инвестиционный вычет, то сможете сэкономить на налогах с дивидендов.

А вот при выборе БПИФ на иностранные акции налог с дивидендов платить придется. При средней дивидендной доходности американских акций в 2% это дополнительные расходы в 0,10–0,40% годовых.

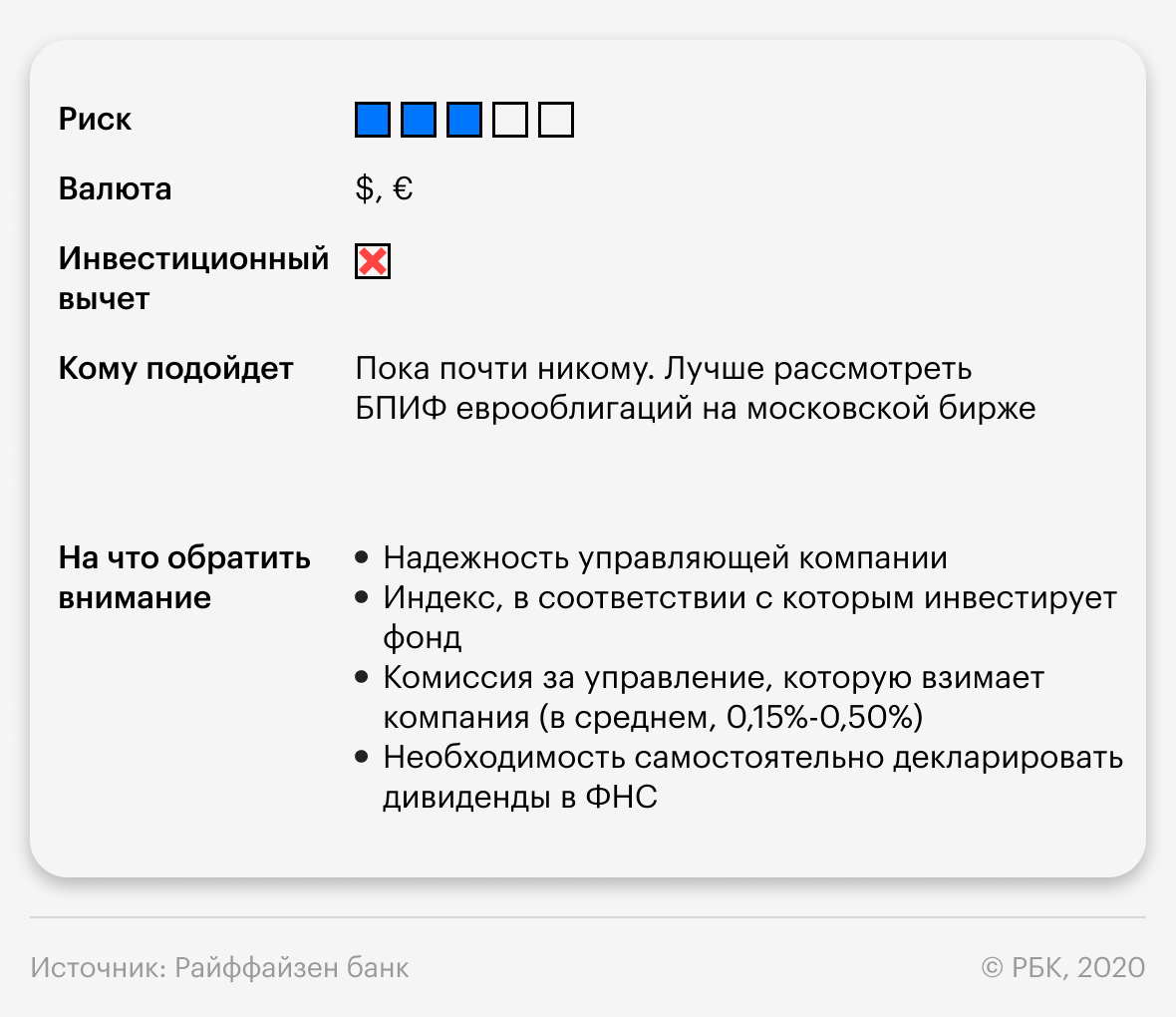

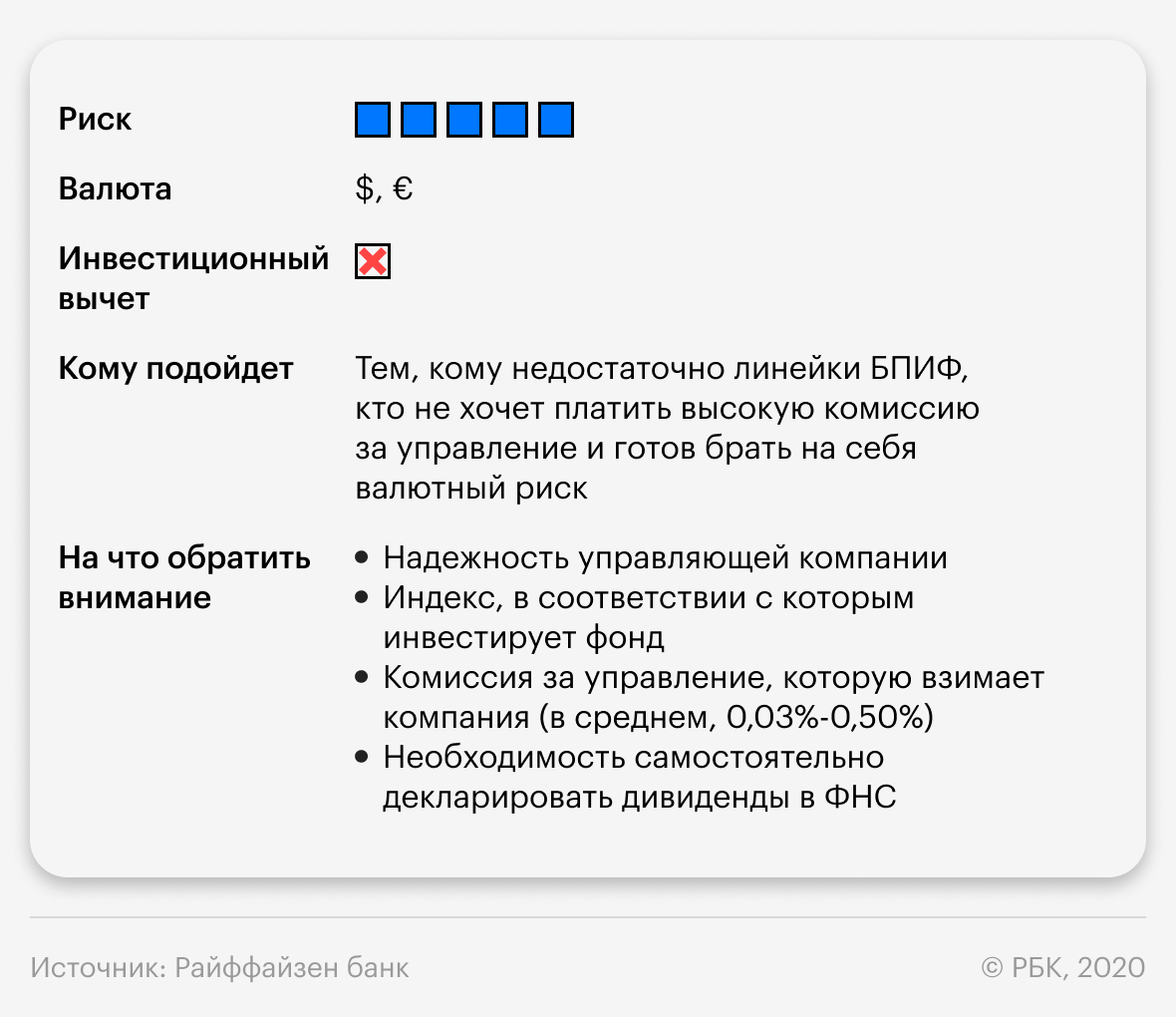

Условия те же, что и при инвестициях в БПИФ на облигации, кроме налогового преимущества по купонам и еще одного важного нюанса — такие ETF не представлены на российских биржах, поэтому при инвестировании в них добавляется риск валютной переоценки. Вполне возможно, что такие инструменты появятся на российских биржах и тогда повысится их привлекательность. Проверять лучше на Санкт-Петербургской бирже.

Как и по американским акциям, дивиденды по ETF приходят за минусом налога в 10%, остальные 3% вам придется декларировать в ФНС самостоятельно.

Здесь также не стоит рассчитывать на инвестиционный вычет, так что приходится дополнительно брать на себя валютный риск.

Чем интересны ETF? Богатством выбора, которое получает инвестор и которое пока не может предложить рынок БПИФ. Через ETF вы можете инвестировать не только в S&P500 или NASDAQ, но и в индексы других стран или целых регионов.

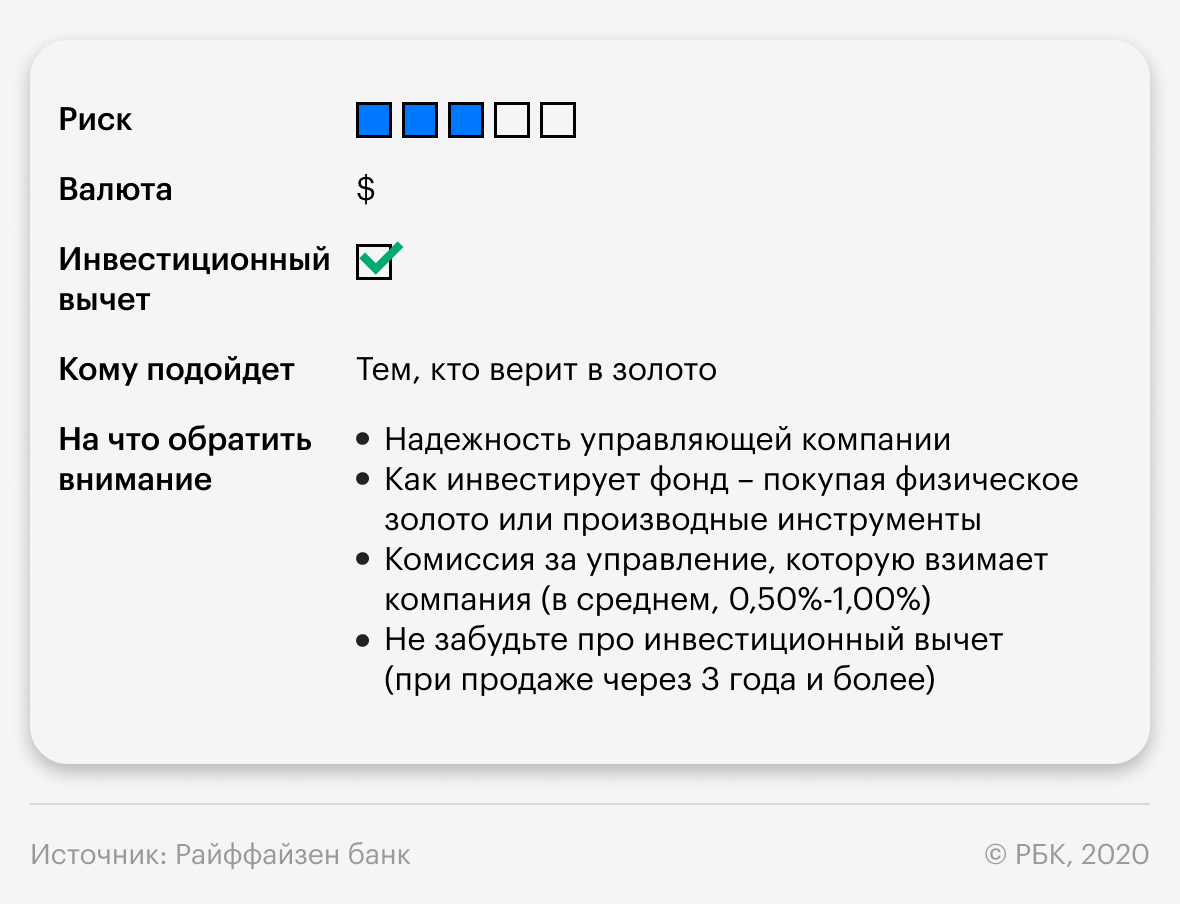

ETF/БПИФ на золото на Московской бирже

Золото — это особый вид инвестиций, который традиционно считается защитным. Цены на золото растут, когда кругом все падает, и наоборот. Правда, благодаря нетрадиционной монетарной политике развитых стран многие привычные истины сейчас уже не так актуальны. Однако золото по-прежнему интересует инвесторов, и самый простой способ инвестировать в него — БПИФ на золото.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

Записки начинающего инвестора: фонды или акции?

Рост Сбережений:

На нашей прошлой встрече мы затронули важную для любого инвестора тему – выбор конкретных инструментов для включения в портфель. В этой области есть немало противоречивых менний и сломано немало копий. Но Современная теория портфеля, как обычно, предлагает довольно изящные решения.

Прежде всего пассивный инвестор отказывается от покупки ценных бумаг отдельных компаний. Это решение как и некоторые другие, рекомендуемые портфельной теорией, на первый взгляд кажется странным. Более того оно лишает инвестора некоего «ореола» владельца (совладельца) крупных популярных компаний. Да это так. Вы, как пассивный инвестор, не будете рассуждать на вечеринках насколько дорого или дешево вы купили акции Газпрома или Майкрософт. В ваш почтовый ящик не будут приходить конверты с посланиями акционерам этих компаний. Но, вдумайтесь, что нужно инвестору – конверты или реальная прибыль? Конверты обычно вместе с содержимым летят в мусор. Послания зачастую даже не читаются. Прибыль же остается и всегда заметна. Решения, которые принимает портфельный инвестор часто бывают непростые и не соответствуют поведению большинства. Они никак не сочетаются с обычными светскими разговорами, где принято рассуждать о трендах, удобных для покупки или продажи моментах, смене руководства в компаниях, выпуске новой продукции и другой бесполезной чуши. Все это проходит мимо, как ненужная информация.

Итак, почему пассивные инвесторы не покупают акции и облигации напрямую? Дело в том, что отдельная компания, пусть даже и самая именитая может стать банкротом. История полна таких примеров. Тогда стоимость акций стремится к нулю. С деньгами вложенными в облигации таких компаний тоже, скорее всего, придется попрощаться.

Фонд акций всегда «останется в живых». Он может снизиться в стоимости, но всегда вернется на исторические уровни и продолжит расти вместе с экономикой страны. Это особенно верно для индексных фондов, где человеческий фактор практически сведен к нулю. Управление рисками при помощи фондов гораздо проще и доступнее, чем в случае с самостоятельной покупки акций и облигаций.

Справедливости ради надо отметить, что никто не запрещает инвестору попробовать себя в профессиональном амплуа и, анализируя бизнес отдельных компаний, включить их акции в свой портфель. Никаких проблем. Просто удельный вес таких покупок не должен быть слишком большим по сравнению с фондами…Во всяком случае до тех пор, пока вы действительно не стали профи.

Николай:

Прошло уже больше 10 встреч, в ходе плодотворного и интересного общения, а также долгих самостоятельных размышлений, я наконец определился с активами в моем портфеле. Выбор был непростым…Доступны ценные бумаги сотен компаний, которые могут быть большими и маленькими, занимать совершенно разные ниши: добывать газ и нефть, продавать лекарственные препараты, являться крупнейшими банками или энергетическими компаниями. Глаза разбегаются от такого выбора. Но принципы портфельного инвестора или пассивного инвестора этот выбор существенно упрощают.

На помощь приходят Управляющие компании, предлагающие такие финансовые продукты, как паевые инвестиционные фонды (далее ПИФ), управление которыми основано на принципе следования за рынком и поддержания структуры портфеля полностью аналогичной структуре индекса ММВБ. Я обратил внимание на возможность покупки индекса, т.к. здесь мы уже имеем дело со значительно меньшими рисками нежели при покупке акций одной компании, т.к. представить крах одной, пускай и очень большой компании возможно, а вот, что это произойдет со всеми самыми крупными компаниям страны уже достаточно трудно.

Кроме того, Сергей объяснил мне достаточно важный момент, о котором ранее я даже не догадывался, считая, что наименее рисковый портфель тот, который состоит из самых безопасных активов, поэтому собственно он и состоял у меня на 90% из вкладов, а остальные 10 % находились на картах-копилках, но как оказалось, если я включу в свой портфель некоторое количество акций, то рискованность данного портфеля будет даже ниже, а доходность несколько увеличится по сравнению с портфелем, состоящим на 100 % из наименее рисковых активов (вклады, облигации).

Критерии, по которым я научился выбирать Управляющую компанию для покупки индексного фонда: