Формула волатильности

Формула волатильности (Содержание)

Что такое формула волатильности?

Степень волатильности

Высокая волатильность ценной бумаги будет означать, что при незначительном изменении факторов, влияющих на цену акций, цена ценной бумаги может резко измениться в любом направлении в течение короткого периода времени.

Более низкая волатильность означает, что ценность ценной бумаги не реагирует резко и имеет тенденцию быть более устойчивой.

Расчет волатильности ценной бумаги

Формула для годовой волатильности приведена ниже,

Annualized Volatility = Standard Deviation * √252

Например: если ежедневное стандартное отклонение эталонного показателя S & P 500 в августе 2015 года составляет 1, 73%, его годовая волатильность будет:

Таким образом, годовая волатильность индекса S & P 500 в 2015 году составляет 27, 4% на основе дневной волатильности или дневных колебаний цен в августе 2015 года.

Как рассчитать стандартное отклонение

Пример формулы волатильности (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет волатильности.

Пример формулы волатильности

Рассмотрим расчет годовой волатильности данной акции, в этом случае ITC.

Ниже приведены данные ITC за период с января 2018 года по декабрь 2018 года. Рассчитайте дневную доходность, волатильность и годовую волатильность ITC.

Решение:

Мы рассчитываем дневную доходность (это столбец D здесь), используя цену закрытия, как указано в столбце C.

Таким образом, результат будет таким, как указано ниже.

Аналогичным образом рассчитайте ежедневную прибыль для всех оставшихся ячеек.

Дневная волатильность может быть рассчитана с использованием стандартного отклонения или формулы STDEV () в MS-Excel.

Выход будет таким, как указано ниже.

Годовая волатильность рассчитывается по формуле, приведенной ниже

Годовая волатильность = стандартное отклонение * √252

Вывод Годовой Волатильности будет таким, как показано ниже.

Актуальность и использование волатильности

Традиционно, это предположение или общее явление, что структуры риска, которые используют стандартное отклонение в качестве ключевого метода, предполагают, что доходность соответствует нормальному распределению в форме колокола. Это дает нам фиксированную структуру риска и доходности, и если доходности на кривой не показывают симметричное поведение, инвесторы склонны к панике.

Понимание волатильности и знание ее применений могут действовать как обоюдоострый меч. Когда акции с высокой волатильностью могут привести к огромным убыткам, иногда, когда вы попадаете в правильные рыночные сроки, вы можете даже получить большую прибыль. Это, несомненно, снижает ожидаемый долгосрочный доход, но, безусловно, дает вам равные шансы получить несколько больших выгод.

Калькулятор формулы волатильности

Вы можете использовать следующий калькулятор волатильности

| Среднеквадратичное отклонение |

| Годовая волатильность |

| Годовая волатильность = | Стандартное отклонение х √252 |

| знак равно | 0 х √252 = 0 |

Рекомендуемые статьи

Волатильность в Excel

Я получил вопрос от читателя, который спросил: «Можно ли рассчитать волатильность в Excel?» Ответ: Да, можно. Однако, есть несколько вещей, о которых вы должны знать. Не особо углубляясь в детали, скажу лишь, что есть много способов рассчитать волатильность. Два из наиболее распространенных способа касаются подразумеваемой и исторической (или статистической) волатильности. Историческая довольно-таки проста для расчета в Excel, и я покажу вам, как это делается в этом посте. Расчет подразумеваемой на порядок сложнее, и хотя вы можете посчитать её в Excel, но эту тему оставим на следующий раз, потому как она касается опционов, а это не простая тема.

Сегодня же давайте просто посмотрим, как рассчитать простую историческую волатильность в Excel.

1. Соберите свои исходные данные в виде цены закрытия для каждого периода времени. Хотелось бы взять данные с сайта Московской биржи, но им похоже жалко, поэтому данная информация доступна только платным подписчикам. Что ж, на других рынках немного иначе, поэтому там получить данные проще. Возьмём к примеру информацию по Лукойлу с сайта Yahoo Finance за январь: https://finance.yahoo.com/quote/LKOD.IL/history?period1=1514754000&period2=1518469200&interval=1d&filter=history&frequency=1d (справа ссылка Download Data, ниже синей кнопки Apply). Открыв скачанный файл, мы увидем примерно следующее:

Данные в столбцах open, high, low, adj close, volume нам не нужны. Можете или скрыть столбцы или удалить их вовсе. Т.е. нас интересуют только колонки Date и Close. Немного навёл красоты:

2. Данные собраны, теперь можно посчитать изменчивость каждого дня, т.е. насколько изменилась цена сегодня по отношению ко вчерашней. Делается это просто: данные дня делим на данные предыдущего, вычитаем единицу и преобразовываем формат ячейки в процентный. Аналогичную процедуру проделываем для всех строк. Т.е. вначале вот так:

А затем это проделываем для каждой строки и получается вот так:

И преобразуем в процентный вид:

3. Теперь нам нужно посчитать стандартное отклонение. Если коротко, то это то, насколько что-то отклоняется от нормы. Ну примерно, если говорить простыми словами. Т.е. насколько сегодняшняя цена отличается от цен за какой-то период. Чтобы это посчитать, нужно воспользоваться соответсвующей формулой в Excel, называющейся STDEV или СТАНДОТКЛОН.В.

Как мы видим, здесь расчёт выбран за 10 дней, но это сделано только для иллюстрации. Вы можете выбрать любой период.

4. В заключении, нам нужно сделать одно — узнать, какова же историческая волатильность, а она — это по сути ежегодное стандартное отклонение. Для этого, мы возьмём волатильность за неделю, т.е. 5 дней, когда открыты рынки. Затем, умножим на корень из 52. Почему 52? Потому что в году 52 торговые недели. Таким образом получается:

7 вещей, которые отвечают на вопрос что такое волатильность

Если вы задумываетесь об инвестициях, то, скорее всего, вы часто слышали термин “волатильность”. Он происходит от латинского volātilis («летающий; быстрый; временный; изменчивый»).

Что означает волатильность на финансовых рынках? Все о волатильности – в данной статье.

Начни пользоваться ATAS абсолютно бесплатно! Первые две недели использования платформы дают доступ к полному функционалу с ограничением истории в 7 дней.

Что такое волатильность

В нефинансовом мире волатильность описывает тенденцию к быстрым, непредсказуемым изменениям. В применении к финансовым рынкам определение не сильно отличается – просто оно немного более техническое.

Волатильность рынка – это статистическая мера отклонений цены активов от установленного эталона или собственных средних показателей.

Это означает меру, насколько велико внезапное колебание или сильное изменение цены акции или другого финансового актива.

Простыми словами волатильность рынка – это частота и величина движения цены вверх или вниз. Чем сильнее и чаще колеблются цены, тем более волатильным является рынок.

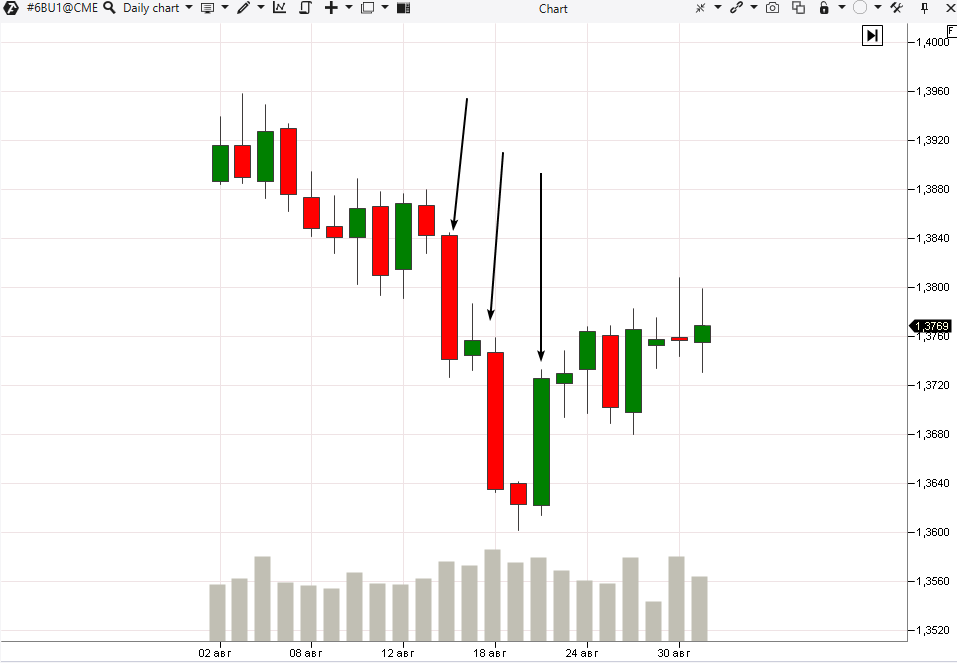

Пример. На картинке ниже – дневной график цен фьючерсных контрактов на британский фунт за август 2021 года. Если речь идет про волатильность валютного курса, то 16, 18 и 22 августа (эти дни отмечены стрелками) были самыми волатильными.

Неудивительно, что волатильность валют, акций и других активов часто рассматривается как показатель риска в инвестициях. При этом по распространенному мнению:

Хотя повышенная волатильность может быть признаком проблем, она почти неизбежна при долгосрочном инвестировании и на самом деле может быть одним из ключей к успеху в инвестировании.

Подумайте об этом, как о езде на велосипеде.

Когда вы садитесь на велосипед, вам никогда не гарантирована безопасная поездка.

Небольшие случайные колебания являются типичной частью поездки и обычно проходят незаметно. Но если вы внезапно широко развернетесь, чтобы объехать препятствие, ваш курс станет труднее корректировать, что увеличит вероятность того, что вы потеряете равновесие и больно упадете.

Некоторые пути имеют меньше поворотов и изгибов, чем другие. Оценка риска любого конкретного пути и составление схемы его наиболее опасных изгибов – это то, как инвесторы оценивают и измеряют волатильность.

И что еще более важно, понимание волатильности может помочь вам в принятии решений о том, когда, где и как инвестировать.

Виды волатильности

Существует два типа волатильности рынка:

Историческая волатильность (Historical volatility – HV), как следует из названия, имеет дело с прошлым. Она определяется путем наблюдения за показателями ценной актива за прошедший интервал времени, и она показывает, насколько сильно ее цена отклонилась от своего среднего значения.

Если историческая волатильность растет, это повод насторожиться, так как это может указывать на то, что с активом что-то произошло или вот-вот произойдет. Если же она снижается, это означает, что ситуация возвращается в нормальное русло и стабилизируется.

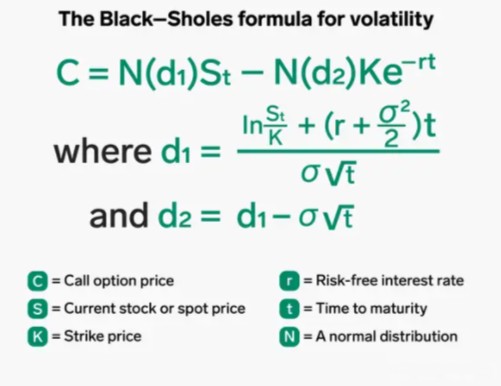

Подразумеваемая волатильность (Implied volatility – IV), она же будущая волатильность, более сложна. Это прогноз будущей активности актива на основе цен его опционов ( что такое опционы ).

Для расчета подразумеваемой волатильности берутся 5 показателей: рыночная цена опциона, цена базового актива (спот-цена), цена исполнения, время до истечения срока действия и безрисковая процентная ставка.

При расчете подразумеваемой волатильности используется формула Блэка-Шоулза:

Оба вида волатильности (HV и IV) выражаются как в виде процентов, так и в виде стандартных отклонений (плюс или в минус). Если вы говорите, что стандартное отклонение акций XYZ составляет 10%, это означает, что они могут либо получить, либо потерять 10% от своей общей стоимости. Чем выше это число, тем более волатильны акции.

Как измеряется волатильность рынка?

Волатильность рынка измеряется путем определения стандартного отклонения изменений цен за определенный период времени. Статистическая концепция стандартного отклонения позволяет увидеть, насколько что-то отличается от среднего значения.

Покажем, как определить волатильность акции на примере.

Задача. Рассчитать волатильность акций XYZ за последние четыре дня. Цены на акции указаны ниже:

Формула расчета волатильности будет понятна из следующего решения.

Чтобы рассчитать волатильность цен, нам необходимо сделать 6 простых шагов.

Шаг 1. Найти среднюю цену:

Шаг 2. Вычислить разницу между каждой ценой и средней ценой:

День 2: 12 – 11,25 = 0,75

День 4: 14 – 11,25 = 2,75

Шаг 3. Возвести в квадрат каждую разницу от предыдущего шага:

День 1: (-1,25) в квадрате = 1,56

День 2: (0,75) в квадрате = 0,56

День 3: (-2,25) в квадрате = 5,06

День 4: (2,75) в квадрате = 7,56

Шаг 4. Просуммировать квадраты разностей:

1,56 + 0,56 + 5,06 + 7,56 = 14,75.

Шаг 5. Найти дисперсию:

Дисперсия = 14,75 / 4 = 3,69

Шаг 6. Найти стандартное отклонение:

Стандартное отклонение = квадратный корень из 3,69 = 1,92.

Стандартное отклонение указывает на то, что цена акций ABC Corp. обычно отклоняется от средней цены акций на 1,92 доллара. Это и есть решение для задачи.

Стандартные отклонения важны, потому что они не только говорят вам, насколько может измениться значение, но и обеспечивают основу для вероятности того, что это произойдет. В 68% случаев значения будут в пределах одного стандартного отклонения от среднего, в 95% случаев они будут в пределах двух и в 99,7% случаев будут в пределах трех.

Трейдеры рассчитывают стандартные отклонения рыночных значений на основе торговых значений на конец дня, изменений значений в течение торговой сессии внутридневной волатильности или прогнозируемых будущих изменений значений.

Сторонние наблюдатели за рынком, вероятно, больше всего знакомы с этим последним методом, который используется индексом волатильности Чикагской биржи опционов, обычно называемым VIX.

Индекс волатильности VIX

VIX – наиболее известный показатель волатильности фондового рынка.

Созданный Чикагской биржей опционов, этот индекс обычно называют “индикатором страха” фондового рынка, поскольку он представляет собой моментальный снимок прогнозов рынка относительно волатильности на следующие 30 дней (которые затем пересчитываются в годовом исчислении, чтобы получить набор прогнозов на следующие 12 месяцев).

Для этого VIX “собирает” цены опционов пут и колл на стоимость индекса S&P 500, который часто используется для представления рынка в целом. Затем эти цифры взвешиваются, усредняются и пропускаются через формулу, которая выражает то, насколько уверенно чувствуют себя инвесторы.

Простыми словами VIX показывает, насколько трейдеры ожидают, что цена S&P 500 изменится вверх или вниз в следующем месяце. Так что VIX – это обоснованный показатель волатильности акций.

Как правило, чем выше VIX, тем дороже опционы. Почему?

Потому что тип опционов, называемых путами, представляет собой соглашения для трейдеров о продаже базового актива, в данном случае S&P 500, по определенной цене через определенное время. Эти путы становятся более желательными (и дорогими) по мере увеличения вероятности того, что S&P 500 упадет в цене. Если S&P 500 упадет ниже цены продажи их пут-опционов, они получат прибыль.

Таким образом, растущая стоимость этих пут-опционов становится индикатором ожидаемых рыночных падений и, как следствие, волатильности.

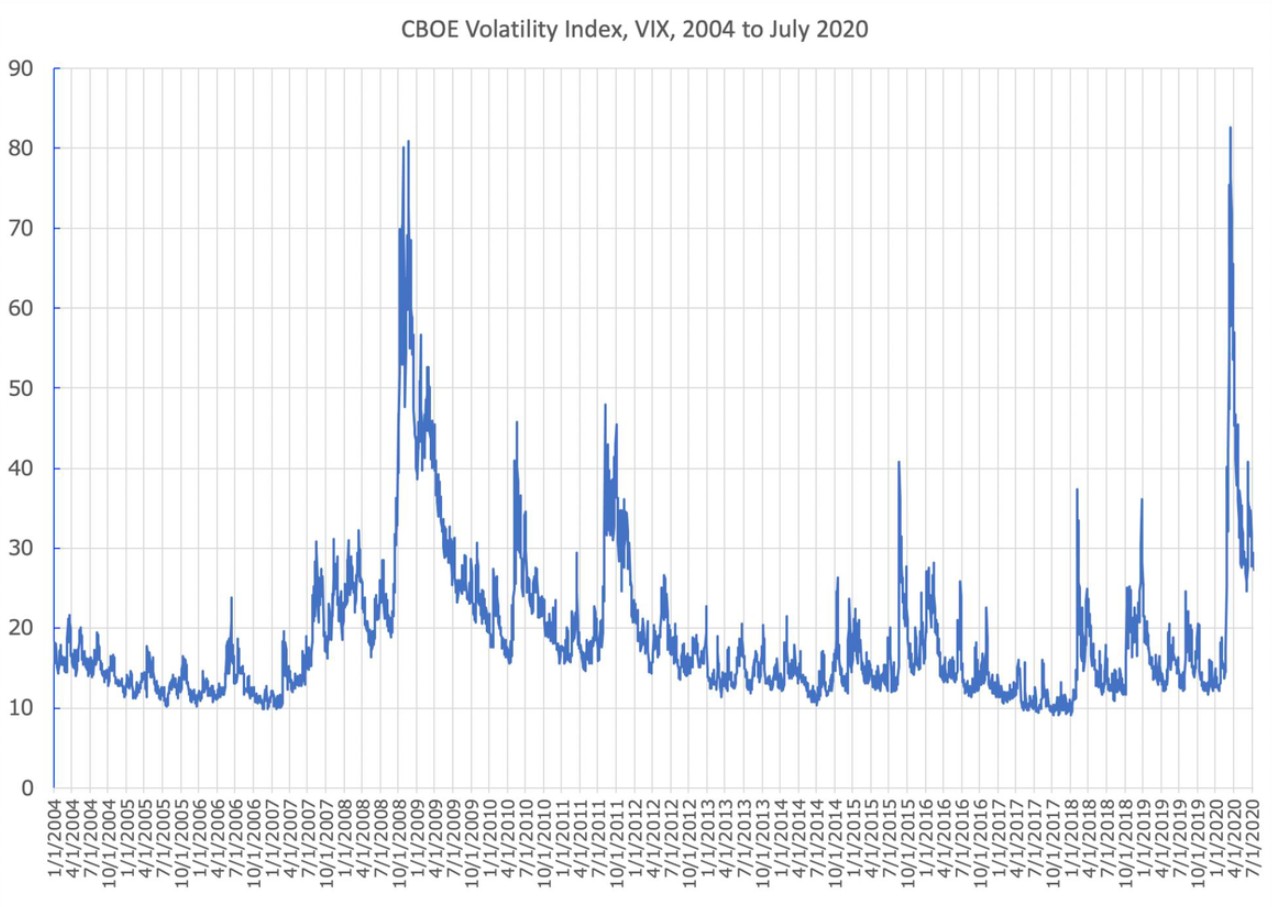

Исторически сложилось так, что нормальные уровни VIX находятся в диапазоне до 20, а это означает, что индекс S&P 500 будет отличаться от своих средних темпов роста не более чем на 20% большую часть времени.

Однако в периоды паник он может достигать и 80. Начиная с 2004 года такое было дважды:

Когда VIX слишком низкий – потенциал для заработка невелик. В то же время когда индекс VIX выше 30, это, как правило, тоже считается сложным временем для инвестиций.

Конечно, когда другие инвесторы бегут с рынка, это может стать моментом для тех, у кого крепкие нервы, чтобы вскочить и заработать немного денег – отсюда и торговое выражение: “Когда VIX высок, самое время покупать”.

Формула расчета волатильности акции

Волатильность акций – это одна из характеристик акций, из-за которой многие (если не большинство) напрочь опасаются связывать себя какими бы то ни было узами с фондовым рынком. А зря.

Как показывают многочисленные исследования, акции, обладающие большей волатильностью, при соблюдении ряда условий способны обеспечить и более высокую доходность инвестиций.

Именно эта особенность волатильности акций и явилась формальным поводом к написанию настоящей статьи.

Что и откуда берется, разберемся по ходу. Осталось лишь прояснить значение забугорного словечка «волатильность», и многое сразу станет понятнее.

Так что же такое «волатильность акций»? Ответ смотрите ниже.

Что такое «волатильность акций»?

В переводе с английского, слово «волатильность» (от англ. «volatility») означает «изменчивость».

В применении к акциям и другим финансовым инструментам термин «волатильность» употребляется в значении «изменчивость стоимости (цены)».

Другими словами, волатильность акций – это финансовый показатель, отражающий изменчивость стоимости акций с течением времени.

Волатильность акций, помимо прочего, считается МЕРОЙ риска финансовых вложений в тот или иной объект инвестирования.

Ежели кто задумывается над получением численных оценок риска планируемых инвестиций, тому будет нелишним разобраться в том, какова волатильность соответствующего финансового инструмента…

Виды волатильности акций

Традиционно выделяют 3 вида волатильности акций:

[1] историческая волатильность акций (вычисляемая по стандартной формуле, которую мы разберем ниже, на основании имеющихся в распоряжении инвестора данных об изменении стоимости акций в ПРОШЛОМ);

[2] ожидаемая волатильность акций (относительный показатель, рассчитываемый на основе значений исторической волатильности с учетом данных о ликвидности акций, рыночных настроений, текущей экономической и политической ситуации в стране и др.);

[3] историческая ожидаемая волатильность акций (свод, таблица значений ожидаемой волатильности акций за все предшествующие периоды).

Расчет волатильности акций

Для расчета абсолютных значений волатильности акций используется стандартная формула, основанная на широко используемом в теории вероятности и математической статистике показателе стандартного отклонения (меры разброса значений).

При этом волатильность акций может выражаться как в относительных значениях (к примеру, 45 ± 5 %), так и в абсолютных (60 ± 7 долл.).

Формула расчета волатильности акций выглядит так:

σ0 – стандартное отклонение доходности акций,

P — расчетный период, выраженный в годах.

Нетрудно заметить, что при расчетах волатильности акций за 1 год ее значение будет равняться стандартному отклонению имевшей за этот период место доходности акций.

Если потребуется рассчитать волатильность акций для периода, выраженного в месяцах или днях, необходимо будет «привести» соответствующие численные значения к годам.

Волатильный – значит доходный.

Теоретические выкладки – это хорошо. Но нас, в первую очередь, должны интересовать практические следствия любых теорий, их, так сказать, практическая применимость…

Начнем с простого примера. Представим себе, как некий инвестор в течение года каждый месяц «отстегивает» на инвестиции 3 тыс. рублей (по 1 тыс. рублей на приобретение акций трех компаний: «А», «В» и «С»).

Первоначальная стоимость акций на начало и конец инвестиционного периода была одинаковой – 100 руб. и 177 руб. соответственно.

Вместе с тем, стоимость акций компании «А» характеризовалась наибольшей волатильностью, компании «В» — средней, а компании «С» — минимальной (рост стоимости акций компании «С» вообще был равномерным, то есть характеризовался нулевой волатильностью).

Вложения в какие акции оказались наиболее доходными? Посмотрим на иллюстрации.

В верхней таблице аккумулированы данные об изменении стоимости акций трех компаний в течение года.

В верхней таблице аккумулированы данные об изменении стоимости акций трех компаний в течение года.

В нижней таблице сосредоточены сведения о количестве приобретаемых акций каждого вида исходя из выделенного бюджета.

Для наглядности значения из верхней таблицы изобразим на следующей диаграмме:

Соответственно, значения из нижней таблицы изобразим на нижеследующей диаграмме:

Соответственно, значения из нижней таблицы изобразим на нижеследующей диаграмме:

По итогам года оказалось, что инвестор смог приобрести 99 акций компании «А», 88 акций компании «В» и 84 акции компании «С».

По итогам года оказалось, что инвестор смог приобрести 99 акций компании «А», 88 акций компании «В» и 84 акции компании «С».

Это значит, что приблизительная доходность от инвестиций в акции компании «А» составила 46%, «В» — 30%, «С» — 24%.

Другими словами, капиталовложения в акции, обладавшие наибольшей волатильностью, оказались в конечном итоге САМЫМИ выгодными.

Логическое объяснение получившегося эффекта кроется в том, что в моменты, когда цены на акции столь нестабильной компании «А» достигали своего МИНИМУМА, инвестор имел возможность приобрести намного БОЛЬШЕ таких акций, нежели акций других видов.

Именно за счет этих приобретений и удалось «насобирать» большее количество акций компании «А» по сравнению с акциями компаний «В» и «С».

Как заработать на волатильности акций

Лучший способ заработать на волатильности акций – полностью ее ИГНОРИРОВАТЬ. Не обращать на нее внимания. Не замечать. По крайней мере, в течение инвестиционного периода.

Лишь заработав деньги, добившись финансовой независимости, вы сможете «просыпаться», читать «умные» книжки о «вреде» волатильности, делиться опытом, плакаться в жилетку и т.д.

В популярной литературе описано множество примеров «внезапного» обогащения людей, единственной инвестиционной стратегией которых являлось ЕЖЕМЕСЯЧНОЕ приобретение акций известных (топовых) компаний на относительно незначительные суммы (от 1 тыс. рублей, примерно 25-30 долл.) в течение 10-15 лет.

Их главный секрет – в РЕГУЛЯРНОСТИ инвестиций.

Этой стратегии не страшны ни депрессии, ни дефолты, ни спады рынка, ни их подъемы.

В моменты падения цен на акции они, в отличие от игроков и спекулянтов, лишь увеличивали присутствие ценных бумаг в своем инвестиционном портфеле…

Вот, собственно, и все, что хотелось сегодня рассказать о волатильности акций. Удачных инвестиций!