Разрыв НДС

Помощь при вызове в ИФНС по «разрывам» НДС, по недобросовестным контрагентам

В последние годы налоговый контроль заметно ужесточился. Всё большему количеству предпринимателей приходится доплачивать довольно серьёзные суммы налогов, а некоторые сталкиваются и с более неприятными последствиями: выездные налоговые проверки, как следствие- банкротство компании, уголовное преследование, и т.п. Именно поэтому к любому вниманию со стороны налоговой стоит относиться предельно внимательно. Иначе это может закончиться потерей крупной суммы, причём – в лучшем случае.

Налоговый разрыв по НДС: что это?

Анализом «разрывов» НДС, наличия схем по неуплате налогов, уровня нагрузки по налогам, иных подобных вопросов в данный момент занимаются несколько информационых ресурсов: АСК НДС (тестируется 4-я версия), аналитических ресурсов ФИР «сведения Банка России», ФИР «трансфертная цена», ФИР ЕГРЮЛ, ФИР «таможня», ПК «ППА Отбор». Иногда применяется информационный ресурс «Супераналитик», изучающий базу банковских выписок.

Особое внимание фискалы уделяют «разрывам» по НДС. Речь идёт о ситуациях, когда у покупателя в книге покупок отражена счёт-фактура, но при этом она же отсутствует в книге продаж у продавца. Это означает, что покупатель получил налоговый вычет, связанный с тем, что отчисления в пользу бюджета должен был сделать продавец. Но вместе с тем продавец ничего не выплатил в казну.

Такие «разрывы» называются «прямыми».

Упомянутые базы находит несовпадения, после как правило, на уровне регионального Управления ФНС России готовятся списки организаций, у которых выявлены «разрывы» НДС. Эти списки направляются в местные Инспекции, которые формируют Требования о представлении соответствующих документов и вызывают Налогоплательщиков для дачи пояснений.

Чего стоит опасаться?

Как правило, большинство предпринимателей в настоящее время сначала вызывают чаще всего в налоговую на дачу пояснений по деятельности или «комиссию». Налоговые проверки сразу после обнаружения «разрыва» не назначают, так как это слишком затратно и неэффективно. Да и общая политика в сфере налогового администрирования направлена на сокращение проверок. Именно поэтому вы сначала попадете на комиссию в ИФНС РФ.

При этом, подобные вызовы указывают на риск проведения проверки. Поэтому как только ИФНС вами заинтересовалась, необходимо сразу же начать подготовку. И уже на этой стадии нужно обращаться за профессиональной помощью к юристу, специализирующемуся на решении таких вопросов.

В частности, если к вам поступило Уведомление о явке в налоговый орган для даче пояснений по деятельности компании, Требование о предоставлении документов и информации по тому или иному контрагенту за квартал или более, то наши налоговые адвокаты помогут Вам сориентироваться и правильно выстроить диалог с ИФНС. Мы подскажем, какие документы нужно представить в ИФНС, в том числе, дополнительно к запрошенным.

Как взаимодействовать с налоговой?

Итак, вас вызвали. Что вы можете сделать?

Есть 2 варианта:

Признать «разрыв», подать уточненную налоговую декларацию и доплатить сумму налога, пеней и не бояться больше инспекторов. Это самый лёгкий вариант, причём, в некоторых случаях его стоит иметь в виду. Учтите, если вам начислят НДС по итогам выездной налоговой проверки, то вы должны будете дополнительно заплатить также штраф размером 40% от соответствующей суммы.

Отстаивать своё право на налоговый вычет. Сам факт наличия недобросовестного контрагента, тем более второго или последующих «звеньев» ещё не говорит о том, что именно вы что-то нарушили. Если контрагенты первого «звена» вам неподконтрольны, работали в реальности то налоговые органы могут изменить свою позицию и отозвать свои претензии к Вам. Это выполнимо, если запастись надлежащими доказательствами.

Обратите внимание! Недобросовестные действия контрагентов второго и третьего уровня сами по себе ещё не являются основанием для предъявления претензий к налогоплательщику.

Одним словом, отстоять вашу позицию вполне реально. Для этого требуется собрать необходимый пакет первичных документов, которые относятся к конкретным сделкам, а также доказательства должной осмотрительности. Также впечатление производит своевременное привлечение к разбирательствам налогового адвоката.

Чем мы можем вам помочь?

Необходимо отметить, что ФНС РФ в последние годы стремительно повышает эффективность проведения выездных проверок. Это означает опасность выездной налоговой проверки для вас, поскольку если проверку всё-таки назначат из-за «разрывов» НДС, то с вероятностью 98% доначислят существенные суммы налогов, штрафов, плюс могут возбудить уголовное дело за уклонение от уплаты налогов. Следовательно, очень важно не допустить назначения и проведения проверки и начать действовать на опережение.

В то же время высокий процент эффективности налоговых проверок означает, что ФНС РФ старается не устраивать такие мероприятия без выявления существенных нарушений.

Мы неоднократно оказывали квалифицированную помощь в подобных ситуациях. Мы знаем, что нужно сделать, чтобы минимизировать любые риски.

Наши адвокаты помогут Вам минимизировать риск назначения проверки из-за “разрыва” НДС. Детали предлагаем обсудить.

У нас есть огромный опыт оказания помощи при любых вызовах в ИФНС, а консультация наших адвокатов абсолютно бесплатна!

Налоговые разрывы по НДС: как легально не платить за других. Методика, которая защитит от проверок и доначислений. Юрист бесплатно расскажет на вебинаре

В сентябре началось массовое аннулирование деклараций по НДС. ФНС дало инспекторам на местах указание: надо вычистить все однодневки до конца 2021 года. Директоров компаний вызывают на допрос в инспекцию. И если там он заявляет, что отчетность не подписывал, декларацию обнулят, а у контрагентов возникнут разрывы по НДС.

Все так серьезно? Да! Есть способ защититься? Да, записывайтесь на бесплатный вебинар известного юриста Олега Силантьева. Там расскажут про методику защиты от выездных проверок по разрывам НДС. Мероприятие пройдет 16 сентября в 12-00 по мск.

Методика позволяет снизить возможные доначисления в разы, если проверка уже идет. Ну, и главное — научат, как противостоять назначению проверки. Для этого нужно всего лишь научиться грамотно реализовывать свои права, знать, что отвечать налоговикам на их требования и во время вызовов на допросы.

Мероприятия по «побуждению» не закончатся никогда. Знайте, как себя защитить.

Кто уже пользовался такой методикой

Мы заинтересовались этим вебинаром, потому что его опробовали уже в сотне компаний.

Вот что рассказал автор методики г-н Силантьев:

«За годы консультаций я разработал методику, которая помогает легально избежать назначения выездной налоговой проверки из-за разрывов по НДС. Эту методику я успешно опробовал уже больше чем на 100 компаниях (производственных, строительных, торговых) в разных регионах страны».

Какие претензии предъявляют налоговики?

Можно выделить 17 основных претензий, которые предъявляет ИФНС компаниям из-за их контрагентов: ⠀

1) контрагент не находится по юрадресу/в ЕГРЮЛ внесена запись о недостоверности адреса контрагента;

2) руководитель контрагента «ничего не знает» о деятельности своей компании;

3) у вашей компании одинаковые IP-адреса с контрагентом/у нескольких контрагентов одинаковые IP-адреса;

4) контрагент представил нулевую декларацию;

5) контрагент не располагает материально-технической базой, персоналом, отсутствуют типичные расходы;

6) руководитель контрагента отрицает свое участие в деятельности И/ИЛИ в ЕГРЮЛ внесены сведения о недостоверности руководителя контрагента;

7) контрагент исключен из ЕГРЮЛ по решению участников;

8) взаиморасчеты с контрагентом не осуществляются;

9) контрагент зарегистрирован незадолго до совершения сделки;

10) у контрагента низкая налоговая нагрузка;

11) согласованность действий нескольких контрагентов налогоплательщика между собой;

12) по цепочке контрагентов образован налоговый разрыв по НДС/источник возмещения НДС не сформирован;

13) подпись руководителя контрагента на договоре/накладной/сф визуально не соответствует образцу его подписи в банковской карточке (в протоколе допроса);

14) руководителю контрагента не начислялась и не выплачивалась зарплата;

15) кандидатура привлеченного субподрядчика не согласована с заказчиком;

16) вашей компанией не представлены транспортные документы по приобретению товара;

17) контрагент являлся участником схемы по обналичиванию денежных средств.

В чем помогает методика юриста Силантьева? ⠀

Для каждой претензии Олег Силантьев разработал способ дискредитации («снятия») доказательств инспекции.

Все основано на анализе арбитражной практики.

Записывайтесь на вебинар, где узнаете, как защититься от выездных проверок. Он пройдет 16 сентября в 12-00 по мск.

Кому нужен этот вебинар?

Вебинар подойдет для тех, кто:

Что получите в итоге?

У вас будет инструмент, который позволит легально не платить НДС «за других» или снизить возможные доначисления в разы (если проверка уже идет).

Лектор предоставит схему, используя которую любой бухгалтер, руководитель, собственник сможет самостоятельно определить законность/незаконность требований о представлении документов и выбрать одну/несколько из 12 законных причин для мотивированного отказа в предоставлении документов в инспекцию без штрафных санкций. Получить методику на вебинаре.

К вам придет понимание происходящего при «побуждении» к уплате. И как следствие — уверенность, которой вам до сих пор не хватало в общении с инспекцией.

Как зарабатывают разрывы и доначисления, покупая мутные услуги по НДС. Особенно у налоговиков

Сразу хочу предупредить. Бумажный НДС — это очень плохо. Если вы воспользуетесь такой услугой, то вас обязательно поймают, оштрафуют или даже посадят. Я призываю всех платить все налоги. И лучше с большим запасом. Всё, что описано ниже, — это очень плохо и опасно. Никогда так не делайте.

На «Клерке» есть авторский блог. В описании блога написано: «Оптимизация НДС, уточненки, любые объемы». Указан Телеграм для переписки. И ссылка на Телеграм-канал.

Если вы подумали, что речь про меня, то это не так. Знакомьтесь с ребятами.

Телеграм-канал у этих ребят очень хороший. Там есть материалы, как отличить хороший бумажный НДС от плохого. Написано здорово, со знанием дела. Мне очень понравилось. Говорю ответственно, т.к. большую часть этого текста написал я сам, в различных статьях на «Клерке». Ребята взяли мои тексты и скомпилировали из них свои в Телеграм-канале. Мне приятно. Если тебя копируют, значит, ценят. Хотя, копировать слово в слово подпись на «Клерке» — это немножко перебор.

Но речь не об этом. Потенциальный клиент пообщался с данным Телеграм-каналом. На предмет покупки бумажного НДС.

Я выложу здесь эту переписку. Ничего секретного в ней нет. Любой из вас может пообщаться с этими ребятами.

Дело в том, что многие клиенты, которые приходят ко мне, ранее обращались за услугами по НДС в различные Телеграм-каналы. Услугу им оказывали. Потом разрывы, боль, слезы, потеря денег и приход ко мне, плакаться.

У многих клиентов при общении с разными сервисами совершенно не работает голова. А ведь покупка бумажного НДС ничем не отличается от посещения врача или покупки автомобиля. Ключевое в любой покупке — это как можно больше узнать перед тем, как отдать деньги.

Вот на что обращают внимание те, кто решает покупать бумажный НДС у Телеграм- каналов.

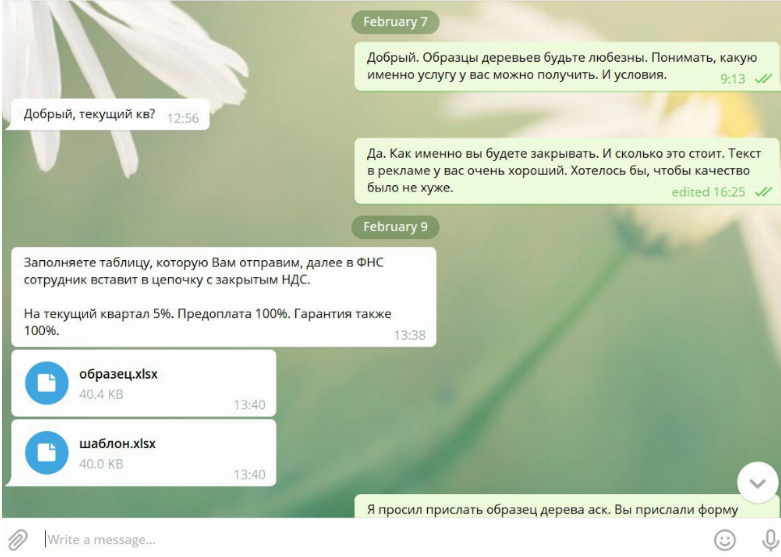

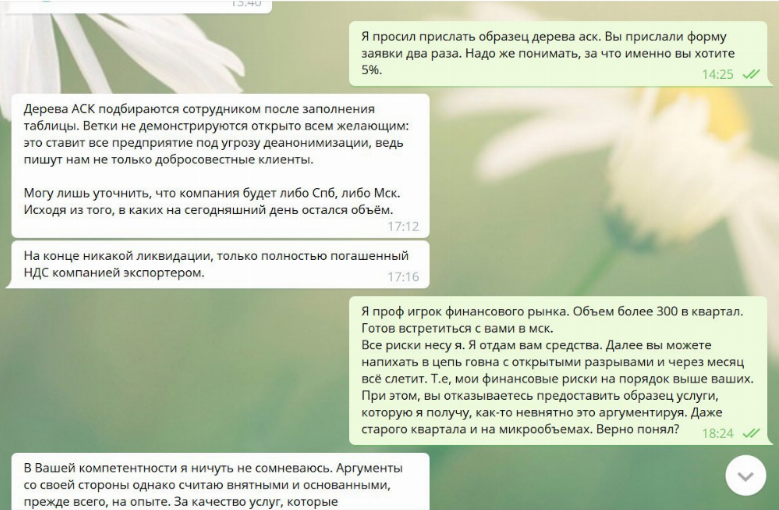

1. Первым делом просят образец дерева АСК НДС. В нем видно, как именно люди делают свою работу. Это как поход к дантисту. Хороший дантист сразу расскажет, на каких материалах он работает. Что именно будет делать с вашими зубами. Покажет аналогичные примеры из его практики, до и после. И будет весьма странно, если врач вместо этого скажет: ложитесь, ща всё сделаем. Потом узнаете. А то у меня своя уникальная методика, я её раскрывать не хочу.

Хороший исполнитель всегда всё покажет, расскажет, разжует, даже самые детские вопросы.

Более того, он сам потом предложит проверить его работу, уже после оказания услуги. Чтобы дерево АСК НДС совпало с тем, что он предлагал вам изначально. Так видно, что вас не обманули. Если уж исполнителю по какой-то причине очень страшно светить данные, то он может показать схему с замазанными данными.

2. Запрашивают СУР юридических лиц, которые предоставят. Смотрят, что у юрлица серый или зеленый СУР по предыдущим кварталам. Что у него есть счета. Что нет гигантских недоимок или возмещений по прошлым кварталам. Хороший исполнитель и сам предложит посмотреть СУР. Как стоматолог, который расскажет о марке имплантов и их качестве перед установкой.

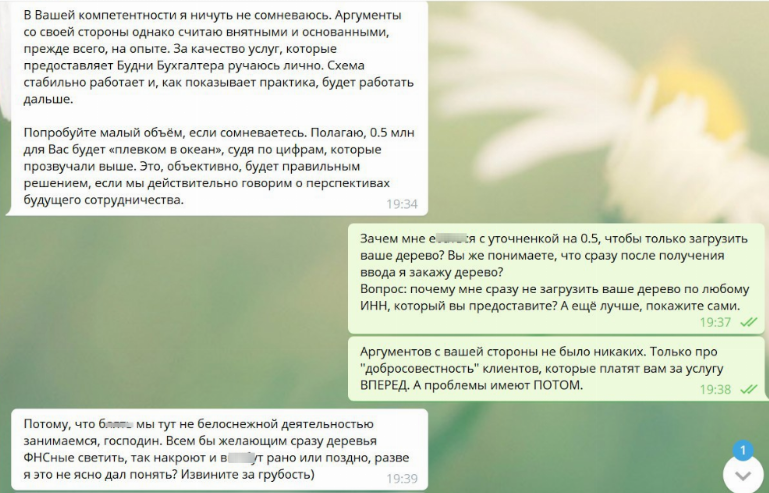

3. Если им начинают невнятно отвечать, разворачиваются и уходят.

Ведь продают дорогую и важную услугу. О её качестве и составе выясняют максимально долго.

Любые уклонения от прямых вопросов — это признак того, что либо человек сам не знает деталей и он жулик, либо низкокачественный посредник, либо очень сильно боится.

Особенно странно, если вперед просят денег. А уже потом обещают что-то рассказать.

4. Экспортный НДС. На любом рынке существуют мифы. Особенно много мифов в мутных сферах. И именно поэтому крайне тщательно изучают предлагаемую услугу. К примеру, продавцы бумажного НДС очень любят рассказывать про компании экспортеры, которые продадут «настоящий» НДС.

Скажу честно.Я сам лично никогда не видел в продаже настоящий экспортный НДС. Хотя я знаком лично с большинством крупных ребят на этом рынке. И когда-то даже совершил турне по южным регионам, чтобы найти этот самый волшебный НДС среди зерновиков, чья продукция почти целиком продается за границу.

Что значит экспортный НДС? То, что некое юрлицо после экспорта своей продукции не смогло возместить НДС из бюджета. И поэтому готово продать свой реальный НДС вам. Я объездил десяток крупных экспортеров, но реального НДС на продажу я не нашел. А ведь меня заводили за ручку и в компаниях со мной говорили доверительно. Почему же так?

Бывало, что зерновик сам рисовал НДС, чтобы его потом возместить. Никакого зерна на самом деле не было. Но ФНС не давала ему возместиться. В этом случае зерновик готов продать эту рисовку. Но посредники начинают называть это «реальным НДСом».

А вот реальный НДС после экспорта никогда не продаст. Вы бы обменяли 20% на 2%? Нет? Правильно. Никто не захочет.

А если уж зерновику возместиться по какой-то причине реально не получилось, то лучше про этот НДС зерновику вообще забыть. Нежели продать его за копейки неизвестно кому и куда и потом получить большой головняк. У них ведь крупный реальный бизнес, с активами. Зачем им подставляться.

Или недавний случай. Одна налоговая в Московской области предлагала бумажный НДС. Рассказывали про экспорт в страны таможенного союза. Продали очень много. Клиенты не проверяли. Потом руководство налоговой посадили. Весь их НДС упал. На самом деле, никакого экспорта там не было. Цепь состояла из одного юрика. Разрыва не было только потому, что на лавку не обращали внимания, т.к. она на своей территории. Людей убрали — НДС упал. Для налоговиков это нормально.

Самый плохой НДС я всегда видел именно от сотрудников ФНС.

Короче, реальный экспортный НДС, при кропотливом изучении цепей, я так никогда и не видел. Всегда это оказывался воздух или тупость посредников. Поэтому, при словах «экспортный НДС» напрягаются.

5. «У нас в ФНС крыша». Ещё один яркий звоночек. В примере выше тоже думали, что в ФНС есть крыша. Крыши в ФНС не бывает. Она всегда очень кратковременная и работает только до момента передачи вами денег.

Потом надувание щек, завышение собственной значимости, обещания всё решить, вытягивание дополнительных средств. Или даже создание новых проблем, чтобы заработать ещё больше.

Поэтому, если продавец буквально пишет, что «эту услугу предоставляет сотрудник ФНС», от него бегут. Либо его самого разводят, либо он вообще не контролирует процесс и всецело опирается на налоговиков, чьи обещания растворяются мгновенно.

6. Перечисление денег на Яндекс-деньги или на карты. О чём это говорит? О том, что человек не работает крупно. На карты можно принимать только крохи.

Нормальные пацаны возят друг другу чемоданы с налом. Ну вот продает кто-то бумажный НДС. Пусть на 1 млрд в квартал. Цена у него 2% (цифра из головы). Значит, он получает 20 млн рублей. Стал бы он просить их скинуть на карточку или на Яндекс-кошелек? Ну, конечно, нет. Он бы просто замучился с блоками карт, после поступления на каждую хоть 300 тысяч рублей. Люди знакомятся лично, поддерживают контакт, иногда встречаются. И спокойно передают налик. Так в нашей стране вообще функционирует всё.

7. Игнорирование личных встреч. Кому нравится идея закинуть на карточку денег неизвестно кому? У вас есть ник в Телеграме и всё. Мне — не очень. Я считаю, что когда ты приступаешь к сотрудничеству по большому вопросу с кем-то новым, нужно сначала с этим человеком познакомиться лично. Убедиться в его адекватности. Что вы друг друга точно поняли.

Существуют всякие отрасли, где люди вообще не встречаются. Какие-нибудь хакеры. Но оптимизатор налогов — это не хакеры.

Я считаю, что вообще сначала нужно изучить бизнес клиента. А только потом оказывать ему услуги. Потому, что в процессе изучения ты можешь предложить оптимизировать самые разные вещи. И в итоге финансовый результат для клиента будет гораздо выше. А если клиент доволен, то и тебе заплатят лишнюю копеечку.

8. Гарантии. Стараются очень подробно разжевать с исполнителем, что конкретно произойдет в том или ином случае. Если его услуга по различным причинам даст сбой. Гарантию вам даст и стоматолог. И продавец машины. И оба детально расскажут, из чего она состоит. Если вам обещают 100% гарантию, но не расшифровывают, из чего конкретно она состоит, это подозрительно. Если обещают сразу же, при любом гарантийном случае, отправить денег на вашу карточку — странно.

Единственная 100% гарантия — только в том, что все мы умрем. И применять этот термин к услуге со множеством переменных, которые невозможно предсказать, это странно.

Эпилог

Я давно не напрягаюсь, когда используют мои тексты. Ничего страшного в этом нет. Людям хочется кушать и они идут самыми короткими путями. Оптимизацией налогов я занимаюсь больше 12 лет. К примеру, вот решение суда от 2012 года.

Цитата из текста: «На указанный адрес зарегистрировано более 1000 организаций, в основном это организации из регионов России с задолженностью перед бюджетом в сумме 247 679 591 руб. В 2010 г. на указанный адрес было поставлено на учет из регионов — 173 организации, в 2011 г. — 726 организации».

Речь в этой ссылке про меня, Мишу. Это моё помещение. В те годы мне принадлежало множество помещений, на которых находилось более 10 тысяч юридических лиц. 90% из них появлялись там перед последующей ликвидацией. Почти все они были с долгами перед бюджетом. К 11 году совокупные долги были 4 млрд рублей. Наковырять в гугле подобных судебных решений с моими ФИО можно ещё множество. Ещё десять лет назад ФНС в залах суда сами называли меня большим вредителем.

Таким образом, прослеживается моя история, как специалиста. Это как врач, который сделал 100500 операций и набил руку. Есть небольшая надежда, что опытный человек хоть немножко понимает, что делает.

Но если ты врач-новичок, ещё и без лицензии, то для заработка гораздо эффективнее взять и слямзить тексты и рекламную выписку более опытного собрата. Немножко изменил дизайн и всё. Получился МакДунальдц. Всё это я понимаю, ничего страшного в этом нет.

Более того, так уже делали другие Телеграм-каналы, гораздо более крупные. К примеру, «Обнальщик», у которого целых 135 тысяч подписчиков. Они поставили 6 моих статей про НДС, скопировали из блога. После каждой моей статьи ребята предлагали свои услуги. Однако, «Обнальщику» я даже могу сказать спасибо, ведь под текстами он указал моё соавторство. Но вот какие они услуги продают и какого качества — черт его знает.

Напомню. 28 февраля я и бывший высокопоставленный сотрудник одного из крупнейших управлений ФНС, проведем семинар на тему способов работы КАО, как ловят злодеев по НДС, детально расскажем про АСК НДС-2 и его алгоритмы. Место проведения — город Москва. Чтобы узнать условия, заполните форму. Подробный ответ на все запросы придет на этой неделе.

И помните: никогда не оптимизируйте налоги. Это опасно. Заплатите налоги и просто старайтесь есть немножко меньше.

Разрывы по НДС – не всегда уточненка

В последнее время участилась практика, когда бизнесмены получают от налоговиков информационные письма под тематикой «О вызове налогоплательщиков на совещание».

Действия налоговиков

Что это значит для бизнесменов? И что хотят налоговики?

Например, по Уральскому округу налоговики направляли письма следующего содержания:

«ИФНС России по Центральному району г. Екатеринбурга, в рамках исполнения обязанностей по контролю за соблюдением налогоплательщиками законодательства о налогах и сборах в соответствии со ст.32 НК РФ, проведен анализ показателей налоговой отчетности, представленной ООО «Лютик».

В результате предпроверочного анализа ООО «Лютик» установлены взаимоотношения с проблемными контрагентами с налоговыми разрывами на втором и третьем звене.

При анализе ПК АСК НДС-2 раздела 8 (книги покупок) установлены взаимоотношения с проблемным контрагентом ООО «Цветочек», ООО «Ландыш».

Далее идет описание деятельности проблемных контрагентов, а также контрагентов 2 и 3 звена.

Таким образом, предполагается, что создан фиктивный документооборот для неправомерного завышения вычетов по НДС и расходов по налогу на прибыль. Контрагенты 2 и 3 звена не имели возможность оказывать услуги в связи с отсутствием достаточных трудовых ресурсов, материально-технической базы, а также отсутствием поставщиков по всей цепочке движения товаров.

В заключительной части письма содержится предупреждение, что не допускается уменьшение налогоплательщиком налоговой базы и суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни, об объектах налогообложения, подлежащих отражению в налоговой отчетности налогоплательщика (ст.54.1 НК РФ).

С учетом вышеуказанного, ООО «Лютик» необходимо внести изменения в бухгалтерскую и налоговую отчетность, предоставить пояснительную записку в налоговую инспекцию.

И «вишенкой на торте» информационного письма является шаблонная фраза:

«В отношении организации будет рассмотрен вопрос о целесообразности проведения выездной налоговой проверки в соответствии со ст.89 НК РФ».

А налоговые проверки даже самым добропорядочным бизнесменам не сулят ничего хорошего. Ведь неправомерно наложенный штраф налоговиками компании придется оспаривать, а на это нужны ресурсы и время.

Поэтому единственный способ избежать выездных налоговых проверок — не попадать в фокус внимания налоговиков.

Как правило, план выездных налоговых проверок на предстоящий год утверждается в конце года. Для того чтобы не попасть в число претендентов, компании нужно оценить свои налоговые риски по 12 критериям. Критерии общеизвестны и «заложены» в программе налоговиков (Приказ ФНС РФ от 30.05.2007 г. №ММ-3-06/333@).

Помощь налоговикам оказывает программа автоматизированного контроля исчисления НДС — АСК НДС-2. Программа предназначена для анализа деклараций по НДС, которые сдают бизнесмены.

Автоматическая сверка книг покупок и продаж в режиме онлайн призвана выявить расхождения в разрезе каждой счет-фактуры путем проведения виртуальной встречной проверки налогоплательщика и его контрагентов. И налоговики с помощью программы «АСК НДС-2» сопоставляют счета-фактуры в налоговой отчетности продавца и покупателя. АСК НДС-2 сравнивает уплаченный и предъявленный к вычету НДС и выявляет так называемые налоговые разрывы.

«Налоговый разрыв» означает, что у компании отражена в книге покупок счет-фактура, которая не отражена в налоговой декларации контрагента. То есть налоговые разрывы — это операции, по которым есть вычеты, но не уплачен НДС.

Такие операции с налоговыми разрывами отслеживаются в базе налоговиков. И чем больше у компании будет таких разрывов, тем вероятнее ей будет назначена выездная налоговая проверка.

Понятно, что целью налоговиков является устранение налоговых разрывов. И способ здесь один — подача уточненной декларации с исключением ранее заявленных вычетов по проблемным контрагентам. А чтобы получить налоговикам уточненку от бизнесмена, необходимо вызвать его в налоговую инспекцию для проведения разъяснительной работы. Такая работа, как правило, проводится контрольно-аналитическим отделом налоговой инспекции. Инспекторы предлагают бизнесменам добровольно подать уточненку по НДС за соответствующий период и уплатить пени.

В начале беседы налоговики проводят краткий опрос руководителя о финансово-хозяйственной деятельности компании, как осуществляется поиск и отбор потенциальных контрагентов, как проверяется благонадежность поставщиков. Затем переходят уже к конкретике — знаком ли руководитель с директором контрагента, где проходили встречи, как заключался договор и т.п.

И в конце беседы налоговики предлагают в добровольно-принудительном порядке подать бизнесмену уточненку по НДС. В противном случае налоговики грозятся выездной налоговой проверкой, где помимо начислений налогов и пени, бизнесменов ждет и штраф как минимум 20% от неуплаченной суммы. Кроме того, стоимость товаров от проблемного контрагента будет исключена из признаваемых расходов по налогу на прибыль.

По итогам первой беседы, как правило, не готовятся никакие протоколы. Беседа носит сугубо «просветительский» характер и направлена на принуждение бизнесмена заплатить НДС хотя бы по некоторым контрагентам, у чьих поставщиков выявлен налоговый разрыв.

Суть такой беседы напоминает диалог Остапа Бендера с Корейкой, когда последнему предлагалась купить папку с доказательствами его деятельности. То есть заплатите деньги государству, а мы «забудем» про выездные налоговые проверки.

Как показывает практика, некоторые бизнесмены идут на такой шаг.

Но есть и другой выход — не идти на поводу у налоговиков и отстаивать свою позицию.