Обзор «Северстали»: эффективный российский металлург

«Северсталь» (MCX: CHMF, LSE: SVST) — одна из крупнейших металлургических компаний в России.

О компании

«Северсталь» — вертикально интегрированная металлургическая компания, основным активом которой является Череповецкий металлургический комбинат. Бизнес компании состоит из двух дивизионов: «Северсталь Ресурс» и «Северсталь Российская сталь».

Курс о больших делах

«Северсталь Ресурс». В дивизион входят следующие добывающие активы:

Подавляющая часть продукции дивизиона используется для внутренних нужд «Северстали», что позволяет компании быть обеспеченной железной рудой на 130% — то есть полностью обеспечивать себя и продавать ее другим компаниям, а коксующимся углем и электричеством — на 80%.

Себестоимость добычи иногда значительно ниже отпускных рыночных цен: вертикальная интеграция позволяет компании снижать себестоимость производства стали.

«Северсталь Российская сталь». В дивизион входят сталелитейные и сервисные активы:

У «Северстали» значительная доля продукции производится с высокой добавленной стоимостью: ее доля в выручке традиционно превышает 45%. Выручка компании хорошо диверсифицирована по регионам и отраслям. «Северсталь» гибко управляет сбытом — это заметно по меняющейся структуре выручки.

Для достижения этих целей компания с 2019 года существенно повысила капитальные затраты и планирует сохранять их высокий уровень до 2024 года. Также «Северсталь» модернизировала бизнес-структуры для большей клиентоориентированности.

Появились специализированные команды по основным отраслям сбыта продукции: «Строительство», «Энергетика» и «Машиностроение». Цель компании — не просто продавать стальную продукцию, а помогать решать бизнес-задачи клиентов. В частности, «Северсталь» развивает новые форматы взаимодействия со строительными компаниями.

Увеличения EBITDA планируется достичь в основном за счет эффективности, а не роста производственных показателей: производство стали и чугуна в последние годы остается на примерно одних и тех же уровнях.

Еще у компании есть подразделение Severstal Ventures, которое развивает венчурные проекты, делая упор на те, что можно быстро внедрить в металлургическую отрасль. В частности, в 2020 году были произведены инвестиции в нидерландского разработчика платформ цифровой автоматизации производства композитных материалов.

Северсталь. RSI еще даже не вышел из зоны перепроданности

Итоги торгов

Во вторник акции Северстали подешевели на 1,12%. Бумага выглядела хуже рынка. Объем торгов составил 3,4 млрд руб. На утренних торгах акции растут на 0,1%, до 1468 руб.

Краткосрочная картина

Акции Северстали восстанавливались вместе с рынком после глубокой утренней просадки, но, в отличие от ряда ликвидных бумаг, не смогли закрыть день в плюсе. Вероятно, и на глубине снижения, и последующем выкупе сказались последствия предыдущего дивидендного гэпа. Относительно пятничных уровней в моменте бумага теряла 17%.

Технически просадка уложилась в рамки среднесрочного нисходящего канала, и простор для маневра вверху в нем выглядит достаточно перспективно. Ближайшее сопротивление остается на уровне вчерашних максимумов, а более важное — на постдивидендном экстремуме, отметке 1524.

На четырехчасовом графике RSI еще даже не вышел из зоны перепроданности.

Внешний фон

Внешний фон сегодня с утра складывается нейтральный. Индексы АТР демонстрируют разнонаправленную динамику. Фьючерс на S&P 500 утром дорожает на 0,15%. Нефть Brent снижается на 1%.

Уровни сопротивления: 1495 / 1524 / 1550 / 1600

Уровни поддержки: 1440 / 1420 / 1390 / 1350 / 1321

Долгосрочная картина

В акциях Северстали сохраняется долгосрочная восходящая тенденция. На максимумах года цена заметно оторвалась от своей 200-дневной скользящей средней и удерживалась выше нее вплоть до сентября, когда произошел возврат в район летних минимумов, а впоследствии и более серьезный откат. В итоге на дневном графике с мая формировался нисходящий среднесрочный канал, и пока цена привязана к его рамкам.

Cтабильные ежеквартальные дивиденды и высокая дивидендная доходность по-прежнему привлекают инвесторов в бумагу.

БКС Мир инвестиций

Рекомендованные новости

Итоги торгов. Внешний фон не оставил покупателям шанса

Неделя после краха, или девелоперы под ударом

Взгляд на золото в 2022

Рынок США. Омикрон бродит по Европе

Нефть с утра падает на 2% из-за новых локдаунов

Совкомфлот объявляет байбэк. Акции будут выкупаться с рынка

Акции, которые выросли на 50% и имеют потенциал еще +50%

Нефть Brent снижается на 5%. В чем дело

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Акции Северсталь. Стоит ли инвестировать?

ПАО «Северсталь» — российская вертикально интегрированная сталелитейная и горнодобывающая компания, владеющая вторым по величине сталелитейным комбинатом России и рядом активов за рубежом.

Занимает 37 место в мире по объему производства

Северсталь: история компании

Появление компании датируется 1955 годом, когда начал работу Череповецкий металлургический комбинат и был получен первый череповецкий чугун.

Через три года, в 1958, завод произвел первую череповецкую сталь, и еще не остывший слиток прокатился по городу в праздничной колонне.

В 1993 году предприятие Череповецкий металлургический комбинат было акционировано, а позже приватизировано.

С этого момента начинается активное развитие АО “Северсталь”: в ее состав вошли предприятия, связанные с производством метизов, труб большого диаметра, добычи угля, железной руды и других минералов.

Под конец нулевых Северсталь приобрела активы даже в США и Канаде. Правда проекты оказались неудачными и позже пришлось от них избавиться, зафиксировав убытки.

Северсталь: суть бизнеса

В любом случае, из одного сталелитейного завода Северсталь превратилась в полноценный вертикально-интегрированный холдинг.

Такая бизнес модель естественным образом защищает компанию от сезонных колебаний цен на сырье и помогает поддерживать высокую для отрасли рентабельность. По заявлениям самой Северстали у компании самая низкая себестоимость производства стали в мире.

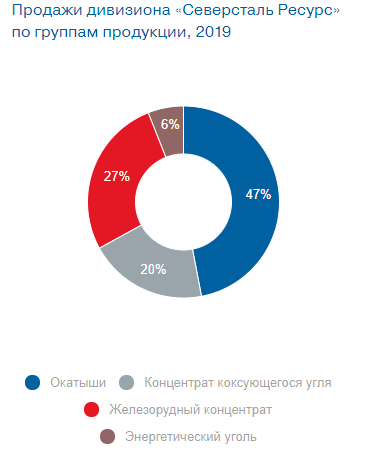

Добычей сырья занимается производственный дивизион “Северсталь Ресурс”. Он практически полностью покрывает потребность компании коксующемся угле (на 80%) и в железной руде (на 130%), а также продает сырье внешним клиентам.

Все активы дивизиона расположены в России, а большая часть добываемых ресурсов приходится на железорудные окатыши:

Рис.1 Соотношения добываемых ресурсов дивизионом “Северсталь Ресурс”

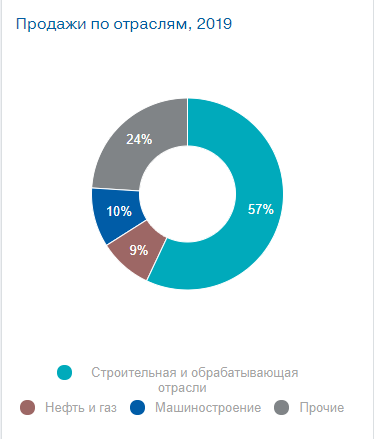

Собственно производством готовой продукции занимается “Северсталь Российская сталь”

Специализируется дивизион на изготовлении стального проката для строительной отрасли:

Рис. 2 Продажи готовой продукции по отраслям. 57% продаж приходится на строительный сектор.

А примерно половина всех продаж приходится на горячекатаный прокат. Это важно понимать для отслеживания динамики цен.

Помимо этого, Северсталь владеет различными логистическими, сбытовыми и сервисными предприятиями по всей стране и за рубежом (В Европе, Украине, Беларуси)

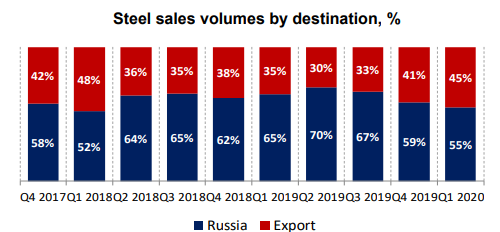

Продажи осуществляются как на внутреннем рынке, так и за рубежом.

В первом квартале компания сумела довести экспортную выручку до 45%:

Рис.3 Динамика соотношения экспортной выручки и продаж на Российском рынке. Сейчас компания пытается работать на экспорт

А во втором квартале ожидается рост доли экспорта до 48-50%, причем большая часть экспорта приходится на Европейский рынок.

Переориентация продаж связана с серьезным падением спроса на отечественном рынке, а также проводится с целью извлечения большей выгоды от девальвации рубля.

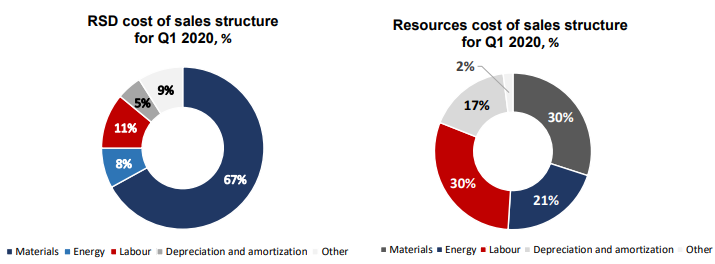

Теперь немного про расходы и высокую маржинальность бизнеса.

Рис.4 Соотношения затрат двух дивизионов. 67% всех расходов “Российская сталь” составляет закупка сырья.

Получается, что если при неизменных или даже снижающихся ценах на готовую продукцию цены на сырье растут, то “Российская сталь” теряет в маржинальности, но “Ресурс” наоборот прибавляет.

Примерно такую картину мы наблюдали в первом полугодии 19 года, и для Северстали это проблемой не стало. Поэтому, еще раз отметим, что вертикальная интеграция позволяет компании показывать наибольшую в секторе маржинальность и является важным конкурентным преимуществом.

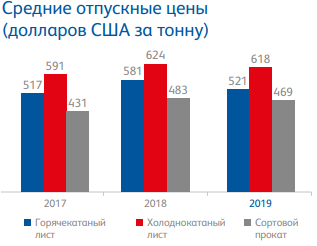

А теперь собственно о ценах на сталь. Ни для кого не секрет, что проблемы для сталеваров начались уже в 19 году. Все-таки сектор циклический, а значит мы не можем наблюдать постоянного роста спроса на продукцию:

Рис. 5 Отпускные цены на сталь. Снижение началось уже в 2019 году. Цены на горячекатаный лист упали на 10%

В первом квартале 20 года ситуация еще усугубилась. У Северстали средняя цена реализации всей стальной продукции снизилась на 6% к предыдущему кварталу.

Как это отразилось на финансах компании?

Северсталь: финансовое положение

В первую очередь страдает выручка. Цены снижаются, объем продаж не растет, денег компания зарабатывает меньше.

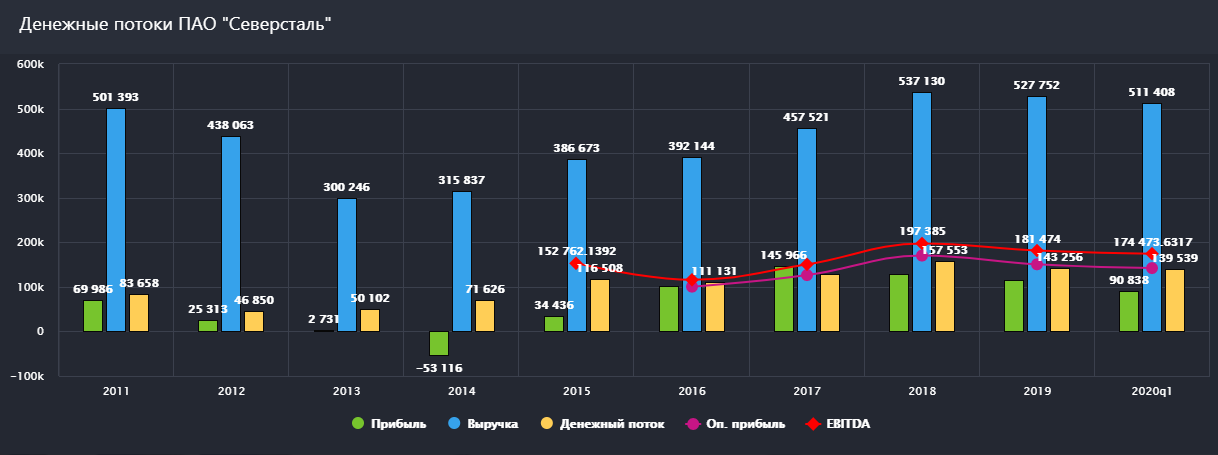

Видим плавное снижение показателей в 2019 году и в 2020 TTM:

Рис. 6 Денежные потоки Северстали. Слабые показатели прибыли в начале десятилетия связаны с наличием неэффективных зарубежных активов

Если посмотреть на данные за весь период представленный на графике, то видим что динамика не особо позитивная, в 2014 наблюдался убыток, а выручка за 2018 и 2019 года едва превышают выручку за 2011 год.

Это связано с тем, что в 14 году компания окончательно распродала свои неэффективные активы за рубежом и начала работать над повышением рентабельности своих проектов и вложений.

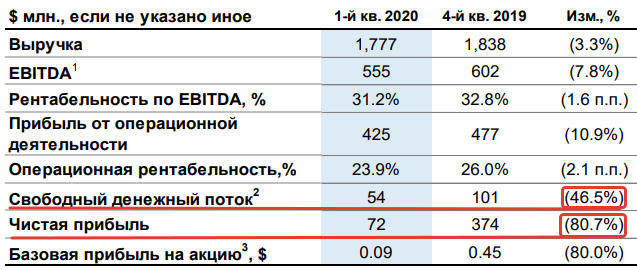

Падение выручки влечет за собой снижение остальных показателей, но особо сильно бросается снижение FCF и чистой прибыли в сравнении с результатами прошлого квартала:

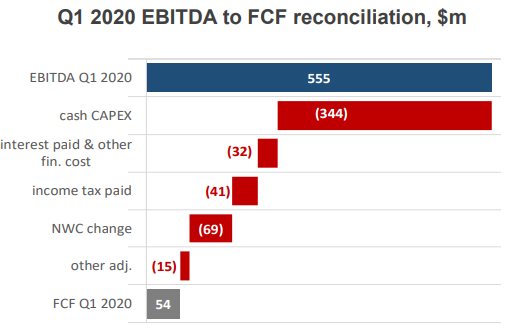

Рис. 7 Результаты деятельности за первый квартал 2020 года. При снижении EBITDA на 7,8% рентабельность EBITDA держится на отличном уровне.

FCF по сравнению с 4 кв. снизился на 46,5%, а по сравнению с 1 кв. 19 года вообще на 86%.

Напомним, что FCF представляет собой операционный денежный поток (все те деньги, что реально поступили в компанию) за вычетом капитальных расходов (тех денег, что компания направила на инвестиции).

Так вот, начиная с 19 года Северсталь принялась наращивать CAPEX, что разумеется привело к снижению FCF, особенно сейчас когда операционный денежный поток падает, а кап. затраты остаются на достаточно высоком уровне:

Рис. 8 Факторный анализ свободного денежного потока. Немалое влияние на снижение показателя оказала увеличившаяся потребность в оборотном капитале (NWC change)

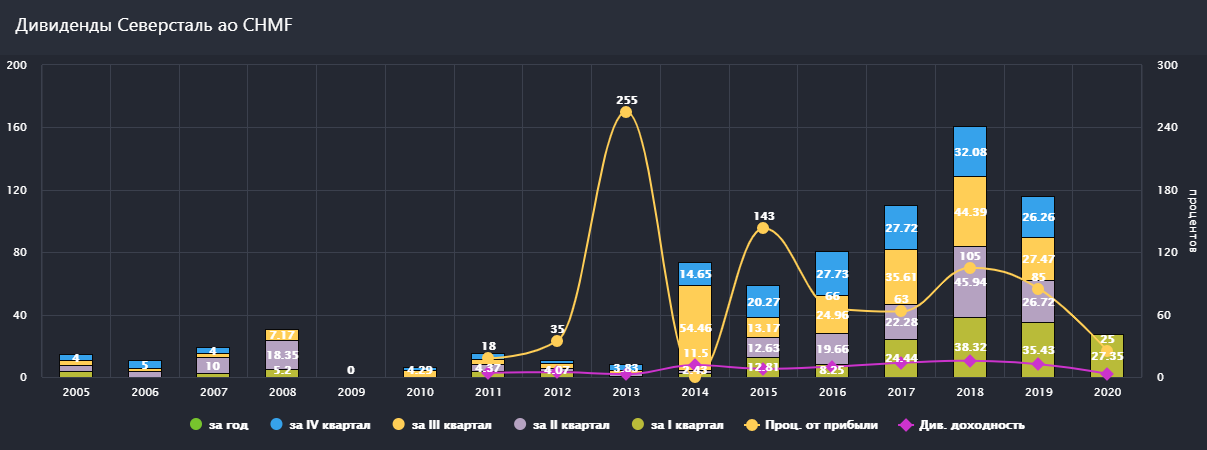

Изначально компания планировала направить 1,7 млрд. долларов на CAPEX в 2020 году, но в связи с кризисом было принято решение снизить сумму на 15% до 1,45 млрд., но сохранить по мере возможности дивидендные выплаты.

По результатам 1 квартала показатель находился на уровне 0,57 и компания направила и уже выплатила 27,35 руб. на акцию, что эквивалентно 307,5 млн. долларов.

Очевидно, что деньги пришлось брать из долга или кубышки, ведь за первый квартал FCF составил всего 54 млн. долларов. Это в свою очередь увеличивает Net Debt/ EBITDA примерно до 0,66 и все еще позволяет направлять весь FCF на выплаты.

За 2019 год компания выплатила 115,88 рублей, а за последние 12 месяцев 107,8 руб. на акцию:

При текущей цене в 877 руб. див. доходность составляет 12,3% годовых

И еще пару слов про кап. затраты. Приличная их часть будет направлена на увеличение самообеспеченности углем, то есть усиление вертикальной интеграции, а средняя внутренняя норма доходности по ожиданиям менеджмента будет составлять 30%.

Ситуация в секторе

Спрос на сталь скорее всего продолжит расти. Материал почти полностью подлежит переработке, что важно в свете все большей заинтересованности общества и государств в устойчивом развитии, а сфера применения стали постоянно расширяется.

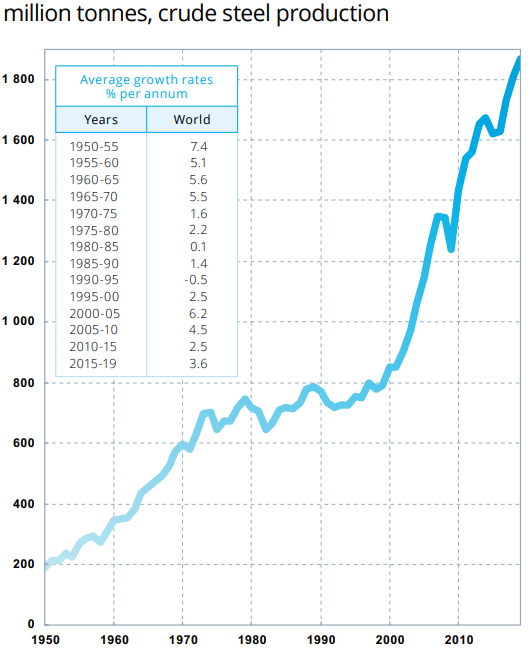

В период с 15 по 19 года средние темпы роста производства стали составили 3,6%:

Рис. 10 Рост мирового производства стали. Отрицательный показатель наблюдался только в 90-95 годах.

В 2019 году сектор находился на дне производственного цикла. Кризис усугубил ситуацию и разрушил надежды на скорое восстановление

Аналитики ожидают, что мировой спрос на сталь начнет плавно реабилитироваться в третьем квартале, но по итогам года все-равно сожмется на 6,4%. Китайский рынок восстановится быстрее всех, а вот Европейский и Российский рынки, куда идет большая часть продаж компании, будут аутсайдерами в этом восстановлении.

Тем не менее строительный сектор, куда приходится большее потребление стали держится хорошо. Больше всех пострадала автомобильная промышленность.

Менеджмент Северстали заявил, что поставки во втором квартале сократятся всего на пару процентов, но выручка окажется под серьезным давлением в связи с падением цен на продукцию.

Подведем итоги:

Против:

Инвестируя в компанию, нужно быть достаточно осторожным. Пока все складывается лучше ожиданий и у Северстали хватает сил преодолеть кризис, но если мы увидим новые волны заражений, а заводы остановят свое производство высокие дивиденды могут быстро испарится.

Акции сталеваров показывают мощный рост. Как долго он может продолжаться?

Акции российских производителей стали подорожали за последние полтора месяца. С начала марта котировки «Северстали» и ММК прибавили 19%, НЛМК — 14,8%. О том, почему дорожают бумаги и как долго может продолжаться рост, — в обзоре «РБК Инвестиций».

Почему дорожают сталевары

Рост цен на сталь

Аналитик ГК «Финам» объясняет рост цен на сталь несколькими причинами: рост экономики крупнейшего в мире потребителя стали — Китая, мягкая политика мировых центробанков и общее восстановление мировой экономики.

Сейчас начал восстанавливаться спрос в обрабатывающей и строительной отраслях, что привело к глобальному дефициту стали, говорит управляющий директор сектора металлургии аналитического управления «Открытие Research» Даниил Каримов. О том, насколько долго продлятся текущие тенденции, сказать сложно, но, вероятно, цены будут оставаться высокими во втором квартале 2021 года, считает он.

Слабость российской валюты

Еще один фактор роста акций сталеваров — ослабление рубля, написала руководитель управления инвестиционного консультирования General Invest Татьяна Симонова.

Пара доллар-рубль с начала апреля стабильно торгуется выше ₽76. А на торгах в среду, 7 апреля, курс доллара впервые за пять месяцев превысил ₽78. При этом еще совсем недавно — с середины февраля по середину марта — рубль оставался в районе ₽73.

На этом фоне интерес инвесторов сместился к компаниям-экспортерам, бизнес которых выигрывает от ослабления рубля. К таковым относятся российские металлурги.

Высокая дивидендная доходность

Интерес инвесторов к российским сталелитейным компаниям также вызывает высокая дивидендная доходность их акций.

«При текущих ценах на сталь наши черные металлурги имеют m2m дивидендную доходность (дивдоходность, которую они генерируют при текущих ценах на сталь за 12 месяцев) на уровне 25–27%. Это значит, что даже при коррекции цен на сталь, например на 20%, дивидендная доходность черных металлургов все равно останется двузначной», — пояснил Сергей Кауфман.

Перекуплены ли акции?

Краткосрочно все три бумаги — «Северсталь», НЛМК и ММК — выглядят перекупленными, но веских причин для их продажи, кроме рисков коррекции, сейчас нет, считает аналитик инвесткомпании «Велес Капитал» Елена Кожухова.

Акции металлургов не перекуплены, а просто отыгрывают происходящее на рынке стали, считает Сергей Кауфман. «Основной риск в такой ситуации — ужесточение политики ФРС, которое неизбежно приведет к коррекции на всех сырьевых рынках, в том числе на рынке стали, — объяснил он. — Однако пока [глава ФРС] Джером Пауэлл убеждает весь мир в том, что до ужесточения политики как минимум несколько лет».

Акции сохраняют потенциал роста

Татьяна Симонова из General Invest полагает, что бумаги российских сталеваров сохраняют потенциал к росту. «Самый высокий потенциал у акций ММК, который может выиграть в результате ориентации на внутренний рынок, а также более низкой вертикальной интеграции, если цены на железную руду начнут наконец корректироваться», — рассуждает она.

Вертикальная интеграция означает, что компания производит сталь полным производственным циклом — начиная с добычи руды и заканчивая выплавкой стали и изготовления горячекатаного проката.

Аналитик управления торговых операций на российском фондовом рынке инвесткомпании «Фридом Финанс» Александр Осин допускает, что по итогам текущей недели акции «Северстали», ММК и НЛМК могут скорректироваться, попав под влияние общерыночных факторов — роста инфляционных опасений и санкционных рисков.

Однако в среднесрочном периоде акции ММК и НЛМК сохраняют значимый потенциал роста, утверждает эксперт. Об этом говорят статистика рынков сбыта и операционные данные компаний. «Акции «Северстали» выглядят несколько дороже, но прогнозы по ним, возможно, будут повышены после выхода статистики за первый квартал (16 апреля)», — ожидает он.

Целевые цены ИК «Фридом Финанс» по компаниям на конец 2021 года составляют:

«Сейчас, в условиях слабого рубля, комфортных цен на металлы и высоких ожидаемых дивидендов в среднем по сектору, именно такие истории [металлургов] выбирают многие инвесторы, — резюмирует эксперт «БКС Экспресс» Василий Карпунин. — Фокус внимания инвесторов вновь сместится в сторону внутренних историй (банки, ретейл, некоторые энергетики) лишь в случае более устойчивого укрепления рубля при спуске доллара ниже ₽76–₽77».

Почему так слабо выглядят металлурги и кого можно подобрать на просадке

С начала сентября отраслевой индекс металлургии и добычи потерял более 9%, показав худший результат на российском рынке. Индекс МосБиржи за тот же период вырос на 4,6%. Интересно, что причины падения у представителей сектора различаются.

Черные металлурги

Наибольшее снижение акций с начала сентября у черных металлургов: НЛМК (-17,8%), Северсталь (-13,4%), ММК (-12%). Ключевых причин для слабой динамики три: снижение цен на сталь, ожидания роста капитальных затрат в связи с новыми налоговыми инициативами, а также прохождение дивидендных отсечек за I полугодие 2021 г.

Золотодобытчики

С начала осени слабо выглядят золотодобывающие компании: Полиметалл (-15,9%), Петропавловск (-13,2%), Полюс (-9,5%). Основная причина здесь — слабость в ценах на золото. Драгоценный металл за месяц потерял 3,2% и, что более важно, дальнейшие перспективы не вызывают оптимизма.

По итогам последнего заседания ФРС ключевая ставка и параметры QE остались на прежних уровнях, но риторика регулятора ужесточилась. Джером Пауэлл дал понять, что при сохранении сложившейся ситуации уже на следующем заседании может быть принято решение о сворачивании экстренных стимулирующих мер. Кроме того, ожидания повышения ключевой ставки были смещены на более ранний период. Половина членов FOMC считает, что это произойдет уже в 2022 г. Вариант сразу двух повышений не исключается. Рост инфляции, поддерживавший котировки в 2021 г., с июня начал замедляться, а глава ФРС подчеркивает, что разгон носит лишь временный характер.

Таким образом, драйверов для роста золота в ближайшей перспективе не просматривается. Более того, сформировавшаяся в 2020–2021 гг. премия в акциях золотодобытчиков относительно отрасли начала постепенно схлопываться вслед за падением интереса к золоту. Это обуславливает более сильное падение акций в сравнении с динамикой драгметалла.

Цветные металлурги

Акции Норникеля с начала сентября снизились на 11,8% из-за совокупности негативных факторов. Первый и ключевой — коррекция в ценах на металлы. С начала сентября палладий потерял 21,2%, никель — 7,5%, платина — 4,4%, медь — 1,5%. Сильное падение палладия обусловлено снижением спроса со стороны автомобильной отрасли. Производители столкнулись с дефицитом полупроводников, из-за чего были вынуждены сократить объемы производства.

Кроме того, давление на акции оказывают: ожидания роста налоговой нагрузки из-за увеличения НДПИ, позиция главы компании и крупнейшего акционера компании по дивидендам, ожидания роста капитальных затрат и снижения дивидендов, а также неопределенность из-за постепенно приближающегося окончания действия акционерного соглашения между Интерросом и РУСАЛом.

С начала сентября акции РУСАЛа выросли на 27,8%, но от пиков 13 сентября бумаги снизились более чем на 6%. Основной причиной нисходящего движения можно обозначить технический откат в бумаге. Ранее акции сильно выросли и были перегреты, что сподвигло инвесторов к фиксации прибыли вместе с остановкой ралли в алюминии. Дополнительным драйвером для коррекции стало снижение котировок Норникеля, в котором РУСАЛ контролирует 25,5% капитала.

Угольные компании

Лучше остальных выглядят акции угольных компаний: Мечела (+21,6% — привилегированные акции, +33,8% — обыкновенные акции) и Распадской (-0,4%). Цены на коксующийся уголь в мире остаются высокими, обуславливая повышенную устойчивость бумаг. Акции Распадской даже после ралли с середины августа нельзя назвать дорогими относительно сектора. Подъем выше 400 руб. за бумагу был бы оправдан.

В кейсе Мечела-ап основной фактор привлекательности — ожидания крупных дивидендов по итогам 2021 г. Лишь за I полугодие компания заработала 45,8 руб. на акцию, что соответствует около 16% дивидендной доходности по текущим котировкам. Финансовые результаты III квартала также ожидаются сильными: при сохранении благоприятной конъюнктуры дивдоходность может оказаться в районе 30%. На более долгосрочном горизонте взгляд на бумаги осторожный из-за рисков, связанных с недоинвестированием.

В обыкновенных акциях Мечела какой-либо однозначной инвестиционной идеи сложно обозначить. Даже при текущих ценах дивиденды по ним маловероятны в ближайшие годы. Инструмент пользуется повышенным спросом у спекулятивно настроенных участников рынка.

Что дальше

Среди черных металлургов обращают на себя внимание акции ММК за счет низкой интеграции в железную руду, а также благодаря росту free-float после SPO и ожиданиям возвращения в индекс MSCI Russia. Привлекательны бумаги Северстали, так как цены на сталь в Китае стабильны, что должно позитивно отразиться на конъюнктуре российского рынка.

Несмотря на не самые позитивные перспективы золота, удержание в портфеле бумаг золотодобывающих компаний может быть оправданно с точки зрения диверсификации и снижения общего риска портфеля. Здесь стоит обратить внимание на акции Полиметалла. Основной фактор привлекательности здесь — более дешевая оценка по мультипликаторам относительно Полюса. Бумаги Петропавловска также интересны, однако нужно принимать во внимание риски, связанные с корпоративным конфликтом в компании.

Среди цветных металлургов выделяется РУСАЛ. Несмотря на рост акций, компания оценена сравнительно дешево, учитывая принадлежащий ей пакет в Норникеле. РУСАЛ меньше других металлургов должен пострадать от налогового маневра в отрасли, а цены на алюминий удерживаются вблизи рекордных значений.

Из угольных компаний интересна Распадская, так как текущая оценка все еще привлекательна относительно сектора. Привилегированные акции Мечела могут предложить инвесторам высокую дивдоходность по итогам 2021 г., но риски повышенные.