С 25 июня 2020 года на Московской бирже начались торги акциями Petropavlovsk PLC (Петропавловск). Это одна из крупнейших золотодобывающих компаний России. Наравне с Полиметаллом, Полюсом и Селигдаром, теперь каждый частный инвестор может купить акции этой компании. Единственный вопрос, нужно ли добавлять в свой портфель актив? Давайте разбираться.

Петропавловск ведет свою деятельность в Амурской области. Имеет вертикально-интергрированное производство. Занимается геологоразведкой, добычей и производством золота. Работает с 1994 года. С 4 апреля 2016 года торгуется на Лондонской бирже. Примечательно, что Petropavlovsk PLC зарегистрирована в Лондоне и имеет офис в Москве. Но я этому уже перестал удивляться.

Самая оперативная информация в моем Telegram «ИнвестТема»

С января 2020 года акции выросли на лондонской бирже в 3 раза. Все компании золотодобывающей отрасли получили поддержку в этом году, благодаря росту основного бенчмарка — золота. Однако, я не перестаю напоминать, что цена золота выросла всего на 16% за этот период. Следовательно, причины такого взрывного роста акций Петропавловска нужно искать в другом месте.

Может быть причина в дивидендах? И снова нет. Компания не платит дивиденды. 25 июня стало известно, что акционеры Petropavlovsk Plc на годовом собрании 30 июня обсудят дивидендную политику. Может быть появится ясность в див политике, ведь другие компании сектора более щедры к своим акционерам и выплачивают хорошие дивиденды.

Используя вышеупомянуты фильтры в виде фин показателей, я не смог ответить на вопрос, почему акции выросли на 300% за считанные месяцы. А самое главное, я не могу спрогнозировать дальнейшее движение котировок. Основным фактором, который влияет на цену акций остаются корпоративные события. В начале 2020 года стало известно, что бизнесмен Роман Троценко выкупил 9% Petropavlovsk у европейской «дочки» ВТБ. Основным же собственников по-прежнему является Южуралзолото, с долей 22%. В прошлом году ходили слухи об их объединении, однако 1 июня пресс-служба Petropavlovsk подготовила официальное опровержение данной информации.

В добавок, во вторник стало известно о корпоративном конфликте, который обвалил котировки за 1 день на 16,5% У инвесторов надолго отпадет желание торговать «новичка», который с даже с управлением своим разобраться не может.

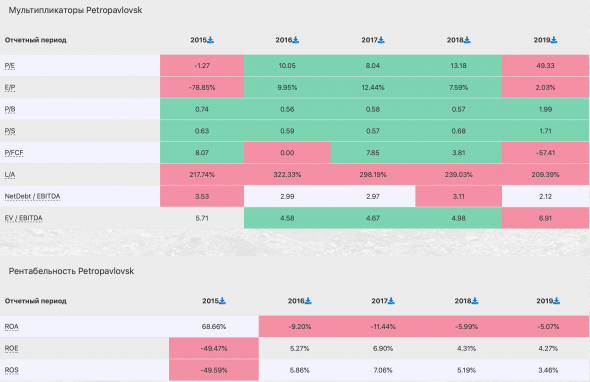

Изучив аспекты деятельности Петропавловска, ее основных финансовых показателей и последних новостей, я принял решения не добавлять акции в свой портфель. Однозначно, динамика выручки и прибыли меня беспокоят. Я не вижу значимых апсайдов, благодаря которым в ближайшей перспективе акции могут вырасти на 100 и более процентов. Текущие уровни кажутся мне справедливыми. А коррекция лишь исправят и без того колоссальный P/E компании.

*Не является индивидуальной инвестиционной рекомендацией.

PETROPAVLOVSK акции

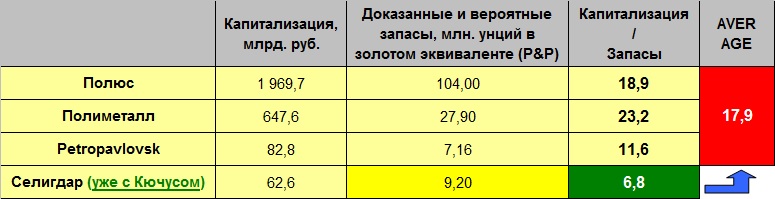

Обновлённые данные по соотношению капитализации золотодобывающих компаний РФ к их запасам:

📈Золотодобытчики растут на фоне роста напряжённости

📈Полюс золото +1.1% 📈PETROPAVLOVSK +1.4% Очередная волна коронавируса: Британия, Сингапур и Израиль решили на фоне неясности с новым штаммом временно прекратить рейсы из ЮАР, Ботсваны и ряда других стран Южной Африки. ВОЗ созвала на пятницу чрезвычайную встречу для обсуждения нового штамма.

Золото выросло на 0.7%, доллар на 1.2%

Авто-репост. Читать в блоге >>>

сегодня ожидаем: День инвестора

сегодня ожидаем: День инвестора

ЮГК выступает против продажи компанией Petropavlovsk доли в IRC, просит созвать ВОСА — релиз

В марте 2020 г. компания Petropavlovsk PLC, в которой «Южуралзолото Группа Компаний» владеет голосующей долей в размере 29,19%, заключила соглашение с учрежденной в Лихтенштейне инвестиционной компанией Stocken Board AG, в котором изложены условия, на которых Petropavlovsk PLC продаст Stocken свою долю в размере 29,9% акционерного капитала IRC Limited, единственного российского производителя железной руды на Дальнем Востоке, за 10 млн. долл. США при условии выполнения определенных отлагательных условий («Предполагаемая сделка»).

В мае 2021 г. Предполагаемая сделка стала обязательной для исполнения.

Предполагаемой сделки не отвечает деловым интересам Petropavlovsk PLC.

Цена по Предполагаемой сделке в размере 10 млн. долл. США существенно ниже текущей биржевой стоимости 29,9% акций IRC Limited ок. 65 млн. долл. США (по данным Гонконгской фондовой биржи).

В рамках встречного предоставления по Предполагаемой сделке Petropavlovsk PLC будет освобождена от своих поручительств на сумму ок. 200 млн. долл. США, данных в пользу АО Банка

Авто-репост. Читать в блоге >>>

Компания «Южуралзолото» (ЮГК), крупнейший акционер золотодобытчика Petropavlovsk, призывает совет директоров Petropavlovsk созвать внеочередное собрание акционеров и вынести на него вопрос о целесообразности завершения сделки по продаже доли в IRC.

ЮГК в своем сообщении призывает и других акционеров Petropavlovsk поддержать данное обращение и направить соответствующие требования в совет директоров.

Как заявляет ЮГК, в понедельник она направила в совет директоров Petropavlovsk требование не закрывать сделку по продаже доли в IRC до рассмотрения этого вопроса на собрании акционеров, а также заявила о готовности защищать свою позицию «всеми законными способами».

👉 Следствие изменило обвинение для Павла Масловского с растраты на мошенничество. Потенциальный срок — до 10 лет лишения свободы

👉 Дело Масловского длится уже около года, за это время компания потеряла 35% стоимости. Основное обвинение — сын Масловского завысил стоимость здания, которое продал Покровскому руднику за ₽218 млн

👉 Покровский рудник является основным активом Petropavlovsk. Павла Масловского обвинили в растрате ₽95 млн, хотя он заявил, что сделку проверяли независимые аудиторы

👉 Масловского продержат под стражей до 24 декабря, хотя адвокаты говорят, что оснований для этого не осталось. Павел владеет всего 0.5% акций компании

Авто-репост. Читать в блоге >>>

«Селигдар» (прим. — конкурент «Petropavlovsk») благодаря Кючусу удвоит ориентиры

ЯКУТСК, 19 ноя — РИА Новости/Прайм. ПАО «Селигдар» планирует в перспективе выйти на ежегодный объем производства золота в 20 тонн, сообщает компания.

Холдинг намерен разработать третью редакции стратегии устойчивого развития с новыми производственными ориентирами.

«Удвоение целевого показателя по золоту по сравнению с предусмотренными в текущей редакции стратегии (на 2018-24 годы) 10 тоннами связано с условиями пользования участком недр месторождения Кючус, согласно которым объем добычи должен составить не менее 10 тонн золота в год после выхода его на проектную мощность», — отмечается в сообщении.

Как сообщалось, в октябре ООО «Белое золото» (32,3% принадлежит ООО «РТ-Развитие бизнеса», входящему в ГК «Ростех», 67,7% — ООО «Управление золотыми активами», созданное «Селигдаром» (51%) и Дмитрием Доевым (49%)) выиграло аукцион на лицензию по освоению второго по величине золоторудного месторождения в Якутии — Кючус, предложив 7,735 млрд рублей.

Площадь месторождения 8,35 кв км. Запасы золота для открытой отработки С1 — 70,919 тонны, С2 — 38,416 тонны; для подземной — С2 — 65,927 тонны, С2 заб.- 2,647 тонны; ресурсы Р1 — 41,949 тонны, Р2 — 211,081 тонны. Запасы серебра для открытой отработки С2 — 16,6 тонны, для подземной С2 — 9,9 тонны, С2 заб.- 0,4 тонны.

«Селигдар» — полиметаллический холдинг, входящий в десятку крупнейших производителей золота в РФ и являющийся единственным в стране производителем рудного олова. Холдинг ведет добычу золота в Якутии, на Алтае и в Бурятии и добычу олова в Хабаровском крае. В 2020 году предприятия холдинга извлекли 7,009 тонны золота, что на 6,8% больше, чем годом ранее. В 2021 году — ожидается 7,5 тонны золота.

Petropavlovsk PLC – Добыча золота

9 мес 2019г: 351,4 тыс унций

2019г: 517,3 тыс унций

1 кв 2020г: 186,2 тыс унций

6 мес 2020г: 320,6 тыс унций

9 мес 2020г: 434,6 тыс унций

2020г: 548,1 тыс унций

1 кв 2021г: 95,6 тыс унций

6 мес 2021г: 195,0 тыс унций

9 мес 2021г: 306,6 тыс унций

otp.investis.com/clients/uk/petropavlosk/rns2/regulatory-story.aspx?cid=1545&newsid=1520129

petropavlovskplc.com/ru/новости-и-события/

01 September 2021 – Petropavlovsk PLC (MCX: POGR; LSE: POG) публикует финансовые и операционные результаты за период с 1 января по 30 июня 2021 года.

● Продажи золота составили 187,1 тысяч унций в 1-м полугодии 2021 года, что на 40% меньше по сравнению с 312,4 тысяч унций, проданными в 1-м п/г 2020 года, что согласуется со снижением общего объема добычи золота в течение периода.

● Средняя цена реализации золота увеличилась на 9% до US$1 795/унцию, с нулевым влиянием программы хеджирования Компании.

● Выручка Группы составила US$351,9 млн, или на 33% ниже по отношению к году, поскольку влияние снижения продаж было частично компенсировано более высокими ценами на золото и увеличением выручки от сервисных подразделений.

● Базовый показатель EBITDA составил US$114,3 млн, или на 41% ниже, в соответствии с сокращением объемов продаж, поскольку более высокие цены на золото были компенсированы увеличением общих денежных затрат в течение периода.

● Прибыль за отчетный период составила US$48,9 млн или US$0,01 на акцию по сравнению с убытком в размере US$22 млн в предыдущем году, включая некоторые неденежные статьи.

● Общие денежные затраты (TCC) на золото, добытое из собственной руды в 1 полугодии 2021 года, составили US$906 /унцию (на 13% выше по сравнению с годом), что хорошо в пределах диапазона прогнозов затрат Компании на 2021 год, причем увеличение повлияло главным образом на более низкие сорта и извлечение на рудниках, а также некоторая инфляция затрат в рублях и более высокие налоги на добычу полезных ископаемых, когда истек срок действия определенных налоговых льгот.

● расходов на поддержание (AISC) были на 15% выше по сравнению с годом и составили US$1404 за унцию, что отражает увеличение TCC, более высокие административные расходы и снижение физических унций, проданных в 1 полугодии 2021 года, что частично компенсируется снижением капитализированных вскрышных работ на Маломире и Pioneer.

● Капитальные затраты за отчетный период составили US$47,3 млн (на 21% ниже по сравнению с US$59,6 в 1 полугодии 2020 года), что отражает перенос некоторых расходов на второе полугодие.

Основные операционные моменты

● Производство золота в 1-м полугодии 2021 года составило 195 тысяч унций, снизившись на 39% по сравнению с 320,6 тысяч унций в 1-м полугодии 2020 года.

● Собственное производство добытого золота составило 158,3 тысяч унций в 1 полугодии 2021 года (1 полугодие 2020 года: 213,7 тыс. унций), при этом снижение на 26% по сравнению с аналогичным периодом прошлого года в основном связано с переходом на переработку руды с Эльгинского месторождения в Албине и подготовкой к запуску флотационной установки «Pioneer», что повлекло за собой переход на добычу огнеупорной руды для складирования и запланированную временную остановку перерабатывающего завода в апреле

«Петропавловск» вышел на Мосбиржу. Покупать ли акции?

25 июня акции «Петропавловска», 5-го золотободобытчика России, стали доступны на Московской бирже. Компания может представлять интерес для активных стратегий.

В 2019 году компания «Петропавловск» произвел 519 тыс унций золота, для сравнения показатель Полюса составил 2,8 млн унций, Полиметалла — 1,3 млн унций. Основные активы компании находятся в Амурской области: горно-гидрометаллургические комбинаты Пионер, Маломыр, Албын и «Покровский автоклавный гидрометаллургический комбинат».

Покровский автоклав

Рост производства золота «Петропавловска» за 2019 год превысил 22%. Добиться этого удалось за счет запуска четырех автоклавов на Покровском комбинате. Принцип автоклавной технологии состоит в подаче кислорода под большим давлением в сосуды с измельченным концентратом золота. Это позволяет имитировать процесс, который в природе занимает миллионы лет, и получать золото из руды в течение 30 минут.

Благодаря автоклавам «Петропавловск» смог начать обработку неупорных руд и прервать многолетний тренд на снижение производства золота. До этого с 2013 по 2018 года года оно сократилось на 40% до 420 тыс унций в год. Вывод Покровского комбината на полную мощность позволит компании увеличить добычу до уровня более 600 тыс унций в год в ближайшие 3 года.

Прошлые проблемы

До 2019 года снижение добычи, падение цен на золото и крупные инвестиции в ₽16 млрд в автоклавы вели к ухудшению результатов компании. В 2015 году долговая нагрузка превышала 3 EBITDA, Петропавловск не платил дивиденды, а капитализация компании на Лондонской бирже за несколько лет упала на 95%.

За последние годы «Петропавловск» несколько раз менял акционеров. В 2017 году казахстанский миллиардер Кенес Ракишев выкупил у «Реновы» Виктора Вексельберга 22,42% компании. В интервью Ведомостям своей мотивацией он назвал то, что на бирже акция компании «стоит всего несколько пенсов».

Рост акций

2019 год стал переломным для «Петропавловска». Рост добычи и окончание крупных инвестиций совпали с ростом цен на золото. Выручка в рублевом выражении выросла на 32%, коэффициент Чистый долг/EBITDA сократился до 2,2x. Негативный фактор — прибыль практически не выросла из-за большой амортизации, расходов по обслуживанию долга и списаний. Это не помешало акциям на Лондонской бирже вырасти в 3,5 раза на ожиданиях будущих улучшений.

Выход Покровского автоклава на полную мощность и рост цен на золото позволяют рассчитывать, что в ближайшие годы компания все же сможет увеличить свою прибыльность.

Оценка

После ралли акций на Лондонской бирже «Петропавловск» из супернедооценного золотодобытчика превратился в просто недооцененного. Текущий Мультипликатор EV/EBITDA составляет 7,8x, это дорого для компаний российского рынка акций, но дешевле других золотодобытчиков: 9,8x у Полюса и 10,7 у Полиметалла.

Карточка Полюс

Карточка Полиметалл

Недооценка Петропавловска относительно золотобытчиков объясняется:

1) Низкой эффективностью из-за высоких издержек добычи. Маржинальность по EBITDA у Полюса составляет 67%, у Полиметалла 50%. У Петропавловска всего 34%.

2) Долговая нагрузка остается на высоком уровне 2,2x по коэффициенту Чистый долг/EBITDA. При падении цен на золото она может стать проблемой для оценки компании

3) Корпоративное управление остается непрозрачным. Принятие дивидендной политики может сократить дисконт к лидерам отрасли.

Итог

Самый сочный рост стоимости «Петропавловска» остался на Лондонской бирже. При покупке акций компании инвестор может рассчитывать лишь на сокращение 25%-го дисконта стоимости к другим золотодобытчикам в случае принятия прозрачной дивидендной политики и роста стоимости золота.

В портфеле по активной стратегии Bastion «Петропавловск» заменит часть доли акций Полюса без общего увеличения доли активов в золодобытчиках. Портфель по активной стратегии будет представлен позже.

Акции Петропавловска. Разбор нового эмитента на Московской бирже

Петропавловск — золотодобытчик с производственными активами в Амурской области. По итогам 2019 г. компания произвела 517 тыс. унций золота. Помимо недавно полученного листинга на Московской бирже, бумаги компании уже давно торгуются в Лондоне на LSE.

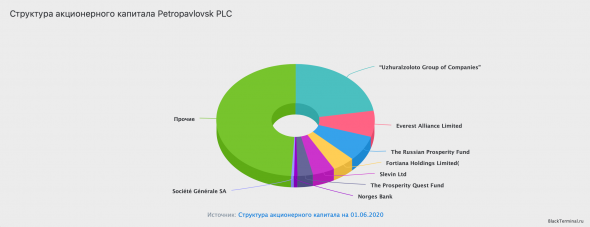

Структура акционеров диверсифицирована, крупнейшими пакетами владеют Южуралзолото и структуры Prosperity.

Корпоративный конфликт

30 июня акции Петропавловска потеряли около 16% после того, как в новый совет директоров компании не вошли исполнительный директор Павел Масловский и финансовый директор Данил Котляров.

Согласно данным компании, против действующего состава совета директоров голосовали: ГК Южуралзолото, Everest Alliance, Slevin, а также Fortiana Holdings. По мнению текущего совета директоров, исход голосования был спланирован группой акционеров в ущерб надлежащему управлению и эффективному менеджменту компании, а также вопреки желанию независимого большинства акционеров.

«В связи с этим правление попросило Комиссию по поглощениям расследовать, имела ли место группа сговора в нарушение 9-го правила Свода правил проведения поглощений Великобритании», — говорится в пресс-релизе Петропавловска.

Позже Prosperity направила Петропавловску требование о созыве внеочередного собрания акционеров золотодобытчика.

Вывод: Корпоративный конфликт снижает привлекательность инвестиций в Петропавловск, так как несет в себе неопределенность относительно перспектив развития компания. В то же время, наличие в структуре акционеров Prosperity, которая отличается лояльным отношением к миноритарным акционерам, несколько снижает риски для частных инвесторов.

Производственные активы

Ключевые предприятия группы: АГК «Покровский», ГГМК «Пионер», ГГМК «Маломыр» и ГГМК «Албын».

АГК Покровский — стратегический проект группы Петропавловск. Комбинат был запущен в конце 2018 г. и позволил компании начать переработку упорных руд, добываемых на Маломыре, а также работать со сторонним сырьем.

По итогам 2019 г. АГК произвел 179,5 тыс. унций золота, или 35% от совокупного производства группы. Из 35% доли 26% пришлось на переработку упорных руд Маломыра, 9% — на сырье третьих лиц. Мощность АГК — до 500 тыс. тонн концентрата в год. За 2019 г. комбинат переработал 188 тыс. тонн.

В 2020 г. компания намерена произвести на Покровском 370–430 тыс. унций золота, что в 2,1–2,4 раза больше уровня 2019 г. Улучшения производственных показателей планируется достичь благодаря запуску флотационной установки на Пионере и увеличению объемов переработки концентрата третьих лиц.

Показатель TCC (Total Cash Cost) представляет собой стоимость производства одной унции золота и включает в себя затраты на добычу, переработку и аффинаж золота.

Показатель AISC (All-In Sustaining Cost) дополнительно к TCC включает в себя общие, коммерческие и административные расходы, капитальные затраты на поддержание текущих операций и прочие издержки, связанные поддержанием текущей деятельности.

Коэффициенты хорошо отражают стоимость производства золота и позволяет эффективно сравнивать между собой эффективность различных золотодобывающих компаний.

В IV квартале 2020 г. на Пионере планируется завершить строительство флотационной установки, что удвоит флотационную мощность группы Петропавловск в 2 раза: с 3,6 до 7,2 млн. тонн в год. В свою очередь это позволит увеличить загрузку и выпуск золота на АГК Покровский.

В 2020 г. объем производства на Маломир, как ожидается, снизится до 155–165 тыс. унций из-за запланированного снижения добычи. В будущем мощности Маломыра могут быть увеличены за счет строительства второй флотационной линии, что позволит усилить загрузку АГК Покровский. При условии одобрения проекта, строительство может начаться до конца 2020 г.

На Албыне на текущий момент добываются неупорные руды, которые перерабатываются на ГГМК и не участвуют в загрузке Покровского. Предприятие представлено четырьмя ключевыми месторождениями: Албынским, Эльгинским, Унгличиканским и Афанасьевским. Со II полугодия 2020 г. Петропавловск планирует сосредоточиться на разработке Эльгинского месторождения, чтобы компенсировать исчерпание запасов на основном руднике. Из-за перехода производство золото на Албыне в 2020 г., как ожидается, снизится до 145–155 тыс. унций.

В более долгосрочной перспективе добычу планируется начать также на Унгличиканском месторождении. Запасы Эльгинского и Унгличиканского представлены как неупорными, так и упорными рудами, переработку последних предполагается начать с 2028 г. после строительства флотационной установки.

Вывод: ключевой драйвер роста группы — Покровский АГК, его развитие и усиление загрузки на текущий момент является основным приоритетом группы. В 2020 г. объем производства должен значительно вырасти, что улучшит финансовые результаты. Так как рост операционных метрик в большей степени связан с привлечением сырья третьих лиц, то влияние на прибыль будет не столь сильным, как при производстве из собственных запасов. В то же время ожидаемый запуск флотационного комбината на Пионере в 2021 г. позволит группе нарастить переработку собственной руды, что должно поддержать рентабельность.

Финансовые показатели

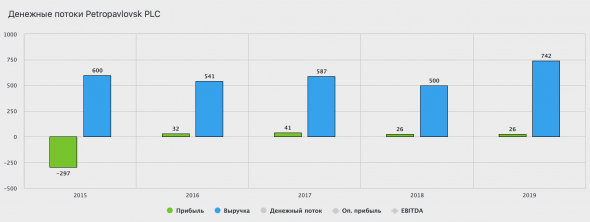

Выручка Петропавловская во II полугодии 2019 г. выросла в 1,9 раза благодаря переработке на Покровском стороннего сырья. Также позитивное влияние на показатель оказал рост цен на золото.

В 2020 г. выручка должна продолжить рост на фоне усиления загрузки АГК, а также при поддержке благоприятной конъюнктуры на рынке золота.

Показатель EBITDA в 2019 г. вырос на 45% г/г благодаря росту выручки и операционной прибыли. Волатильность показателя по полугодиям объясняется покупкой сырья третьих лиц в I полугодии 2019 г. и его реализацией во II полугодии.

Чистая прибыль по итогам 2019 г. сократилась на 1% г/г, что связано преимущественно с неденежными финансовыми убытками.

Долговая нагрузка Петропавловска исторически была довольно высокой, однако к концу 2019 г. на фоне роста показателя EBITDA отношение чистый долг/EBITDA опустилось до вполне комфортных 2х.

Капитальные затраты Петропавловска в последние годы преимущественно росли, что было связано с запуском Покровского, а также строительством флотационных установок на Маломыре и Пионере.

Свободный денежный поток компании в последние годы нестабилен и находится под влиянием возросшей инвестпрограммы. По мере снижения капитальных затрат показатель должен стабилизироваться на положительной территории.

Вывод: выручка в ближайшие годы может увеличиться на фоне роста операционных показателей. Компания прошла пик инвестиционного цикла, теперь показатель FCF должен вырасти. Рост свободного денежного потока открывает возможности для снижения долговой нагрузки, а также распределения прибыли в пользу акционеров.

Дивиденды

Петропавловск платил дивиденды в 2010–2013 гг., но после ухудшения конъюнктуры на рынке золота и увеличения инвестпрограммы выплаты прекратились.

В презентации к последнему ГОСА компания обозначила одной из целей на 2020 г. «стабильные дивиденды», отметив, что дивидендная политика будет обозначена после обсуждения с акционерами. Однако корпоративный конфликт привел к тому, что дивидендная политика до сих пор не была представлена.

Ранее Prosperity выступала за выплату дивидендов в размере 50% от скорректированной прибыли при отношении чистый долг/EBITDA менее 2x.

Если предположить, что дивидендной базой будет 50% от скорректированной чистой прибыли, то, по нашим расчетам, потенциальные дивиденды по итогам 2019 г. могли бы составить около 1,33 руб. на бумагу, что по цене 22,9 руб. соответствует 5,8% дивидендной доходности.

Вывод: улучшение финансового состояния компании, а также завершение инвестиционного цикла позволяют предположить, что дивидендная политика может быть принята уже в ближайшее время. Вариант Prosperity может стать основой для дивполитики, так как он в целом соответствует отраслевым практикам. Принятие дивидендной политики и возобновление выплаты дивидендов может стать позитивным драйвером для переоценки бумаг компании.

В сравнении с конкурентами

Ближайшими конкурентами Петропавловска являются Полиметалл и Полюс.

Наиболее репрезентативным мультипликатором для сравнения акций золотодобытчиков является EV/EBITDA, согласно которому акции Петропавловска в два раза недооценены относительно сравнимых компаний.

Дороговизна по P/E не должна смущать, так как она во многом обеспечена бумажными убытками. Кроме того, Петропавловск в 2020 г. имеет все шансы улучшить итоговый финансовый результат, поэтому значение форвардного мультипликатора значительно ниже.

Минусом компании является более низкая рентабельность вследствие высоких показателей TCC и AISC, что связано в том числе с особенностями ресурсной базы. Здесь нужно отметить, что по мере загрузки Покровского показатели TCC и AISC должны снизиться, что поддержит рентабельность золотодобытчика уже в 2020 г.

Другой слабый момент — высокая долговая нагрузка. Однако и здесь можно ожидать улучшения ситуации в среднесрочной перспективе. На фоне сокращения инвестиционной программы и при поддержке высоких цен на золото FCF компании может увеличиться, позволив сократить долговую нагрузку до среднеотраслевых показателей.

Дивидендная доходность на текущий момент не вполне репрезентативна, так как компания намерена начать выплату в скором времени. Если ориентироваться на приведенные выше расчеты, то потенциальная дивидендная доходность может быть даже чуть выше, чем у конкурентов.

Вывод: на текущий момент акции Петропавловска можно назвать справедливо оцененными относительно отрасли. Однако, учитывая потенциал улучшения финансовых показателей уже в ближайшее время, в средне- и долгосрочной перспективе бумаги выглядят сравнительно «дешевыми». Важно отметить, что такая оценка получается из-за потенциала исправления слабых мест в кейсе компании: снижения долговой нагрузки, роста прибыли и начала выплаты дивидендов. Показатели рентабельности могут улучшиться относительно текущих показателей, однако в среднесрочной перспективе сложно ожидать, что они достигнут уровней конкурентов.

Подводя итоги

Акции Петропавловска заслуживают внимания инвесторов. В 2020 г. ожидается дальнейшее улучшение операционных и финансовых показателей благодаря увеличению загрузки Покровского АГК, который в перспективе ближайших лет будет выступать главным драйвером группы. Компания на текущий момент не выплачивает дивиденды, но дивидендная политика может быть принята уже в ближайшем будущем.

Неопределенность несет в себе корпоративный конфликт, однако крупный пакет Prosperity и значительная доля free-float позволяет считать, что интересы миноритарных акционеров не пострадают.

С учетом перспектив развития, компания оценена по мультипликаторам сравнительно дешево. Отчасти это объясняется отдельными слабыми моментами в кейсе Петропавловска, которые существуют на текущий момент. Тем не менее большинство проблем может быть решено в ближайшие годы. В совокупности это позволяет ожидать позитивной переоценки акций на средне- и долгосрочном горизонте.

БКС Брокер

Последние новости

Рекомендованные новости

Главное за неделю. Паника в понедельник и пятницу

Итоги торгов. Упасть в пятницу — это уже традиция

Рынки снова падают из-за коронавируса. Что делать

Alibaba: время присмотреться к покупкам

Как следить за американскими дивидендами: удобный календарь

Новый штамм коронавируса из Южной Африки. Что нам известно

В каких акциях можно пересидеть новые локдауны

В декабре структура индексов Мосбиржи поменяется. Кто на новенького

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.