Инфляция и инвестиции в акции

Существует общепринятое убеждение, что акции обеспечивают наилучшую защиту от растущей инфляции. Но оно слишком упрощенно представляет отношения между ценами на акции и инфляцией и справедливо лишь при определенных обстоятельствах. Реальную выгоду от инфляции получают компании по добыче золота и серебра, а инвесторы в обыкновенные акции понесут значительные убытки до того, как целевая защита от инфляции вступит в силу.

Мнение о положительном влиянии инфляции на стоимость акций часто возникает из-за сравнения с облигациями. Но с точки зрения суммарной доходности, с учетом повторного инвестирования прибыли, разница не так уж велика. Годовая доходность десятилетней облигации Минфина в течение последних сорока лет составляла 7,18%. Сумма, вложенная в этот инструмент в 1971 году с повторным инвестированием дохода, на сегодняшний день увеличилась бы в пятнадцать раз, в то время как вложение в индекс S&P выросло бы только в тринадцать раз, плюс повторно вложенные дивиденды.

Гораздо сильнее, вне всяких сомнений, сказывается влияние изменений процентных ставок. На ранней стадии кредитного цикла центральный банк подавляет ставки рефинансирования, чтобы стимулировать бизнес-инвестиции и экономический рост. Именно в этот момент рынок акций обычно находится в стабильном бычьем тренде. Эксперты будут говорить вам, что акции учитывают рост рентабельности; в то время как в этом есть доля правды, в реальности цены на акции растут за счет увеличения объема денежной массы и кредита и низких ставок. Но чем дольше искусственно занижается ставка рефинансирования, тем больше растет денежная масса и кредит, а в результате увеличивается и инфляционное давление. В конечном счете, ставки придется поднять, в ущерб как облигациям, так и акциям.

Кредитный цикл в этом простом теоретическом примере, возможно, стоит завершить изъятием излишних денег и кредита: иными словами, ошибка инфляционной денежно-кредитной политики осознана и исправлена. В реальности же наблюдается инерционный эффект, потому что кредит, созданный в предыдущем цикле, сохраняется, и общий уровень цен не может упасть. Как следствие, кумулятивные эффекты таких кредитных циклов отражаются в долгосрочной тенденции к инфляции. Цены на акции отражают этот тренд в виде постепенно нарастающих максимумов и минимумов, поддерживая уверенность в том, что акции защищают от инфляции, при этом обычно не учитываются медвежьи рынки в конце каждого кредитного цикла.

Сегодняшняя ситуация радикально отличается в одном важном отношении. Процентные ставки стоят на рекордных минимумах, взвинтив цены на акции, в соответствии с первой фазой нашей модели кредитного цикла. Но вместо инфляции, возникающей из-за чрезмерного спроса, мы получили стагфляцию – результат излишнего объема денежной массы в обращении. Соответственно, в дальнейшем нас ожидает повышение процентных ставок без обычного экономического восстановления.

Это утверждение нуждается в дальнейшем развитии: предварительные признаки восстановления в США, Великобритании и большинстве европейских стран истолкованы неверно. Беспрецедентные объемы денежной массы, влитые в эти экономики, были подобны попыткам вернуть к жизни мертвеца. Тем временем, развивающиеся рынки, раздувшие западный спрос на экспорт, перегреваются; кредит сжимается, а эти страны достигли поздних стадий традиционного кредитного цикла. Развивающиеся рынки не могут возродить занятость в развитых странах, потому что пик этой волны уже миновал, и сейчас она на спаде.

Чтобы полноценно соотнести перспективу инфляции с ценами на акции, мы должны расширить нашу дискуссию. В текущем экономическом контексте чрезмерно высокие уровни денежной инфляции из США начинают отражаться в ценовой инфляции почти всех необеспеченных валют. Сторонники кейнсианской экономической теории и прочие мечтатели на Западе продолжают списывать растущую инфляцию на внешние факторы, игнорируя денежное звено. Они говорят, что цены на предметы первой необходимости растут из-за спроса на продукты и сырье на развивающихся рынках, а политические беспорядки на Ближнем Востоке виноваты в росте цен на энергоносители. Ответственные лица боятся признать очевидную связь между чрезмерным ростом денежной массы и инфляцией.

Кое-кто, например, управляющий Банка Англии, полагает, что спрос в экономике недостаточно высок, чтобы цены продолжали расти такими темпами. Другие утверждают, что высокие цены на энергоносители снизят спрос на другие товары со стороны домохозяйств, испытывающих трудности с деньгами, делая вывод, что высокая стоимость энергии на самом деле влечет за собой снижение остальных цен, и намекая, что повышать ставки было бы ошибкой. Это просто отговорки властей и их экономических советников, которые отказываются признать правду, и они вписываются в дебаты, характеризующиеся низким уровнем информированности, обычным для ранних стадий стагфляции.

Даже притом, что правительства по всему миру постепенно начинают понимать, что рост общего уровня цен – это, на самом деле, реальная проблема, ответные меры будут слишком мелкими и запоздалыми. Это частично связано с замешательством правительственных экономистов и руководства центральных банков, а также опасениями дефляции. Более того, все центральные банки привязывают свои валюты к доллару, считая это необходимым для защиты торгового баланса, так что всем приходится следовать за денежно-кредитной политикой Феда. По этой причине инфляционные эффекты беспрецедентной денежной эмиссии Феда переносятся на все необеспеченные валюты.

В этом и состоит главная угроза для международной стабильности, причиной которой в настоящее время является мировая резервная валюта. А состояние правительственных финансов в США в настоящее время настолько печально, что у них нет иного политического выбора, кроме как продолжать денежную инфляцию во все возрастающих объемах. Более того, кейнсианский образ мышления оправдывает этот денежный поток как единственно подходящую реакцию на экономический спад. Эти обстоятельства привели нас к выводу, что за текущим периодом развития стагфляции может последовать только гиперинфляция не только доллара США, но и всех бумажных валют. А когда инфляция вырастет, скажем, на 30%, процентные ставки будут лишь колебаться в районе 20.

Инвестор должен принимать в расчет все вышесказанное. Тем, кто стремится защититься от этого ухудшающегося прогноза с помощью акций, придется принимать в расчет рост процентных ставок и стоимости сырья для компаний, а также снижение потребления. По большому счету, компании, пережившие гиперинфляцию, сделают это, прекратив деятельность. Вряд ли спасутся инвесторы в компании, получающие доходы от деятельности за рубежом, потому что сегодняшняя проблема инфляции носит глобальный характер благодаря печатанию денег Федом. Последующий рост цен на акции в период гиперинфляции будет отражать стремление избавиться от бумажных денег, и в этом отношении акции будут вести себя, как любой другой физический актив в момент смерти валюты. Это бум в ожидании катастрофы (crack-up boom) Людвига фон Мизеса (Ludwig von Mises), и сегодня бессмысленно инвестировать в любые активы в подобных обстоятельствах.

Единственный сектор, который действительно выигрывает от смерти бумажных валют – это драгметаллы. Добывающие компании будут наслаждаться ростом цен на свою продукцию и снижением производственных затрат относительно золота или серебра. Чистый доход, измеряемый в бумажных деньгах, растет по экспоненте даже без увеличения объема производства. Стоимость сырья и оборудования вырастет в бумажном эквиваленте, но относительно цены золота и серебра она существенно снизится, отражая общий спад экономического спроса. Стоимость труда также упадет в реальном отношении, а затраты на привлечение капитала станут несущественными, потому что прежние долги будут смываться инфляцией, а производство будет финансироваться полностью за счет роста доходов.

Так что инвесторы, считающие, что инвестиции в акции обеспечивают защиту от инфляции в нынешнем неопределенном экономическом климате, испытают серьезный шок, если не ограничат свои интересы акциями добывающих компаний.

На Уолл-стрит паника из-за инфляции. Как инвестору защитить свой портфель

Довольно продолжительный период низкой инфляции, который наблюдался в прошлом году во многих странах мира, в 2021-м сменился резким ростом цен. К середине 2021-го годовая инфляция в США достигла 13-летнего максимума в 5,4%, в еврозоне к сентябрю она поднялась до 3,4% против отрицательных 0,3% декабре, а в России с 19 по 25 октября разогналась до 7,97%.

Одна из причин сильного роста инфляции в мире — триллионные вливания мировых центробанков в экономику, отметили экономисты, опрошенные газетой The Wall Street Journal. По их словам, свою лепту в рост цен также внесли сбережения, которые население накопило во время локдаунов, и вакцинация, которая позволила людям выходить из дома и тратить деньги. Все это вызвало всплеск потребительского спроса, позволяя многим предприятиям значительно поднять цены.

Еще одной причиной роста цен стали серьезные нарушения в глобальных производственных и логистических цепочках после пандемии, рассказала руководитель отдела макроэкономического анализа финансовой группы «Финам» Ольга Беленькая. Это привело к тому, что предложение стало сильно отставать от спроса.

Эффект «узких мест» (нехватка материалов, комплектующих, работников, увеличение задержек и стоимости транспортировки) усилился избыточным стимулированием спроса в 2020–2021 годах в развитых экономиках и ускоренной политикой перехода на чистую энергетику в Европе и Китае, что стало одной из причин острого дефицита энергоресурсов и вызвало резкий рост цен.

Уолл-стрит предупреждает — инфляция с нами надолго

Споры о том, надолго ли пришла высокая инфляция, на Уолл-стрит идут уже не первый месяц.

Некоторые из представителей финансового мира считают, что рост цен будет временным. По мнению основательницы Ark Invest Кэти Вуд, нормализации цен будут способствовать высокие технологии — развитие в области искусственного интеллекта, новых накопителей энергии, робототехники, блокчейна и геномного секвенирования. Об этом она заявила в Twitter в ответ на твит Илона Маска о том, что инфляция в ближайшее время будет высокой.

Inflation has flared in response to COVID-related supply chain bottlenecks and oil supply constraints but, IMHO, the powerful and converging deflationary forces associated with AI, energy storage (EVs!), robotics, genomic sequencing, and blockchain technology will bend the curve. https://t.co/DxGLRWe2P6

Сооснователь Twitter и финтеха Square Джек Дорси на прошлых выходных заявил, что ожидает ухудшения ситуации — по его мнению, миру грозит гиперинфляция. «Гиперинфляция изменит все. Это уже происходит», — написал он в своем Twitter, а в комментариях добавил: «Это скоро произойдет в США, а значит, и во всем мире».

Hyperinflation is going to change everything. It’s happening.

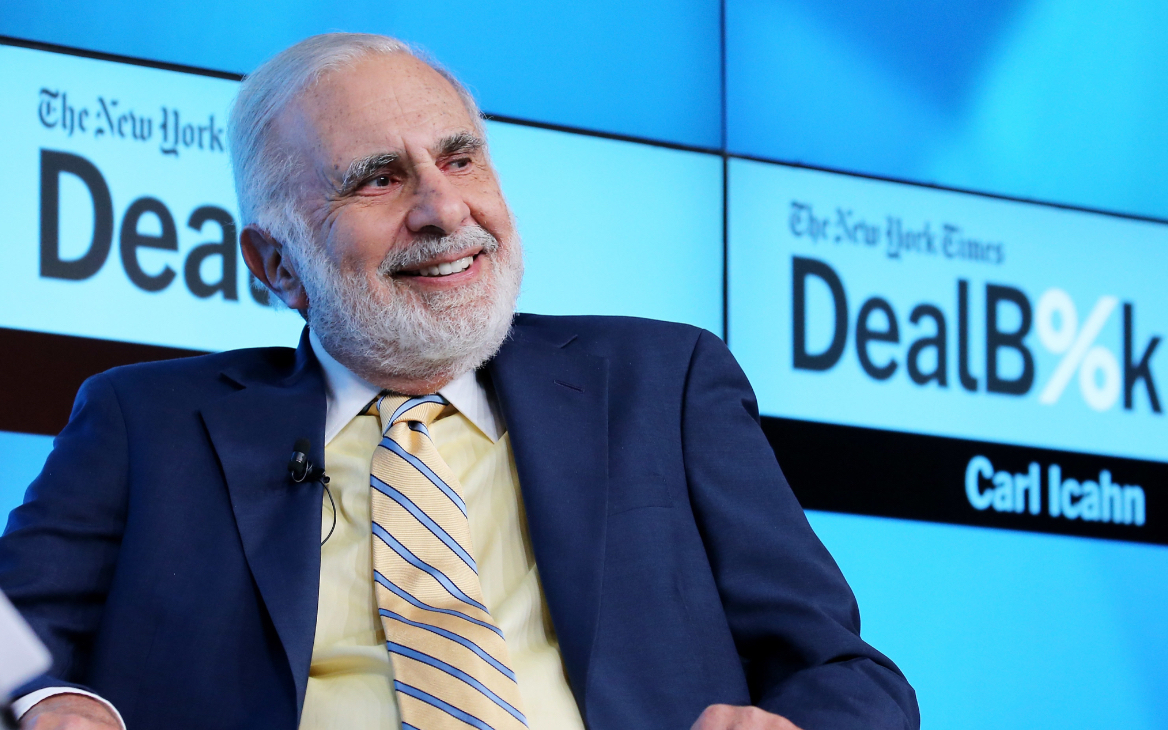

Наконец, знаменитый инвестор-активист Карл Айкан на прошлой неделе предупредил, что в один прекрасный день рынки заплатят цену за политику, которую сейчас проводят Федеральная резервная система и Конгресс США. Выступая на CNBC, он сказал, что из-за чрезмерной денежной массы и растущей инфляции рынки США могут столкнуться с серьезными проблемами.

Рынок ждет тейперинга

В минувшую пятницу глава ФРС Джером Пауэлл заявил, что из-за сбоев в цепочках поставок инфляция может вырасти еще. «Я считаю, что время для сворачивания (tapering) [программы скупки активов] пришло», — сказал он.

Рынок ждет, что ФРС официально объявит о начале постепенного сокращения программы выкупа активов после заседания 2–3 ноября.

Стратегия Buy the Dip перестает работать

На трудности в экономике начал реагировать и рынок. Эксперты обращают внимание, что поведение и стратегии инвесторов стали заметно меняться в последнее время. На это, в частности указывает то, что намного реже стала срабатывать стратегия «Покупай на спадах» (Buy the Dip).

Директор аналитического департамента инвесткомпании «Фридом Финанс» Вадим Меркулов уверен, что разгон инфляции — основная причина, из-за которой наблюдается охлаждение к стратегии Buy the Dip.

«Инфляционные издержки уже сейчас отражаются на прибыли компаний. Многие компании начали снижать свои прогнозы по прибыли. По нашему мнению, при продолжении текущих тенденций стратегия Buy the Dip становится рискованной. Риск роста процентных ставок остается высоким, в этой связи наиболее уязвимы компании технологического сектора, так как многие из них не генерируют прибыли», — говорит эксперт.

Глава отдела смешанных активов британской Janus Henderson Investors Пол О’Коннор предупредил, что следующий год может стать настоящим испытанием для рынка рисковых активов. «Рост цен на товары, который мы видели в этом году, — это всего лишь генеральная репетиция большой истории в следующем году», когда бум в секторе услуг приведет к росту затрат на рабочую силу, заявил он Bloomberg.

Риск состоит в том, что в какой-то момент инфляционное давление станет настолько сильным, что вынудит центральные банки решительнее ужесточать политику, что более проблематично для рисковых активов, сказал О’Коннор.

Григорий Жирнов, инвестиционный стратег «ВТБ Мои Инвестиции»: «В этих условиях [высокая инфляция и резкое замедление роста экономики] инвестору нужно иметь диверсифицированный портфель и быть готовым к волатильности в ближайшие месяцы.

В случае более агрессивного ужесточения монетарной политики в США ставки по казначейским облигациям США (US Treasures) могут продолжить рост, что окажет давление на акции роста (технологические компании, биотехнологии и прочее). В то же время сырьевые товары (металлы, нефть, золото) могут пользоваться повышенным спросом при дальнейшем ускорении инфляции».

Станислав Клещев, инвестиционный стратег «ВТБ Мои Инвестиции»: «Полагаем, что после снижения в последние месяцы вновь становится интересно золото и акции золотодобывающих компаний. Привлекательны фонды денежного рынка, а также еврооблигации ресурсных компаний-экспортеров из развивающихся стран с сильными кредитными профилями.

Антон Скловец, аналитик «Фридом Финанс»: «Если мы говорим об инфляции в России, то инструменты, которые могут помочь, это:

Инфляция привела рынки в ужас. Но есть 12 акций, чтобы от нее уберечься

В начале недели американские индексы снижались. Так, индексы Dow Jones и S&P 500 опустились почти на 4%, а NASDAQ Composite просел на 3,5%.

Поводом для распродаж стали новости о росте инфляции в США:

Эти данные насторожили инвесторов — резкий рост инфляции может сильно повлиять на акции: увеличить расходы компаний на материалы и рабочую силу, а также снизить ожидания роста прибыли.

Еще инвесторов пугает перспектива повышения базовой ставки. Регулятор может использовать этот инструмент для сдерживания инфляции, однако это вызовет удорожание займов и ограничит возможности для роста и развития компаний.

Bank of America проанализировал предыдущие периоды значительного роста инфляции и ее влияние на рынки. Так, два последних периода были с ноября 2003 года по сентябрь 2006 года и с октября 2010 года по январь 2012 года. По данным банка, годовая доходность S&P 500 в эти периоды составляла около 9%.

CNBC Pro отобрали акции, которые превзошли рынок в течение этих двух периодов высокой инфляции и пользуются популярностью на Уолл-стрит. Бумаги этих компаний рекомендуют покупать более 70% аналитиков, а потенциал роста относительно текущих цен превышает 10%. Рассказываем о каждой подробнее.

Среди всех независимых компаний по переработке нефти у Valero самая диверсифицированная база мощностью 3,1 млн баррелей в сутки. Она владеет 15 нефтеперерабатывающими заводами в США, Канаде и Карибском бассейне.

На компанию негативно влияет неопределенность, вызванная коронавирусом. Карантин и закрытие границ снизили спрос на бензин и авиационное топливо. От этого страдает нефтеперерабатывающий бизнес компании — важнейший источник дохода.

«Лучший в своем классе» нефтеперерабатывающий бизнес компании находится в хорошем положении, поскольку деловая активность продолжает расти, а спрос на продукцию приближается к уровню, предшествующему пандемии, считает аналитик RBC Capital Ти Джей Шульц. По его мнению, Valero также реализует планы в области источников энергии, что положительно влияет на расширение производства возобновляемого ДТ.

Jacobs Engineering — один из ведущих поставщиков технических и строительных услуг для промышленных, коммерческих и государственных клиентов.

Его бизнес делится на два сегмента:

При этом низкие барьеры для входа в инженерные, архитектурные, консалтинговые и проектные сегменты увеличивают угрозу потери доли рынка. Появление сильного конкурента может значительно повлиять на стабильность компании.

Equinix — глобальная компания в области цифровой инфраструктуры. Компания соединяет клиентов через более чем 200 центров обработки данных. Ее услугами, например, пользуется Zoom.

FMC — сельскохозяйственная компания, производящая инсектициды, гербициды и фунгициды для борьбы с вредителями.

Сейчас наблюдается хороший спрос на продукты компании на фоне высоких цен на сельскохозяйственные товары. В 2020 году вырос спрос в Северной Америке, в Азии и Австралии стали покупать больше гербицидов, в Бразилии были популярны товары для сахарного тростника и сои. По прогнозу FMC, мировой рынок защиты растений в 2021 году вырастет на 1–5%, поскольку цены на сельскохозяйственные товары укрепятся, а влияние пандемии на спрос снизится.

У компании широкий профиль деятельности: она производит инструменты для морской и экологической отраслей, датчики изображения и цифровые камеры, аэрокосмическую и оборонную электронику, а также инженерные системы и небольшие турбинные двигатели.

Danaher — холдинг из 20 компаний в области здравоохранения, диагностики и охраны окружающей среды. Компании работают в нескольких сегментах:

Danaher ожидает, что востребованность диагностических продуктов останется высокой из-за продолжающейся пандемии, а устойчивый спрос на продукты, обеспечивающие безопасность продовольствия и воды, сохранится. На фоне этих факторов Danaher прогнозирует рост доходов в среднем на 25% во втором квартале 2021 года.

Однако себестоимость продаж Danaher растет — на 29,7% в четвертом квартале 2020 года и на 37,1% в первом квартале 2021 года. Операционные расходы также увеличились на 29,3% в первом квартале. Рост затрат может негативно сказаться на марже и прибыльности компании в краткосрочной перспективе.

ConocoPhillips — один из крупнейших производителей нефти и газа в мире, работает на рынках 15 стран Северной Америки, Азии, Австралии и Европы. На конец 2020 года ее запасы насчитывали 4,5 млрд баррелей нефтяного эквивалента.

Авиакомпания, как и вся отрасль, сильно пострадала от пандемии. Однако с ускорением темпов вакцинации и ослаблением ковидных ограничений спрос на авиаперелеты Alaska Air растет. Во втором квартале 2021 года компания планирует объем авиаперевозок на уровне 80% от 2019 года.

Bio-Rad Laboratories занимается продуктами для клинической диагностики и исследований в области здравоохранения и аналитической химии.

На показатели продаж Bio-Rad в первом квартале 2021 сильно влияет пандемия, которая провоцирует спрос на количественные ПЦР-тесты и тесты на SARS-CoV-2. В сентябре компания запустила в продажу два новых устройства для проверки ПЦР — CFX Opus 96 и CFX Opus 384.

Bio-Rad работает на рынке с высокой конкуренцией, где доминируют как крупные транснациональные корпорации, так и стартапы. Конкуренция и законодательные нормы ограничивают Bio-Rad в повышении цен, что затрудняет рост.

Nike — всемирно известный производитель спортивной одежды и обуви. Компания разрабатывает и продает продукцию через сеть собственных магазинов — у Nike около 1150 точек по всему миру, а также торговые центры NikeTown.

Компания выжила во время ковидных ограничений благодаря эффективной цифровой экосистеме. Поэтому, несмотря на неопределенность в отношении последствий пандемии, компания уверена в своем будущем — в четвертом квартале 2021 финансового года Nike ожидает роста выручки на 75%.

Основной бизнес SBA Communications — сдача в аренду вышек поставщикам услуг беспроводной связи по долгосрочным договорам аренды.

Рост числа мобильных абонентов, использование смартфонов и планшетов и сетей 4G LTE способствовали развитию индустрии, в которой работает SBA Communications. Компания эффективно использует увеличение спроса на широкополосную связь и 5G по всему миру и наращивает портфель услуг.

Однако компания слабо диверсифицирована по клиентам — на Verizon Wireless, AT&T Wireless и T-Mobile приходится основная часть доходов от аренды. Потеря любого из этих клиентов или сокращение расходов с их стороны приведет к существенному сокращению выручки.

McKesson работает в области здравоохранения и информационных технологий:

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Ставшие хрупкими во время пандемии мировые экономики получают стимуляцию от правительств, чем увеличивается вероятность роста инфляции. В частности в США, на самом большом фондовом рынке в мире, после избрания демократического большинства в сенате, возросла не только возможность повышения корпоративных налогов с 21% до 28%, но также более широкое и масштабное финансовое стимулирование. Аналитики Goldman Sachs прогнозируют, что победа в Джорджии позволит демократам добавить 600$ млрд на стимулирование у уже согласованным законодательством 900$ млрд в конце прошлого года.

Такая новость о перспективе более сильного и быстрого подъема крупнейшей экономики мира способствовала подъему на европейских фондовых рынках, и росту акций компаний с циклической производительностью, акций компаний с малой капитализацией и также акций в экономически чувствительных отраслях, таких как финансы или индустриальное производство. Однако, если в краткосрочном и среднесрочном периоде расширение пакета стимулирования ведет к росту стоимости акций, и росту дивидендов, то в долгосрочной перспективе такая мера пугает ростом инфляции, которая буквально нивелирует рост акций.

Статья гуру стоимостного инвестирования Уоррена Баффета от 1977 года может показаться длинной с детализацией событий прошлого времени, но принципы, суть проблемы инфляции и меры предосторожности для инвесторов в акции остались одинаковыми, что в 1977, что 2021. Привожу перевод статьи ниже.

Уоррен Э. Баффет, FORTUNE, май 1977 г.

Уже не секрет, что акции, как и облигации, плохо себя чувствуют в инфляционной среде. Мы пребываем в таких условиях большую часть последнего десятилетия, и это действительно было трудное время для акций. Но причины проблем на фондовом рынке в этот период до сих пор не до конца поняты.

В проблемах держателей облигаций в эпоху инфляции нет никакой тайны. Когда стоимость доллара падает месяц за месяцем, ценная бумага с доходом и основной выплатой, выраженной в этих долларах, не будет большим выигрышем. Вам вряд ли понадобится докторская степень в экономике, чтобы выяснить это.

И почему так не получилось? Я считаю, что основная причина в том, что акции по своей экономической сути очень похожи на облигации.

Я знаю, что многим инвесторам эта вера покажется эксцентричной. Они сразу заметят, что доходность облигации (купон) фиксирована, в то время как доходность инвестиций в акционерный капитал (прибыль компании) может существенно варьироваться от года к году. Достаточно верно. Но любой, кто исследует совокупную прибыль, полученную компаниями в послевоенные годы, обнаружит нечто экстраординарное: на самом деле доходность капитала практически не изменилась.

А пока давайте представим эти компании не как акции, котирующиеся на бирже, а как производственные предприятия. Предположим также, что владельцы этих предприятий приобрели их по балансовой стоимости. В этом случае их собственная доходность тоже была бы около 12 %. А поскольку доходность была такой стабильной, кажется разумным рассматривать ее как «купон на акции».

В реальном мире, конечно, инвесторы в акции не просто покупают и держат. Вместо этого многие пытаются перехитрить своих коллег-инвесторов, чтобы максимизировать свои собственные пропорции корпоративных доходов. Эта возня, очевидно бесплодная в совокупности, не влияет на капитал, купон, но уменьшает долю инвестора, поскольку он несет значительные фрикционные издержки, такие как гонорары за консультационные услуги и брокерские сборы. Добавьте сюда активный рынок опционов, который ничего не добавляет к производительности американского предприятия, но требует нескольких тысяч человек, чтобы обслужить казино, и фрикционные издержки вырастут еще больше.

Конечно, есть некоторые важные различия между формами облигаций и акций. Для новичков в конечном итоге наступает срок выплаты облигаций. Это может потребовать длительного ожидания, но в конечном итоге инвестор в облигации может пересмотреть условия своего контракта. Если текущие и предполагаемые темпы инфляции заставят его старый купон выглядеть неадекватным, он может отказаться от дальнейшей игры, если купоны не будут предложены для возобновления его интереса. Нечто подобное происходит в последние годы.

Акции, с другой стороны, бессрочные. У них бесконечный срок погашения. Инвесторы в акции вынуждены рассчитывать на любую прибыль, которую приносит корпоративная Америка. Если корпоративной Америке суждено заработать 12 %, то инвесторы должны научиться жить с этим уровнем. Как группа, инвесторы в акции не могут ни отказаться, ни пересмотреть условия. В целом их приверженность действительно возрастает. Отдельные компании могут быть проданы или ликвидированы, а корпорации могут выкупить свои собственные акции; в итоге, однако, размещение новых акций и нераспределенная прибыль гарантируют увеличение собственного капитала, заблокированного в корпоративной системе.

Держатель облигаций получает его наличными

Есть еще одно существенное различие между разнообразием облигаций и нашей новой экзотической 12% «долевой облигацией», которая приходит на костюмированный бал на Уолл-стрит в форме сертификата на акции.

В обычном случае инвестор в облигации получает весь свой купон наличными и может реинвестировать его как можно лучше. В отличие от этого, купон на акции нашего инвестора частично удерживается компанией и реинвестируется по любой ставке, которую получает компания. Другими словами, возвращаясь к нашей корпоративной вселенной, часть из 12 %, получаемых ежегодно, выплачивается в виде дивидендов, а остаток возвращается обратно во вселенную, чтобы также заработать 12 %.

Старые добрые времена

Но на нераспределенной прибыли инвесторы могли заработать 22 %. Фактически, удержание прибыли позволяло инвесторам покупать по балансовой стоимости часть предприятия, которая в иных экономических условиях, чем существующие, стоила намного больше, чем балансовая стоимость.

Это была ситуация, когда мало что можно было сказать о денежных дивидендах и многое можно было сказать о сохранении прибыли. Действительно, чем больше денег, которые, по мнению инвесторов, можно было реинвестировать по ставке 12%, тем более ценной они считали свою привилегию на реинвестирование и тем больше они были готовы за это заплатить. В начале 1960-х годов инвесторы охотно платили за электроэнергию, находящуюся в районах роста, по завышенным ценам, зная, что эти компании имеют возможность реинвестировать очень большую часть своих доходов. Коммунальные предприятия, операционная среда которых требовала больших денежных выплат, оценивали более низкие цены.

Что было еще раньше

Оглядываясь назад, фондовые инвесторы могут думать о себе в период 1946-56 годов как о поистине обильном тройном падении. Во-первых, они получали прибыль от базовой корпоративной рентабельности капитала, которая намного превышала преобладающие процентные ставки. Во-вторых, значительная часть этой прибыли реинвестировалась для них по ставкам, которые иначе были бы недостижимы. И, в-третьих, им была предоставлена растущая оценка базового акционерного капитала, поскольку первые два преимущества получили широкое признание. Это третье падение означало, что помимо основных 12% или около того, заработанных корпорациями на их акционерном капитале, инвесторы получали бонус, поскольку промышленные предприятия Dow Jones выросли в цене со 138 % в 1946 году до 220 % в 1966 году. Процесс наценки временно позволил инвесторам получить доход, превышающий присущую им доходность предприятий, в которые они инвестировали.

Эта ситуация «рай на земле» наконец была «открыта» в середине 1960-х годов многими крупными инвестиционными организациями. Но как только эти финансовые слоны начали наступать друг на друга в спешке с акциями, мы вступили в эру ускорения инфляции и повышения процентных ставок. Вполне логично, что процесс разметки пошел вспять. Рост процентных ставок безжалостно снизил стоимость всех существующих инвестиций с фиксированным купоном. И по мере того, как ставки по долгосрочным корпоративным облигациям начали расти (в конечном итоге достигнув 10% области), как доходность капитала в 12 единицах восприятия, так и «привилегия» реинвестирования стали выглядеть иначе.

Пять способов улучшить заработок

Должны ли мы действительно рассматривать купон на 12% акций как неизменный? Есть ли какой-либо закон, который гласит, что корпоративная рентабельность собственного капитала не может повышаться в ответ на постоянно более высокий средний уровень инфляции?

Конечно, такого закона нет. С другой стороны, корпоративная Америка не может увеличивать доходы по желанию или указу. Чтобы повысить рентабельность собственного капитала, корпорациям потребуется по крайней мере одно из следующего: (1) увеличение оборота, то есть соотношение между продажами и совокупными активами, используемыми в бизнесе; (2) более дешевое кредитное плечо; (3) больше кредитного плеча; (4) более низкие налоги на прибыль, (5) более широкая операционная прибыль от продаж.

Вот и все. Других способов увеличить доходность обыкновенного капитала просто нет. Посмотрим, что с ними можно сделать.

Дебиторская задолженность увеличивается пропорционально увеличению продаж, независимо от того, вызвано ли увеличение долларовых продаж увеличением физического объема или инфляцией. Здесь нет места для улучшения.

В начале 1970-х годов произошел явный переход корпораций к учету по методу LIFO (что привело к снижению отчетной прибыли и налоговых счетов компании). Сейчас тенденция, похоже, замедлилась. Тем не менее, наличие большого количества компаний LIFO плюс вероятность того, что некоторые другие присоединятся к этой толпе, гарантируют, что некоторые из них еще больше увеличат сообщаемый оборот товарных запасов.

Прибыль обычно бывает скромной

В случае с основными фондами любое повышение уровня инфляции, если предположить, что оно в равной степени повлияет на все продукты, поначалу приведет к увеличению оборота. Это верно, потому что продажи сразу же отразят новый уровень цен, в то время как счет основных средств будет отражать изменение только постепенно, то есть по мере списания существующих активов и замены их по новым ценам. Очевидно, что чем медленнее компания будет выполнять этот процесс замещения, тем больше будет расти коэффициент ликвидности. Однако действие прекращается, когда цикл замены завершен. Если предположить, что уровень инфляции будет постоянным, продажи и основные средства начнут расти вместе с темпом инфляции.

Подводя итог, инфляция приведет к некоторому увеличению коэффициента товарооборота. Некоторое улучшение будет неизбежным благодаря LIFO, а некоторые будут возможны (если инфляция ускорится) из-за того, что продажи растут быстрее, чем основные средства. Но прибыль обычно бывает скромной и не такой величины, которая приводит к существенному повышению доходности собственного капитала. В течение десятилетия, закончившегося в 1975 году, несмотря на общее ускорение инфляции и широкое использование учета LIFO, коэффициент оборачиваемости FORTUNE 500 снизился лишь с 1,18/1 до 1,29/1.

Более дешевое кредитное плечо? Скорее всего, нет. Высокие темпы инфляции обычно приводят к тому, что заимствования становятся дороже, а не дешевле. Высокие темпы инфляции порождают стремительно растущие потребности в капитале; и кредиторы, поскольку они становятся все более недоверчивыми к долгосрочным контрактам, становятся более требовательными. Но даже если не будет дальнейшего повышения процентных ставок, левередж станет более дорогим, потому что средняя стоимость долга в настоящее время в корпоративных бухгалтерских книгах меньше, чем была бы стоимость его замещения. И замена потребуется по мере наступления срока погашения существующей задолженности. Таким образом, в целом будущие изменения стоимости кредитного плеча, вероятно, окажут умеренно удручающее влияние на рентабельность собственного капитала.