Практическое пособие для начинающего долгосрочного инвестора. Как оценить темп роста корпоративных прибылей.

Как, вероятно, понятно из предыдущего поста, для оценки привлекательности ваших долгосрочных вложений в акции, как в смысле роста курсовой стоимости, так и в смысле дивидендного дохода критически важным является не текущая величина прибыли на 1 акцию (или p/e или дивдоходности, или любого другого коэффициента, показывающего лишь текущее состояние), а оценка темпов РОСТА БУДУЩИХ прибылей (или дивидендов) компании или всех компаний в целом, если говорить об индексе широкого рынка.

Как же оценить этот темп роста? Можно по среднеисторическим значениям, но кто же гарантирует, что такие темпы сохранятся в будущем? Можно методом тыка — «пальцем в небо». А ещё можно немножко подумать.

В принципе, долгосрочно растущая экономика может быть в 2 состояниях:

1. корпоративные прибыли растут быстрее, чем экономика в целом (это возможно, когда государство занимается налоговым стимулированием, а компании — сокращением издержек, в частности, зарплат и рабочих мест);

2. корпоративные прибыли растут НЕ быстрее, чем экономика в целом

Когда прибыли растут быстрей, чем экономика в целом, растёт доля корпоративных прибылей в ВВП. Когда происходит обратный процесс — доля корпоративных прибылей в ВВП уменьшается.

Теперь обратим внимание на следующий факт:

в настоящее время доля корпоративных прибылей в ВВП находится на историческом максимуме.

Как видно, в целом после кризиса темпы роста корпоративных прибылей превышали темпы роста ВВП. Но где-то с конца 2010 г. ситуация изменилась:

Учтём, что сейчас американская экономика сталкивается со следующими серьезными проблемами:

а) очень высокая доля неработающего населения

б) высокая долговая нагрузка на госсектор, в частности, проблемы с обеспеченностью пенсионных фондов и фондов социального страхования

в) находящееся на историческом максимуме социальное неравенство, порождающее напряженность и социальные конфликты.

С учётом всех этих соображений, не выглядит не разумным предположить, что корпоративные прибыли в обозримом будущем не будут расти быстрей, чем экономика в целом, т. е. ВВП. Причём, предположение, что они будут расти примерно тем же средним темпом, что и ВВП выглядит оптимистичным. А реалистичным выглядит предположение, что они будут расти существенно медленнее ВВП, а то и вообще СНИЖАТЬСЯ.

Таким образом, положив среднегодовой темп роста ВВП в 2% мы получим верхний предел для оценки долгосрочного CAGR корпоративных прибылей, оно же — темп роста EPS S&P500.

Какую оценку считать при этом реалистичной — остается спорным вопросом. Лично мне ближе золотая середина — 1%. Как следует из расчетов, проведенных в предыдущем посте (см. табличку), при текущей доходности 10 леток, это соответствует максимальному значению S&P 500 в 1413 пунктов. Теперь смотрим на график, удивляемся и передаем горячий привет Barron’s с его 15 000 по Доу крупным шрифтом.

Может ли это измениться? Может.

Если правительство примет какую-нибудь глобальную программу стимулирования бизнеса и пойдет на ещё большее увеличение дефицита. Или если откуда ни возьмись вдруг возьмется дополнительный спрос (например, из Китая или Индии). Или… или… Но пока policy makers всего мира сосредоточены совершенно на другом — снижении долговой нагрузки на госсектор, нормализации бюджетных дефицитов, удержании инфляции в приемлемых границах — говорить об изменениях нет никаких оснований. Но за обстановкой, конечно, надо следить.

PS заинтересованным читателям настойчиво предлагаю провести сходные оценки для российского рынка.

8 ключевых показателей для быстрого анализа акций перед покупкой

8 ключевых показателях для быстрого анализа акций перед покупкой

Инвесторы, которые недавно пришли на рынок, сталкиваются с огромным количеством информации по ценным бумагам. На рынке несколько тысяч акций и множество подходов и способов, как их анализировать.

Но для инвесторов, которые понимают, что начинать нужно с малого, изучение основных правил анализа рынка, а также терминологии, поможет сформировать общее понимание и представление об эффективности деятельности компании и ее акциях. Далее я приведу семь основных параметров, на которые начинающему инвестору стоит обратить внимание перед совершением сделки.

1. Соотношение заемных и собственных средств (Debt-equity ratio)

Это один из самых основных и важных показателей для выбора компаний. Сейчас расскажу подробнее.

Коэффициент соотношения заемных и собственных средств показывает, сколько приходится заемных средств на один доллар собственных средств, и является показателем финансовой устойчивости. Если прибыль и рост выручки идут в одном направлении, то единственной проблемой компании, которая скрывается за кадром – это задолженность предприятия.

Если компания полагается на кредиты для поддержания своего роста, то она уязвима. Инвесторы могут счесть компанию некредитоспособной и ужесточить условия займов.

Соотношение долга к собственному капиталу менее 0,1 является идеальным, но все, что выше 0,5, может быть признаком потенциальных проблем в будущем.

Подведем резюме этого показателя, если Вы выбрали компанию без долгов, она более надёжна и устойчива ко всем финансовым стрессом таким как была в 2020 году. Так же могу добавить, что в дальнейшем в ближайшие 2-3 года ожидается волна банкротств компаний. Так что будьте осторожны и внимательны.

Если нравится мой контент подпишитесь на канал в знак благодарности, так как это способствует продвижению данного видео по алгоритмам Ютуба, а также не забудьте поставить уведомления чтобы не пропускать новые интересные выпуски.

2. Gross margin или Валовая прибыль

Давайте для начала разберем что такое маржинальность и маржа.

Маржинальность — это один из показателей эффективности бизнеса.

А Маржа — разница между двумя показателями.

Gross Margin (валовая прибыль) — показывает какую часть от продаж или цены, составляет прибыль.

Валовая прибыль считается для того чтобы понять, сколько денег заработаем от продажи продукта без косвенных расходов.

Таким образом с помощью валовой прибыли можно выделить относительно высокомаржинальные компании и сравнивать их между собой

В ЦЕЛОМ ХОЧУ СКАЗАТЬ, ЧТО ЭТО ОДИН ИЗ ВАЖНЫХ ПОКАЗАТЕЛЕЙ ДЛЯ ДОБАВЛЕНИЯ КОМПАНИЙ В СВОЙ ИНВЕСТИЦИОННЫЙ ПОРТФЕЛЬ.

3. Прибыль на акцию (EPS)

Когда дело доходит до публикации финансовых отчетов, один из самых важных параметров – это прибыль на акцию. Отчеты публикуются ежеквартально и показывают, сколько компания получила прибыли в расчете на одну акцию за отчетный период. Чем выше EPS, тем лучше.

Но продолжительный рост EPS может стать призывом к осторожности. Компании могут получать прибыль от продажи активов, также EPS может увеличиться при сокращении расходов. Здесь важно понимать, что привело к росту данного показателя.

4. Выручка

Прибыль на акцию может дать инвесторам представление о том, насколько эффективно работает бизнес-модель компании.

Выручка является показателем того, как компания ведет свой бизнес. Положительная динамика роста выручки может быть индикатором того, как компания развивает свой бизнес.

Сейчас вы видите пример положительной динамики роста выручки.

Такие быстрорастущие компании, как Amazon и Netflix, на протяжении многих лет не показывают положительную прибыль на акцию, так как инвестируют прибыль для освоения новых рынков и развивают разные направления деятельность.

В то же время компании, которые оказываются под давлением, как например ритейлер Macy’s, генерировала стабильную прибыль, но сейчас эта компания находится под давление, а также эта компания одна из первых претендентов на банкротство ее выручка сократилась на

5. PEG ratio

Соотношение цены акции с прибылью на акцию и ожидаемой прибыли – PEG. Показатель является одним из способов объединить прибыль, рост выручки и стоимость акции в одно значение – это модификация показателя P/E.

P/E – это соотношения цены акций и прибыли на акцию. Чем выше коэффициент P/E, тем больше инвесторы готовы платить за каждый доллар заработанной компанией, но данный параметр показывает, что было в прошлом. PEG, это (P/E)/G, где G – годовой прогноз роста EPS.

Значение коэффициента PEG ниже 1, представляет собой хорошее значение при выборе акции, а значение PEG выше 2, свидетельствует о переоцененности актива.

6. Прогноз руководства компании

Акции оцениваются не только на основе прошлых или текущих результатов деятельности компаний, но и на основе ожиданий будущих результатов.

Многие компании при публикации своих квартальных финансовых результатах проводят пресс-конференции, на которых раскрывают свои прогнозы на следующий квартал или до конца года.

Представители компании раскрывают собственные внутренние ожидания по выручке и/или прибыли на акцию, а также отраслевые показатели такие, как рост числа подписчиков или продажи в одном магазине. Стоимость акций часто реагирует на прогноз значительнее, чем на показатели прибыли и доходов в текущем квартале.

7. Рекомендации аналитиков

Помимо внутреннего прогноза компании, одним из лучших источников информации об акциях являются аналитические отчеты. Эксперты из инвестиционных банков таких, как Morgan Stanley и Goldman Sachs, периодически выпускают подробные отчеты по отдельным акциям, которые включают финансовые прогнозы, рейтинги акций, а также 12-месячные целевые значения для цены акций.

Котировки акций часто реагируют, когда аналитики повышают или понижают свои оценки или корректируют цели по цене. Аналитические прогнозы далеки от совершенства, но внимание к их обновлениям помогает инвесторам оставаться в курсе важных проблем, стоящих перед компанией и ее инвесторами.

8. Дивидендная доходность

Цена акций колеблется ежедневно, но надежные эмитенты выплачивают дивиденды, как часы, каждый квартал.

Усредненное значение на акцию из индекса S&P 500 составляет около 2% дивидендной доходности. Дивидендная доходность у иностранных ценных бумаг на американском рынке выше 3% считается высокой.

Однако компании могут сократить свои дивиденды в любое время, поэтому инвесторам следует быть осторожными при выборе акций, которые выплачивают дивиденды выше 5%.

ТАК ЖЕ ПРОШУ ОБРАТИТЬ ВНИМАНИЕ НА ТЕ КОМПАНИИ, КОТОРЫЕ СОКРАЩАЮТ ИЛИ ОТМЕНЯЮТ ДИВИДЕНДЫ ТАК КАК ЭТО ОДИН ИЗ ПРИЗНАКОВ БОЛЬШИХ ПРОБЛЕМ У КОМПАНИИ.

А Я ВАМ ЖЕЛАЮ БОЛЬШОГО ЗДОРОВЬЯ ХОРОШЕГО НАСТРОЕНИЕ И ГРАМОТНЫХ ИНВЕСТИЦИЙ

Пользователь запретил комментарии к топику.

Прибыль на акцию (EPS). 4 Формулы. Пример расчета

Прибыль на акцию (англ: Earnings per share, EPS; аналог: Basic EPS; перевод: Базовая прибыль на акцию доход на акцию или доход на акцию) – один из ключевых финансовых показателей компании, представляющий отношение чистой прибыли на 1 обыкновенную акцию. Показатель используется в стратегии стоимостного инвестирования (value investment) для поиска инвестиционно-привлекательных акций. Финансовые аналитики применяют EPS для первичной оценки рыночной стоимости компании.

Инфографика: Прибыль на акцию (EPS)

EPS раскрывается в публичной отчетности и является абсолютным показателем, поэтому его сложно применять для сравнения различных компаний между собой. Для сопоставления необходимо скорректировать его на рыночную цену. В итоге он служит основой для расчета коэффициента P/E (Цена/Прибыль на акцию).

Прибыль на акцию показывает динамику чистой прибыли у компании, которая является одним из фундаментальных показателей финансовой устойчивости и результативности компании. см. → Чистая прибыль. Формула. Виды. Пример

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета Прибыли на акцию (EPS)

Подход по расчету базовой прибыли на акцию EPS зафиксирован в международных стандартах финансовой отчетности: GAAP, IAS 33. В отечественном стандарте – РСБУ, данный показатель не представляется. Формула расчета (EPS или Basic EPS) имеет следующий вид:

Если количество акций в течение рассматриваемого периода (месяц, полугодие, год) менялось, то используется средневзвешенное количество акций.

При расчете прибыли на акцию в числителе вычитаются дивидендные выплаты, т.к. эта часть чистой прибыли уходит акционерам, а не направляется на развитие компании или погашение долгов и рост ее финансовой устойчивости.

Разводненный EPS (Diluted EPS)

Существует ряд инструментов (конвертируемые облигации, опционы и варранты), которые могут быть конвертированы в акции (их называют потенциальные обыкновенные акции).

В результате это приводит к размытию капитала за счет увеличения количества акций и изменение прибыли на акцию. Формула расчета, которой следующая:

Разводненный EPS применяется для компаний со сложной структурой капитала.

Если конвертация потенциальных обыкновенных акций приводит к росту прибыли, то их признают антиразводнящими и они исключаются из расчета.

Прогнозный EPS (Forward EPS)

Данная модификация показателя более редкая и показывает прогнозную прибыль на акцию. Формула расчета коэффициента следующая:

Показатель интересен, прежде всего, инвесторам, так как позволяет оценить рост привлекательности акций. Как правило, прогноз осуществляется на квартал, год и 5-ку.

| Значение | Оценка |

| Forward EPS ↑ | Повышение инвестиционной привлекательности компании |

| Forward EPS ↓ | Снижение привлекательности |

(-) недостаток прогнозного EPS в его субъективности, т.к. оценки делаются экспертам и на достаточно длительный период. Посмотреть прогнозный EPS можно в сервисе Finviz

Денежный EPS (Cash EPS)

Показатель рассматривает не чистую прибыль, а поток от операционной деятельности. Cash EPS считается более финансово надежным, т.к. им сложнее манипулировать чем значением чистой прибыли.

Нормативное значение EPS

Показатель EPS абсолютный и не имеет рекомендованных границ оценки, поэтому его эффективнее применять для анализа финансового состояния в рамках одной компании. Чем больше значения EPS, тем эффективнее функционирует компания и выше ее инвестиционная привлекательность. Снижение прибыли на акцию является сигналом для инвестора о потери уменьшении ее прибыльности.

Манипулирование EPS

Из-за того что показатель EPS оказывает сильное влияние на принятие решений у инвесторов, его значением могут манипулировать. Манипулирование может происходить за счет увеличение чистой прибыли вследствие жесткого сокращение затрат, продажи части бизнеса или обратного выкупа акций (buy back). В результате в долгосрочной перспективе это снижает результативность компании, но в краткосрочном периоде это повышает интерес к акциям компании на фондовом рынке.

Такую стратегию применял «инвестор активист» К. Айкен, который скупал контрольные пакеты акций. После этого осуществлял давление на совет директоров и менял политику компании. Принуждал принимать не эффективные для компании решения: снижение затрат за счет увольнения персонала, продажи активов, обратный выкупа акций по завышенной цене.

Пример расчета EPS для российских акций

В российской отчетности нет отдельной строки отражающей значения EPS. Поэтому для расчета необходимо будет определить размер чистой прибыли в отчете о финансовых результатах и – количество торгуемых обыкновенны акций на фондовом рынке в карточке компании на Московской бирже.

Рассчитаем EPS для компании ПАО «Газпром» (GAZP). Для этого необходимо зайти на официальный сайт в раздел «Раскрытие информации» → Отчетность. В Финансовом отчете смотрим размер чистой прибыли (строка 2400).

Чтобы узнать количество акций необходимо зайти на сайт ММВБ на информационную карточку компании → информация по компании и в блоке «Параметры инструмента» найти объем выпуска обыкновенных акций.

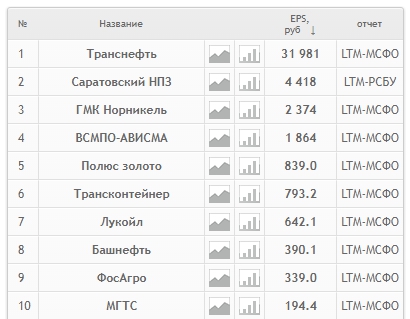

Для того чтобы ускорить расчет, можно воспользоваться сервисом smart-lab. В нем показан рейтинг компаний с самыми большими прибылями на акцию ↓

Нельзя сравнить компании по прибыли на акцию, т.к. значения могут отличать в сотни раз, а привлекательность от этого не больше. Рассматривать необходимо в динамике для одной компании

Пример расчета EPS для акций США

Для расчета EPS для иностранных копаний применяют сервисы оценки – скринеры. Рассмотрим как с помощью сервиса Finviz узнать прибыль на акцию. Заходим в «Screener» → «Fundamental».

Рост EPS за текущий год. 2- прогноз роста EPS на следующий год. 3 – средний темп роста EPS за последние 5 лет. 4 – прогнозный темп роста на будущие 5 лет. 5- изменение EPS за текущий квартал по отношение к предыдущему.

Для поиска инвестиционно-привлекательных акций устанавливаем значения EPS>0, также ставим, что прогнозный и прошлый EPS будет иметь (л) темп роста 10% годовых. Это необходимо для того чтобы выбрать финансово результативные компании. На рисунке ниже показан поиск и таких компаний ↓

Устанавливаем умеренный темп роста прибыли на акцию 10% за прошлые периоды и будущие. Это позволит отсеять не привлекательные компании

Преимущества и недостатки EPS

Рассмотрим основные преимущества и недостатки показателя для инвестора:

(+) Простота и стандартизация расчетов.

(+) Распространенность. Один из популярных показателей оценки инвестиционной привлекательности акций.

(-) Представляет собой абсолютное значение. Это не позволяет адекватно сопоставлять компании между собой.

(-) Манипулирование прибылью. Значения показателя могут быть изменены.

(-) Изменчивость прибыли. Чистая прибыль подвержена сезонным колебаниям, переменным затратам и может искажать точечную оценку компании.

(-) Нет учета финансовых рисков. Чистая прибыль компании, которая привлекла заемный капитал за счет финансового рычага будет выше, чем аналогичная компания получившая прибыль за счет собственных средств. В первом случае EPS будет выше, но в тоже время будет выше и финансовый риск. Для решения этого недостатка, применяют модели оценки банкротства (Альтман, Пиотроски и др.), коэффициенты ликвидности (текущей, быстрой, абсолютной, общей) и финансовой устойчивости (концентрации заемного капитала, финансовой зависимости, структуры заемного капитала, маневренности собственного капитала).

Резюме

Показатель «Прибыль на акцию» является одним из фундаментальных показателей для оценки финансового состояния компании для инвестора. Рост показателя отражает увеличение ее чистой прибыли, а значит и эффективности управления активами и менеджмента. Снижение сигнализирует о возможных финансовых проблемах. Следует помнить, что снижение прибыли может быть вызвано сезонностью бизнеса или спадом во всей отрасли.

При анализе компании на EPS необходимо оценить также разводненную прибыль на акцию (особенно для компаний со сложной структурой капитала), т.к. после конвертации опционов или варрантов прибыль на акцию может уменьшиться.

Если есть сомнения по корректности отражения чистой прибыли применяем денежный EPS, который состоит из денежных потоков от операционной деятельности и показывает наличие средств у компании в текущий момент времени.

Для среднесрочных инвестиций необходимо оценить прогнозный EPS, как правило многие сервисы строят его на основе линейного прогнозирования данных прибыли на акцию за прошлые периоды.

Для целостной оценки необходимо также рассчитать коэффициенты рентабельности, финансовой устойчивости, деловой активности, ликвидности и риска банкротства.

Темпы роста прибыли на акцию

В сознании обывателя крепко укоренился стереотип относительно фундаментального анализа деятельности компании и подлежащих оценке показателей.

В большинстве своем эти представления можно охарактеризовать одним-единственным словом – ТУМАН.

На деле же аналитики оперируют весьма незначительным объемом формул и коэффициентов, которые, тем не менее, позволяют очень точно оценить важнейшие финансово-экономические показатели, к числу которых, безусловно, относятся стоимость акций и доходность по ним, а также окупаемость вложений в акции.

Сегодня мы раз и навсегда определимся с истинным смыслом и значением важнейших финансовых показателей, используемых всеми аналитиками мира в процессе оценки инвестиций в акции. Речь идет о коэффициентах P/E и E/P.

Коэффициент P/E

Истинный смысл известнейшего коэффициента P/E до примитивизма прост: это не что иное, как период окупаемости инвестиций. Он выражается в годах.

Если мы говорим, что коэффициент P/E равен 6, это значит, что период окупаемости вложений в акции (иные активы) равен 6 годам.

В числителе (P) у нас скрывается стоимость компании (или некоторой ее части, например, акции, доли в уставном фонде, пая и т.п.), а в знаменателе (E) – всеми обожаемая чистая прибыль той же компании (или, соответственно, доли прибыли, приходящейся на одну акцию, пропорциональную долю в уставном фонде, на один пай и т.п.).

Пример: стоимость 1 акции (P) равна 100 долл., ежегодный дивидендный доход по ней (E) – 25 долл.

При таких исходных данных значение P/E (срок окупаемости инвестиций) окажется равным 4 годам (100/25)…

Обозначенный коэффициент в равной степени применим как для оценки финансовых вложений в акции и определения их стоимости, так и для оценки инвестиции в целом в компанию, отрасль, сегмент рынка, фондовый рынок или экономику страны…

Коэффициент E/P

С коэффициентом P/E худо-бедно разобрались. Возникает закономерный вопрос: а какой же тогда прячется смысл за коэффициентом E/P.

Отношение E/P – это размер ежегодной процентной ставки требуемой инвестором доходности.

В частности, исходя из наших предыдущих примеров, при наличии равенства P/E = 6 значение показателя E/P окажется равным 1/6 или 16,7% (годовая доходность по соответствующим акциям).

Для случая, когда стоимость акции (P) равняется 100 долл., а размер выплачиваемых по ней дивидендов (E) – 25 долл., коэффициент E/P примет значение 0,25 или 25%…

Полезные формулы фундаментального анализа

Для некоторых фундаментальных вычислений используется подстановка R = E/P, где R – это ставка дисконтирования (размер ожидаемой доходности).

Элементарные преобразования формулы позволяют находить значения E (E = R * P) и P (P = E / R).

На практике темпы роста чистой прибыли, как правило, изменяются во времени.

Если обозначить темп этих изменений значением G, то стоимость компании (акции) можно будет вычислить по формуле P = E / (R – G), где за буквенными обозначениями P, E, R и G будут соответственно подразумеваться уже известные нам значения стоимости компании (стоимости акции), чистой прибыли компании (чистой прибыли, приходящейся на 1 акцию), требуемой доходности и темпа роста чистой прибыли.

Некоторые тривиальные манипуляции с формулой позволят получить интересные сочетания:

E = P * (R – G),

R = E/P + G,

G = R – E/P.

Все перечисленные формулы желательно хорошенько запомнить, попрактиковавшись в их применении в процессе решения элементарных задач.

Темп роста чистой прибыли (G)

Значение G, использованное в предыдущих формулах, на практике никогда не бывает равным нулю и не может принимать отрицательных значений.

Почему? Сказывается влияние инфляции.

Чтобы вычислить темпы роста чистой прибыли, необходимо сложить показатели инфляции и реального роста прибыли:

G = I + K, где

K – фактический рост прибыли (обычно равен росту валового внутреннего продукта (ВВП) в среднем по экономике.

С учетом наших рассуждений формула для нахождения доходности от владения бизнесом (акцией) R = E/P + G примет вид R = E/P + I + K.

Это ОЧЕНЬ ВАЖНАЯ формула. Она позволит оценить РЕАЛЬНУЮ доходность, которая может существенно отличаться от, казалось бы, очевидных показателей…

Например, срок окупаемости проекта (P/E) составляет 5 лет (это значит, что показатель E/P будет равным 20 процентам), текущий уровень инфляции – 6 процентов годовых, реальный рост ВВП в течение ближайших нескольких лет прогнозируется в размере 4 процентов.

Требуется рассчитать реальную доходность от владения бизнесом (акциями компании).

Решение не должно оставить вас равнодушными:

Другими словами, реальная доходность оказывается ВЫШЕ, чем нам обещает простое отношение E/P.

Заключение

Рассмотренные в статье формулы являются едва ли не САМЫМИ ВАЖНЫМИ для качественной оценки стоимости акций (бизнесов в целом), а также окупаемости проектов.

Особое внимание обратите на формулу R = E/P + I + K.

Важным ее следствием является то, что при росте инфляции и (или) росте валового внутреннего продукта (ВВП) страны растет и доходность по инвестициям.

Принимая во внимания относительно высокие темпы инфляции, характерные для отечественных просторов, радужные прогнозы на ближайшие годы относительно роста ВВП (превышающие показатели Западной Европы, Японии, США), стабильно низких значений показателя P/E для целых отраслей экономики, можно с уверенностью предсказать высокую (на уровне 30-35% годовых) доходность по вложениям в акции отечественных компаний.

О том, как оценить стоимость акции, доходность по ней и как рассчитать окупаемость акций, вы уже знаете. Остается одно – дерзать.