FXRU и SNGSP

— что выгоднее?

Среди наших соотечественников очень популярны вложения в валюту, особенно в доллары. Тяга к подобным сбережениям легко объяснима: достаточно посмотреть на курс доллара к рублю на длительном промежутке времени — со временем американская валюта только дорожает. Более того, иногда происходит резкая девальвация рубля.

Для сохранения сбережений можно покупать непосредственно наличные доллары, продвинутый вариант сбережений — использовать долларовые банковские депозиты. Однако наш фондовый рынок тоже может кое-что предложить инвесторам, желающим иметь валютные накопления.

Самый простой способ валютных вложений на нашем рынке — покупка евробондов. Но этот способ зачастую доступен только квалифицированным инвесторам. Некоторые брокеры предлагают такую возможность всем, но номинал одной облигации составляет 1 000 долл. или 1 000 евро, что не всегда доступно для людей со скромными капиталами.

Однако даже для небольших сумм есть решение. Компания FinEx выпустила ETF на еврооблигации российских эмитентов — FXRU, стоимость пая примерно 800 руб. Также интересным вариантом валютных сбережений являются привилегированные акции «Сургутнефтегаза» (SNGSP). Дело в том, что эта компания накопила на своих банковских счетах значительные объёмы долларов — около 40 млрд. И валютная переоценка этой «кубышки» учитывается в финансовых результатах компании: когда доллар дорожает, чистая прибыль увеличивается. Если доллар дешевеет, то чистая прибыль уменьшается. Размер сбережений «Сургутнефтегаза» настолько велик, что финансовые результаты в большей степени зависят от курса доллара, нежели от производственной деятельности компании. Дивиденды по привилегированным акциям компания платит строго по уставу, поэтому они легко вычисляются, если известна чистая прибыль. А поскольку прибыль компании подвержена валютным переоценкам, то и размер дивидендов коррелирует с курсом доллара. Поэтому иногда встречается мнение, что можно использовать привилегированные акции «Сургутнефтегаза» как валютный депозит.

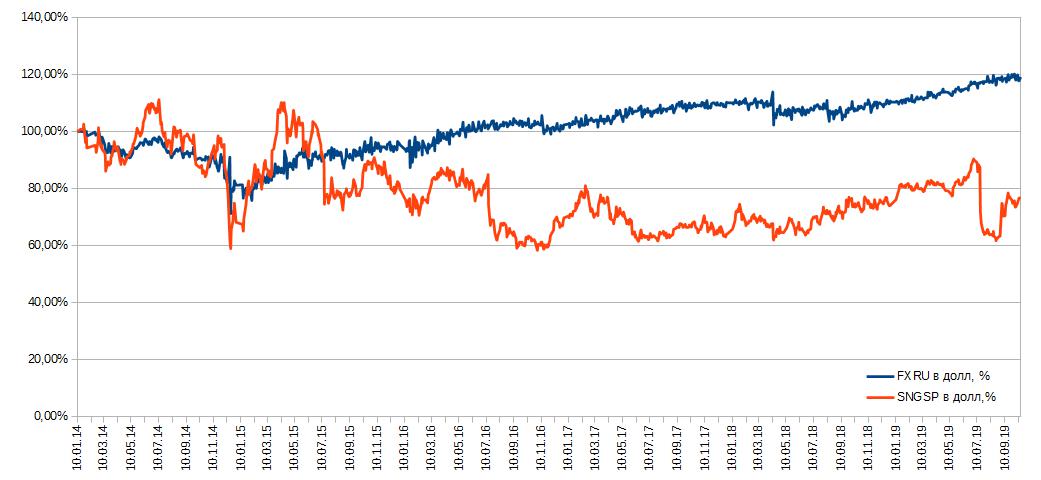

Естественно, появляется вопрос — а что выгоднее: FXRU или акции «Сургутнефтегаза»? Посмотрите на изображение ниже. Для сравнения взят период с января 2014 года по октябрь 2019 года. За это время было и присоединение Крыма с санкциями, и двукратная девальвация рубля. Поэтому доходность за этот период будет особенно показательной.

На графике SNGSP — привилегированные акции «Сургутнефтегаза». И акции «Сургутнефтегаза», и FXRU на Московской бирже продаются за рубли. Поскольку нас интересует доходность в валюте, то курсы инструментов пересчитаны в доллары по курсу ЦБ РФ на соответствующую дату.

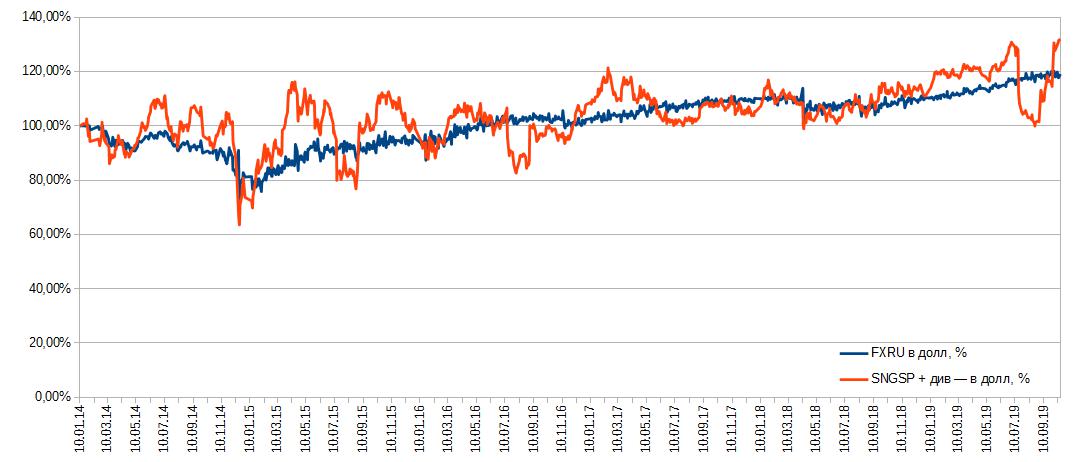

На первый взгляд кажется, что FXRU однозначно выгоднее: в то время как за последние пять лет FXRU вырос на 20%, привилегированные акции упали на 20%. Однако не будем торопиться. Давайте посмотрим, какова валютная доходность SNGSP, если учитывать полученные дивиденды за всё время (дивиденды не реинвестируются).

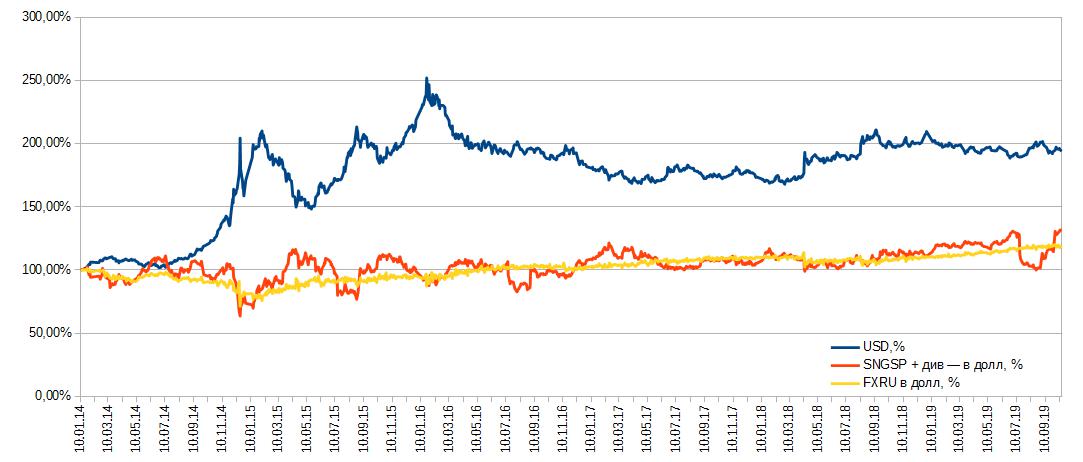

А здесь уже результат не такой однозначный. Формально акции оказались выгоднее ETF, однако волатильность в акциях намного выше, чем у паёв фонда. С другой стороны, если реинвестировать дивиденды, получаемые по акциям, то итоговый финансовый результат будет намного лучше, чем у FXRU. Ну и в заключение сравним доходность выбранных инструментов с самим долларом за этот же период.

Доллар с января 2014 года показал намного большую доходность, чем акции и паи. Но и волатильность валюты намного выше. Если вы не купили доллары до девальвации, то финансовый результат существенно зависит от момента покупки.

Конечно, и привилегированные акции «Сургутнефтегаза», и паи FXRU существенно проиграли наличному доллару за последние пять лет. С другой стороны, сильная девальвация рубля — довольно редкое событие. Поэтому в следующие пять лет валюта может оказаться наименее выгодным вложением средств. Привилегированные акции «Сургутнефтегаза» сами по себе не помогают сохранить свои сбережения в валюте, но, если реинвестировать дивиденды, это может оказаться намного выгоднее FXRU. С другой стороны, вложения в акции очень волатильны, и не каждому это подходит.

Сургутнефтегаз акции

По ощущениям: префы готовятся нырнуть на 35)

![]()

Если очень захотеть,

Можно в космос полететь.

Чтоб отправиться в полет,

Нужен нам не самолет.

К звездам улетим легко

Не в трамвае, не в метро,

Не в такси, не на мопеде,

А в космической ракете.

Тех, кого в полет берут,

Сургутянцами зовут.

Полететь готов не каждый,

Только сильный и отважный.

А ракета выше дома,

Улетает с космодрома,

Жителям других ракет

Передаёт Сургут привет.

Вредный инвестор, президент ему запретил дёргаться

![]()

![]()

![]()

Доброе утро, неужто под конец года бакс нам принесет подарочек и сургут даст норм дивы, нам бы див геп закрыть к лету)

![]()

Доброе утро, неужто под конец года бакс нам принесет подарочек и сургут даст норм дивы, нам бы див геп закрыть к лету)

Префка стоит за уровнем 38 и собирает позиции. Если говорить за тех. анализ(хотя для префки он слабо работает) то идет набор позиций на пробой уровня 39 вверх.

![]()

![]()

![]()

![]()

Спекулятивный рост в обычке Сургутнефтегаза будет краткосрочным — Промсвязьбанк

Рост обыкновенных акций Сургутнефтегаза превышал 10% без новостей

Обыкновенные акции Сургутнефтегаза вчера раллировали на МосБирже без явных корпоративных новостей.

Такая реакция – это своеобразная норма для бумаг компании, но вчера, похоже, появился повод для спекуляций. Так, Минэнерго сообщило о том, что доступ к экспортным мощностям Газпрома попросили еще другие компании, кроме Роснефти. По сути, вариантов всего два — либо ЛУКОЙЛ, либо Сургутнефтегаз. Рынок очевидно сделал ставку на Сургутнефтегаз, что логично, учитывая несколько обособленный статус ЛУКОЙЛа. У Сургутнефтегаза есть Талаканское нефтегазоконденсатное месторождение в Якутии, откуда в теории могут быть налажены поставки газа на экспорт через Силу Сибири Газпрома. Тем не менее, пока это все на уровне не более, чем слухов, и спекулятивный рост в «обычке» Сургутнефтегаза, на наш взгляд, будет краткосрочным, тогда как «префы» смотрятся интереснее для покупки с учетом ожидаемых дивидендов (7,3 руб./акцию, доходность 19%).

Вредный инвестор, походу слишком быстрые пальцы тройку и семёрку местами поменяли. Иначе никак не объяснишь.

Вадим Рахаев, а фраза 19% див доха это как объяснить?))

![]()

Спекулятивный рост в обычке Сургутнефтегаза будет краткосрочным — Промсвязьбанк

Рост обыкновенных акций Сургутнефтегаза превышал 10% без новостей

Обыкновенные акции Сургутнефтегаза вчера раллировали на МосБирже без явных корпоративных новостей.

Такая реакция – это своеобразная норма для бумаг компании, но вчера, похоже, появился повод для спекуляций. Так, Минэнерго сообщило о том, что доступ к экспортным мощностям Газпрома попросили еще другие компании, кроме Роснефти. По сути, вариантов всего два — либо ЛУКОЙЛ, либо Сургутнефтегаз. Рынок очевидно сделал ставку на Сургутнефтегаз, что логично, учитывая несколько обособленный статус ЛУКОЙЛа. У Сургутнефтегаза есть Талаканское нефтегазоконденсатное месторождение в Якутии, откуда в теории могут быть налажены поставки газа на экспорт через Силу Сибири Газпрома. Тем не менее, пока это все на уровне не более, чем слухов, и спекулятивный рост в «обычке» Сургутнефтегаза, на наш взгляд, будет краткосрочным, тогда как «префы» смотрятся интереснее для покупки с учетом ожидаемых дивидендов (7,3 руб./акцию, доходность 19%).

Вредный инвестор, походу слишком быстрые пальцы тройку и семёрку местами поменяли. Иначе никак не объяснишь.

Вадим Рахаев, а фраза 19% див доха это как объяснить?))

Вредный инвестор, а вот тут усталый аналитик увидел 7.3, улыбнулся, взял калькулятор, затянулся, напечатал результат и произнёс «Забористая доходность..»

Спекулятивный рост в обычке Сургутнефтегаза будет краткосрочным — Промсвязьбанк

Рост обыкновенных акций Сургутнефтегаза превышал 10% без новостей

Обыкновенные акции Сургутнефтегаза вчера раллировали на МосБирже без явных корпоративных новостей.

Такая реакция – это своеобразная норма для бумаг компании, но вчера, похоже, появился повод для спекуляций. Так, Минэнерго сообщило о том, что доступ к экспортным мощностям Газпрома попросили еще другие компании, кроме Роснефти. По сути, вариантов всего два — либо ЛУКОЙЛ, либо Сургутнефтегаз. Рынок очевидно сделал ставку на Сургутнефтегаз, что логично, учитывая несколько обособленный статус ЛУКОЙЛа. У Сургутнефтегаза есть Талаканское нефтегазоконденсатное месторождение в Якутии, откуда в теории могут быть налажены поставки газа на экспорт через Силу Сибири Газпрома. Тем не менее, пока это все на уровне не более, чем слухов, и спекулятивный рост в «обычке» Сургутнефтегаза, на наш взгляд, будет краткосрочным, тогда как «префы» смотрятся интереснее для покупки с учетом ожидаемых дивидендов (7,3 руб./акцию, доходность 19%).

Вредный инвестор, походу слишком быстрые пальцы тройку и семёрку местами поменяли. Иначе никак не объяснишь.

Вадим Рахаев, а фраза 19% див доха это как объяснить?))

Алекс, зависит от твоего брокера. Если тебе доступна поставка по фьючерсам на акции, то в вечерний клиринг 16.12 — произойдет поставка акций в лонг или в шорт в зависимости от направления позы во фьючерсе. Обычно делают условия, чтобы на всех счетах было достаточно денег с учетом маржи для поддержания позиции в акциях

Если поставка не доступна, то тебе принудительно закроют позицию во фьючерсе

Кирилл Кубасов, Спасибо, брокер сбербанк, как он это решает- не знаю

Спекулятивный рост в обычке Сургутнефтегаза будет краткосрочным — Промсвязьбанк

Рост обыкновенных акций Сургутнефтегаза превышал 10% без новостей

Обыкновенные акции Сургутнефтегаза вчера раллировали на МосБирже без явных корпоративных новостей.

Такая реакция – это своеобразная норма для бумаг компании, но вчера, похоже, появился повод для спекуляций. Так, Минэнерго сообщило о том, что доступ к экспортным мощностям Газпрома попросили еще другие компании, кроме Роснефти. По сути, вариантов всего два — либо ЛУКОЙЛ, либо Сургутнефтегаз. Рынок очевидно сделал ставку на Сургутнефтегаз, что логично, учитывая несколько обособленный статус ЛУКОЙЛа. У Сургутнефтегаза есть Талаканское нефтегазоконденсатное месторождение в Якутии, откуда в теории могут быть налажены поставки газа на экспорт через Силу Сибири Газпрома. Тем не менее, пока это все на уровне не более, чем слухов, и спекулятивный рост в «обычке» Сургутнефтегаза, на наш взгляд, будет краткосрочным, тогда как «префы» смотрятся интереснее для покупки с учетом ожидаемых дивидендов (7,3 руб./акцию, доходность 19%).

Вредный инвестор, походу слишком быстрые пальцы тройку и семёрку местами поменяли. Иначе никак не объяснишь.

Спекулятивный рост в обычке Сургутнефтегаза будет краткосрочным — Промсвязьбанк

Рост обыкновенных акций Сургутнефтегаза превышал 10% без новостей

Обыкновенные акции Сургутнефтегаза вчера раллировали на МосБирже без явных корпоративных новостей.

Такая реакция – это своеобразная норма для бумаг компании, но вчера, похоже, появился повод для спекуляций. Так, Минэнерго сообщило о том, что доступ к экспортным мощностям Газпрома попросили еще другие компании, кроме Роснефти. По сути, вариантов всего два — либо ЛУКОЙЛ, либо Сургутнефтегаз. Рынок очевидно сделал ставку на Сургутнефтегаз, что логично, учитывая несколько обособленный статус ЛУКОЙЛа. У Сургутнефтегаза есть Талаканское нефтегазоконденсатное месторождение в Якутии, откуда в теории могут быть налажены поставки газа на экспорт через Силу Сибири Газпрома. Тем не менее, пока это все на уровне не более, чем слухов, и спекулятивный рост в «обычке» Сургутнефтегаза, на наш взгляд, будет краткосрочным, тогда как «префы» смотрятся интереснее для покупки с учетом ожидаемых дивидендов (7,3 руб./акцию, доходность 19%).

Спекулятивный рост в обычке Сургутнефтегаза будет краткосрочным — Промсвязьбанк

Рост обыкновенных акций Сургутнефтегаза превышал 10% без новостей

Обыкновенные акции Сургутнефтегаза вчера раллировали на МосБирже без явных корпоративных новостей.

Такая реакция – это своеобразная норма для бумаг компании, но вчера, похоже, появился повод для спекуляций. Так, Минэнерго сообщило о том, что доступ к экспортным мощностям Газпрома попросили еще другие компании, кроме Роснефти. По сути, вариантов всего два — либо ЛУКОЙЛ, либо Сургутнефтегаз. Рынок очевидно сделал ставку на Сургутнефтегаз, что логично, учитывая несколько обособленный статус ЛУКОЙЛа. У Сургутнефтегаза есть Талаканское нефтегазоконденсатное месторождение в Якутии, откуда в теории могут быть налажены поставки газа на экспорт через Силу Сибири Газпрома. Тем не менее, пока это все на уровне не более, чем слухов, и спекулятивный рост в «обычке» Сургутнефтегаза, на наш взгляд, будет краткосрочным, тогда как «префы» смотрятся интереснее для покупки с учетом ожидаемых дивидендов (7,3 руб./акцию, доходность 19%).

![]()

Обыкновенные акции Сургутнефтегаза вчера раллировали на МосБирже без явных корпоративных новостей.

Такая реакция – это своеобразная норма для бумаг компании, но вчера, похоже, появился повод для спекуляций. Так, Минэнерго сообщило о том, что доступ к экспортным мощностям Газпрома попросили еще другие компании, кроме Роснефти. По сути, вариантов всего два — либо ЛУКОЙЛ, либо Сургутнефтегаз. Рынок очевидно сделал ставку на Сургутнефтегаз, что логично, учитывая несколько обособленный статус ЛУКОЙЛа. У Сургутнефтегаза есть Талаканское нефтегазоконденсатное месторождение в Якутии, откуда в теории могут быть налажены поставки газа на экспорт через Силу Сибири Газпрома. Тем не менее, пока это все на уровне не более, чем слухов, и спекулятивный рост в «обычке» Сургутнефтегаза, на наш взгляд, будет краткосрочным, тогда как «префы» смотрятся интереснее для покупки с учетом ожидаемых дивидендов (7,3 руб./акцию, доходность 19%).

Акции Сургутнефтегаза: стоит ли инвестировать?

Автор: Даниил Гаврилов

Сургутнефтегаз — одна из крупнейших частных вертикально интегрированных нефтяных компаний России. Осуществляет деятельность в сфере, разведки и добычи углеводородов, их переработки, а также сбыта нефти и нефтепродуктов.

История компании Сургутнефтегаз

Акционерное общество открытого типа «Сургутнефтегаз» было учреждено в 1993 году.

Основой при формировании компании стало нефтепромысловое предприятие “Сургутнефть”, добывающие мощности которого были расположены в Западной Сибири. К “Сургутнефти” присоединили Киришский нефтеперерабатывающий завод и несколько сбытовых предприятий.

Менеджмент компании не стремился получить финансирование от иностранных инвесторов, а наоборот старался сохранить максимальный контроль над предприятиями.

В попытках обезопасить себя от недружественного поглощения в конце 90-х и начале нулевых менеджмент применял различные юридические схемы, передавая акции от одних дочерних предприятий другим.

Это в свою очередь не раз приводило к конфликтам с миноритарными акционерами и по сей день Сургутнефтегаз считается “темной лошадкой” российского рынка.

Точной информации по структуре акционерного капитала у нас нет. Однако известны некоторые зарубежные акционеры. Например по 0,4% обыкновенных и примерно по 2,5% привилегированных акций принадлежит Black Rock и Vanguard Group. Также 3.64% префов владеет Norges Bank, управляющий пенсионным фондом Норвегии.

Как распределены остальные акции мы не знаем. По некоторым данным около 70% принадлежит различным оффшорам и дочерним предприятиям самого Сургутнефтегаза.

Бизнес Сургутнефтегаза

Добыча

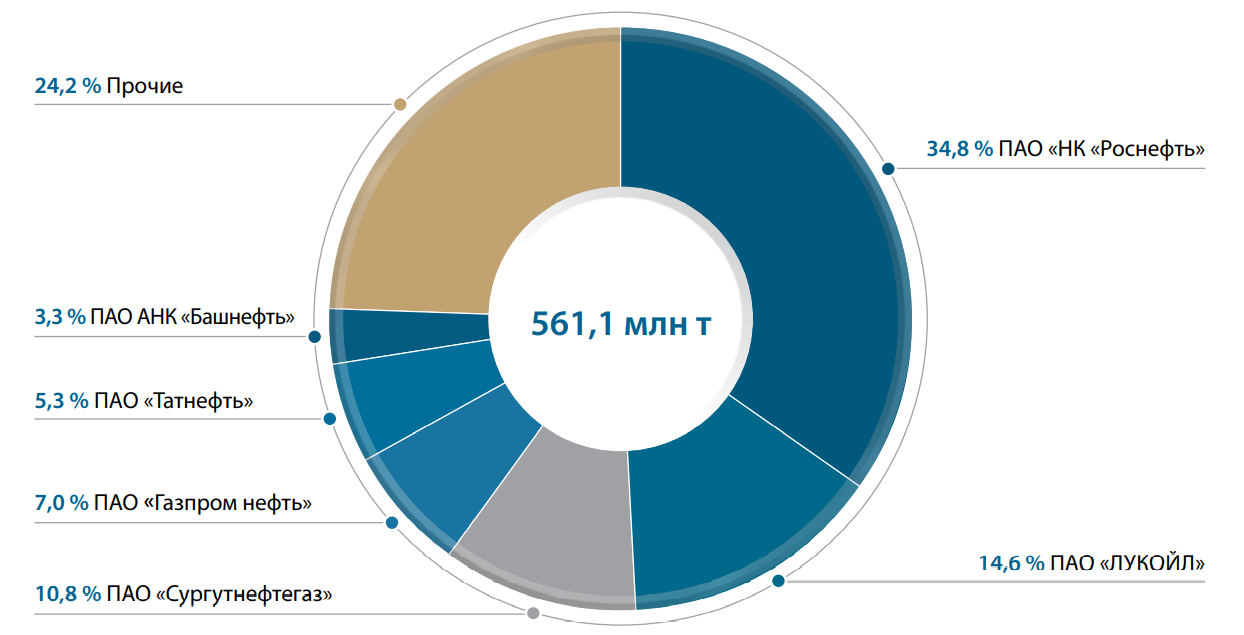

На компанию приходится 10,8% Российской нефтедобычи. Сургутнефтегаз занимает третье место после Роснефти и Лукойла:

Рис. 1 Доля СНГ в добыче нефти среди российских компаний. По переработке СНГ занимает 5 место

По итогам 2019 года было добыто 60,8 млн. тонн нефти и 9,6 млрд. м 3 газа

Месторождения и лицензионные участки, на которых Сургутнефтегаз ведет геологоразведочные работы расположены в трех провинциях — Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской.

Основной упор и по разведке и по добыче идет на Западную Сибирь. Более 84% всей нефти добывается в этом регионе, а почти вся ресурсная база Западной Сибири находится в Ханты-Мансийском и Ямало-Ненецком АО, в Тюменской и Новосибирской областях:

Рис. 2 География деятельности компании

Большая часть добытой нефти отправляется на продажу в сыром виде. По результатам 2019 года Сургутнефтегаз заработал на этом чуть больше 1 трлн., что составляет почти 64% всей выручки.

Около половины всех продаж осуществляется за рубеж.

Переработка

Компания владеет одним нефтеперерабатывающим заводом мощностью 20,1 млн. тонн в год, который расположен в Ленинградской области.

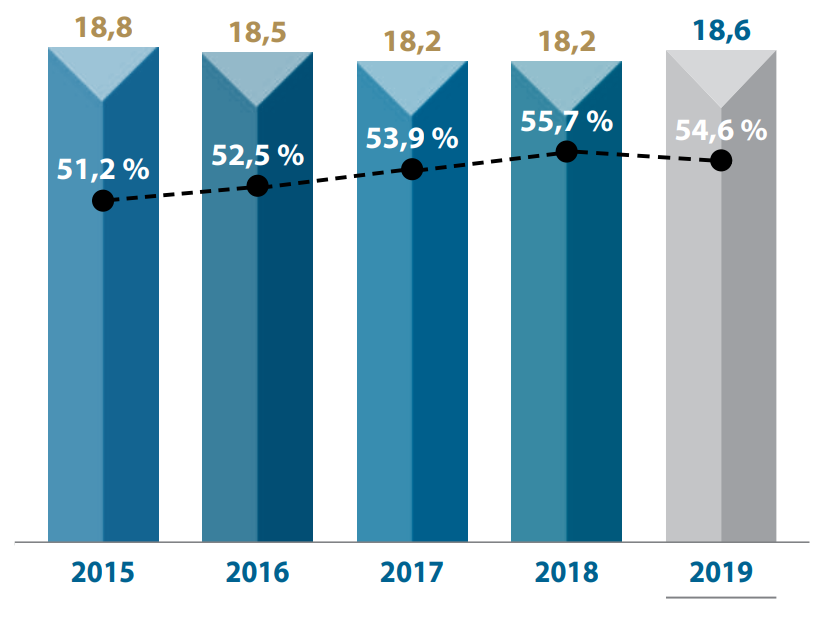

Рис. 3 Динамика выпуска нефтепродуктов. Доля светлых постепенно растет, но находится на сравнительно низком уровне.

К светлым относятся дизельное топливо, керосин и бензин, и их реализация более маржинальна, чем продажа мазута и прочих нефтепродуктов.

Сбыт компания осуществляет как оптом, так и в розницу. В 2019 году продажа нефтепродуктов принесла Сургуту 525,9 млрд. или 33,5% выручки.

Существенная часть розничных продаж осуществляется через собственную сеть из 282 АЗС, расположенную в Северо-Западном регионе.

Прочая выручка

Оставшиеся 2,6% денег поступают в компанию благодаря продаже газа и газопродуктов, а также прочих товаров.

Было бы логично предположить, что финансы Сургутнефтегаза и котировки акций должны сильно коррелировать с динамикой цен на нефть. Однако все не так просто.

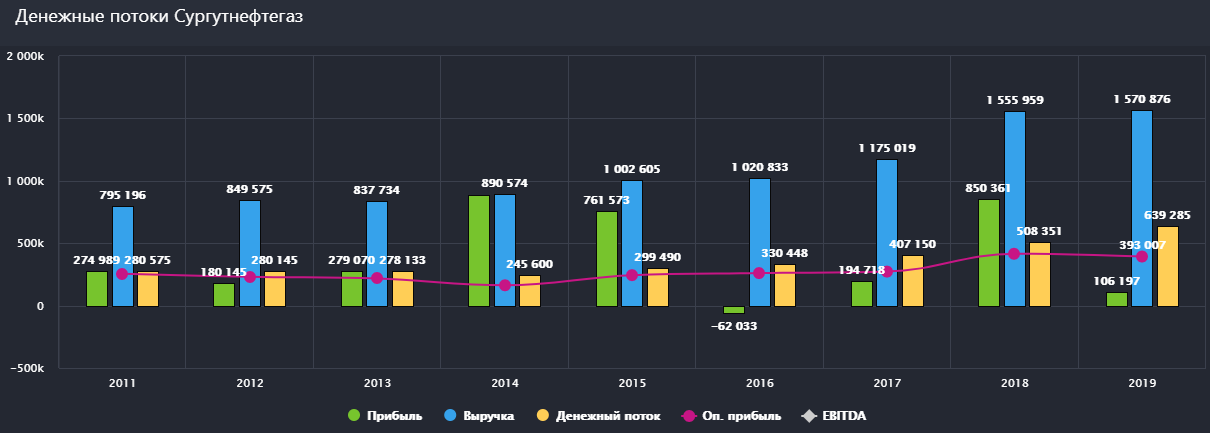

Давайте продолжим наш анализ, взглянув на денежные потоки.

Откуда прибыль?

Рис. 4 Денежные потоки компании. Выручка зависит от цен на нефть, но прибыль показывает полную раскорреляцию

А связано это вот с чем.

За свою 27-летнюю историю Сургутнефтегаз не особо радовал своих акционеров дивидендами и полагался исключительно на собственные силы, не выпускал облигаций, не привлекал инвестиций.

Компания стабильно качала и продавала нефть, не вкладываясь в дорогие проекты и не пытаясь особо расширить сферу своего влияния.

Благодаря этому удалось накопить значительную долларовую подушку.

По результатам полугодия у нефтяной корпорации на счетах лежит 48,6 млрд. долларов или почти 3,5 трлн. рублей (3 447 573 499 руб.)

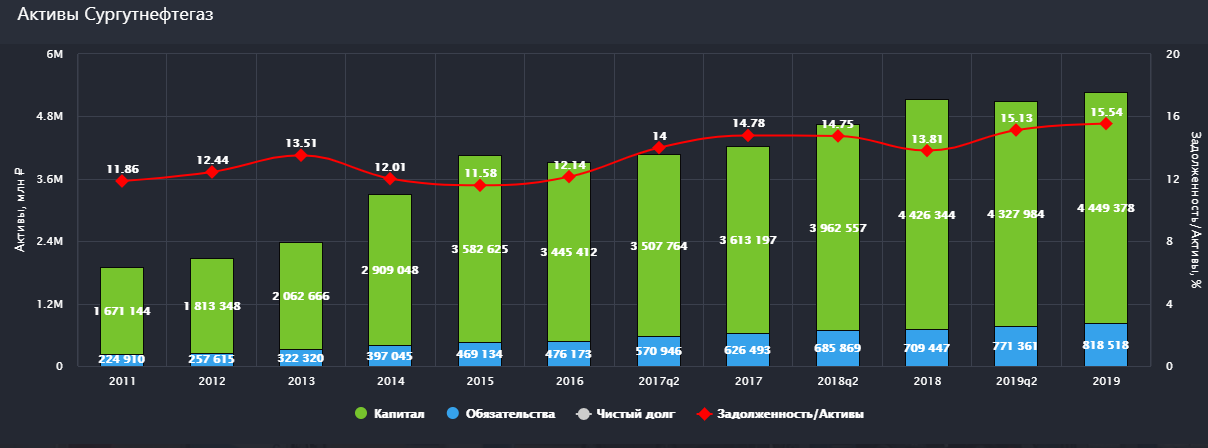

А теперь внимание. Суммарно активы компании составляют 5,3 трлн.:

Рис. 5 Активы Сургутнефтегаз. Постоянный рост капитала за счет низких дивидендных выплат

То есть кубышка в размере 3,5 трлн. рублей равняется почти 70% всех активов Сургутнефтегаза.

Данный факт имеет несколько последствий.

В случае, когда рубль за отчетный период слабеет, валютная кубышка компании, если выражать ее в рублях, увеличивается.

Это серьезно влияет на фундаментальную стоимость всей компании, что уже выражается в изменении котировок акций.

Рис. 6 Корреляция SNGSP (желтый график) и USDRUB (синяя линяя)

О причинах этого станет понятно при обсуждении дивидендов.

В связи с такой особенностью поведения акций инвесторы иногда рассматривают вложение в SNGSP, как инвестирование в квази-доллары, в защитный актив.

Именно поэтому мы наблюдали такую высокую прибыль а 14,15 и 18 годах. Это не компания стала сверх эффективной. Это произошла девальвация рубля и переоценка кубышки.

Теперь давайте обратимся к последним финансовым результатам и посмотрим, как текущий кризис повлиял на эту удивительную компанию.

Финансы Сургутнефтегаза

Для нефтяной корпорации главным отчетом является РСБУ, поскольку дивиденды платятся именно по результатам бухгалтерской отчетности.

Данные по МСФО от компании можно найти только в отчетах за полный год, а результаты операционной деятельности Сургутнефтегаз не публикует в принципе.

И так, за 6 месяцев, закончившихся 30 июня компания заработала 493 млрд., то есть на 38% меньше, чем в прошлом году:

Рис. 7 Финансовые показатели компании по РСБУ за 2 квартал 2020 года

Операционная прибыль составила 57,7 млрд. Это все, что удалось выжать из нефтяного бизнеса в условиях низких цен на нефть

Таким образом, по итогам полугода чистая прибыль и выручка Сургутнефтегаз оказались практически на одном уровне.

Теперь, не отходя, так сказать, от кассы, давайте разбираться с дивидендами.

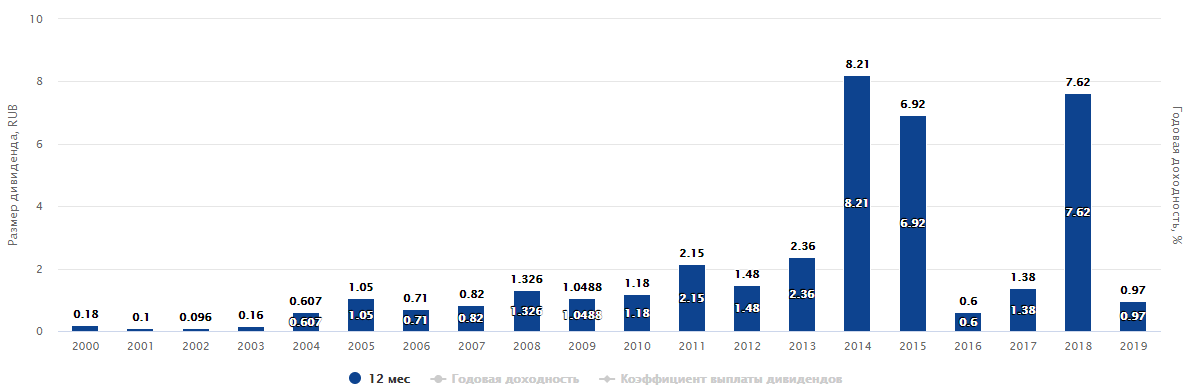

По обычной акции платят не более 0,65 рубля на акцию. Див. доходность получается крайне низкая, но зато выплаты крайне стабильны:

Рис. 8 Дивиденды на обыкновенные акции СНГ. В хорошие годы платят 0,65 рублей на акцию, в плохие по 0,6 рублей

При цене SNGS в 35,2 рубля инвестор получит свои законные 1,7% годовых в виде дивидендов.

С префами ситуация более интересная. Согласно уставу Сургутнефтегаз обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% чистой прибыли, разделенной на число акций, которые составляют 25% уставного капитала, при этом не менее дивидендов по обыкновенным акциям.

Проще говоря, по префам можно рассчитывать на выплату примерно в 7,1% от прибыли по РСБУ и на 0.60 руб. на акцию в случае убытков.

Давайте посмотрим на историю выплат. Высокие выплаты соответствуют огромным прибылям, которые компания получала благодаря валютной переоценке:

Рис. 9 Дивиденды на привилегированные акции СНГ

В текущем году ситуация складывается похожим образом. За пол года компания сгенерировала 436 млрд. прибыли, то есть выплаты составят 31 млрд. или 4,2 рубля на акцию.

Если мы предположим, что доллар не опуститься ниже 70, а цена на нефть останется в районе 40 долларов за баррель, то вполне можно ожидать около 5 рублей на акцию в виде дивидендов. А это див доходность в размере 13% годовых.

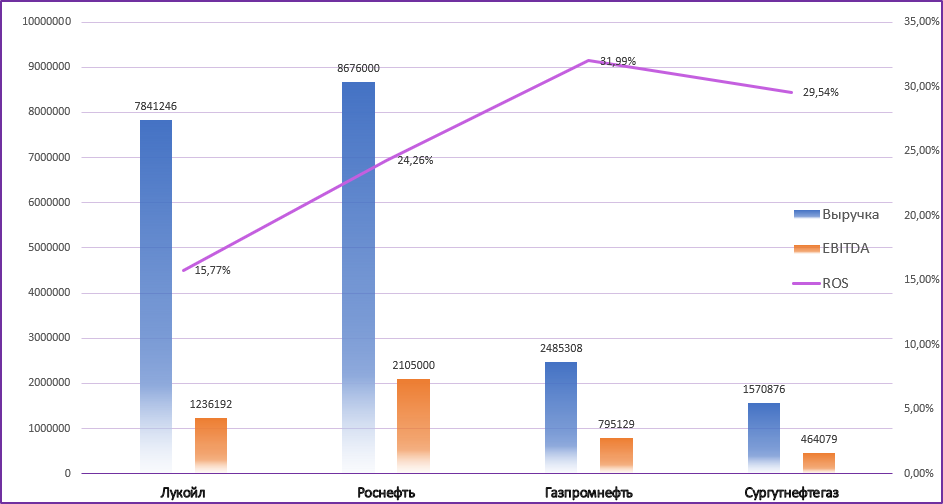

Далее давайте сравним Сургутнефтегаз с конкурентами. Для сравнения эффективности будем использовать EBITDA, поскольку, как мы уже знаем прибыль оторвана от операционной деятельности.

И по выручке и по EBITDA Сургут самый маленький и зарабатывает меньше остальных:

Рис. 10 Сравнение финансов и эффективности с конкурентами. ROS = EBITDA/ Выручка

Хоть компания и третья по нефтедобыче в России, но за счет того, что она не ведет трейдерской деятельности и почти не добывает газ, по выручке занимает лишь четвертую строчку.

По отношению EBITDA к выручке Сургут уступает лишь Газпром Нефти. То есть видим, что сам по себе нефтяной бизнес достаточно эффективен.

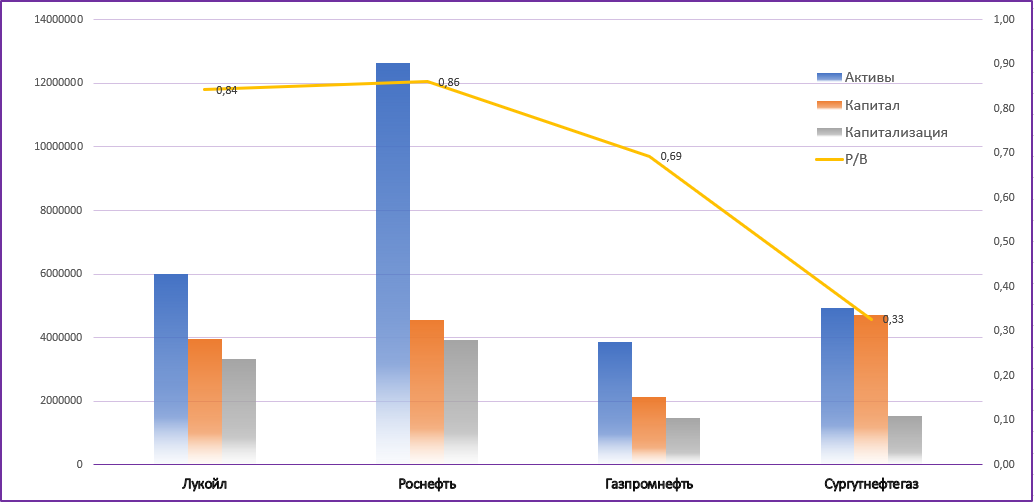

Сравнить активы и стоимость компании еще интересней. За счет гигантской долларовой подушки Сургутнефтегаз имеет самый большой капитал:

Рис. 11 Сравнение активов и капитала компаний. СНГ стоит невероятно дешево по сравнению с конкурентами

А за счет своей закрытости и низкой корпоративной культуры самую низкую капитализацию.

Капитализация составляет 1,5 трлн., в то время как одного лишь кэша на счетах почти 3,5 трлн.

Получается, если бы у вас была возможность купить всю компанию, вы бы отдали 1,5 трлн., а взамен получили бы 3,5 трлн. кэша, ну и еще буровые вышки, заводы и заправки на триллиончик.

Звучит, конечно, безумно, но так оно и есть. Сейчас рынок совершенно не берет в расчет долларовую подушку Сургутнефтегаза, однако это не значит, что ситуация не изменится.

Перспективы и риски

С точки зрения нефтяного бизнеса нам особо не о чем говорить. Сургут просто качает и продает нефть, и делает это стабильно и хорошо.

Никаких замашек на возобновляемую энергетику, никаких глобальных инвестиций. Просто бурим землю и качаем черное золото.

Если цены на нефть сова не улетят вниз, результаты за второе полугодие окажутся лучше, компания заработает больше денег, но вовсе не это волнует сейчас инвесторов.

Основная же идея инвестирования в нефтяную корпорацию заключается в другом. А точней этих идей даже две.

Любая даже минимальная позитивная подвижка в корпоративной культуре станет драйвером роста котировок. В общем то, именно на этих ожиданиях обыкновенные акции Сургутнефтегаза так росли в конце 2019 года. Пока эти ожидания не оправдались.

Однако там, где перспективы, там и риски.

Все-таки мы не можем знать, какой будет курс рубля на конец года, и что в итоге решит менеджмент.

Может все эти слухи об увеличении прозрачности и распечатывании кубышки так и не оправдаются, тогда миноритарии вновь окажутся у разбитого корыта.

Подведем итоги

Сургутнефтегаз уникальная компания не только для российского рынка, но и для всего мира

Нефтяной бизнес достаточно эффективный. По объемам добычи среди российских компаний СНГ находится на третьем месте, а по выручке на четвертом

Однако за счет огромной валютной подушки и сверх закрытости компании смотреть только на нефтяной бизнес при оценке корпорации было бы неверно.

Префы Сургутнефтегаза достаточно сильно коррелируют с долларом и для многих инвесторов служат защитным от девальвации активом, который еще и приплачивает дивиденды.

Обыкновенные акции становятся всем интересны, как только появляются слухи об изменении корпоративной культуры и увеличении дивидендов, и у SNGS есть явный потенциал к двукратному росту, если все-таки слухи перестанут быть просто слухами.

Об этом свидетельствует очень низкое соотношение P/B компании, в то время как у конкурентов с более открытым менеджментом это значение в 2 и даже 3 раза больше.

Как нам кажется, интересной идеей выглядит покупка SNGSP по текущим значениям. Это позволит зафиксировать возможный высокий дивиденд, а также получить выгоду в случае позитивных изменений в информационной политике или инвестиционной стратегии компании.